Учебно-методические материалы

по дисциплине «Экономика туристской индустрии»

Деление рынка на сегменты

Сегментация рынка — это процесс разделения потребителей в соответствии с их запросами на однородные по характеру требований сегменты. Именно с сегментации рынка компании нужно начинать деятельность фирмы на определенном рынке и осуществлять ее непрерывно и стабильно с учетом изменений в конкурентной среде.

Посредством сегментации достигаются:

- оптимальное удовлетворение запросов и потребностей потребителей, соответствие товара и услуги желаниям и вкусам потребителей;

- рост конкурентоспособности производителя товаров и услуг, увеличение конкурентных преимуществ;

- уклонение от конкурентной борьбы при переходе в неосвоенный сегмент рынка;

- увязка научно-технической политики компании с требованиями четко известных групп потребителей;

- направленность всей маркетинговой деятельности на определенного потребителя.

Сегментация рынка характеризуется признаками и критериями, количественными границами и информационной насыщенностью.

Признак сегментации — показатель, согласно которому выбирается метод выделения данного сегмента на рынке.

Критерий сегментации — показатель, по которому компания выбирает тот или иной рынок для работы.

Количественные границы — это такие показатели сегмента рынка, как его емкость, количество продукции (услуг), которое может быть на нем реализовано, реальные возможности потребителей, зона сегмента.

Информационная насыщенность сегмента — необходимые сведения, имеющиеся в данном сегменте рынка.

Основная цель сегментации в туризме - обеспечить направленность туристского продукта, он не может отвечать требованиям сразу всех потребителей. При этом туристское агентство сосредоточивает свои усилия в «направлении главного удара» (наиболее перспективных для него сегментов рынка), благодаря чему повышается результативность используемых форм и способов продажи, рекламы, стимулирования сбыта и т.д.

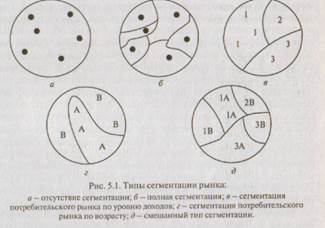

Рынки состоят из потребителей, различающихся предпочтениями, вкусами, возможностями, отношением к покупке и покупательскими привычками. Каждый из этих критериев может служить принципом сегментации рынка.

На рис. 2.1, о представлен рынок из шести потребителей, каждый из которых выступает конкретным рынком с особыми запросами и предпочтениями.

Многим предприятиям-продавцам невыгодно приспосабливать свой товар к вкусам и желаниям каждого отдельного клиента, и они отыскивают большие группы потребителей, характеризующихся схожим спросом и покупательскими предпочтениями.

В туризме ключевыми свойствами сегментации рынка туристских услуг являются: географические, демографические, социально-экономические, психические, поведенческие.

Географические признаки. При сегментации спроса в зависимости от географических признаков целесообразно анализировать группы потребителей с одинаковыми или схожими требованиями, обусловленными проживанием на той или иной территории. В качестве географического сегмента может рассматриваться страна или группа стран, обладающих определенной исторической, политической, этнической или религиозной культурой.

Например, американцы склонны израсходовать на отдых большие суммы, но надеются получить полную отдачу. Они требовательны к уровню сервиса; жалуются, если их ожидания и представления не оправдываются. Англичане обычно выбирают маршрут по характеристикам климата, цен, кухни; они нередко бывают наивными, но в отличие от американцев никогда не жалуются сразу. Французы ориентируются на наиболее низкие цены на услуги, выбирают семейный отдых, географическую близость путешествий, родство культур; они настороженно относятся к английскому языку, бывают несдержанными, выбирают только национальную кухню. Итальянцы выбирают низкие цены, стремятся к знакомству с людьми, культурой, к общению с природой. Немцы любят культуру, природу, знакомиться с людьми, отдыхать, загорать, они разборчивы в соотношении цены и качества. С японцами можно устроить любое мероприятие; они весьма точны и имеют чрезвычайно приблизительные представления об обычаях, культуре посещаемой страны, но желают узнать как можно больше.

Таким образом, в зависимости от страны происхождения туристов, их требований и вкусов складывается определенный сегмент спроса, ориентируясь на который, можно корректировать тактику поведения, формировать сервис на соответствующем уровне.

При сегментации по географическому признаку рынок разделяют на страны, области, округа, города или районы, а туристское предприятие принимает решение функционировать в отдельных географических районах или во всех сразу, учитывая географические различия требований и вкусов потребителей.

Демографические признаки (пол потребителей, их возраст; число членов семьи) весьма часто используются. Это объясняется доступностью информации, се стабильностью во времени, существованием между ними и спросом достаточно тесной взаимосвязи. По возрастному признаку классифицируют следующие сегменты, которым должно соответствовать и предложение разных туристских услуг:

- дети (до 14 лет), путешествующие как со своими родителями, так и без них, что зависит от решения родителей и взрослых;

- молодежь (от 15 до 24 лет) - выбирает относительно дешевые путевки, ограничивается менее комфортабельными средствами размещения и транспорта;

- сравнительно молодые, экономически активные люди (от 25 до 44 лет) - как правило, предпочитают семейный отдых (с детьми) и выбирают отели с детскими площадками для игр, детскими бассейнами и др.;

- экономически активные люди среднего возраста (45—60 лет), путешествующие без детей, — предъявляют повышенные требования к комфорту и удобству, содержательным экскурсионным мероприятиям;

- туристы старшего возраста (60 лет и старше) —требуют не только комфорта и уюта, но и квалифицированной медицинской помощи, индивидуального внимания со стороны обслуживающего персонала и т.д.

Сегментация рынка с учетом пола потребителей давно применяется в маркетинге рынка одежды, парикмахерских услуг, косметики и др. Сейчас это актуально и для сферы туризма. В связи с этим при оформлении номеров в гостиницах, баров в фойе, спортзалов, бассейнов, саун принимают во внимание туристов-женщин. Так, в саунах появились сушилки для волос, стены в помещениях выкрашены в более светлые тона. В своей рекламе гостиницы стали больше ориентироваться на женщин-специалистов.

Психические и поведенческие признаки. Психическая сегментация разделяет потребителей по принципу принадлежности к конкретной социальной группе, стилю жизни и типу личности.

Социальная группа. Принадлежность к определенной социальной группе сказывается на выборе индивидом марки автомобиля, одежды, мебели, магазинов, организации досуга и т.п.

Стиль жизни является важным признаком сегментации рынка. Например, ночные клубы посещают молодые холостяки, ищущие встреч с противоположным полом, холостые, выбирающие людей своего пола, пары, избегающие браки, и т.п. Поэтому гостиничные предприятия могут учитывать этот фактор и «делать ставки» на людей с определенным стилем жизни.

Тип обстоятельств. Потребителей разделяют на группы в соответствии с обстоятельствами, в которых они приняли решение приобрести или употребить конкретный товар или услугу. Например, повод для перелетов на самолете — работа, путешествие или семейные проблемы. В рекламе авиакомпаний, ориентированной на деловых туристов, зачастую акцентируют внимание на высоком качестве обслуживания, комфорте и пунктуальности. Маркетинг авиакомпаний, направленный на отдыхающих туристов, опирается на стоимость, интересные географические районы и готовые маршруты на время поездки. Реклама маркетинга авиакомпаний, обращенного на решение семейных проблем, часто изображает детей, которые без сопровождения взрослых летят к родственникам и находятся под наблюдением работников авиакомпании; такого типа реклама находит особенный отклик в душе родителей-одиночек.

Социально-экономические признаки предполагают выделение сегментов потребителей на базе единства социальной и профессиональной принадлежности, образования, культуры и уровня дохода. Значительное воздействие на туристское поведение оказывает уровень доходов семьи, поскольку материальное положение человека влияет на его потребности, предпочтения, желания, покупательский выбор, вкус. Иначе говоря, различия в материальном положении людей вызывают разнохарактерность туристского спроса. Во-первых, туристский спрос расширяется за счет втягивания в туризм населения со средним и даже сравнительно низким уровнем доходов по мере того, как потребность в отдыхе, связанном со сменой обстановки, с развлечениями, становится одной из первостепенных потребностей. Во-вторых, спрос на туристские путевки продолжают предъявлять потребители с высоким уровнем доходов.

Важно исследовать и правильно осмыслять относительное значение критериев сегментации рынка. Опасно предполагать, что уровень дохода или какой-либо другой признак покупателей будет иметь равную значимость на всех рынках.

Вид туризма обусловливается целью путешествия. Выделяют следующие виды туризма: маршрутно-познавательный, спортивно-оздоровительный, деловой и конгресс-туризм, курортный, лечебный, фестивальный, охотничий, экологический, шоп-туризм, религиозный, учебный, этнический и др.

Сезонные признаки. Сезонные изменения и климатические условия страны также воздействуют на туристский спрос. Так, на севере страны максимальная интенсивность спроса выпадает на III квартал, а также на время рождественских и пасхальных каникул.

Сезонность спроса различна для разных видов туризма и зон отдыха. Например, в меньшей мере подвержен сезонности лечебно-познавательный отдых, а в большей — морской и горнолыжный.

Сезонный характер желаний потребителя влияет на выбор им места отдыха. Так, в настоящее время очень быстро развиваются средиземноморские курорты Турции с продолжительным туристским сезоном. Эти курорты особенно популярны у россиян, так как предоставляют высококачественный и недорогой отдых.

Различают четыре сезона туристской деятельности:

- пик — период, наиболее благоприятный для рекреационной деятельности людей, характеризующийся наибольшей плотностью отдыхающих, приемлемыми ценами и наиболее комфортабельными условиями для рекреации;

- высокий - период наибольшей деловой активности в туристской сфере, когда действуют максимально высокие цены на туристе кие услуги;

- низкий — сезон снижения деловой активности на туристском рынке, для которого свойственны самые низкие цены на туристские продукты и услуги;

- мертвый - время, предельно неблагоприятное для организации рекреационной деятельности (например, дискомфортные погодные условия).

Сегментация предложения в сфере туризма. Предложение можно сегментировать:

- по численности и уровню подготовки работников туристской компании. Численность и подготовка персонала зависят от масштаба туристского агентства, уровня предлагаемого им сервиса, положения на рынке, потребности в работниках, вида деятельности.

Уровень подготовки работников должен соответствовать профессиональным стандартам - квалификационным требованиям к основным обязанностям персонала туристской индустрии.;

- по виду предпринимательской деятельности в туризме. Вид предпринимательской деятельности. Производители туристских услуг — туристские компании — турагент и туроператор - действуют с целью удовлетворить запросы клиентов и получить прибыль.;

- по известности торговой марки. На приобретение туристского продукта или услуг значительное влияние оказывает отношение туриста к компании, его доверие. Добившись популярности торговой марки, туристская фирма может получить признание и предпочтение клиентов, широкую известность и более высокие цены. Таким образом, турфирмы можно классифицировать на широко известные и популярные гиганты туристического бизнеса; средние турагентства с малым числом работников и доходом, но неплохо зарекомендовавшие себя на рынке; мелкие компании, малоизвестные и непопулярные у широкого круга потребителей услуг;

- по качеству обслуживания и др. Качество туристских услуг — совокупность признаков туруслуг и обслуживания по удовлетворению определенных или предполагаемых потребностей и запросов клиентов. Обязательные требования к качеству туристских услуг:

- безопасность жизни и здоровья;

- гарантия предоставления услуг согласно путевке и договору о поездке;

- сохранность имущества клиентов; о охрана окружающей среды.

Стандарты качества туробслуживания определяются системой стандартизации и сертификации.

Итак, сегментация рынка открывает потенциальные возможности компании, которая выбирает наиболее интересный сегмент(или сегмснты) и затем проводит маркетинговые исследования. Компания, выделив объективно наиболее предпочтительные сегменты рынка, решает, какой сегмент подходит ей оптимальным образом. Нужно выбрать сегмент рынка, привлекательный для компании, отвечающий ее опыту и стажу работы персонала, где она будет располагать наибольшим стратегическим преимуществом.

ФОРМЫИ СИСТЕМЫ ОПЛАТЫ ТРУДА

Оплата труда — это система отношений, обеспечивающая установление и осуществление работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного характера.

Предприятиям предоставлены значительные права в организации труда и в установлении порядка его оплаты: установление режима работы, выбор форм и систем оплаты труда и т. п. Трудовые отношения между работодателем и работником регулируются трудовым договором, порядок разработки и заключения которого определен Трудовым кодексом РФ (статьи 56—84).

Одновременно сохраняется централизованное регулирование трудовых отношений государством, устанавливаются нормы, обязательные для любого предприятия независимо от вида деятельности и организационно-правовой формы. Основным документом, регулирующим трудовые отношения, является Трудовой кодекс Российской Федерации. Влияние государства на размеры оплаты труда выражается в установлении минимальных сумм оплаты труда в месяц и размеров налога на доходы физических лиц Максимальные суммы оплаты не устанавливаются.

Формы оплаты труда представляют собой способы установления зависимости размера заработной платы работников от затраченного ими общественно необходимого труда с помощью совокупности показателей, отражающих результаты труда и фактически затраченное время.

Система оплаты труда — это способ исчисления размера заработной платы, которая подлежит выплате работнику за результаты затраченного им общественно необходимого труда. Система оплаты труда необходима для обеспечения принятия точных соотношений между мерой труда и мерой его оплаты.

Все коммерческие предприятия, в том числе гостиничные и ресторанные, самостоятельно выбирают формы и системы оплаты труда.

Существуют повременная и сдельная формы оплаты труда. Каждая из форм оплаты труда подразделяется на несколько систем, позволяющих учесть особенности организации и условия труда на конкретных участках работы.

Повременная форма — это такая форма оплаты труда, при которой оплата труда работника начисляется исходя из установленных должностных окладов или тарифных станок за фактически отработанное время. Различают простую повременную и повременно-премиальную системы оплаты труда.

При простой повременной системе оплаты труда заработная плата работника зависит от количества отработанного времени.

При повременно-премиальной системе оплаты труда, кроме должностного оклада (тарифной ставки), работникам выплачивается поощрительное вознаграждение в виде премии за соответствующие показатели при соблюдении определенных условий.

При сдельной форме оплаты труда заработная плата начисляется по заранее установленным расценкам за каждую единицу выполненной работы. Сдельная форма оплаты подразделяется на индивидуальную, коллективную (бригадную), прямую сдельную, сдельно-премиальную, сдельно-прогрессивную и аккордную системы оплаты труда.

При индивидуальной сдельной системе оплаты, труда расценки и нормы выработки устанавливаются отдельно для каждого работника, и, соответственно, ведется индивидуальный учет выполнения норм выработки. Сдельный заработок работника рассчитывается как произведение фактически выполненного объема работы (или объема продаж) на индивидуальную расценку, которая определяется делением часовой тарифной ставки конкретного работника на часовую норму выработки.

При коллективной (бригадной) системе оплаты пруда устанавливается бригадная расценка и норма выработки. Заработок бригады определяется путем умножения бригадной сдельной расценки на фактическую выработку и распределяется между членами бригады пропорционально тарифным ставкам или окладами фактически отработанному времени.

Прямая сдельная система оплаты труда означает оплату труда по неизменной расценке за фактически выполненный объем работы. Применяется главным образом при оплате труда продавцов мелкой розницы.

При сдельно-премиальной системе оплаты труда к прямой сдельной оплате добавляется премия за соответствующие количественные и качественные показатели в работе.

При сдельно-прогрессивной системе оплаты труд в пределах норм выработки оплачивается по прямым сдельным расценкам, а сверх этих исходных норм— по повышенным.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работ по действующим нормами сдельным расценкам.

Контрактная форма найма и оплаты труда работников широко используется в гостиницах и ресторанах.

Контракт – это особый вид трудового договора, в котором срок действия, права, обязанности и ответственность сторон, условия оплаты и организации труда, порядок и условия расторжения контракта, помимо предоставленных законодательством о труде, устанавливаются самостоятельно сторонами соглашения.

Использование контрактного найма позволяет:

- удержать наиболее квалифицированных и творчески активных членов трудового коллектива;

- осуществлять гибкое регулирование численности и состава персонала, дополнительно привлекать квалифицированных работников;

- повысить ответственность и усилить творческое отношение к работе персонала, нанимаемого на конкретных условиях.

Специфической особенностью контракта является его срочный характер (от одного до пяти лет), что позволяет придать трудовым отношениям большую мобильность. По истечении срока контракт может быть расторгнут или по соглашению сторон продлен на тех же условиях либо перезаключен на иных условиях. Контракт заключается в письменной форме. Условия контракта разрабатываются непосредственно на предприятиях с учетом их специфики.

Контракт должен отражать следующие вопросы:

- общие положения (кто с кем заключает контракт, срок действия контракта, условия об испытательном сроке);

- обязанности организации по созданию условий для эффективного выполнения трудовых функций;

- обязанности работника (по существу, это предмет контракта), профессия, специальность, квалификация, долговременные задачи и др.);

- размер оплаты труда (помимо основного заработка, должностного оклада в контракте могут быть оговорены условия повышения (понижения) обусловленного размера оплаты труда, премии, надбавки за выполнение конкретных условий контракта. Оплата труда по высоким ставкам даст возможность избавиться от неэффективных систем поощрения, и это более надежная форма оценки трудового вклада);

- режим труда и отдыха (соглашение о режиме рабочего времени, продолжительности и времени предоставления дней отдыха и отпусков);

- социальное обеспечение (льготы по социальному обеспечению, дополнительные социальные гарантии);

- порядок изменения, прекращения, продления и перезаключения контракта;

- ответственность сторон за неисполнение обязанностей по контракту.

Расторжение контракта допускается в случае истечения его срока или досрочно при определенных обстоятельствах: несоответствующее уставу или установленному порядку поведение работника; по соглашению сторон (при этом контракт может быть расторгнут в любое время, причем проявить инициативу может и работник, и организация); вследствие ликвидации предприятия или подразделения, в котором сотрудник работал по контракту; из-за регулярного невыполнения администрацией взятых на себя обязательств; по болезни или инвалидности, препятствующим выполнению трудовых обязательств; по другим причинам.

В гостиничных и ресторанных хозяйствах контрактная форма найма рекомендована преимущественно для руководителей. При заключении контракта с руководителем предприятия могут оговариваться следующие требования: повышение уровня рентабельности предприятия; своевременное рассмотрение критических замечаний работников; выполнение условий коллективного договора; использование современной техники (электропечи, посудомоечные машины, блендеры); внедрение прогрессивных технологий; эффективное использование основных и оборотных средств предприятия.

В негосударственных (в том числе совместных) предприятиях на контрактной форме оплаты труда находятся, как правило, вес работники.

Тарифная система. Говоря об оплате общественно полезного труда работников вообще, необходимо описать и тарифную систему, особенностью которой является то, что ее используют, как правило, государственные предприятия. Тарифная система-это банк нормативных актов, на основе которых осуществляются дифференциация и регулирование размера заработной платы различных групп и категорий работников в зависимости от квалификации, условий, тяжести, интенсивности выполняемых работ, а также ответственности за их проведение и результативность.

Тарифная система используется, как правило, на государственных предприятиях и базируется на Единой тарифной сетке работников (ЕТС), тарифно-квалификационных справочниках, тарифных ставках и окладах.

ЕТС - это совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, на основе которых определяются тарифные ставки или оклады, т.е. устанавливается зависимость оплаты труда от квалификации работника. Тарифный разряд характеризует уровень квалификации работника и зависит от степени точности, сложности и ответственности выполняемых им работ. Всего ЕТС содержит 28 тарифных разрядов и соответствующих им тарифных коэффициентов. Работники низшего уровня квалификации тарифицируются первым разрядом, высшего - последним для данной профессии. Отнесение рабочих и служащих к соответствующим тарифным разрядам производится на основе тарифно-квалификационных справочников с учетом сложности работ или функций.

В действующей ЕТС работников предусмотрены следующие категории и должности:

- рабочие на работах с нормальными условиями труда;

- служащие - технические исполнители, занятые подготовкой и оформлением документации, учетом и контролем;

- специалисты со средним и высшим специальным образованием;

- руководители функциональных служб;

- линейные руководители, в том числе руководители предприятия, организации, объединения.

При определении разряда учитывается не уровень образования работника, а сложность выполняемой работы, требующей соответствующей квалификации. Если, согласно квалификационному справочнику, должность может быть занята специалистом как с высшим, так и со средним специальным образованием, то вопрос об установлении разряда решает предприятие.

Более точное представление о соотношении квалификационных уровней разных разрядов дают тарифные коэффициенты. Они показывают, во сколько раз тарифные ставки последующих разрядов выше ставки первого разряда, т.е. насколько размер оплаты данного разряда больше, чем предыдущего.

Тарифные ставки и должностные оклады — это выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий работников в единицу времени. Различают часовые, дневные и месячные тарифные ставки. Они устанавливаются по каждому квалификационному разряду.

Тарифная ставка — это исходная нормативная величина, определяющая размер оплаты труда рабочих.

Для определения месячной тарифной ставки (должностного оклада) нужно тарифный коэффициент соответствующего разряда, предусмотренный ЕТС или тарифной сеткой, применяемой на предприятии, умножить на размер тарифной ставки первого разряда.

Часовые тарифные ставки определяются делением месячной тарифной ставки работника на среднемесячное количество рабочих часов, установленное действующими нормативными актами, с учетом годового баланса рабочего времени.

Тарифные коэффициенты, предусмотренные ЕТС, хозрасчетные предприятия могут использовать в качестве базы для дифференциации оплаты по профессионально-квалификационным группам работников в зависимости от их профессии, квалификации, сложности и условий выполнения работ. Конкретные тарифные коэффициенты и тарифные ставки рабочих, более высокие должностные оклады служащих устанавливаются в коллективном договоре с учетом финансовых возможностей и результатов хозяйственной деятельности предприятия.

Предприятия могут повысить тарифные ставки и должностные оклады путем установления более высокой тарифной ставки первого разряда и сохранения предусмотренных тарифных коэффициентов или путем установления работникам более высоких окладов (тарифных ставок), что должно быть записано в коллективном договоре или тарифном соглашении.

Устанавливая размеры окладов и тарифных ставок, администрация предприятия должна, во-первых, обеспечить дифференциацию заработной млаты в зависимости от квалификации работников, степени сложности и ответственности выполняемых ими работ; во-вторых, создать необходимые условия для применения прогрессивных норм оплаты труда и реализации принципа равной оплаты за равный по качеству и количеству труд; в-третьих, выделить работников, труд которых в наибольшей степени влияет на конечные результаты деятельности предприятия.

Тарифные ставки и оклады, рассчитанные на основе тарифной ставки первого разряда и тарифных коэффициентов ЕТС, не ограничивают рост заработной платы, являются нормой, определяющей минимально гарантируемый уровень оплаты труда каждого работника с учетом его квалификации, ответственности и условий труда.

Размеры тарифных ставок и окладов увеличиваются при создании соответствующих экономических предпосылок и наличии финансовых ресурсов. Источником роста оплаты труда должно быть увеличение прибыли предприятия.

ФОНД ЗАРАБОТНОЙ ПЛАТЫ ГОСТИНИЧНОГО И РЕСТОРАННОГО ПРЕДПРИЯТИЯ

Фонд заработной платы предприятия представляет собой сумму расходов на оплату труда независимо от источников финансирования выплат, начисленных работникам за выполненную работу в течение отчетного периода и за неотработанное время, установленное законодательством.

Все средства, начисленные работникам предприятия в соответствии с количеством и качеством труда, включаются в фонд заработной платы. Состав фонда заработной платы регламентируется «Инструкцией о составе фонда заработной платы и выплат социального характера».

В фонд заработной платы включаются:

- заработная плата за выполненную работу и отработанное время;

- поощрительные выплаты,

- выплаты компенсирующего характера;

- оплата за неотработанное время;

- отдельные выплаты социального характера.

Заработная плата за выполненную работу и отработанное время включает следующие выплаты :

- зарплату, начисленную работникам по тарифным ставками окладам за отработанное время;

- зарплату, начисленную за выполненную работу работникам по сдельным расценкам или в проценте от выручки от реализации работ (услуг);

- процентное или комиссионное вознаграждение независимо от того, выплачивается ли оно дополнительно к тарифной ставке (окладу) или является основной оплатой;

- суммы индексации заработной платы в связи с повышением цен на товары и услуги;

- индексацию (пени) заработной платы за несвоевременную ее выплату,

- стоимость продукции, выдаваемой в порядке натуральной оплаты;

- заработную плату работников бухгалтерий за выполнение письменных поручений работников о перечислении из причитающейся им заработной платы страховых взносов по договорам добровольного страхования, коммунальных платежей и др;

- заработную плату учащихся и студентов учебных заведений, проходящих производственную практику на предприятии, если расчет за выполненную работу производился предприятием непосредственно с учащимися и студентами,

- выплату разницы в окладах работникам, трудоустроенным из других предприятий и организаций с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве,

- выплату разницы между прежним заработком на новой работе в случае перевода работника на нижеоплачиваемую работу в связи с производственной травмой либо профессиональным заболеванием,

- доплаты за совмещение профессий, расширение зоны обслуживания, увеличение объема выполненных работ, выполнение обязанностей отсутствующего работника, руководство бригадой,

- доплаты низкооплачиваемым работникам;

- заработную плату работников, состоящих в списочном составе предприятия, за выполнение, кроме основной работы, работы по совместительству (внутреннее совместительство) или по договорам гражданско-правового характера (включая договоры подряда);

- заработную плату лиц, принятых на работу по совместительству из других предприятий;

- заработную плату работников не списочного состава, в том числе за выполнение работ по договорам гражданско-правового характера, включая договоры подряда, если расчеты за выполненную работу производятся с физическими, а нес юридическими лицами и нес предпринимателями;

- суммы премий, вознаграждений, стоимость подарков, социальных льгот, начисленных (предоставленных) работникам, не состоящим в списочном составе предприятия (члены правления акционерного общества, учредители и другие лица), выполняющим работы по договорам гражданско-правового характера, включая договоры подряда;

- оплату услуг (гонорар) работников не списочного состава за чтение лекций, консультации, выступления по радио и телевидению, за публикации в периодической печати, не являющиеся объектами авторского права.

Поощрительные выплаты могут быть двух видов: регулярные и единовременные .

К регулярным поощрительным выплатам относятся:

- надбавки (доплаты) к тарифным ставками окладам за профессиональное мастерство, классность, почетное звание, ученую степень, высокие достижения в труде, за сложность и напряженность работы, знание и применение иностранных языков и т. п. ;

- надбавки к заработной плате за продолжительность непрерывной работы (стаж работы);

- премии и вознаграждения, носящие регулярный или периодический характер (выплачиваемые ежемесячно, ежеквартально), независимо от источников выплаты;

- другие регулярные поощрительные выплаты, включая денежную помощь (компенсацию), выплачиваемую всем или большинству работников на питание, проезди т. п.

К единовременным поощрительным выплатам относятся'

- единовременные (разовые) премии и вознаграждения независимо от источников их выплат;

- вознаграждения по итогам работы за год;

- премии за содействие изобретательству и рационализации;

- некоторые виды материальной помощи;

- вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь);

- материальная помощь к отпуску, дополнительные выплаты при предоставлении ежегодного отпуска;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- суммы прибыли, направленные на открытие лицевых счетов для своих работников;

- суммы чистой прибыли, выплаченные работникам предприятия;

- другие единовременные поощрения.

В состав фонда заработной платы предприятия питания также входят выплаты компенсирующего характера. К ним относятся доплаты, связанные с режимом работы и условиями труда:

- доплаты за работу при неблагоприятных условиях труда;

- доплаты к тарифным ставкам (окладам) за работу в зонах радиоактивного загрязнения;

- доплаты за работу в ночное время, за работу в многосменном режиме разделения рабочего дня на две части;

- оплата за работу в выходные и праздничные дни, сверхурочное время;

- денежная компенсация за неиспользованный отпуск;

- другие выплаты компенсирующего характера.

В состав фонда заработной платы входит оплата за неотработанное время, в том числе:

- оплата основных и дополнительных отпусков;

- оплата рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей;

- заработная плата, сохраняемая за работниками, привлекаемыми на сельхозработы;

- оплата учебных отпусков, предоставляемых работникам, обучающимся в учебных заведениях;

- заработная плата, сохраняемая по основному месту работы за время обследования или осмотра в медицинском учреждении за работниками, обязанными его проходить;

- оплата за время вынужденного прогула; --- оплата простоев не по вине работника;

- другие виды выплат

Фонд заработной платы предприятия содержит также отдельные выплаты социального характера. К ним относятся:

- полная или частичная оплата стоимости питания работников предприятия;

- средства на возмещение расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья;

- стоимость предоставленных работникам бесплатно или по сниженным ценам товаров (кроме товаров, выдаваемых в порядке натуральной оплаты);

- оплата путевок работниками членам их семей на лечение, отдых, экскурсии и путешествия за счет средств нанимателя;

- оплата абонементов в группы здоровья, занятий в секциях, клубах, подписки на газеты и журналы, проездных билетов;

- другие расходы социального характера.

Прочие выплаты и расходы, не учитываемые в составе фонда заработной платы:

- выходное пособие, выплачиваемое работникам, уволенным в связи с сокращением штатов, реорганизацией или ликвидацией предприятия и другими обстоятельствами;

- надбавки к пенсиям, единовременные пособия работникам, уходящим на пенсию;

- пособия, выплачиваемые женщинам, находящимся в отпуске по уходу за ребенком;

- материальная помощь по семейным обстоятельствам;

- пособия по государственному социальному страхованию;

- материальная помощь, оказываемая лицам, не работающим на данном предприятии;

- материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредитов, предоставленных на жилищное строительство;

- расходы на погашение ссуд, выданных работникам на улучшение жилищных условий, приобретение садовых домиков и обзаведение домашним хозяйством;

- расходы по благоустройству садоводческих товариществ, строительству гаражей;

- стоимость жилья, переданного в собственность работника,

- доходы по акциями другие доходы от участия работников в собственности предприятия

Источниками средств для выплаты зарплаты являются

- средства на оплату труда, включаемые в издержки производства и обращения (себестоимость услуг) по статье «Расходы на оплату турда»;

- прибыль, остающаяся в распоряжении предприятия после уплаты налогов и обязательных платежей, направляемая на личное потребление работников в виде денежных выплати поощрений, трудовых и социальных льгот;

- средства специального назначения и целевые поступления.

Планирование затрат гостиничного хозяйства

Затраты — один из основных показателей хозяйственной деятельности гостиницы. Основная цель планирования затрат-определение обшей суммы издержек, необходимых для обеспечения нормальной работы организации.

План издержек гостиничного хозяйства — важнейший раздел бизнес-плана, который является основой для составления финансового плана. В настоящее время из-за кризиса в экономике, инфляции, нестабильности цен, тарифов, ставок расчет плановых издержек гостиничного хозяйства затруднен.

Выбор метода прогнозирования издержек предприятия зависит от: возможности получить необходимую информацию и исходные данные для планирования; периода, на который необходимо составить прогноз; требования к точности прогноза. Планирование издержек предприятия можно осуществлять с применением следующих методов:

- прямой калькуляции, т.е. путем подсчета всех затрат исходя из целей, возможностей, ресурсов, эффективности их использования;

- обратной калькуляции, т.е. сначала определяют максимально допустимый средний уровень издержек, обеспечивающих получение целевой прибыли и выполнение целей организации. Потом осуществляется планирование издержек по каждой статье. После определения суммы издержек по статьям может возникнуть необходимость их коррекции в пределах максимально допустимого уровня издержек по предприятию. При этом сначала следует уточнить расходы по тем статьям издержек, которые подконтрольны предприятию.

При планировании издержек гостиничного хозяйства применяют методы: экономико-статистические, экономико-математические, технико-экономических расчетов, расчетно-аналитический, оптимизационного моделирования.

Метод технико-экономических расчетов является наиболее точным и состоит в планировании издержек путем прямых расчетов по статьям расходов. При этом используются нормативы затрат, нормы, ставки, тарифы. Одни из них могут разрабатываться самим предприятием (нормы штатной численности, норматив товарных запасов и др.), другие определяются транспортными организациями (тарифы на перевозки), банковскими учреждениями (ставка процентов за кредит, плата за инкассацию выручки), Министерством финансов, Министерством экономики и торговли и Министерством по налогам и сборам (ставки налогов и отчислений) и т.д.

Сумма рассчитанных по статьям издержек определяет общие издержки по предприятию. Рассмотрим этот метод планирования более подробно (по статьям). Затраты на оплату труда включают:

- для государственных предприятий выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок тарифных ставок и должностных окладов, определяемых в зависимости от результатов труда, его количества и качества в соответствии с принятыми на предприятии формами и системами оплаты труда;

- компенсацию но оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством;

- выплаты по системам премирования рабочих, руководителей, специалистов за производственные результаты в размерах, предусмотренных действующим законодательством за экономию сырья и материалов, топливно-энергетических ресурсов, надбавки за профессиональное мастерство, за высокие достижения в труде и т.д.;

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, в выходные и праздничные (нерабочие) дни, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания (увеличение количества номеров, обслуживаемых одной горничной), за работу в тяжелых, вредных условиях труда и т.д.;

- оплата в соответствии с действующим законодательством трудовых отпусков, социальных отпусков с сохранением заработной платы, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

- оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), если расчеты с работниками за выполненную работу производятся непосредственно самим предприятием. При этом размер средств на оплату труда работников за выполнение работ (услуг) по договору подряда определяется исходя из сметы на выполнение этих работ (услуг) и платежных документов;

- расходы на выплату пенсий за работу в особых условиях, возмещаемые фонду социальной защиты населения в соответствии с действующим законодательством;

- надбавки к заработной плате за продолжительность работы (вознаграждения за выслугу лет, стаж работы) в соответствии с действующим законодательством;

- другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятия).

Расходы на оплату труда планируются исходя из прогнозируемой средней заработной платы и прогнозируемой численности, если не планируются выплаты из прибыли.

Метод на основе штатного расписания также используется для определения расходов на оплату труда. При этом к фонду заработной платы, исчисленному на основе штатного расписания, добавляется переменная часть фонда заработной платы, которая определяется в процентах к постоянной части заработной платы или к другому стоимостному показателю (прибыли, выручке и др.).

Применяются и другие методы планирования — методе использованием коэффициента эластичности, метод скользящей средней, экономико-математические методы.

Единый социальный налог (ЕСН). Базой ЕСН является заработная плата и различные вознаграждения, единовременные выплаты (премии, доплаты и др.), начисляемые в пользу работников по трудовому договору. На эту статью относят отчисления в федеральный бюджет, фонд социального страхования и фонд обязательного медицинского страхования:

ЕСН = ФБ + ФСС + ФМС,

где ФБ — налог в размере 20 % фонда заработной платы (ФЗП), уплачиваемый в федеральный бюджет; ФСС- налог в размере 2,9 % ФЗП, уплачиваемый в фонд социального страхования; ФМС — единый налог по фонду медицинского страхования в размере 3,1 %: 1,1 % ФЗП в федеральный бюджет и 2,0 % - в местный (региональный) бюджет. Таким образом, ЕСН составляет 26 % фонда заработной платы.

Амортизация (износ) основных средств. На эту статью относят:

- сумму амортизационных отчислений на полное восстановление как по собственным, так и по арендованным основным фондам, исчисленную исходя из балансовой стоимости и утвержденных в установленном порядке норм, методов и правил, включая ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений, производимую в соответствии с законодательством;

- сумму амортизационных отчислений по объектам лизинга в течение срока действия договора лизинга, производимых в размерах и в периоды, установленные договором лизинга;

- компенсационные расходы за износ (амортизацию) использованных для нужд предприятия личных транспортных средств, оборудования, инструментов.

Метод прямолинейного списывания — наиболее простой способ амортизации (равномерные отчисления на протяжении всего периода использования основных средств). Он основан на предположении, что основные фонды функционируют с одинаковой отдачей в течение всего периода использования.

Износ малоценных и быстроизнашивающихся предметов — средств труда (хозяйственный и производственный инвентарь, постельные принадлежности, инструменты, приспособления, приборы, оборудование), которые по стоимости и сроку службы не могут быть отнесены к основным средствам, а также спецодежда и обувь.

При приобретении малоценных и быстроизнашивающихся предметов, срок службы которых не выходит за пределы прогнозируемого периода, на данную статью относится их полная стоимость. В случае, если продолжительность их функционирования выходит за пределы прогнозируемого периода (например, срок использования постельного белья превышает положенные 3 года), на данную статью относят 50 % их стоимости.

Текущий ремонт и техническое обслуживание основных фондов. На эту статью относят расходы на осуществление текущего ремонта зданий, помещений, сооружений, машин, оборудования, мебели, транспортных средств, числящихся в составе собственных основных средств, расходы на ремонт арендуемых основных средств, расходы на техническое обслуживание оборудования, расходы на ремонт предназначенных для проката электроприборов (например, фенов в номерах гостиницы), спортинвентаря и других основных фондов. Отчисления на текущий ремонт планируют на основе сметно-технической документации с учетом объема ремонтных работ. Если в прогнозируемом периоде ремонт не планируется, но необходим в ближайшей перспективе, то целесообразно производить плановые отчисления (накопления) средств. Норматив отчислений можно установить в процентах от стоимости основных фондов, выручки.

Капитальный ремонт. На эту статью относят расходы на осуществление среднего и капитального ремонтов зданий, помещений, сооружений, машин, оборудования, транспортных средств, числящихся в составе собственных средств, а также расходы на капитальный ремонт арендуемых помещений основных средств, если это предусмотрено договором аренды. При этом расходы планируются исходя из объема работ в соответствии со сметно-технической документацией.

Электроэнергия. По этой статье отражается стоимость потребленной в гостиничном хозяйстве электроэнергии. Расходы по этой статье рассчитываются исходя из планируемого количества потребляемой электроэнергии и тарифов за единицу ресурсов и указываются в соответствующем договоре.

Водоснабжение и канализация. Расходы по этой статье планируются на основе заключенных договоров с соответствующими снабженческими организациями, где указываются количество потребляемых ресурсов и плата за единицу потребляемых ресурсов.

Стирка белья (постельных принадлежностей). Оплата прачечным производится исходя из тарифов за стирку 1 кг белья и массы белья (в килограммах). По этой статье учитываются затраты на оплату услуг сторонних прачечных по действующим тарифам, а также транспортные расходы по перевозке белья в прачечную и обратно.

Если при гостинице имеется прачечная, то расходы на ее содержание учитываются отдельно и складываются из следующих затрат: на моющие средства, воду, топливо (или теплоту), электроэнергию, амортизацию основных фондов прачечной, заработную плату (основную и дополнительную) работников, выполняющих стирку и последующую обработку белья, отчисления на социальные нужды. При отсутствии измерительных приборов расходы воды, топлива, теплоты и электроэнергии на нужды прачечной определяются по плановым нормам, а оплата их - по действующим тарифам.

Телефонизация и радиофикация. Расходы по этой статье складываются из затрат на содержание слаботочного оборудования, включая абонентскую плату, а также оплаты услуг специальных мастерских и других предприятий по текущему ремонту этого оборудования. По данной статье планируются расходы за телефоны, радиоприемники, телевизоры, установленные в номерах.

Прочие расходы по содержанию зданий и территории включают следующие статьи затрат:

- на эксплуатационные материалы (мыло, сода, моющие средства, тряпки, мастика, воск, краска для пола, метлы, щетки, веники, озонаторы, смазочные материалы для двигателей лифтов и др., электрические лампочки для освещения зданий и дворовой территории, изоляционные материалы, песок, кирпичная крошка, зимой соль для посыпки тротуаров, посадочные материалы для озеленения дворовой территории, другие материалы и запасные детали);

- оплата по действующим тарифам (ценам) услуг по вывозу мусора и снега, оплата других услуг специализированных организаций;

- очистка крыш от снега;

- транспортные услуги, инкассация выручки и т.п.;

- оплата технического надзора за паровыми котлами, лифтовым хозяйством;

- подготовка кадров и повышение их квалификации;

- рационализация и изобретательство;

- возобновление малоценных и быстроизнашивающихся инвентаря, инструментов и т.п.;

- праздничное оформление зданий и другие расходы по содержанию зданий и территории.

Сборы, налоги, отчисления в специальные фонды, местный и региональный бюджет. К ним относят: налог на землю, налог за пользование природными ресурсами (экологический налог), сбор за право размещения торговых объектов, проценты за пользование краткосрочными банковскими кредитами, отчисления в инновационный фонд.

Планирование издержек производства и обращения ресторанного хозяйства

При планировании издержек производства и обращения ресторанного и гостиничного хозяйства используют одни и те же способы и методы. Однако применение метода технико-экономических расчетов, экономико-математических, экономико-статистических, расчетно-аналитических методов имеет отраслевые особенности, связанные с ресторанным хозяйством.

Суть метода технико-экономических расчетов В том, что суммированием издержек по статьям устанавливаются общие издержки производства и обращения по ресторанному хозяйству. Расчеты по отдельным статьям издержек по сравнению с расчетами затрат гостиничного хозяйства имеют определенные отличия и особенности.

Расходы на транспортные перевозки включают в себя стоимость перевозок сырья и товаров всеми видами транспорта, а также стоимость погрузочно-разгрузочных работ, расходы по экспедированию, стоимость хранения груза на складах автотранспортных организаций, стоимость материалов, израсходованных на оборудование транспортных средств. Обычно грузы для предприятий питания перевозятся автомобильным транспортом. Расходы по централизованной доставке сырья и товаров планируются исходя из товарооборота по покупным ценам и тарифам, который определяется в процентах стоимости завозимого сырья и товаров.

Расходы на оплату труда персонала планируются так же, как и в гостиничном хозяйстве.

Расходы по аренде (лизингу) основных средств и нематериальных активов:

- расходы по регистрации договора аренды, лизинга;

- плата за долгосрочную (краткосрочную) аренду, лизинг торгово-складских зданий, строений и помещений, сооружений, оборудования, инвентаря и других отдельных объектов основных средств и объектов, учитываемых в составе нематериальных активов.

При планировании расходов на аренду исходят из арендуемой площади и ставок арендной платы. Арендная плата определяется как произведение арендуемой площади на ставку арендной платы за I кв. м.

Расходы на содержание сооружений, помещений и инвентаря:

- расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги по действующим тарифам;

- расходы на содержание в чистоте помещений, уборку примыкающих к зданию участков территории (дворов, тротуаров), вывоз мусора;

- стоимость электроэнергии, потребляемой на приведение в движение подъемников, лифтов, транспортеров;

- плата сторонним организациям за пожарную безопасность и охрану.

Амортизация основных средств и нематериальных активов. К этой статье относят:

- амортизационные отчисления по объектам лизинга в течение срока действия договора лизинга, производимые в размерах и в периоды, установленные договором лизинга;

- амортизационные отчисления как по собственным, так и по арендованным основным средствам и нематериальным активам, исчисленные исходя из амортизируемой стоимости основных средств и нематериальных активов в установленном законодательством порядке;

- компенсационные расходы за износ (амортизацию) использованных для нужд организации личных транспортных средств, оборудования, инструментов и приспособлений (возмещаемых в соответствии с установленным законодательством порядком).

Затраты и отчисления на ремонт основных средств включают:

- расходы на ремонт арендуемых торгово-складских помещений и других основных средств;

- расходы на проведение текущего, среднего и капитального ремонтов зданий, помещений, сооружений, машин, оборудования, транспортных средств, измерительных приборов и инвентаря, числящихся в составе собственных основных средств; о отчисления в ремонтный фонд или резерв предстоящих затрат по ремонту основных фондов.

Износ малоценных и быстроизнашивающихся предметов (МБП) ресторанного хозяйства планируется также, как МБП гостиниц с учетом действующего порядка списания малоценных и быстроизнашивающихся предметов и инвентаря.

Расходы на топливо, газ и электроэнергию для производственных нужд планируются исходя из количества оборудования для приготовления пищи, его мощности и действующих тарифов на газ, электроэнергию. На эту статью относят: стоимость электроэнергии, газа, пара, израсходованных на технические цели, приведение в движение оборудования и механизмов (картофелечисток, овощерезательных машин, мясорубок, поточных линий для мойки и чистки овощей), включаемых в производство, и издержки обращения в пределах установленных норм их расхода.

Расходы на хранение, подработку, подсортировку и упаковку товаров включают:

- расходы по содержанию холодильного оборудования и его техническому обслуживанию;

- расходы на содержание льдохранилищ;

- расходы на создание условий для хранения сырья и товаров (газовой среды, искусственного охлаждения, активной вентиляции и др.);

- стоимость материалов, используемых при фасовке, упаковке товаров (пакетов, оберточной бумаги, шпагата и др.).

Расходы на торговую рекламу учитывают стоимость различных рекламных мероприятий, а также стоимость: рекламы в средствах массовой информации; световой и иной рекламы; изготовления рекламных стендов, указателей; оформления витрин; разработки и изготовления фирменной упаковки; кино- и видеоклипов и др.

Проценты за пользование кредитом и займами предусматриваются в том случае, если ресторанное предприятие, так же, как и гостиничное, планирует воспользоваться краткосрочными кредитами банка.

Потери товаров и продуктов при транспортировке, хранении и реализации в пределах норм планируются по среднему уровню, сложившемуся за предшествующий период.

Расходы на тару учитываются за минусом доходов по операциям с тарой. Здесь отражаются амортизация (износ) собственной инвентарной тары, тары-оборудован и я и многооборотной залоговой тары; расходы на ремонт тары; расходы по сбору, хранению, погрузке, разгрузке, транспортированию порожней тары, стоимость списанной тары; разница между отпускной и приемной ценами мешков, ящичной и бочковой тары.

Налоги, отчисления и сборы, включаемые в издержки, планируются отдельно по каждому налогу и отчислению по установленным нормативам.

Прочие нормируемые затраты, относящиеся к издержкам обращения, включают:

- затраты, базой для определения предельного размера которых (для включения в издержки обращения) является валовой доход организации: оплата информационных услуг, оплата консультационных услуг, оплата маркетинговых услуг; о затраты, базой для определения предельного размера которых (для включения в издержки производства и обращения) являются расходы на оплату труда персонала: расходы на подготовку кадров в средних и высших учебных заведениях; страховые взносы по добровольному и дополнительному социальному страхованию;

- затраты, размер которых (для включения в издержки обращения) регламентируется конкретными нормативными документами: обеспечение в пределах утвержденных норм специальной одеждой, защитными приспособлениями; затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей в соответствии с действующим законодательством; затраты на командировки, связанные с производственной деятельностью (в соответствии с установленными законодательством нормами); оплата аудиторских услуг по обязательной аудиторской проверке.

Расходы по обеспечению условий труда персонала (на освещение, отопление помещений, водоснабжение, с/у и пр.).

Расходы по управлению и функционированию торгово-производственной организации включают:

- содержание и обслуживание технических средств управления;

- материально-техническое обслуживание работников аппарата управления организацией и ее структурными подразделениями;

- затраты некапитального характера, связанные с совершенствованием организации торговли и управления, расходы по монтажу локальной сети (затраты на разработку проект-но-сметной документации, расходные материалы);

- расходы на оплату услуг связи, включая расходы на почтовые, телефонные, телеграфные услуги, услуги факсимильной и спутниковой связи, интернета, электронной почты и др.;

- расходы на приобретение канцелярских принадлежностей, форм отчетности, трудовых книжек, на типографские и переплетные работы;

- оплату услуг банков.

Прочие расходы включают:

- стоимость тендерной документации;

- оплату услуг банков, иных кредитных организаций по осуществлению факторинговых операций в соответствии с заключенными договорами;

- оплату работ по сертификации товаров.

Учебно-методические материалы

по дисциплине «Экономика туристской индустрии»

Дата: 2019-03-05, просмотров: 373.