Финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Финансовое инвестирование осуществляется предприятием в следующих основных формах.

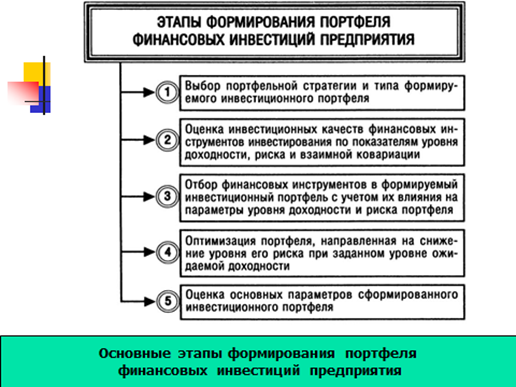

ФОРМИРОВАНИЕ ПОРТФЕЛЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

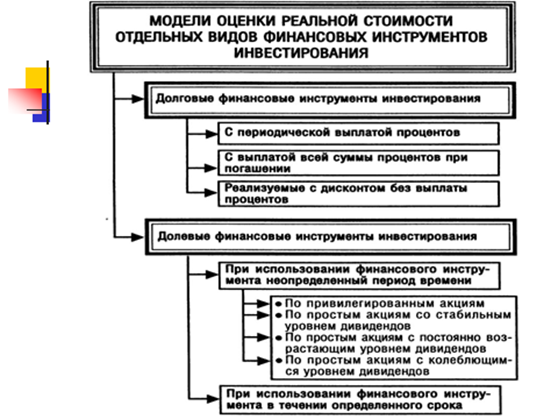

Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие „инвестиционный портфель" отождествляется с понятием „фондовый портфель" (или „портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

4) обеспечение необходимой ликвидности инвестиционного портфеля.

5) обеспечение максимального эффекта „налогового щита" в процессе финансового инвестирования.

В основе современной портфельной теории лежит концепция „эффективного портфеля", формирование которого призвано обеспечить наивысший уровень его доходности при заданном уровне риска или наименьший уровень его риска при заданном уровне доходности. Иными словами, при любом из заданных целевых параметров формирования портфеля инвестор должен стремиться обеспечить наиболее эффективное сочетание по нему уровней доходности и риска.

Управление рисками фирмы

Сущность управления рисками

Динамизм изменчивости условий, в которых работают фирмы, открывает для них множество возможностей, но одновременно обусловливает ряд сложных и многообразных проблем, которые нельзя решить при традиционных подходах к менеджменту хозяйственной и инвестиционной деятельности. Следовательно, организациям, чтобы выжить в рыночной среде, выдержать конкуренцию и внести свой вклад в экономический рост, необходимо научиться управлять хозяйственной и инвестиционной деятельностью в условиях неопределенности, искать новые возможностей повышения эффективности информационных, материальных и финансовых ресурсов.

Управление хозяйственной и инвестиционной деятельностью фирм в условиях неопределенности должно осуществляться как многокритериальный выбор из ряда альтернатив, соответствующий требованию гарантированности или защищенности. Гарантированный результат в этом случае предполагает, что принятое решение не будет хуже заданного по одному параметру, а защищаемый – что принятое решение не будет хуже установленного по всем заданным параметрам.

В ходе подготовки операции по управлению рисками решаются следующие основные задачи:

– выявляются (идентифицируются) возможные условия ведения хозяйственной и инвестиционной деятельности;

– производится планирование деятельности в условиях неопределенности окружающей среды (в частности, осуществляется прогноз возникновения тех или иных рисков на различных стадиях операционной деятельности, инвестиционного кредитования);

– разрабатываются методы управления хозяйственной и инвестиционной деятельностью, соответствующие выбранным критериям;

– подготавливается персонал (группа риск-менеджеров), способный реализовать технологии управления рисками инвестиционной деятельности в условиях неопределенности окружающей среды;

– решаются все задачи, связанные с управлением рисками хозяйственной и инвестиционной деятельности. Это прежде всего вопросы оценки и снижения затрат на реализацию тех или иных методов управления рисками и сравнение их с потерями, которые может понести субъект инвестиционной деятельности, если подвергнется рассматриваемым рискам. Это также вопросы оптимизации информационных, финансовых, материальных и других потоков в системе управления рисками;

– разрабатывается механизм контроля за функционированием системы управления рисками и реализуются мероприятия по обеспечению требуемой надежности данной системы (создается своеобразная система риск-риск-менеджмента).

На этапе проведения операции управления инвестиционной деятельностью в условиях неопределенности решаются следующие основные задачи:

– реализуются методы, которые необходимо применить до начала инвестиционной деятельности;

– по выбранным критериям оценивается эффективность управления инвестиционной деятельностью в условиях неопределенности;

– при необходимости задействуются дополнительные (разработанные на подготовительном этапе операции) технологии;

– оперативно разрабатываются и применяются новые технологии в зависимости от ситуации, складывающейся на рынках;

– определяются механизмы финансирования вновь разработанных и используемых антирисковых технологий;

– выявляются и устраняются сбои в механизме управления рисками субъекта инвестиционной деятельности (работает система риск-риск-менеджмента) и др.

Управление инвестиционной деятельностью в условиях неопределенности – это процесс выявления уровня отклонений в прогнозируемом результате, принятия и реализации управленческих решений, позволяющий предотвращать или уменьшать отрицательное воздействие на процесс и результаты воспроизводства случайных факторов, одновременно обеспечивая высокий уровень дохода.

В целом система управления рисками инвестиционной деятельности должна быть построена на основе рекуррентного подхода, т.е. быть способной к постоянному модифицированию с применением комплекса методов управления на всех этапах адекватно поступающим информационным потокам, т.е. быть адаптивной к изменениям окружающей среды.

Отсюда следует, что в системе должен быть предусмотрен блок разработки и оптимизации методов управления инвестиционной деятельностью, определяемых особенностями информационной среды, к которым могут быть отнесены:

– управление на основе контроля, предполагающее, что будущее есть повторение прошлого, предусматривающее даже в рамках реализации инвестиционного проекта наличие возможности некоторой регламентации деятельности посредством создания ряда инструкций и стационарных процедур;

– управление на основе экстраполяции, предполагающее, что по ряду параметров прошлое служит базой для определения тенденции будущего развития;

– управление на основе предвидения изменений, предполагающее, что на основе данного предвидения можно предположить тенденции будущего развития;

– управление на основе «гибких экстренных решений»[45] , предполагающее наличие рекуррентности как основного качества системы управления инвестиционной деятельностью экономических систем в условиях неопределенности.

Система управления инвестиционной деятельностью экономических систем в условиях неопределенности включает в себя процесс выработки цели инвестиционной деятельности, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (приемов риск-менеджмента), осуществление целенаправленного воздействия на риск.

Первым этапом является определение цели инвестиционной деятельности. Цель вложений капитала – получение максимального результата. Любое это действие связано с риском, причем всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. В этой связи цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом. Именно поэтому управление риском инвестиционной деятельности включает в себя стратегию и тактику риск-менеджмента. Стратегия базируется на долговременных целях и оценках неопределенности хозяйственной ситуации, на эффективных методах достижения этих целей в течение продолжительного периода времени. Это позволяет правильно выбрать стратегию и приемы управления инвестиционной деятельностью и ее осуществления, а также методы приближения фактических результатов к прогнозируемым.

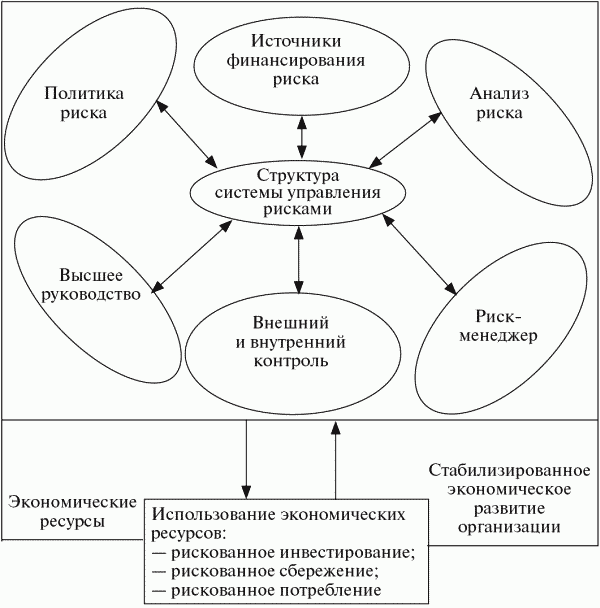

Рис. 8.1. Модель управления инвестиционной деятельностью экономической системы в условиях неопределенности

Представленная модель управления хозяйственной и инвестиционной деятельностью экономической системы в условиях неопределенности позволяет рассмотреть взаимосвязи между экономическими ресурсами, структурой системы управления рисками, эффективным экономическим развитием субъекта инвестиционной деятельности[46] .

Сущность управления хозяйственной и инвестиционной деятельностью в условиях неопределенности состоит в рациональной организации в пространстве и во времени информационных, материальных и финансовых потоков, обеспечивающих возможно лучшую ориентацию организации на достижение баланса между выгодами от оптимизации управления рисками, необходимыми для этого затратами и сопоставление их с приростом стоимости организации.

Одна из важнейших функций управления – создание условий, необходимых для дальнейшего успешного функционирования предприятия. Именно поэтому на предприятиях западных стран основным принципом и ориентиром менеджмента является не максимизация прибыли, а успешное управление рисковыми ситуациями, что в перспективе обеспечивает наибольшую финансовую устойчивость предпринимательских фирм.

Риск-менеджмент – это наука и искусство управления риском инвестиционной деятельности, основанные на долгосрочном прогнозировании, стратегическом планировании, выработке обоснованной концепции и программы адаптированной к неопределенности системы предпринимательства, позволяющей не допускать или уменьшать неблагоприятное воздействие на результаты воспроизводства стохастических факторов и, главное, получать в конечном счете высокий доход.

Стратегия предопределяет тактику, т.е. совокупность методов, приемов, используемых в конкретных условиях данной инвестиционной ситуации для достижения поставленных целей, не противоречащих целям долговременным. Важным моментом в организации управления инвестиционной деятельностью в условиях неопределенности является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость.

На основе имеющейся информации об окружающей среде, о вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и приводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. В процессе разработки стратегии управления инвестиционной деятельностью в условиях неопределенности необходимо:

– определить максимально допустимый уровень для каждого отдельного вида рисков;

– выявить ограничения (лимиты), которые субъект инвестиционной деятельности должен соблюдать в процессе своей деятельности, для того чтобы уровень риска его операций не превышал допустимого;

– разработать такой механизм управления организацией, который бы обеспечил постоянный контроль за текущим уровнем рисков инвестиционной деятельности, соблюдением лимитов и их адекватностью текущей ситуации;

– наметить план мероприятий, которые субъект инвестиционной деятельности должен осуществить для нейтрализации последствий при реализации различных видов рисков в форс-мажорных обстоятельствах.

Процесс управления рисками

Несмотря на наличие большого числа методов воздействия на риски и инструментов, которые при этом можно использовать, принципиально можно выделить четыре основных решения в этой области. В рамках этих решений возможны вариации по выбору инструментов, степени воздействия и пр., но принципиально при анализе рисков менеджер должен осуществить первоначальный выбор именно из этих позиций.

1. Избежание риска – отказ от совершения тех или иных действий, принятия решений, характеризующихся высоким риском.

2. Контроль и предупреждение риска – собственное удержание риска при активном воздействии на него со стороны компании, направленном на снижение вероятности наступления рискового события или снижения потенциального ущерба от наступления рискового события.

3. Сохранение риска – применяется в случаях, когда уровень риска находится на приемлемом для компании уровне, а воздействие на этот риск невозможно или экономически не эффективно.

4. Передача риска – передача риска третьим лицам в случаях, когда воздействие на него со стороны компании невозможно или экономически не оправдано, а уровень риска превышает допустимый для компании. Передача риска осуществляется при помощи страхования, а также финансовых рынков, в случаях хеджирования или путем контрактных оговорок.

В дополнение к методам воздействия на риск в работе анализируются возможные инструменты воздействия на риски, среди которых выделяют:

1) административные решения – подразумевают воздействие компании на риск за счет регулирования бизнес-процессов внутри компании и принятия управленческих решений, которые бы минимизировали риск. Административные решения иначе называют «внутренним контролем»;

2) финансовые решения – решения по передаче риска и финансированию рисков, к которым относятся хеджирование с помощью деривативов, страхование и самострахование.

Со стороны тактического управления успех зависит от инструментария, которым располагает менеджер в конкретной экономической, юридической и организационной среде. Арсенал менеджера может быть представлен следующим перечнем:

1) предотвращение риска;

2) уклонение от риска;

3) воздействие на источник риска;

4) сокращение времени нахождения в опасных зонах;

5) сознательное и неосознанное принятие риска;

6) дублирование операции, объектов или ресурсов;

7) сокращение опасного поведения;

8) сокращение величины потенциальных потерь;

9) технический мониторинг ситуации;

10) сокращение величины фактических потерь;

11) поглощение возможных убытков доходами;

12) распределение риска по разным участникам;

13) разукрупнение риска;

14) распределение рисков во времени;

15) изоляция опасных взаимоусиливающих факторов друг от друга;

16) страховой перенос (трансферт) риска;

17) нестраховой перенос риска;

18) сокращение длительности неопределенности;

19) сокращение вероятности нежелательных событий;

20) финансовые инструменты хеджирования рисков;

21) финансовая инженерия;

22) инновации;

23) упреждающие методы.

К упреждающим методам, в свою очередь, относятся:

– ценовое регулирование;

– управление величиной финансового левериджа;

– ограничение уровня риска;

– оптимизация налогообложения;

– управление величиной операционного левериджа;

– обеспечение возможности получения с контракта по инвестиционной операции дополнительного уровня премии за риск;

– сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

– обеспечение компенсации возможных финансовых потерь за счет включаемой в контракты системы штрафных санкций;

– совершенствование управления оборотными средствами субъекта экономики;

– информационно-прогнозное обеспечение инвестиционного управления (менеджмента);

– регулирование учетной и дивидендной политики;

– планирование оптимально эффективной инвестиционной стратегии и политики экономической системы;

– контроль над степенью риска и коррекция решений по управлению рискам (мониторинг риска).

Арсенал менеджера следует дополнить комплексным использованием или частичным сочетанием методов, механизмов и инструментов управления рисками инвестиционной деятельности.

Взаимозависимость экономической системы позволяет вовлечь других агентов в процесс управления риском, в частности, передавая им риск еще до наступления события. Передача риска является самым надежным способом управления риском с точки зрения как субъекта экономики, так и всей экономики в целом и представляет собой метод нейтрализации потерь активов через передачу риска партнерам по отдельным хозяйственным операциям путем заключения контрактов.

Предотвращение рисков состоит в заблаговременном изучении каждого конкретного вида риска и принятии мер к тому, чтобы не допустить развития событий, ведущих к реализации угрозы и возникновению потерь. Особую важность имеет предотвращение рисков в процессе выдачи кредитов, и оно выражается в предварительной экспертизе документов, представленных предприятиями для получения кредитов.

Уклонение от риска состоит в том, чтобы не «посещать» зоны или не заниматься деятельностью, где данный вид риска действует в таких масштабах, с которыми данный субъект инвестиционной деятельности не способен эффективно справиться. Данный метод является наиболее простым и радикальным. Он заключается в разработке мероприятий, полностью исключающих конкретный вид риска. Уклонение рассчитано на отказ от определенных ожиданий, рискованных процессов и перекладывание риска на других лиц. На практике оно чаще всего реализуется в форме отказа субъекта экономики от реализации инновационного (венчурного) проекта, совершения инвестиционных операций, связанных с высоким риском, предпочтения в пользу менее рискованных или почти безрисковых проектов или минимизации рисков (консервативное управление актива ми и пассивами). Сюда относятся:

– отказ от осуществления инвестиционных операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер;

– отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных рисков – потери финансовой устойчивости субъектом экономики. Вместе с тем такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

– отказ от чрезмерного использования оборотных активов в низколиквидных формах (например, товарно-материальных запасах). Повышение уровня ликвидности таких активов позволяет избежать риска неплатежеспособности субъекта экономики в будущем периоде. Однако подобное избежание риска лишает субъекта экономики дополнительных доходов от расширения объемов продажи новых продукции и услуг в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

– отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды;

– отказ от ненадежных партнеров.

Воздействие на источник риска заключается в попытках изменить поведение источника риска так, чтобы уменьшить угрозу, исходящую от него. Сокращение времени нахождения в опасных зонах может достигаться, например, установлением ограничений, контролем доступа, ускорением инвестиционных сделок.

Принятие риска – это понимание и оценка риска с вытекающими последствиями в случае непринятия мер по защите от него с одновременным отказом от управления риском. Многие регулярные мелкие риски организации сознательно принимают на себя, периодически списывая потери. Такая политика возможна только в отношении рисков, защита от которых стоит дороже предсказуемых потерь. Под такие риски в бюджеты закладываются нормальные резервы на потери. Дублирование операции, объектов или ресурсов повышает их надежность.

Сокращение опасного поведения как инструмент управления рисками заключается в ограждении опасных зон, установлении взаимного контроля за поведением сотрудников, дополнительном обучении и инструктировании персонала, установлении штрафов и повышенных ставок страхования для лиц и подразделений, повторно допускающих перерасходы и прочие потери.

Сокращение величины потенциальных потерь состоит в том, чтобы устанавливать абсолютные лимиты на инвестиционные ресурсы, находящиеся в зонах повышенного риска (например, ограничение на вложение капитала в определенных отраслях или регионах), стремясь постепенно сокращать эти лимиты до минимально достаточных для бесперебойной эффективной работы инвестора.

Система согласований и разрешений в процессе принятия решений, в частности, направлена на то, чтобы каждый профессионал оценил риск со своей точки зрения и сообразно с лимитами финансовой ответственности. В общем случае лимиты устанавливаются исходя из того уровня потерь, который согласен понести инвестор в связи с реализацией рисков, и рассчитываются как отношение объема допустимых потерь и вероятности реализации риска.

Технический мониторинг ситуации способствует оценке и быстрому реагированию на такие технические риски, как изменение технологии, ухудшение качества и производительности производства, связанного с проектом, специфические риски технологии, закладываемой в инвестиционный проект, ошибки в проектно-сметной документации.

Воздействовать на риск инвестиционной деятельности возможно путем сокращения величины фактических потерь, т.е. подготовки к деятельности в случаях, когда опасность уже материализовалась. Обычно потери происходят не одномоментно, а нарастают в течение некоторого периода времени. Если коммерческая организация правильно реагирует на первые симптомы развития нежелательного процесса, влекущего за собой потери, то эти потери будут меньше, чем в случае задержек или неправильных действий. Идеология ситуационного управления, штатных и нештатных схем управления вполне пригодна для разработки правил поведения в неблагоприятных ситуациях.

Принцип снижения рисков инвестиционной деятельности посредством поглощения возможных убытков доходами инвесторы применяют в условиях высоких рисков. Он заключается в том, что каждому проекту в одной сфере или отрасли обязательно должен сопутствовать другой проект в другой отрасли или сфере. При этом рост и спад этих отраслей и сфер должны совпадать во времени. Это не значит, что спады всегда будут погашать доходы, средняя доходность в развивающейся экономике будет расти. Но защищенность инвестора при этом значительно возрастает[47] .

Другой метод заключается в распределении рисков между несколькими участниками, переходе к совместному финансированию проектов. Этот подход получил большое развитие за рубежом в последние годы, когда было создано много компаний и альянсов инвесторов, принесших им в сфере рискованных инвестиций крупные доходы. Действия инвесторов в условиях риска будут более эффективны и принесут им успех, если это действия крупных альянсов инвесторов. Распределение риска по разным агентам выражается в процедурном разбиении опасной работы по разным исполнителям, каждый из которых имеет свои рисковые характеристики. В результате некоторые из этих агентов смогут уклониться от своей доли риска, а потери сократятся. Снижение степени риска путем его распределения между участниками (партнерами) или передачи части риска (по отдельным финансовым и иным операциям) участникам (партнерам) инновационного (венчурного) проекта может быть достигнуто посредством заключения многостороннего договора или множества двухсторонних контрактов, регламентирующих ответственность в случае неудачи проекта (индексирование стоимости продукции и услуг; различные формы страхования; залог имущества; система взаимных штрафных санкций; предоставление собственных и получение от контрагентов определенных гарантий, связанных с нейтрализацией негативных финансовых последствий при наступлении рискового события). Например, путем распределения риска между участниками инновационного (венчурного) проекта субъект экономики может осуществить трансферт подрядчикам части рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством работ, хищением переданных им строительных материалов и некоторых других. Для субъекта экономики, осуществляющего трансферт таких рисков, их управление заключается в переделке работ за счет подрядчика, выплате им сумм неустоек и штрафов и в других формах возмещения понесенных потерь.

В современной практике риск-менеджмента получили широкое распространение следующие основные направления распределения рисков (трансферта части рисков партнерам).

1. Распределение между предприятием и поставщиками сырья, материалов и комплектующих риска (прежде всего, финансового), связанного с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами «ИНКОТЕРМС-90».

2. Распределение риска между участниками лизинговой операции. Так, при оперативном лизинге субъект экономики передаст арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте.

3. Распределение риска (прежде всего, кредитного) между участниками факторинговой (форфейтинговой) операции, который передастся соответствующему финансовому институту – коммерческому банку или факторинговой компании. Эта форма распределения риска носит для субъекта экономики платный характер, однако позволяет в существенной степени нейтрализовать негативные финансовые последствия.

4. Качественное распределение (передача части) риска. Подразумевает принятие решения участниками инновационного (венчурного) проекта с учетом организационно-технического потенциала субъекта экономической (предпринимательской) деятельности и форм его присутствия на рынке по расширению (сужению) числа потенциальных инвесторов (участников инновационного проекта). Объединяя усилия в решении проблемы снижения рисков, несколько субъектов экономики могут разделить между собой как возможную прибыль, так и убытки. Как правило, поиски партнеров проводятся среди тех субъектов экономики, которые располагают дополнительными финансовыми ресурсами, а также информацией о состоянии и особенностях рынка. Для этого могут создаваться акционерные общества, финансово-промышленные группы. Степень распределения рисков, а следовательно, и уровень снижения их негативных финансовых последствий для субъекта экономики является предметом контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов.

Разукрупнение риска снижает однократную величину риска и достигается, например, выдачей револьверных кредитов.

Распределение рисков во времени связано с тем, что не следует проводить несколько опасных мероприятий в одно и то же время, иначе совокупность нескольких несокрушительных опасностей может превысить финансовую критическую массу допустимых потерь и уничтожить субъект инвестиционной деятельности.

Изоляция опасных взаимоусиливающих факторов друг от друга является продолжением двух предыдущих способов. Дело в том, что некоторые события, происходящие одновременно, имеют свойство усиливать друг друга. Например, снижение репутации инвестора-реципиента может привести к снижению доходов и ухудшению сервиса, что, в свою очередь, еще больше ухудшит репутацию инвестора-реципиента. Возможность таких «порочных» кругов следует считать особо опасным фактором. При разработке программ управления рисками необходимо закладывать возможности разрыва таких кругов в случае непредвиденных обстоятельств и изоляции взаимоинициирующих и взаимоусиливающих нежелательных процессов как в пространстве, так и во времени, а также и по другим существенным организационным параметрам.

Страховой трансферт риска состоит в том, что риск-возмещение переносится на профессионального контрагента-страховщика, с которым заключается договор страхования.

Нестраховой трансферт риска отличается от страхового тем, что риски по сделке принимает на себя не профессиональный страховщик, а один из партнеров. Условия переноса риска определяются оговорками к договору.

Сокращение вероятности наступления нежелательных событий уменьшает не величину возможных потерь, а их среднее значение на период времени, потому что сокращается их частота. Это важно, так как позволяет организации сократить соответствующие резервы и перевести средства в более прибыльные активы. Сокращение длительности неопределенности предполагает сокращение времени и нахождения в зоне действия риска, и актуальности риска. Иначе говоря, это уменьшение времени взаимодействия с риском[48] .

Покупка финансовых инструментов хеджирования рисков предусматривает операции с ценными бумагами, которые растут или падают в цене в противоположных направлениях. Это отдельный и весьма специфический вопрос, хотя значение и возможности его возрастают по мере развития фондового рынка. В странах с развитой рыночной экономикой и соответственно развитым рынком ценных бумаг многообразные способы хеджирования имеют чрезвычайно большое значение.

В завершение анализа методов воздействия на риски приведем таблицу типовых решений по воздействию на отдельные группы рисков (табл. 8.1).

Завершающим этапом процесса управления рисками является построение системы мониторинга эффективности управления и корректировка политики и процедур по результатам мониторинга.

Дата: 2019-03-06, просмотров: 409.