Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации.

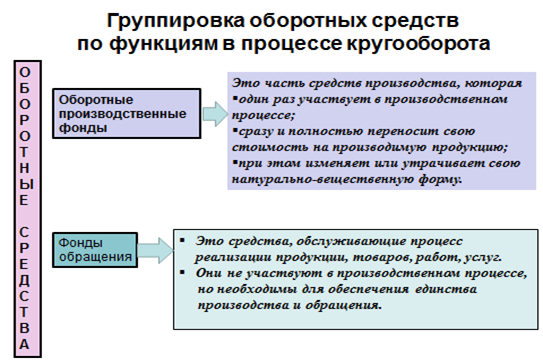

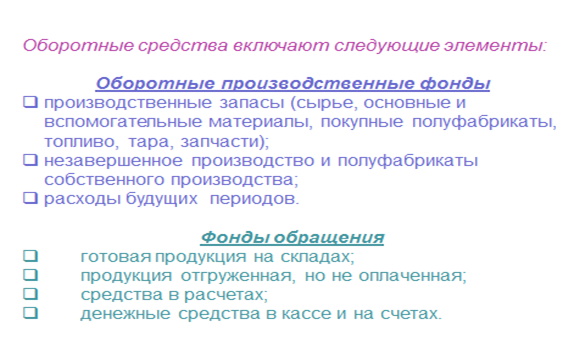

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует текущий объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в) Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый „спекулятивный остаток денежных средств").

д) Прочие Виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложении).

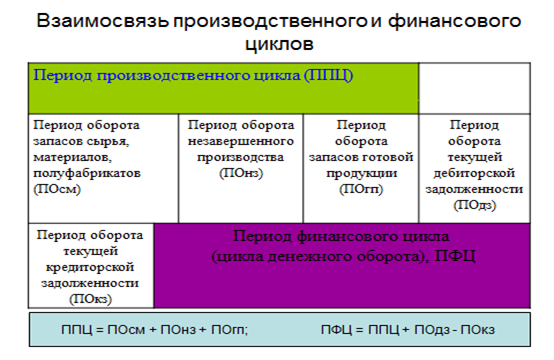

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл (цикл денежного оборота) предприятия

представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Методы управления запасами

Очень часто сотрудники отдела продаж, стремясь удовлетворить все потребности покупателей и увеличить выручку компании, наращивают запасы, значительно превышающие реальные потребности бизнеса. Такие действия могут привести к резкому снижению его ликвидности и даже банкротству[18] . Не допустить этого – первоочередная задача финансового директора, который должен выяснить:

– сможет ли компания удовлетворить все требования покупателей быстро и в необходимом объеме и не содержатся ли на складе товары, немедленная доставка которых покупателям не нужна;

– какая часть средств вложена в «мертвые» и излишние запасы;

– какой объем запасов позволит снизить издержки хранения и существенно не повлияет на выручку компании;

– повысит ли расширение ассортимента рентабельность компании;

– как минимизировать затраты на хранение и прочие эксплуатационные расходы.

Управление запасами составляет наиболее важную сферу логистического менеджмента фирмы с точки зрения как трудоемкости, так и связанных с нею затрат. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизируя значительную часть оборотного капитала фирмы. Затраты на управление запасами достигают 40% и более общих логистических издержек. Роль запасов в логистике столь велика, что на Западе ее часто определяют как «менеджмент запасов, находящихся в покое или движении».

Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции. В терминологическом словаре по логистике материальные запасы (inventory) определены как находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного.

Чтобы определить, от каких товаров компания может легко отказаться, полезно проранжировать ассортимент с учетом вклада от продажи каждого товара в общую выручку. Большинство информационных систем классифицируют или ранжируют товары, имеющиеся на складе, в зависимости от валовой годовой стоимости проданных запасов. Например, товары могут быть расположены в порядке убывания в соответствии с объемом продаж:

– товары категории А обеспечивают 80% продаж;

– категории В – 15% продаж;

– категории С – 4% продаж;

– категории D – 1% продаж;

– товары категории X не продавались в последние месяцы и являются «мертвыми» запасами.

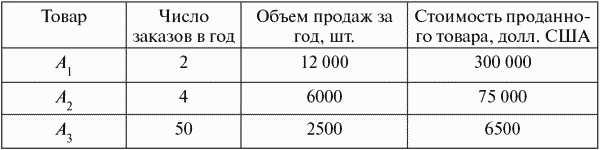

Однако такое ранжирование позволяет выявить товарные позиции, повышающие оборачиваемость запасов, т.е. возможности получения прибыли, но не помогает определить, запасы каких товаров нужно иметь. Покажем это на примере (табл. 3.6).

Таблица 3.6 Отчет по продажам

Стоимость проданного товара А1 и А2 высока, однако покупатели заказывали его всего два и четыре раза за последний год. Если держать на складе запас этих товаров, то большие денежные средства окажутся «связанными» в результате инвестиций в них. Соответственно, такие товары можно отнести к группе «специально заказываемые», т.е. их должны заказывать под поставку по отдельному запросу покупателя, и создавать запас по ним не имеет смысла. С другой стороны, товар A3 с годовой стоимостью продаж 6500 долл. США, скорее всего, будет отнесен к категории С. Однако покупателям этот товар необходим 50 раз в году (примерно один раз в неделю), и хотя принесенная им годовая выручка невелика, поддерживать на складе запас этого товара необходимо для качественного обслуживания клиентов. Таким образом, запас товаров целесообразно поддерживать лишь по тем товарам, которые чаще пользуются спросом у покупателей. Классификация товаров по категориям (А, В, С) должна также зависеть от обязательств компании по поставкам товара покупателям. Например, при работе с сетями не важно, какой товар не поставлен – высокооборотный или не очень. Деньги (из-за уплаты штрафа) и репутация компании будут потеряны в любом случае.

Что касается товаров категории X, то они несут для компании только затраты, поскольку не продавались в течение года и не способствовали формированию прибыли компании. Вследствие этого их необходимо либо ликвидировать, либо поддерживать на минимальном уровне. Причем решение о поддержании минимального объема запасов может быть принято, только если они удовлетворяют двум условиям:

1) есть уверенность, что товар будет продан в будущем. Например, это касается новых то варов в номенклатуре, которые покупатель гарантировал приобрести;

2) товар может быть в любой момент востребован покупателем. При этом его отсутствие может негативно сказаться на репутации компании.

Эффективное управление запасами основывается на трех основных принципах:

1) запасы сырья и материалов с высокой себестоимостью должны быть минимальны;

2) страховых запасов должно быть достаточно для выполнения оперативных заказов ключевых клиентов. Можно рекомендовать ограничить число ключевых клиентов, например, десятью;

3) создание излишних запасов оправданно, если есть уверенность, что они будут востребованы и рост цен на них позволит компенсировать стоимость кредитных ресурсов.

Таким образом, финансовый директор должен настоять на том, чтобы классификация товара проводилась не только по стоимости проданного товара, но и по количеству заказов. Полезно будет составить отчет, в котором в порядке убывания в соответствии со стоимостью текущих запасов следует перечислить товары, по которым мало заказов, за последние 12 месяцев. Комбинация АВС– и ХYZ-анализа позволяет получить интегрированный инструмент контроллинга для поддержки принятия решений в области материального обеспечения и продаж. Это эффективный инструмент структурирования данных. Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль организации), то ХYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

При АВС-анализе сопоставляются показатели в натуральном и стоимостном выражении. В основе этого метода лежит так называемая АВС-классификация – классификация объектов (материалов, изделий и пр.) в порядке убывания стоимости годового потребления (продаж, закупок, использования в производстве) или в соответствии с каким-либо иным критерием. При этом вся совокупность объектов разбивается на три класса – А, В и С. К классу А относятся наиболее дорогостоящие объекты, требующие особого внимания. Объекты класса В, соответственно, требуют меньшего внимания, а в класс С входят объекты, управление которыми носит рутинный характер. Принцип АВС-классификации позволяет более экономно распределять усилия и затраты на управление за счет менее жесткого управления объектами класса С и повышенного внимания к объектам класса А.

Прежде всего АВС-анализ может быть применен в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков (А-материалы – это те материалы, которые регулярно используются в больших количествах в производстве; А-поставщики это те поставщики, на долю которых приходится более 75% оборота).

В области производства может быть проведено исследование и анализ изменения постоянных затрат. АВС-анализ необходим также при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

В области сбыта интерес представляют поступающие заказы и продаваемая продукция. С большим успехом АВС-анализ может быть также применен для более детального изучения групп продуктов, групп клиентов и областей продаж: например, в области сбыта личные посещения допустимы только для А-клиентов. Контакты с С-клиентами должны поддерживаться только по телефону, поскольку их посещение будет стоить слишком дорого.

Задача контроллеров организации заключается в определении приоритетов на основе классификации задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов.

Основная идея ХYZ-анализа – группировка объектов по степени однородности иcследуемого показателя (по коэффициенту вариации), дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования.

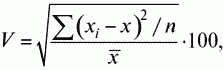

В категорию Х включают товары со стабильными продажами. Для группы Y допускаются более значительные отклонения. В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Для распределения товаров по категориям применяется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции (stock keeping unit – SKU) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Хотя это примерное распределение, поскольку стандартные рекомендации здесь отсутствуют.

Формула для расчета коэффициента вариации, %, имеет следующий вид:

где xi – значение параметра по оцениваемому объекту за i-й период; х? – среднее значение параметра по оцениваемому объекту; n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше этот показатель, тем сильнее анализируемый параметр отклоняется от среднеарифметического значения.

Алгоритм проведения ХYZ-анализа включает в себя следующие этапы.

1. Определение объектов анализа (варианты: клиент, поставщик, товарная группа (подгруппа), номенклатурная единица и т.п.).

2. Выявление параметра, по которому следует проводить анализ объекта (варианты: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; число единиц продаж, шт.; число заказов, шт. и т.п.).

3. Определение периода и количество периодов, по которым необходимо сделать анализ (варианты: неделя, декада, месяц, квартал (сезон), полугодие, год). Период должен оказаться не меньше, чем горизонт планирования для данной организации.

4. Расчет коэффициента вариации для каждого анализируемого объекта.

5. Ранжирование объектов анализа по возрастанию значения коэффициента вариации; далее определение групп Х, Y и Z по материалам.

Используя ХYZ-анализ, надо помнить о нескольких существенных ограничениях:

1) чем больше объем используемых данных, тем надежнее окажутся полученные результаты; число исследуемых периодов должно быть не менее трех;

2) не удается применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (когда количество продаж новинки еженедельно растет, ХYZ-анализ ничего не даст: товар неизбежно попадет в «нестабильную» группу Z);

3) весьма серьезно на результат расчетов может повлиять сезонность.

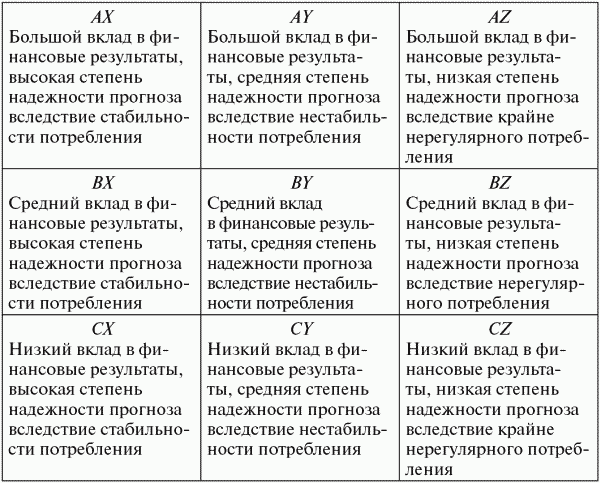

В случае применения XYZ-анализа в сочетании с АВС-анализом весь ассортиментный ряд делится на девять категорий товаров (табл. 3.7).

Таблица 3.7 Матрица интегрированного АВС– и XYZ-анализа[19]

Разумеется, при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых, так как всегда необходим дополнительный анализ. Без изучения маркетингового значения товара, без учета политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя. И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Матрица интегрированного анализа применима даже для решения вопроса о распределении административных ресурсов. Категория АХ должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» СZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

Внедрение нормативов оборотных активов. Рассмотрим методику нормирования оборотных активов на примере запасов материалов. Норматив запасов материалов характеризует максимально допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода. На предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Расчет норматива по запасам материалов на конец месяца выполняется по следующей формуле:

Запасы материалов = П ? М ? (Тcтр + Ттек) / 30,

где П – планируемый объем производства продукции в данном месяце (шт.); М – материалоемкость нормируемого направления деятельности (определяется на основании технологических регламентов); Тстр – период хранения страхового запаса (вероятное время просрочки поставок) (дн.); Ттек – время поставки сырья и материалов по договору с поставщиком (дн.).

Нужно отметить, что до момента начала внедрения системы управления оборотными активами статистики о сроках выполнения поставок и периодах просрочки не существовало. Поэтому период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

В большинстве случаев эта информация достаточно точная. У предприятия сформировались постоянный круг поставщиков и стандартные условия поставок.

Для остальных видов оборотных активов значения нормативов определяются по аналогичным формулам

Дата: 2019-03-06, просмотров: 434.