Политика управления внеоборотными активами (ВА) представляет собой часть общей стратегии управления активами (А) предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

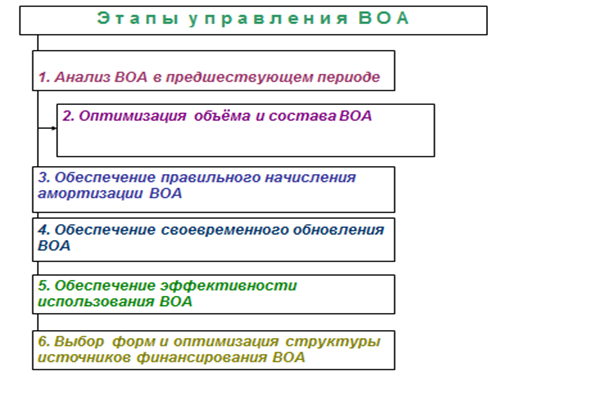

1. Анализ внеоборотных активов предприятия в предшествующем периоде.

· а) рассматривается динамика общего объема внеоборотных активов, темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции.

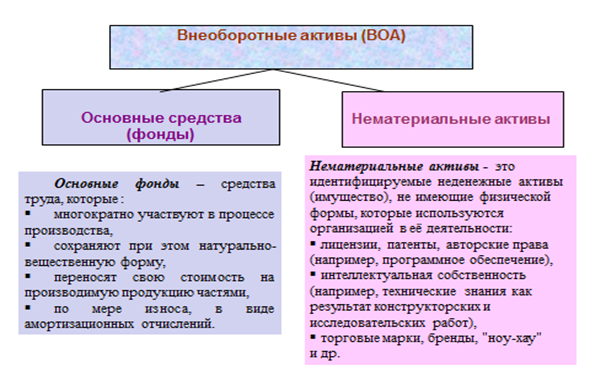

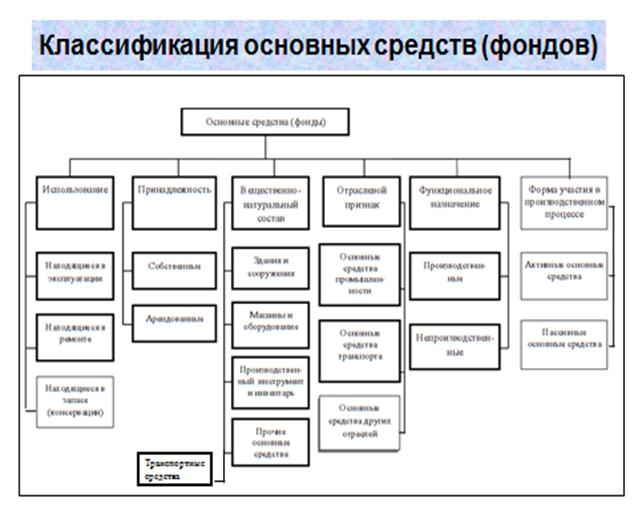

· б) изучается состав внеоборотных активов и динамика их структуры, рассматривается соотношение ОС и НМА.

· в) оценивается состояние используемых внеоборотных активов по степени их изношенности. Рассчитываются след показатели: коэффициент износа ОС = сумма износа/первоначальная стоимость ОС; коэффициент годности ОС = остаточная стоимость ОС/первоначальная стоимость ОС; коэффициент амортизации НМА = сумма амортиз. НМА/первоначальная стоимость НМА; коэффициент годности НМА = остаточная стоимость НМА/первоначальная стоимость НМА.

· г) определяется период оборота ВА = среднегодовая сумма ВА по первоначальной стоимост/среднегодовую сумму износа ВА.

· д) изучается интенсивность обновления ВА в предшествующем периоде: коэффициент выбытия (характеризует долю выбывших ВА в общей сумме ВА) = стоимость выбывших ВА/стоимость ВА на начало отчетного периода; коэффициент ввода (доля вновь введенных) = стоимость введенных ВА/стоимость ВА на конец периода; коэффициент обновления (характеризует прирост новых ВА) = (стоимость введенных – стоимость выбывших)/стоимость ВА на конец периода.

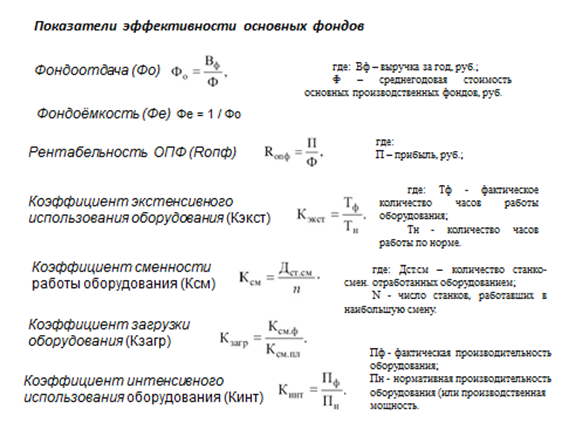

· е) оценивается уровень эффективности использования ВА: R-ть ВА; коэффициент производительности ВА; коэффициент производственной емкости ВА (характеризует среднюю стоимость ВА, приходящуюся на единицу объема реализации (производства) продукции) = средняя стоимость ВА / объем реализации продукции (объем производства).

2. Оптимизация общего объема и состава внеоборотных активов. Осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования ВА в предстоящем периоде. Резервы: повышение производительного использования ВА во времени за счет прироста коэффициента сменности и непрерывности их работы и производительного использования ВА по мощности за счет роста производительности ВА в пределах их технической мощности. Формула для определения необходимого объема ВА = (стоимость ВА на конец периода – стоимость ВА на начало периода)*(1+ планируемый прирост коэффициента использования ВА во времени)*(1+ планируемый прирост коэффициента использования ВА по мощности)*(1+ планируемый темп прироста объема реализуемой продукции).

3. Обеспечение своевременного обновления внеоборотных активов. Определяется необходимый уровень интенсивности обновления отдельных групп ВА; рассчитывается общий объем А, подлежащий обновлению; устанавливаются основные формы и стоимость обновления различных групп активов.

4. Обеспечение эффективного использования внеоборотных активов. Заключается в разработке системы мероприятий, направленных на повышение R-ти и производственной отдачи ВА. Важно учитывать два момента: 1 – при оценке всегда должна использоваться восстановительная стоимость ВА на момент оценки (будет учтен фактор инфляции) и 2 – при оценке следует использовать остаточную стоимость ВА. Рост эффективности использования ВА позволяет сократить потребность в них за счет повышения коэффициентов их использования во времени и по мощности. Следовательно наиболее рационально используются собственные финансовые ресурсы.

Дата: 2019-03-06, просмотров: 457.