Административный способ защиты прав налогоплательщика состоит в разрешении возникших разногласий в рамках системы налоговых органов без передачи спора в суд. Неверие в то, что вышестоящие налоговые органы способны объективно рассматривать жалобу и отсутствие законодательно закрепленного обязательного досудебного порядка рассмотрения жалоб приводило к тому, что основной поток жалоб, как по сложным, так и по мелочным спорам, направлялся непосредственно в суды. В результате, например, нагрузка на одного судью налогового состава порой превышала 700 дел в год, что не могло обеспечить качественного судебного разбирательства. Таким образом, административный и судебный способы рассмотрения жалоб налогоплательщиков составляют систему, которая может надежно функционировать только в том случае, если должное законодательное и политическое внимание будут уделяться обеим ее частям.

НК РФ устанавливает, что решение налогового органа о привлечении к ответственности может быть обжаловано в судебном порядке только после обжалования такого решения в вышестоящем налоговом органе.

Основные способы обжалования актов и действий (бездействия) налоговых органов в судебном порядке:

· Предъявление иска о признании недействительным ненормативного акта налогового органа. Предметом обжалования по таким искам состоит, как правило, решение (постановление) налогового органа о взыскании недоимки, пеней и штрафов, принятое по результатам налоговой проверки.

· Предъявление заявления о признании недействующим нормативного акта финансового или налогового органа. В НК РФ включен перечень обстоятельств, свидетельствующих о несоответствии нормативного правового акта закону.

· Предъявление заявления о признании незаконными действий (бездействия) должностных лиц налогового органа.

· Предъявление иска о признании инкассового поручения не подлежащим исполнению.

· Предъявление иска о возврате из бюджета излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов.

· Предъявление иска о возмещении убытков, причиненных действиями (бездействием) налоговых органов.

· Обращение в Конституционный Суд Российской Федерации.

Глава 27. Правовые основы налогового планирования

Сущность налогового планирования состоит в использовании налогоплательщиком допустимых законом средств, приемов и способов для уменьшения своих налоговых обязательств. Иными словами, налогоплательщик вправе выбрать такой способ ведения предпринимательской деятельности (включая выбор организационной структуры, модели бизнеса, договорного механизма, порядка определения доходов и расходов и т.п.), который позволяет добиться минимальных налоговых обязательств. Если же действия предприняты налогоплательщиком не для достижения хозяйственного результата, а исключительно в целях минимизации налогов, такое поведение считается неприемлемым.

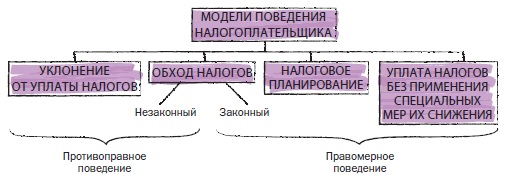

Следует разграничивать уклонение от уплаты налогов, обход налогов и налоговое планирование (рис. 23).

Рис. 23. Модели поведения налогоплательщика

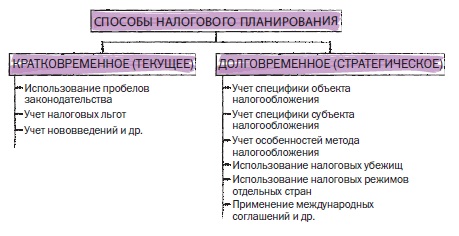

Способы налогового планирования (рис. 24).

Рис. 24. Способы налогового планирования

Этапы налогового планирования:

· выбор месторасположения;

· выбор организационно-правовой формы;

· выбор форм и методов ведения деятельности;

· выбор форм и методов размещения активов и прибыли.

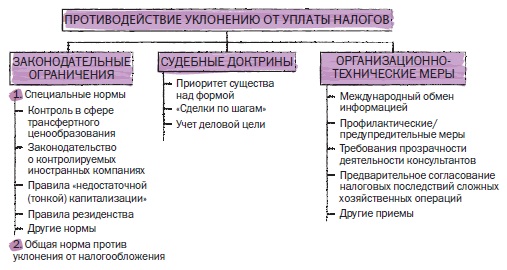

В правоприменительной практике большинства государств сложились специальные методы, позволяющие предотвратить уклонение от уплаты налогов, а также существенно ограничить сферу налогового планирования (рис. 25).

Рис. 25. Противодействие уклонению от уплаты налогов

В Средние века в некоторых странах с занижением таможенных пошлин боролись так. Купец уплачивал пошлину исходя из заявленной им стоимости товаров. Но таможенный чиновник мог немедленно приобрести товары для казны по этой цене. Искусственно занижать стоимость становилось для плательщика слишком рискованным.

Дата: 2019-03-05, просмотров: 354.