КОРПОРАТИВНЫЕ ФИНАНСЫ

Конспект лекций

Пермь, 2017

Оглавление

ЗНАЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА. 2

ФИНАНСОВЫЙ МЕХАНИЗМ И ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ.. 4

ОСНОВНЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА. 6

БИЗНЕС МОДЕЛЬ ПРЕДПРИЯТИЯ.. 18

ФИНАНСОВЫЙ ЦИКЛ.. 19

УПРАВЛЕНИЕ ЗАПАСАМИ.. 25

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ... 28

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ.. 37

АНАЛИЗ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ.. 39

КАССОВЫЙ БЮДЖЕТ. 52

ДЕФИЦИТ ДЕНЕЖНЫХ СРЕДСТВ. 61

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА И БЕЗУБЫТОЧНОСТИ ДЛЯ ОДНОГО ПРОДУКТА.. 65

ВКЛАД НА ПОКРЫТИЕ, ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ, ОПЕРАЦИОННЫЙ РЫЧАГ. 69

ПОДХОДЫ К УЧЕТУ ИЗДЕРЖЕК: УПРАВЛЕНЧЕСКИЙ АСПЕКТ 78

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 81

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ДЛЯ ГРУППЫ ПРОДУКТОВ.. 85

ВЫВОДЫ.. 96

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО СТРУКТУРЕ И СОДЕРЖАНИЮ КУРСОВЫХ РАБОТ. 97

Цель деятельности фирмы

Эффективное управление движением капитала в рамках фирмы предполагает наличие определенной цели ее развития, что дает возможность оценить эффективность того или иного финансового решения. Во всех случаях решение должно быть принято на основании определенных стандартов. Несмотря на то, что возможно предположить наличие различных целей, мы считаем, что основной задачей фирмы является максимальное увеличение благосостояния ее владельцев.

Собственность членов корпорации подтверждается соответствующей долей акционерного капитала. Каждая акция показывает, что ее держателю принадлежит 1/п часть капитала данной компании, где п — общее число выпущенных в обращение акций. В нашей книге благосостояние акционеров ассоциируется с рыночной ценой акций фирмы. Хотя рыночная цепа может быть несовершенной мерой благосостояния акционеров, она является Лучшим из доступных способов его оценки. Если акции фирмы не обращаются на рынке, можно использовать альтернативные цены. Анализируя состояние сходных компаний, акции которых обращаются на рынке, можно примерно определить рыночную стоимость фирмы.

ОСНОВНЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Концепция стоимости

Финансы предприятия – это отношения, складывающиеся у предприятия по поводу денег и других любых ценностей, которые рассматриваются в виде капитала (выражены в деньгах).

Финансовый менеджмент – это планирование, организация, контроль и мотивация процессов, основанных на отношениях, складывающихся по поводу денег или любых других ценностей, которые могут быть выражены в деньгах.

Основная цель деятельности коммерческого предприятия – это рост благосостояния собственников и других участников бизнеса, которое обеспечивается через рост стоимости бизнеса (компании).

Именно наращивание такого показателя, как стоимость для акционеров, сегодня считается целью цивилизованного управленца и критерием успешности действий последнего.

Концепция управления стоимостью предполагает, что менеджеры фирмы нацеливаются на действия и управленческие решения, которые не сколько увеличивают текущие либо надежно планируемые на ближайшие периоды прибыли фирмы, сколько создают основу для получения гораздо больших и даже, возможно, четко не прогнозируемых прибылей в более отдаленном будущем, что, однако способно резко повысить текущую или будущую рыночную стоимость компании.

Факторы, влияющие на стоимость:

Ø Объем продаж

Ø Прибыль

Ø Налог на прибыль

Ø Размер инвестиции

Ø Цены, эластичность спроса

Ø Издержки

Ø Оборотные средства

Ø Основной капитал

Ø Риски

Ø И др.

Концепция управления стоимостью предприятия (Shareholder Value Concept, Value-Based Management) ориентирует менеджмент на рост рыночной стоимости компании или рост стоимости имущественного комплекса, создаваемого в инновационных проектах.

Инновационные проекты повышают стоимость компании за счет:

-выведение на рынок новых продуктов;

-повышение качества выпускаемой продукции;

-снижение издержек предприятия.

Могут принести фирме огромные убытки из-за:

-маркетинговых ошибок;

-научно-технических ошибок.

Топ-менеджеры должны помнить, что:

1. Рост стоимости бизнеса определяется способностью бизнеса создавать чистые денежные потоки по основному виду деятельности (прибавочную стоимость) в долгосрочной перспективе.

2. Последнее обеспечивается инвестициями в инновационные проекты, обеспечивающие влияние на несколько факторов стоимости (конкурентные преимущества):

- В области продаж

- В области затрат

- В области качества

3. Новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестиционного капитала, которая превышает затраты на привлеченный капитал.

4. Новая стоимость достаточна лишь тогда, когда она выше или равна добавочной стоимости, которую инвестор (собственник) мог получить по альтернативному проекту (бизнесу).

Управление стоимостью – это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости.

Фактор стоимости – это просто любая переменная, влияющая на стоимость компании. Однако, чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, определить, какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации.

Таблица 1. Как управление стоимостью влияет на результаты деятельности.*

| Сфера бизнеса | Изменения в деятельности | Эффект |

| Розничная торговля бытовыми товарами | Переход от программы роста в масштабах всей страны к стратегии укрепления региональных позиций перед дальнейшим ростом | Увеличение потенциальной стоимости на 30-40% |

| Страхование | Реорганизация портфеля услуг с особым упором на те, что обладают наивысшим потенциалом создания стоимости | Увеличение потенциальной стоимости на 25% |

| Нефтедобыча | Внедрение новых методов планирования и контроля, способствующих проведению коренных преобразований; значительное улучшение взаимопонимания между корпоративным центром и деловыми единицами | Многомиллионное сокращение расходов, связанных с планированием, благодаря рационализации этого процесса. Поглощение, которого скорее всего не произошло бы при иных обстоятельствах. Увольнение отстающих менеджеров. |

| Банковское дело | Выбор в пользу стратегии роста перед стратегией «выдаивания», несмотря на одинаковые в обеих стратегиях показатели рентабельности капитала за 5 лет. | Увеличение потенциальной стоимости на 124% |

| Телекоммуникации | Выявление новых возможностей создания стоимости: | |

| - новые услуги | Увеличение потенциальной стоимости на 240% в расчете на единицу | |

| - надбавки к цене | Увеличение потенциальной стоимости на 120% в расчете на единицу |

*Фрагменты из книги «Стоимость компании» www.manage.ru

Привилегированные акции

Полная доходность

Полная доходность  ,

,

D - Среднегодовая сумма дивидендов

- рыночная цена на момент расчета

- рыночная цена на момент расчета

- изменение рыночной цены за год

- изменение рыночной цены за год

Облигационный займ (его стоимость для эмитента)

, где

, где

С- сумма выплат по купонам за год

Т- срок до погашения, годы

P- цена размещения с учетом затрат на выпуск

Банковские кредиты

Используется в сравнении IRR и WACC при принятии инвестиционных решений.

Концепция риска

Как определить оптимальное соотношение использования собственных и заемных средств, чтобы не потерять платежеспособность и не влезть в долги? Как сказывается увеличение объема производства и реализации на структуре затрат и прибыли? На эти вопросы может ответить расчет и анализ предпринимательских рисков компании: финансовый и операционный рычаг (левередж или риск). Данные риски также используются в моделях при:

· оценке прогноза банкротства компании;

· оценке потенциального роста компании;

· факторном анализе прибыльности собственного капитала и т.д.

Анализ и управление предпринимательскими рисками относится, в первую очередь, к стратегическому управлению. Любое финансовое решение, принимаемое менеджерами компании, зависит от структуры и стоимости капитала компании и требует постоянного контроля за изменением этих показателей и их таргетирования (target – цель), т. е. установления и поддержания наиболее рациональной для компании структуры и стоимости капитала.

Структура капитала характеризуется соотношением собственных и заемных средств компании.

Стоимость капитала – отношение общей суммы средств, которую компания должна уплатить за использование в течение года всех финансовых ресурсов, к их среднегодовому объему, т. е. к среднегодовой величине пассива баланса. Выражается в процента годовых.

Основные показатели структуры капитала выражаются через отношение заемных средств:

К величине активов (D/A),

К собственным средствам (D/E), причем A = E + D.

Показатель, определяющий, какая доля активов профинансирована за счет заемных средств (D/A), характеризует финансовый левередж (гиринг) компании.

Операционный левередж определяется долей постоянных издержек в полных издержках компании: чем больше операционный левередж, тем больше среднеквадратическое отклонение показателей прибыли компании (EBIT и EPS) и деловой риск вложений в нее.

Типовая структура капитала компаний США

| Отрасль | D,% | E,% |

| Розничная торговля | 56 | 44 |

| Авиационная промышленность | 66 | 34 |

| Фармацевтическая промышленность | 37 | 63 |

| Металлургия | 46 | 54 |

Факторы, влияющие на принятие решения об изменении структуры капитала

| Факторы | Рекомендации |

| Стабильность продаж | Чем выше стабильность продаж, тем больше может быть D/A |

| Структура активов | Чем больше доля специализированного оборудования или незавершенного производства, тем меньше возможностей увеличения D/A |

| Операционный левередж | Чем меньше доля постоянных издержек в полных издержках компании, тем больше возможность увеличения D/A |

| Темпы роста | Быстрорастущая компания может больше использовать долговое финансирование |

| Прибыльность | Чем больше ROE, ROA, тем больше возможность самофинансирования и меньше необходимость в долговом финансировании |

| Налоги | Чем выше ставки налога, тем более эффективно долговое финансирование |

| Контроль за компанией | При необходимости жесткого контроля целесообразнее долговое финансирование |

| Состояние финансового рынка | Степень развития тех или иных инструментов определяет их стоимость и целесообразность применения |

Финансовый рычаг характеризует эффективность использования собственного капитала предприятия в зависимости от соотношения собственных и заемных средств, несмотря на платность последних.

Увеличение рентабельности собственного капитала за счет привлечения кредитов, несмотря на их платность, называется эффектом финансового рычага.

Эффект финансового рычага - это эффект влияния заемных средств на рентабельность собственного капитала.

ЭФР = (1 – ставка налога на прибыль ) * (рентабельность капитала– средняя расчетная ставка % по кредиту) * D/E * 100%

Первая часть формулы называется дифференциалом:

Дифференциал = рентабельность капитала – средняя расчетная ставка % по кредиту

Дифференциал – разница между рентабельностью активов и средней расчетной ставкой процента по заемным средствам.

Вторая часть формулы называется плечом рычага:

Плечо рычага = заемный капитал / собственный капитал

Плечо рычага характеризует силу воздействия финансового рычага.

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. Если наращивать плечо рычага, увеличивая объем заимствований, то дифференциал начинает уменьшаться за счет роста средней расчетной ставки процента.

Отсюда видно, что финансовый рычаг неоднозначно влияет на финансово-экономическое состояние предприятия. Его действие разнонаправлено – рост рентабельности собственного капитала и его темпов, как правило, приводит к потере платежеспособности.

Разумный менеджер не станет увеличивать любой ценой плечо рычага, а будет регулировать плечо рычага в зависимости от дифференциала, то есть привлечение кредитов предприятием положительно сказывается на рентабельности собственного капитала, но до определенного предела.

При увеличении ссудной задолженности важно выбрать “золотую” середину, при которой финансовая устойчивость предприятия не нарушается.

Операционный рычаг (РС)– сила воздействия производственного (операционного рычага) на прибыль – показывает действие эффекта масштаба.

Операционный левередж — это показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного левереджа позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж, с помощью операционного левереджа можно установить, какая выручка от продаж обеспечит нужную прибыль.

Связь финансового и операционного рычага можно также проследить в модели Дюпона, где демонстрируется влияние двух предпринимательских рисков на рентабельность собственного капитала

Модель Дюпона:

Из модели видно, что рентабельность собственного капитала зависит от трех показателей:

- рентабельности продаж (первый множитель)

-оборачиваемости активов (второй множитель)

- доли собственных средств в активах (третий множитель)

При этом первый множитель – косвенное выражение операционного риска компании, третий множитель – финансового риска.

Варианты, позволяющие снизить совокупный риск, связанный с предприятием.

Таких вариантов три:

1. Высокий эффект финансового рычага и слабый эффект операционного (производственного) рычага.

2. Слабый эффект финансового рычага и сильный эффект производственного рычага.

3. Умеренные финансовый и производственный рычаги.

Последний вариант — наиболее труднодостижимый.

Критерием же выбора того или иного варианта является максимальная курсовая стоимость акции (вспомним экономический интерес собственника-акционера).

Пример 1:

Рассмотрим два предприятия А и Б. Уровень прибыльности на вложенный капитал данных предприятий одинаков и составляет (EBIT/A) 20%. Валюта баланса обоих предприятий одинакова и равна 1000 у.е.

Пассив предприятия А на 100% представлен собственными средствами (СС) – их величина 1000 у.е.

Пассив предприятия В имеет следующий вид: 500 у.е. – собственный капитал, 500 у.е. – заемный капитал (ЗС). Средняя расчетная ставка процентов (СРСП) по кредиту равна 15%.

Предприятие А получает прибыль (EBIT) 200 у.е. только благодаря использованию собственного капитала. Таким образом его рентабельность (ROE) равна 20%.

Предприятие Б получает ту же самую прибыль, но его собственный капитал равен 500 у.е. Прибыль, получаемая предприятием также равна 200 у.е., но из этой прибыли сперва должны быть выплачены проценты за кредит в сумме 500*0,15=75 у.е. Получаем значение чистой прибыли предприятия (EBIAT) 125 у.е.

Рентабельность собственного капитала (ROE) предприятия Б составит: 125:500х100%=25%.

Вывод: предприятие Б более эффективно использует собственный капитал за счет привлечения заемного капитала (выигрыш в рентабельности 5%).

Приведенный выше пример не учитывает уплату налога на прибыль. Если такой налог уплачивается, то эффект финансового рычага (ЭФР) снижается.

Пример 2.

Введем в пример 1 налог на прибыль в размере 24% и определим рентабельность собственного капитала для предприятий А и Б.

| А | Б | |

| Прибыль до налогообложения (EBIT), у.е. | 200 | 200 |

| – проценты за кредит, у.е. | – | 75 |

| Налогооблагаемая прибыль (EBIAT), у.е. | 200 | 125 |

| Налог на прибыль, у.е. | 48 | 30 |

| Чистая прибыль, у.е. | 152 | 95 |

| Рентабельность собственного капитала (ROE), % | 152/1000*100=15,2 | 95/500*100=19 |

У предприятия Б чистая рентабельность собственного капитала на 3,8 процентных пункта выше, чем у предприятия А. Налогообложение “срезало” эффект рычага на 1,2 процентных пункта. Таким образом, прирост эффективности использования собственного капитала за счет привлечения кредитов составил 3,8 процентных пункта.

ЭФР в данном случае определяется по формуле:

ЭФР = (1-налог)*(рентабельность активов - цена заемного капитала)*соотношение заемных и собственных средств.

Пример 3.

Предположим, что предприятие Б увеличило плечо рычага до трех, т.е. заемные средства составили 1500 у.е. Банк увеличил процентную ставку, предположим, до 18%. В этом случае эффект финансового рычага будет равен:

ЭФР = (1-0,24)*(0,2-0,18)*1500/500 * 100% = 4,56%

Видим, что эффект финансового рычага еще подрос, но уже ценой увеличения ссудной задолженности в 3 раза.

Теперь посмотрим, что будет с предприятием Б с ЭФР = 4,56% и дифференциалом 2% (20%-18%), если ставка по кредиту увеличится до 19%. Для сохранения эффекта финансового рычага на уровне 4,56% фирме придется доводить плечо рычага до 6:

ЭФР = 0,76 * (20%-19%)* 6 = 4,56%, где 6 = ЗС / СС.

Для компенсации удорожания кредита всего на один процент, предприятие для сохранения прежнего эффекта финансового рычага вынуждено будет удвоить сумму кредита – при этом снизится его финансовая устойчивость и возрастут финансовые риски.

Может случиться так, что дифференциал станет меньше нуля. Тогда эффект рычага будет действовать во вред предприятию. Если, например, при девятикратном соотношении заемных и собственных средств приходится выплачивать среднюю ставку по кредиту 21%, то эффект рычага равен:

ЭФР = 0,76 * (20%-21%) * 9 = - 6,84%.

Таким образом, рентабельность собственного капитала в этом случае уменьшается на 6,84 процентных пункта.

Основные средства

Незавершенные инвестиции

Труд

Материалы

Дебиторская задолженность (если есть)

Наличность

Фонды оборотного капитала

Внеоборотные фонды

Накладные расходы

Кредиторская задолженность

Готовая продукция

Нематериальные активы

Долгосрочные финансовые вложения

БИЗНЕС МОДЕЛЬ ПРЕДПРИЯТИЯ

Внешние источники капитала

ФИНАНСОВЫЙ ЦИКЛ

Производственный цикл

• период оборота запасов сырья

• период оборота незавершенного производства

• период оборота запасов готовой продукции

|  |

Финансовый цикл

• период оборота кредиторской задолженности

• период оборота дебиторской задолженности

Производственный цикл

Производственный цикл

Период оборота ТМЗ , незавершенного производства и готовой продукции

Период оборота ТМЗ , незавершенного производства и готовой продукции

Период оборота

дебиторской

задолженности

Период оборота кредиторской задолженности

Период оборота кредиторской задолженности

| |||

| |||

Финансовый цикл

По оценкам специалистов, занимающихся консультированием в области финансового менеджмента, из общей экономии, которую может получить предприятие при эффективном управлении финансами, 50% может дать эффективное управление товарно-материальными запасами, 40% - управление запасами готовой продукции и дебиторской задолженностью и остальные 10% - управление собственно технологическим циклом.

Поэтому целесообразно сосредоточить основное внимание в управлении финансами на 90% из существующих возможностей.

Одним из рычагов в управлении является сокращение финансового цикла.

Уменьшение длительности финансового цикла (периода оборота собственных оборотных средств) при сохранении определенного баланса между счетами дебиторов и кредиторов может служить одним из критериев управления финансами предприятия.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция.

Длительность производственного цикла вычисляется как сумма периодов оборота всех нормируемых составляющих оборотных средств. Для иллюстрации можно указать, что производственный цикл начинается в момент поступления или/и начала переработки сырья и материалов и заканчивается после отгрузки готовой продукции.

Длительность операционного цикла рассчитывается как сумма длительности производственного цикла и периода оборота дебиторской задолженности.

Продолжительность финансового цикла меньше длительности операционного цикла на величину периода оборота кредиторской задолженности или больше на период оборота выданных авансов.

На диаграмме ниже показано, что финансовый цикл начинается после окончания периода оборота кредиторской задолженности. Это только графическая иллюстрация, и не следует понимать, что в ряде случаев финансовый цикл начинается позже производственного.

В более общем случае предприятие с самого начала операционного цикла вкладывает в производство собственные оборотные средства: период оборота кредиторской задолженности есть длительность обращения суммы средств, равной разности стоимости сырья и материалов, получаемых предприятием в кредит, и суммы выданных им авансов.

УПРАВЛЕНИЕ ЗАПАСАМИ

Пример выгоды, полученной при переходе на метод ЛИФО

Пример: АО «Фармацея»

Сделаем приближенную оценку экономии, которую может получить АО «Фармацея», перейдя с метода списания материалов в производство по средней цене на метод ЛИФО, за счет уменьшения налога на прибыль. Доля сырья и материалов в себестоимости продукции предприятия составляет 47%.

Заметим, что до недавнего времени предприятие имело достаточный запас рентабельности, чтобы внедрить предложенный метод управления себестоимостью.

При себестоимости товарной продукции в среднем 12,5 млрд. руб. в месяц стоимость сырья будет равна 5,875 млрд. руб.

Разовый рост на сырье и материалы на 5 % может привести к увеличению себестоимости реализованной продукции на 293, 75 млн. руб.в месяц (0,05*5875), если использовать метод ЛИФО.

При списании на производство по средней цене себестоимость увеличилась на 146,9 млн. руб. Таким образом, экономия по налогу на прибыль при ставке налога на 35% составила бы 51,4 млн. руб. за месяц или 616,8 млн. руб. в год.

Следует указать, что многие российские предприятия, осознавая преимущества метода ЛИФО, используют его на практике.

Заметим, что приведенные ниже рекомендации по переходу с одного метода списания на другой применимы не для всех предприятий. Ограничения, которые необходимо при этом учитывать, приведены ниже.

Сравнение выгод, получаемых при переходе на метод ЛИФО с метода ФИФО и средних цен (продолжение примера)

Сопоставим экономию, которую может иметь предприятие при уплате налога на прибыль при переходе в списанье сырья и материалов от метода ФИФО к методу средних цен и методу ЛИФО.

Исходным вариантом служит метод ФИФО (списание сырья и материалов на себестоимость товарной продукции по ценам первых поступлений), при котором предприятие не имеет никаких преимуществ.

Расчет проводится на 1000 руб. себестоимости товарной продукции.

| Стоимость сырья и материалов в товарной продукции (доля 47%) | 470 руб |

| Рост стоимости сырья и материалов (при инфляции 5%) | 0,05*470=24 руб |

| Увеличение себестоимости реализованной продукции при переходе со списания сырья и материалов по методу ФИФО на метод | |

| средних цен | 24*0,5=12 руб |

| ЛИФО | 24 руб |

| Снижение налога на прибыль (при ставке налога на 35%) при переходе со списания сырья и материалов по методу ФИФО на метод | |

| средних цен | 12 *0,35=4 руб |

| ЛИФО | 24*0,35=8 руб |

Итак, переход при учете списания сырья и материалов в производства с метода ФИФО на метод средних цен при заданной выше доле материальных затрат в себестоимости товарной продукции и предполагаемом уровне инфляции позволяет только на одном налоге на прибыль экономить 4 руб. на 1000 руб. товарной продукции.

В наилучшем варианте при переходе в списании сырья и материалов с метода ФИФО на метод ЛИФО экономия по налогу на прибыль составляет 8 руб. на 1 000 руб. товарной продукции.

К экономии относится также то, что оценивая остатки товарно-материальных запасов по низким ценам, предприятие уменьшает налогооблагаемую базу для исчисления налога на имущество.

Заключение контрактов с покупателями

С целью максимизации притока денежных средств предприятию следует разработать системы договоров с гибкими условиями сроков и формы оплаты:

- Предоплата. Обычно предполагает наличие скидки.

- Частичная предоплата. Сочетает предоплату и продажу в кредит.

- Передача на реализацию. Предусматривает, что компания сохраняет права собственности на товары, пока не будет получена оплата за них.

- Выставление промежуточного счета. Эффективно при долгосрочных контрактах

и обеспечивает регулярный приток денежных средств по мере выполнения отдельных

этапов работы.

- Банковская гарантия. Предполагает, что банк будет возмещать необходимую сумму в случае неисполнения дебитором своих обязательств.

- Гибкое ценообразование. Используется для защиты предприятия от инфляционных убытков.

- Гибкие цены могут быть:

- привязаны к общему индексу инфляции;

- зависеть от индекса инфляции для конкретных продуктов;

- учитывать фактический срок оплаты и прибыль от альтернативных вложений

денежных средств.

Скидки в контрактах

• Предложение скидок клиентам оправдано, если оно приводит к расширению продаж и

более высокой общей прибыли.

• Если компания испытывает дефицит денежных средств, то скидки могут быть предоставлены с целью увеличения притока денег, даже если в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным.

• При прочих равных условиях скидкам за раннюю оплату должно отдаваться предпочтение перед штрафами за просроченную оплату. Последнее связано хотя бы с тем, что более высокая прибыль ведет к повышению налогов, в то время как скидки приведут к снижению налогооблагаемой базы.

• Скидки обычно более целесообразны: поощрение всегда действует лучше, чем штраф.

Пример расчета допустимой скидки при оплате сырья

При нахождении равновесия между дебиторской и кредиторской задолженностью необходимо оценивать условия кредита поставщиков сырья и материалов с точки зрения уменьшения издержек или увеличения выгоды, получаемой предприятием.

| . . - | Предоставление скидки 5% |

| ||

| Момент оплаты | при отгрузке сырья | через 45 дней | ||

| Оплата за сырье | 950 | 1 000 | ||

| Расходы по выплате процентов при ставке 123% | 950 х 1.23х(45/360)=146 | |||

| Итого расход |    1096 1096

|   1000 1000

|

|

=

|

= 1000*15 % = 150 руб. на 1000 руб.

Приведенный здесь пример показывает один из вариантов оценки возможности использования скидки при покупке сырья.

Сравнивая два варианта: отсрочка платежа в 45 дней или 5% скидка при оплате в момент отгрузки сырья, учтем, что в последнем случае по условиям этого примера предприятие вынуждено будет привлечь кредит.

Расчет показывает, что при данных условиях предприятие не имеет выгоды от использования скидки. Подчеркнем, что при иных условиях вывод может быть другим.

Наименьший допустимый процент скидки, на который может согласиться предприятие при прочих равных условиях, равен 15%.

Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности

- Реестр старения дебиторской задолженности содержит исходную информацию для прогноза поступления средств.

- Путем статистической обработки данных о темпах погашения дебиторской задолженности с различными сроками возникновения можно получить средние цифры - доли поступлений в текущем периоде средств от задолженности определенного срока по отношению к объему реализации периода возникновения задолженности - коэффициенты инкас сации.

- В тех случаях, когда не имеется статистических данных или они имеют значительный разброс и поэтому не могут быть подсчитаны достоверные средние значения, можно использовать наименьшие значения коэффициентов инкассации для прогноза пессимистического варианта.

- На основе данных о погашении дебиторской задолженности можно также определить долю денежных средств в общей сумме поступлений.

Темпы инкассации дебиторской задолженности лучше оценивать на основе прошлого опыта с учетом текущих условий.

|

|

|

|

|

|

|

|

|

|

Риск состоит в том, что прошлый опыт может неадекватно отражать современное состояние и, кроме того, изменяющиеся условия не всегда могут быть учтены в прогнозе.

Риск состоит в том, что прошлый опыт может неадекватно отражать современное состояние и, кроме того, изменяющиеся условия не всегда могут быть учтены в прогнозе.

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

| |||||||||||||

Коэффициент инкассации следующего месяца =

На схеме представлена методика расчета коэффициентов инкассации, которые показывают доли поступлений средств от задолженности определенного срока в текущем периоде по отношению к объему реализации в период возникновения задолженности.

Например, коэффициент инкассации текущего месяца равен доле поступлений средств в текущем месяце в оплату продукции, отгруженной в этом нее месяце.

Для данных, представленных на рисунке, коэффициент инкассации предыдущего месяца (января по отношению к февралю) равен отношению февральских поступлений средств от погашения январской дебиторской задолженности к отгрузке января.

Иногда коэффициенты инкассации измеряют в процентах. Обычно это убывающая по величине последовательность цифр, поскольку для российской практики характерна следующая зависимость: чем больше срок дебиторской задолженности, тем меньше вероятность ее погашения.

Основная деятельность

Инвестиционная деятельность

Финансовая деятельность

Составление отчета о движении денежных средств (косвенный метод)

Пример: АО "Электроинструмент"

Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов:

• расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия; *- „

• анализ ф. № 2 и классификация источников поступления денежных средств и на

правлений использования;

• объединение полученных данных в отчете о движении денежных средств.

Поскольку в новом формате баланса не предусмотрена статья "Амортизация", то ее величина определяется как разность между остаточной стоимостью внеоборотных активов (основных средств и нематериальных активов) на начало и конец периода.

|

|

| (млн. руб) |

БАЛАНС

| Статья | 1 КВ. | 2 кв. |

| АКТИВЫ | ||

| Текущие активы | ||

| Денежные средства | 2 | 1 |

| Краткосрочные финанс. вложения | 150 | 150 |

| Дебиторская задолженность | 4 423 | 5 430 |

| Запасы | 1 708 | 3 285 |

| Прочие текущие активы | 34 | 34 |

| Постоянные активы | ||

| Нематериальные активы | 2 | 1 |

| Основные средства | 77 488 | 76 864 |

| Незавершенные капит. вложения | 1 175 | 1 207 |

| Долгосрочные финанс. вложения | 486 | 500 |

| Прочие внеоборотные активы | 7 | 7 |

| Итого активов | 85 475 | 87 479 |

| ПАССИВЫ | ||

| Текущие обязательства | ||

| Краткосрочные кредиты и займы | 200 | 200 |

| Кредиторская задолженность | 6 876 | 9 277 |

| Прочие текущие пассивы | 1 207 | 1 207 |

| Долгосрочные обязательства | ||

| Собственные средства | ||

| Уставный капитал | 61 | 61 |

| Накопленный капитал | 78 043 | 78 043 |

| Целевые поступления | 51 | 51 |

| Реинвестированная прибыль | <963> | (1 360) |

| Итого пассивов | 85 475 | 87 479 |

Изменения в основных средствах и нематериальных активах связаны только с амортизационными отчислениями

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

(млн. руб)

| Статья | 2 кв . |

| Выручка от реализации Операционные затраты Операционная прибыль Внеоперационные доходы Внеоперационные расходы Прибыль до вычета процентов и налогов Проценты за кредиты Прибыль до вычета налогов Налоги | 7 110 (5 434) 1 676 1 289 (1 304) 1 661 1 661 (1 496) |

| Чистая прибыль |  165 165

|

| Дивиденды Прочее использование прибыли |

(562) (562)

|

| Реинвестированная прибыль | (397) |

| Справочно Амортизационные отчисления |

(625)

|

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (млн. руб)

|

|

Чистая прибыль - Использ . прибыли + Амортизация

Чистая прибыль - Использ . прибыли + Амортизация

- Изменение текущих активов

+ Изменение кредит, задолженности

- Изменение постоянных активов

+ Изменение обязательств

| (1 ) |

+ Изменение собстаенных средств = Изменение денежных средств

-

| Денежные потоки | за 1 кв . | за 2 кв . |

| ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ | 315 | 45 |

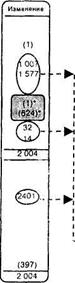

| Чистая прибыль минус Использование прибыли плюс Амортизационные отчисления минус Изменение суммы текущих активов Краткосрочные финансовые вложения Дебиторская задолженность Запасы плюс Изменение суммы текущ . обязательств Кредиторская задолженность | 399 (648) 624 (1,559) 502 997 | 164 (561) 625 (1,007) (1,577) 2,401 |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | (284) | (46) |

| минус Изменение суммы долгосрочн . активов Нематериальные активы Основные средства Незавершенные капитальные вложения Долгосрочные финансовые вложения | (1) (135) (133) (15) | (32) (14) |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | (30) | |

| плюс Изменение суммы задолженности Краткосрочные кредиты и займы Долгосрочные кредиты и займы плюс Изменение суммы собствен , средств Уставный капитал Накопленный капитал | (30) | |

| Суммарное изменение денежных средств | 1 | (1) |

| плюс Денежные средства на начало периода Денежные средства на конец периода | 1 2 | 2 1 |

2 квартал :

Предприятие получило 164 млн . руб . чистой прибыли , амортизация составила 625 млн . руб . На содержание социальной сферы потрачено 561 млн . руб . ( вся прибыль и 397 млн . руб . из оборотных средств ).

Долгосрочные вложения денежных средств составили 46 млн . руб .

Дебиторская задолженность и запасы увеличились на 2 584 млн . руб . денежных средств .

В результате предприятие не имеет денежных средств для своевременной выплаты зарплаты и налогов , что определило увеличение кредиторской задолженности на 2 401 млн . руб .

Ликвидный денежный поток

Ликвидный денежный поток является одним из показателей, оценивающим финансовое положение предприятия.

Ликвидный денежный поток характеризует изменение в чистой кредитной позиции предприятия в течение периода.

Чистая кредитная позиция - это разность между суммой кредитов, полученных предприятием, и величиной денежных средств.

При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов предприятия и его способность генерировать денежные средства, необходимые для платежей по кредитам.

Ликвидный денежный поток тесно связан с показателем финансового рычага, характеризующим предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Кроме косвенного и прямого методов определения величины денежного потока существует еще и так называемый метод ликвидного денежного потока, который позволяет очень быстро просчитать денежный поток данного предприятия и может быть использован для экспресс диагностики финансового состояния. Ликвидный денежный поток (или изменение в чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам.

КАССОВЫЙ БЮДЖЕТ

Цель Бюджетирования денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у компании ожидается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства предприятия.

Кассовый бюджет - это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Кассовый бюджет является составной частью Основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и др. (см. раздел "Бюджетирование") .

Для более точного расчета объема денежных средств менеджерам предприятия необходимо знать конкретные статьи поступлений и расходов денег, а также временные параметры этих процессов. Для решения этой задачи используется бюджетирование денежных средств.

В то же время бюджет денежных средств, как и все прочие бюджеты, во многом зависит от субъективных оценок и прогнозов (например, прогноза продаж, оценки периодов погашения дебиторской задолженности и т.п.), следовательно, в силу его интегрального характера общая ошибка расчетов (возможные отклонения) ведет к значительному искажению конечных результатов и может послужить основой для принятия неправильного управленческого решения. Разработка бюджета денежных средств, как и других бюджетов, является результатом тесного сотрудничества всех отделов и служб предприятия и должна быть регулярной, поскольку разовые бюджеты на основе единичных оценок могут приводить к большим отклонениям и неправильным управленческим решениям. Регулярность разработки бюджета также позволяет менеджерам определить, какие факторы оказывают самое большое воздействие на величину денежного потока, и направить основные усилия на более точную оценку этих факторов.

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ

Бюджет продаж

Бюджет продаж

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Прогноз

Прогноз

поступлений

от инвестиций

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

| |||

| | |||

| Бюджет закупок материалов | Бюджет расходов на оплату труда | Бюджет общепроизв. расходов |

| Бюджет коммерчески* расходов | Бюджет управленческ. расходов | Смета налоговых отчислений |

Бюджет

Бюджет

капитальных

затрат

Кредитный договор

Кредитный договор

Факторы ,

Учитываемые

при подготовке

Кассового

Бюджета

• Анализ движения

денежных средств

•Анализ инкассации дебиторской задолженности

• Анализ

кредиторской

задолженности

• Налоги, законы

• Инфляция

• Кредитная ставка

• Дивидендная

политика

Инкассация наличности

Инкассация наличности - процесс получения денежных средств за реализованную продукцию.

Коэффициенты инкассации позволяют определить, когда и в какой сумме ожидается поступление денежных средств от продаж соответствующего периода.

Определить значение коэффициентов инкассации можно на основе анализа денежных поступлений (погашения дебиторской задолженности) прошлых периодов.

На основе ожидаемого объема продаж и рассчитанных коэффициентов инкассации составляется График ожидаемых поступлений денежных средств от продаж.

Платежный календарь

Пример: АО «Электроинструмент»

| Наименование операции | 1 | 2 | …… | 30 | 31 | Итого за месяц | Откл. % |

| Остаток денежных средств на начало В т.ч. – на расчетном счете в кассе | |||||||

| Поступление денежных средств | |||||||

| - от реализации текущего месяца -от реализации предыдущих периодов - предоплата от покупателей -……. Кредиты банков | |||||||

| Итого поступления | |||||||

| Выплаты денежных средств - материалы для производства -зарплата персонала -платежи в бюджет и внебюджет. фонды -…. Погашение кредитов Проценты за кредиты | |||||||

| Итого выплаты | |||||||

| Поступления с нарастающим итогом Выплаты с нарастающим итогом |

Платежный календарь является частью системы управленческой отчетности.

По этой форме представляются итоги работы за прошедший месяц и плановые показатели на предстоящий период. Ведение платежного календаря позволяет синхронизировать поступления и выплаты денежных средств и обеспечить соблюдение приоритетности платежей.

ДЕФИЦИТ ДЕНЕЖНЫХ СРЕДСТВ

Последствия дефицита денежных средств:

• Задержки в выплате заработной платы.

• Рост кредиторской задолженности перед поставщиками и бюджетом.

• Рост доли просроченной задолженности по кредитам банков.

• Снижение ликвидности активов компании.

• Увеличение длительности производственного цикла из-за несвоевременной поставки

сырья и комплектующих.

Первое, на что необходимо обратить внимание при решении вопроса о ликвидации дефицита бюджета - это улучшение управления дебиторской и кредиторской задолженностью.

Управление дебиторской задолженностью означает ускорение оборачиваемости и относительное снижение темпов роста ДЗ за счет:

• контроля состояния расчетов с покупателями по отсроченным или просроченным задолженностям;

• проведения анализа задолженности по дебиторам (ABC анализ) с целью выявления

"злостных неплательщиков" или хронических должников;

• усиления работы с должниками компании;

• пересмотра соотношения продаж в кредит и по предоплате в зависимости от крединой истории потребителя;

• проведения анализа ДЗ по видам продукции с целью выявления наиболее невыгодных с точки зрения инкассации товаров;

• уменьшения дебиторской задолженности на сумму безнадежных долгов;

• ориентации на возможно большее число покупателей для уменьшения риска неуплаты одним или несколькими крупными покупателями;

• ускорения средней оборачиваемости задолженностей индивидуальных дебиторов (сумма поставки, умноженная на количество дней с момента получения продукции потребителем до момента инкассации поступивших денежных средств);

• контроля за соотношением дебиторской и кредиторской задолженности и сбалансированности тенденций их изменений;

• предоставления скидок при досрочной оплате с целью повышения коэффициента инкассации;

• рассмотрения возможностей продажи дебиторской задолженности (факторинга).

Результатом ускорения оборачиваемости ДЗ является экономия на потребности в оборотном капитале.

Управление кредиторской задолженностью также должно быть направлено в сторону ускорения оборачиваемости КЗ.

Несмотря на большую важность положительного денежного потока для деятельности предприятий, многие из них в настоящее время переживают жесточайший кризис наличности. Первыми признаками этого кризиса служат:

• отрицательный оборотный капитал;

• отрицательный денежный поток.

Последствия дефицита денежных средств приведены выше.

ВНЕШНИЕ

• Кризис неплатежей.

• Неденежные формы расчетов.

• Конкуренция со стороны других товаропроизводителей .

• Рост цен на энергоносители.

• Потери от экспорта из-за заниженного обменного курса.

• Давление налогового законодательства. Высокая стоимость заемных средств. Давление инфляции.

Краткосрочные меры

Долгосрочные меры

| Увеличение притока денежных средств | Уменьшение оттока денежных средств |

| • Продажа или сдача в аренду внеоборотных активов • Рационализация ассортимента продукции • Реструктуризация дебиторской задолженности в финансовые инструменты. • Использование частичной предоплаты • Привлечение внешних источников краткосрочного финансирования • Разработка системы скидок для покупателей | • Сокращение затрат • Отсрочка платежей по обязательствам • Использование скидок поставщиков • Пересмотр программы инвестиций • Налоговое планирование • Вексельные расчеты и взаимозачеты |

| • Дополнительная эмиссия акций и облигаций • Реструктуризация компании - ликвидация или выделение в бизнес-единицы . • Поиск стратегических партнеров . Поиск потенциального инвестора | • Долгосрочные контракты, предусматривающие скидки или отсрочки платежей. • Налоговое планирование. |

Скидки при более ранней оплате покупателем приобретенной продукции позволяют производителю высвободить денежные средства для нового операционного цикла или инвестировать их до начала нового цикла.

При разработке системы скидок необходимо помнить, что размер предоставляемой скидки не должен превышать ставку процента по банковским кредитам на аналогичный период времени.

Частичная предоплата покрывает переменные издержки производителя (расходы на сырье и заработную плату). Полная предоплата включает в себя покрытие некассовых статей расходов (например, амортизации), а также НДС и прибыль, которую производитель ожидает получить в результате продажи своей продукции. Но для того, чтобы начать операционный цикл по выполнению заказа, производителю необходимы только денежные средства на покрытие переменных издержек, а не вся сумма. Поэтому частичная предоплата дает достаточно средств для начала работ, позволяет клиенту получить некоторую отсрочку окончательного платежа, а кроме того увеличивает число потенциальных покупателей за счет более льготных условий.

С точки зрения притока дополнительных денежных средств на предприятие управление ассортиментом выпускаемой продукции означает рационализацию ассортимента с целью увеличения объемов продаж либо продукции, приносящей наибольший вклад на покрытие, либо продукции с наилучшими показателями инкассации. (Более подробно об этом см. в главе " Управление затратами" раздела "Оптимизация структуры выпускаемой продукции").

Трансфертные цены - это цены, устанавливаемые при передаче/продаже изделий одного подразделения компании другому. Этот подход полезен при существовании группы компаний, терпящих убытки. Потери при уплате налогов обычно компенсируются в течение 5 лет. ТЦ сокращают потери подразделений группы, терпящих убытки, и сокращают прибыли прибыльных подразделений. Однако, следует иметь в виду, что налоговые органы могут не принять такой схемы и считать за налогооблагаемую прибыль, исчисленную на основе рыночных цен.

Налоговые скидки - например, сумма капитальных затрат обычно вычитается из суммы дохода с сокращением до 50% базы налога на прибыль, если эти затраты относятся к производству. Страхование имущества дает возможность вычитать сумму страховки из налогооблагаемой прибыли в пределах, равных определенному проценту от оборота. Резервный фонд в определенных размерах также уменьшает сумму налогооблагаемой прибыли.

Переоценка основных средств - более высокая стоимость активов ведет к увеличению амортизационных отчислений, снижению налогооблагаемой прибыли и увеличению потока

денежных средств, но увеличивает налог на имущество и соответственный отток денежных средств. Более высокая стоимость активов более выгодна при коротком сроке их службы. Чтобы иметь выгоду от такой ситуации, компания должна иметь достаточно большой запас рентабельности.

Оплата труда - возможность перестройки системы компенсаций таким образом, чтобы выплаты вычитались из налогооблагаемого дохода.

ПРОДАЖА

· определить затраты и выгоды, связанные с владением активами

· оценить возможные дополнительные (альтернативные) издержки

· рассмотреть налоговые аспекты отчуждения

АРЕНДА

• оценить условия сдачи в аренду и доход в

реальном выражении

• оценить затраты на сдачу активов в

аренду и связанные с ней риски

• рассмотреть налоговые аспекты арендных отношений

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства.

| |||

| |||

Примеры:

• Административные и управленческие расходы

• Амортизационные отчисления

• Арендная плата

• Налог на имущество

Часть затрат, носящих постоянный характер, предприятие вынуждено нести независимо от того, производит оно продукцию или нет (управленческие расходы).

Часть затрат, носящих постоянный характер, предприятие вынуждено нести сразу же в самом начале производства независимо от того, выпускает оно 5 единиц продукции или 50 (общепроизводственные накладные расходы).

Переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства.

| |||

| | |||

Примеры:

• Прямые материальные затраты

• Заработная плата основного производственного персонала

• Топливо и энергия на технологические нужды

| Переменные издержки считают пропорциональными изменению объемов производства |

Часть затрат, носящих переменный характер, являются прямыми, т.е. непосредственно относящимися на себестоимость единицы продукции.

Часть затрат, носящих переменный характер, непосредственно не относятся на себестоимость единицы продукции, т.е. являются косвенными.

Переменные издержки могут возникать как в процессе производства, так и непосредственно при реализации продукции (большая часть коммерческих расходов: упаковка партии продукции, транспортные расходы и т.д.).

Условнопостоянные издержки

УСЛОВНОПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с изменением объемов производства

|

|

| |||||

|  | ||||

Пример: Расходы по хранению материалов и готовой продукции с ростом объемов производства могут изменяться скачком. Например, до определенного уровня производства достаточно арендовать один склад. При дальнейшем росте объемов производства необходимо арендовать два склада. При этом арендная плата увеличивается.

Пример: Расходы по хранению материалов и готовой продукции с ростом объемов производства могут изменяться скачком. Например, до определенного уровня производства достаточно арендовать один склад. При дальнейшем росте объемов производства необходимо арендовать два склада. При этом арендная плата увеличивается.

В зависимости от рассматриваемого объема производства для расчета точки безубыточ ности мы относим условнопостоянные затраты или к постоянным, или к переменным.

Вклад на покрытие

Основные определения

Вклад на покрытие постоянных затрат и формирование прибыли - это разность выручки от реализации продукции и переменных затрат на производство этой продукции.

Вклад на покрытие = V - Спер

Для плановых данных АО «Ударник» по выпуску пневмоинструмента вклад на покрытие равен 1 080 млн. руб. ( 3 000 - 1 920 ) млн. руб., а вклад на покрытие для единицы про дукции равен 90 тыс. руб. ( 250 - 160 ) тыс. руб.

При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие.

В этом разделе мы продолжаем использовать пример АО «Ударник».

! Любое увеличение вклада на покрытие выгодно предприятию.

Дополнительная единица проданной продукции (по цене 250 тыс.руб.) увеличит переменные издержки на 160 тыс. руб. Разность этих значений, которую мы назвали вкладом на покрытие для единицы продукции, равная 90 тыс. руб., будем называть чистым доходом от продажи дополнительной единицы.

Операционный рычаг

Заключительные замечания

• При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат, или чем больше доля постоянных затрат в общей сумме издержек.

• Операционный рычаг тем выше, чем ближе к точке безубыточности «расположен» объем продаж, с чем и связан высокий риск.

• Для продукта с высоким значением операционного рычага положение ниже точки безубыточности сопряжено с большими убытками; достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением продаж.

• Ситуация с низким операционным рычагом сопряжена с меньшим риском, но также и с меньшим вознаграждением в форме прибыли.

Выше приведены заключительные выводы об операционном рычаге. Самым важным здесь является следующее:

• необходимо стремиться к увеличению объема продаж,, если продукт имеет высокий уровень операционного рычага и если имеются рыночные возможности для увеличения объема продаж;

• при высоком уровне операционного рычага необходимо помнить, что это положение достаточно неустойчивое и рискованное, поскольку колебание объема продаж может привести как к увеличению прибыли, так и к убыткам.

•

Й шаг

Определим наиболее вероятный объем продаж на ближайший период времени (в данном случае - месяц). Для этого используем данные, полученные на основе прошлых продаж: и экспертных оценок.

| Объем продаж | Вероятность | Предполагаемый объем продаж |

| 10,000 | 0.10 | 1,000 |

| 20,000 | 0.20 | 4,000 |

| 30.000 | 0.35 | 10,500 |

| 40,000 | 0.20 | 8.Q00 |

| 50,000 | 0.10 | 5,000 |

| 60,000 | 0.05 | 3,000 |

| 31,500 |

Наиболее вероятным для предприятия будет объем продаж в 31,500 штук. Для этой величины объема продаж переменные затраты составят 2,942,100,000 руб. (на единицу продукции - 93,400 руб.), постоянные - 837,900,000 руб.

Для расчета наиболее вероятного объема продаж использовалось допущение о нормальном распределении.

Й шаг

Распределим затраты на постоянные и переменные. Вычислим общую величину переменных затрат для полученной предполагаемой величины объема продаж (величина переменных затрат на единицу продукции - 93,400 руб.), постоянные затраты - 837,900,000 руб.

Определим, какие затраты связаны с производством продукции, а какие останутся независимо от того, будет производиться эта продукция (в данном случае - двигатели) или нет.

Определим, по какой себестоимости данный продукт идет в производство. Т.е. из полной себестоимости вычтем постоянные общехозяйственные расходы, т.к. они останутся независимо от того, будут производиться двигатели или нет. И уже эта «неполная» себестоимость будет базой для сравнения с ценой покупных двигателей. В итоге для данных расчетов величина постоянных расходов будет равна 448,875,000 руб.

Примечание. Для более точного сравнения на предприятии будет необходимо учесть тот факт, что при принятии решения о покупке двигателей часть постоянных расходов, которая относилась на двигатели, будет или перераспределяться на другие виды продукции, что уменьшит их рентабельность; или полностью относиться на общехозяйственные расходы (это в случае, если двигатели производились в отдельном цехе), тем самым увеличивая величину постоянных расходов.

| Затраты на единицу | Постоянные затраты | Переменные затраты | |

| Материалы | 50,000 | 50,000 | |

| Зарплата | 18,000 | 18,000 | |

| Электроэнергия | 20,000 | 20,000 | |

| Общепроизводственные расходы *: | 19,000 | 14,250 | 4,750 |

| Общехозяйственные расходы | 13,000 | 12350 | 650 |

| Полная себестоимость | 120,000 | 26,600 | 93,400 |

Цена покупного двигателя = 110,000 руб.

Что выгоднее для предприятия? Произвести двигатель или его купить?

Й шаг

Определим, по какой себестоимости данный продукт идет в производство. Т.е. из полной себестоимости продукта вычтем постоянные общехозяйственные расходы, т.к. они останутся независимо от того, будут производиться двигатели или нет ( = 107,650 руб.)

Й шаг

Рассчитаем ожидаемые общие затраты при производстве и при покупке двигателей:

Ожидаемые затраты при производстве составят: 448,875,000 + 93,400 х 31,500 = 3,390,975,000.

Ожидаемые затраты при покупке составят: 110,000 х 31,500 = 3,465,000,000.

5-й шаг -

Рассчитаем значение объема продаж, при котором ожидаемые общие затраты при производстве и при покупке двигателей будут равны. Уравняем ожидаемые общие затраты при производстве и при покупке двигателей.

Затраты при производстве = Затраты при покупке Пост, затраты + Перем. затраты на един, х Предполагаемый объем продаж =

= Цена покупного двигателя х Предполагаемый объем продаж

Предполагаемый объем продаж = Пост, затраты / (Цена - Перем. затраты на един.) Объем продаж будет равен 27,041 штукам.

При объеме продаж ниже 27,041 штук и данном уровне затрат с экономической точки зрения предприятию будет выгоднее покупать двигатели, чем их производить.

Анализ прибыли и затрат

Относительно низкий уровень постоянных затрат в целом по АО «Фармацея» (36% от совокупных затрат) и достаточный запас финансовой прочности определяют среднее для предприятия значение операционного рычага (2,97). Это означает, что увеличение выручки на 1% при сложившейся структуре продаж даст АО «Фармацея» около 3% увеличения балансовой прибыли.

При достаточно высокой рентабельности снижение затрат только на 5% приводит к увеличению балансовой прибыли з целом по предприятию на 21%.

Продуктом- «лидером» для предприятия за анализируемый период является пенициллин, продажа которого дает 68% выручки и 70% прибыли. Увеличение объема продаж только этого препарата на 1% дает рост балансовой прибыли в целом по предприятию на 2 %.

Вклад на единицу мощности

Предположим, что один станок (учитывая время простоя, обслуживания, уборки и т.д.) обеспечивает 2 000 часов продуктивной работы в год.

Этот же станок может использоваться для производства двух существующих видов продукции. Тогда:

• Для производства единицы продукта А требуется 10 часов работы станка.

• Вклад на покрытие единицы продукта равен 1,5 млн. руб.

. Следовательно, вклад на единицу мощности этого продукта равен 150 тыс. руб. Максимальный вклад, который можно получить для продукта А на этом станке за один год, составит 300 млн. руб.

Для производства единицы продукта В требуется 4 часа работы станка.

• Вклад на покрытие единицы составляет 1 млн. руб.

• Следовательно, для продукта В вклад на единицу мощности равен 250 тыс. руб. или

за год на этом станке можно получить максимальный вклад в сумме 500 млн. руб.

Очень важным моментом при принятии решения о выборе того или иного ассортимента продукции является учет ограничивающего фактора. Что нее такое «ограничивающий фактор»? Это ограничение, связанное с недостатком на предприятии определенного ресурса, которое влияет на значение вклада на покрытие.

Существуют различные ограничивающие факторы: производственные мощности, оборотные и денежные средства, каналы сбыта и т.д. У разных предприятий могут быть разные ограничивающие факторы. Главное, чтобы предприятие определило для себя самые важные, самые значимые из них и учитывало при ассортиментном анализе. Тогда и решения, принятые на основе результатов анализа, будут эффективными.

Рассмотрим пример ограничивающего фактора - производственную мощность станка.

ВЫВОДЫ

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с отдельными видами продукции или структурными подразделениями. Распределение накладных расходов по видам продукции и по месту возникновения дает объективную информацию о рентабельности отдельных продуктов и структурных подразделений и потому необходимо для углубленного анализа и путей поиска снижения издержек.

Классификация затрат на постоянные и переменные дает возможность проводить анализ безубыточности как для отдельных продуктов, так и для всего ассортимента, выпускаемого предприятием.

Дополнительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат на прибыль предоставляет использование понятия вклада на покрытие постоянных затрат и формирование прибыли.

Для сравнительной оценки отдельных продуктов используется коэффициент вклада на покрытие. Главное для предприятия - стремиться к достижению наибольших объемов продаж продуктов с относительно высокими значениями коэффициента вклада на покрытие.

Для более точной оценки выручки от реализации следует учитывать наиболее вероятные отклонения от плана. А для сравнения "выгодности" с точки зрения получения прибыли от отдельных продуктов необходимо, по возможности, учитывать ограничивающие факто ры.

Наиболее "выгодными" являются продукты, имеющие максимальные значения коэффи циента вклада на покрытие на единицу ограничивающего фактора.

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ

Перечень вопросов к экзамену:

1. Банкротство и финансовая реструктуризация.

2. Бухгалтерская отчетность - информационная база финансового менеджмента.

3. Бюджет денежных средств и его роль в планировании денежных потоков.

4. Денежный поток го видам деятельности.

5. Диверсификация и риск портфеля ценных бумаг.

6. Информационное обеспечение деятельности финансового менеджера.

7. Источники финансирования оборотного капитала.

8. Источники финансирования предприятий.

9. Количественные методы в оценке финансовых рисков.

10. Международные аспекты финансового менеджмента

11. Методы анализа финансово-хозяйственной деятельности.

12. Операционный и денежный цикл предприятия.

13. 0рганизационно-правовые формы ведения бизнеса.

14. Основные методы и правила управления финансовыми рисками

15. 0ценка эффекта операционного левериджа.

16. Показатели деловой активности предприятия.

17. Показатели рентабельности предприятия.

18. Показатели финансовой устойчивости предприятия.

19. Показатель рентабельности собственного капитала и его роль в регулировании заемной политики предприятия.

20. Политика ликвидности предприятия.

21. Политика формирования источников финансирования оборотного капитала.

22. Политика формирования финансовой структура капитала.

23. Понятие и основные элементы оборотного капитала.

24. Понятие и эффект финансового рычага. Заемная политика фирмы.

25. Принципы разработки бюджета капиталовложений.

26. Способы снижения финансового риска.

27. Сущность и организация финансового менеджмента на предприятии.

28. Сущность финансового планирования на предприятии

29. Управление дебиторской задолженностью.

30. Управление денежными средствами и ликвидностью.

31. Управление оборотным капиталом.

32. Управление товарными запасами.

33. Финансовая политикан рост фирмы.

34. Финансовые риски. Виды, сущность и способы снижения.

35. Финансовый менеджмент как научная дисциплина.

36. Формула Дюпона и особенности ее использования в финансовом анализе.

37. Функции и задачи финансового менеджмента.

38. Дели финансового менеджмента.

Пример экзаменационного билета

· Дивидендная политика и факторы, определяющие ее.

· Задача:

Составить отчет о движении денежных средств и рассчитать сальдо денежного потока, если за отчетный период предприятие осуществило перечисленные ниже операции:

1 Получило в банке кредит в размере 12 000 тыс. руб.

2.Погасило заем 4 000 тыс. руб.

3. Произведена дополнительная эмиссия акций 1 500 тыс. руб.

4. Начислена амортизация 470 тыс. руб.

5. Куплены основные средства 6 450 тыс. руб.

б.Выплачены дивиденды 860 тыс. руб.

7.Сделаны отчисления в резервный капитал 120 тыс. руб.

8. Частый приток денежных средств от текущих операций 1 500 тыс. руб.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Балдин К В.,Быстров О. Ф., Гапоненко Н. П., Зверев В. С. Антикризисное управление финансами предприятия. Серия: Библиотека менеджера —-М.: МПСИ, 2009 .—336 стр.

2. Бочаров В.В., Леонтьев В.Б. Корпоративные финансы. — СПб.: Питер, 2004. - 592 с.

3. Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ.—М: ЗАО «Олимп-Бизнес», 2007. —1008 с.

4. Бригхем Ю., Гапенски Л Финансовый менеджмент: полный курс: В 2 т. /Пер. с англ. под ред. В.В. Ковалева.— СПб.: Экономическая школа, 2004.

5. Ван Хорн, Джеймс К Вахович. Основы финансового менеджмента: Пер. с англ. — 11-е изд.—М.: Изд. дом «Вильяме», 2010. -1232 с.

6. Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. Серия: Высшее экономическое образование. —Издательство: Эксмо. 2008. —656 стр.

7. Иванов И.B., Баранов ВВ. Финансовый менеджмент. Стоимостной подход. Учеб. пособие.—М: Альпина бизнес бук, 2008. - 504 с.

8. Ковалев В.В. Введение в финансовый менеджмент.—М: Финансы и статистика, 2007. — 768 с.

9. Коласс Б. Управление финансовой деятельностью предприятия, проблемы, концепции, методы: Учеб. пособие/Пер, с фр. под ред. ЯВ. Соколова —М: Финансы: ЮНИТИ 2001. - 576 с.

10. Крейнина М.Н. Финансовый менеджмент. Учеб. пособие. — М: Дело и сервис, 2001. — 304 с.

11. Лукасевич И.Я. Финансовый менеджмент. Серия: Новое экономическое образование. - М.:Эксмо, 2010. - 768 с.

12. Пайк, Р. Нил Б. Корпоративные финансы и инвестирование. Серия: Академия финансов. — Издательство: Питер, 2006.—784 стр.

13. Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. Издательство: Ось-89,2009. —176 стр.

14. Тихомиров е. Ф. Финансовый менеджмент. Управление финансами предприятия: Учебник для вузов. — М: Академия, 2010. - 384 с.

15. Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е.С. Стояновой.—6-е изд. — М.: Перспектива, 2008.—655 с.

16. Финансовый менеджмент: учебник / / кол. авторов ; под ред.проф. Е.И. Шохина.—2-е изд., стер. — М.: КНОРУС, 2010.—480 с.

17. Хелферт Э.Техника финансового анализа. Серия: Академия финансов — СПб.: Питер, 2003.—640 стр.

КОРПОРАТИВНЫЕ ФИНАНСЫ

Конспект лекций

Пермь, 2017

Оглавление

ЗНАЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА. 2

ФИНАНСОВЫЙ МЕХАНИЗМ И ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ.. 4

ОСНОВНЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА. 6

БИЗНЕС МОДЕЛЬ ПРЕДПРИЯТИЯ.. 18

ФИНАНСОВЫЙ ЦИКЛ.. 19

УПРАВЛЕНИЕ ЗАПАСАМИ.. 25

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ... 28

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ.. 37

АНАЛИЗ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ.. 39

КАССОВЫЙ БЮДЖЕТ. 52

ДЕФИЦИТ ДЕНЕЖНЫХ СРЕДСТВ. 61

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК В ЗАВИСИМОСТИ ОТ ИЗМЕНЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА И БЕЗУБЫТОЧНОСТИ ДЛЯ ОДНОГО ПРОДУКТА.. 65

ВКЛАД НА ПОКРЫТИЕ, ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ, ОПЕРАЦИОННЫЙ РЫЧАГ. 69

ПОДХОДЫ К УЧЕТУ ИЗДЕРЖЕК: УПРАВЛЕНЧЕСКИЙ АСПЕКТ 78

УПРАВЛЕНЧЕСКАЯ ФОРМА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 81

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ДЛЯ ГРУППЫ ПРОДУКТОВ.. 85

ВЫВОДЫ.. 96

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО СТРУКТУРЕ И СОДЕРЖАНИЮ КУРСОВЫХ РАБОТ. 97

ЗНАЧЕНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

В любой момент фирма может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, вкладывающих свои средства в капитал компании, кредиторов, ссужающих определенные суммы, а также доходов, полученных в результате деятельности фирмы. Средства, сформированные за счет всех этих источников, направляются на различные цели. Это и приобретение основных средств, предназначенных для производства товаров и услуг, и создание товарных запасов, служащих необходимыми условиями для производства и продажи, и финансирование дебиторской задолженности. Это также наличные деньги и ликвидные ценные бумаги, используемые как при сделках, так и в ликвидных целях. Взятый на определенный момент общий капитал фирмы стабилен, затем через какое-то время он изменяется. Подобные изменения называют движением капитала. Обычно движение капитала на предприятии происходит постоянно. Термин "финансовый менеджмент" означает, что это движение осуществляется в соответствии с определенным планом. Именно об управлении движением капитала в рамках определенной фирмы и идет речь в настоящей книге.

В последние годы роль финансового директора расширена до управления предприятием в целом. Иными словами, управляющие финансами теперь занимаются и общим управлением, тогда как прежде они главным образом занимались приращением денежных средств и движением наличности фирмы. Сочетание таких факторов, как растущая конкуренция между фирмами, технологические усовершенствования, требующие значительных капиталовложений, наличие инфляции, изменение процентных ставок, налогового законодательства, экономической устойчивости в мире, наличие определенных спекулятивных эксцессов, нравственное беспокойство, связанное с ситуацией на финансовых рынках, — все это оказало огромное влияние на то, что финансовый директор выдвинулся на роль генерального управляющего. Более того, для того чтобы справиться с возникающими изменениями, необходим гибкий подход ко всем факторам. Испытанные прежде методы решения проблем попросту неприемлемы в новом мире, где они быстро устаревают. Конкуренция требует постоянного приспособления к изменяющимся условиям.

Если вы станете финансовым директором, ваша способность адаптироваться к происходящим переменам, предусматривать необходимые суммы для использования в деловых операциях фирмы, контролировать размещение этих сумм и увеличивать капитал принесет успех вашей фирме, а также и экономике в целом, ибо неправильное распределение средств тормозит ее развитие. В эпоху неудовлетворенных экономических потребностей и дефицита это может нанести ущерб обществу. Эффективное распределение ресурсов жизненно важно для оптимального развития экономики; это также важно для обеспечения возможности каждому индивидууму достичь высшего уровня удовлетворения своих потребностей. Посредством эффективного наращивания и распределения капитала финансовый директор вносит свой вклад в благосостояние фирмы, в ее жизнеспособность и развитие хозяйства всей страны.

Цель деятельности фирмы

Эффективное управление движением капитала в рамках фирмы предполагает наличие определенной цели ее развития, что дает возможность оценить эффективность того или иного финансового решения. Во всех случаях решение должно быть принято на основании определенных стандартов. Несмотря на то, что возможно предположить наличие различных целей, мы считаем, что основной задачей фирмы является максимальное увеличение благосостояния ее владельцев.

Собственность членов корпорации подтверждается соответствующей долей акционерного капитала. Каждая акция показывает, что ее держателю принадлежит 1/п часть капитала данной компании, где п — общее число выпущенных в обращение акций. В нашей книге благосостояние акционеров ассоциируется с рыночной ценой акций фирмы. Хотя рыночная цепа может быть несовершенной мерой благосостояния акционеров, она является Лучшим из доступных способов его оценки. Если акции фирмы не обращаются на рынке, можно использовать альтернативные цены. Анализируя состояние сходных компаний, акции которых обращаются на рынке, можно примерно определить рыночную стоимость фирмы.

Дата: 2019-03-05, просмотров: 434.