Определение минимального остатка ДС для осуществления текущей хозяйственной деятельности основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности на объеме расходования ДС по этим операциям в предстоящем периоде, минимальной потребности в ДС может быть определена по следующей формуле:

Дс  =Предполагаемый объём платёжного оборота по текущим хоз. операциям в предстоящем периоде/Оборачиваемость ДС в аналогичном по сроку отчётном периоде

=Предполагаемый объём платёжного оборота по текущим хоз. операциям в предстоящем периоде/Оборачиваемость ДС в аналогичном по сроку отчётном периоде

В соответствии с планом поступлений и расходованием ДС на предстоящий год,V платежного оборота по текущей хоз. деятельности предприятия 30 млн. руб., оборачиваемость остатка ДС в отчетном году составила 24 раза

ДСmin=30/24=1.25 млн.руб.

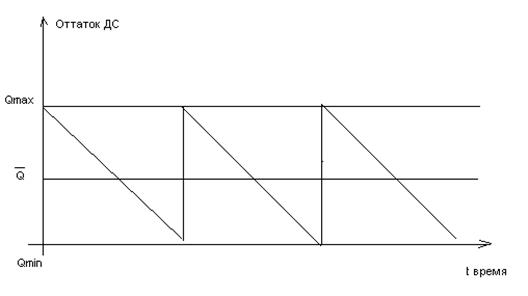

Модель Баумоля

При построении модели исходят из следующих принципов:

· На данном отрезке времени потребность предприятия в ДС постоянна и ее можно предвидеть.

· Постоянными могут быть поступления и платежи, и между ними можно вычислить разницу.

· ДС поступают только в результате продажи ценных бумаг, при этом можно рассчитать уровень затрат, связанных с превращением ценных бумаг в деньги, а также потери, вызванные неполучением % от невложения ДС в ценные бумаги.

Предполагается, что предприятие начинает свою деятельность, имея на р/с Qопт(max) остаток ДС, затем в течении промежутка времени ДС расходуются. Все поступления от реализации товара, услуг, работ предприятие вкладывает в краткосрочные ценные бумаги. Когда оптимальный остаток достигает min остатка, предприятие начинает продавать часть ценных бумаг и восстанавливает запасы ДС до Qопт. Он зависит от суммы поступлений, от платежей в данном периоде , от возможности вложения ДС в ценные бумаги, а также размера затрат, связанных с соответствующими трансакциями.

Различают два вида затрат:

· Затраты постоянные – связанные с конвертацией ценных бумаг

· Затраты, вызванные нерациональным использованием ДС

Затраты определяются по формуле r=Q/2

r – ставка процента по краткосрочным вложениям

Q - оптимальный остаток

Затраты постоянные определяются по формуле:

С*К

С - единовременные расходы на конвертацию

К – количество сделок по конвертации, где K=V/Q, V- прогнозируемая величина ДС за период.

Например. Постоянные транзакционные издержки равны 2000. Общая сумма дополнительных денег, необходимых для поддержания операций в течение года 195 млн.р., r =0.23, тогда

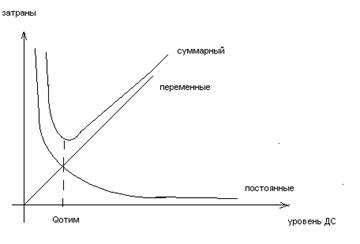

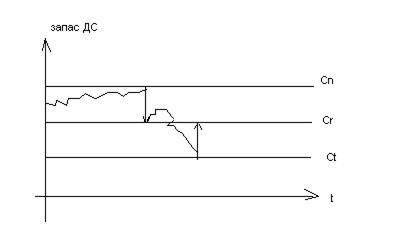

Модель Миллера-Орра

Остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает скупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному пределу, т.е. к точке возврата. Если запас денежных средств достигает нижнего предела, то предприятие продаёт накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального уровня, т.е. до точки возврата.

Политика определения разности между верхним и нижним пределом. Если ежедневная изменчивость денежного потока велика, затраты, связанные с покупкой или продажей ценных бумаг высоки, то эта разность должна быть также высокой (ее следует увеличивать). Этапы реализации модели Миллера-Орра:

1. Устанавливается минимальная величина денежных средств (определяется параметр Ct). Минимальная величина определяется экспертным путем, исходя из средней потребности предприятия в оплате счетов, т.е. из возможных требований банка, кредиторов и т.п.

2. Определяется дисперсия однодневного остатка денежных средств. Для определения дисперсии изучаются значения притоков и оттоков денежных средств за предыдущие 100 дней.

3. Определяются расходы по хранению денежных средств на расчетном счете – Zs. Эти расходы определяются размером упущенной выгоды при вложении денежных средств в ценные бумаги. Они принимаются равными процентной ставке ежедневного дохода по краткосрочным бумагам.

4. Определяются расходы по взаимной трансформации денежных средств и ценных бумаг Zt. Данные расходы устанавливаются по данным предприятия о размере выплаты за обслуживание операций по продаже и покупке ценных бумаг.

5. Определяется разность между верхним и нижним пределами.

R=3*

6. Рассчитывается верхняя граница или верхний предел денежных средств на р/с

Cn=Ct+R

7. Определяется величина точки возврата

Cr=Ct+R/3

Согласно данной модели предприятие всегда возвращается к точке, находящейся на 1/3 расстояния от нижней до верхней границы.

Дата: 2019-03-05, просмотров: 457.