Понятие финансового механизма

Финансовый механизм – система управления финансами, предназначенная для организации и взаимодействия финансовых отношений и денежных потоков с целью их эффективного воздействия на конечные финансовые результаты. В структуру финансового механизма входят 5 взаимосвязанных элементов:

1. Финансовые методы – способы воздействия финансовых отношений на конечный результат деятельности предприятия.

2. Рычаг – усилитель, прием в действии финансового метода (например, увеличение объема реализации)

3. Инструмент – такой договор между 2-мя субъектами, в результате которого возникает актив у одного субъекта и финансовое обязательство у другого.

4. Правовое обеспечение

5. Нормативное обеспечение

6. Информационное обеспечение

Действие финансового механизма проявляется в 2 направлениях:

1. Управление денежными потоками (синхронизация их в пространстве и во времени)

2. Управление денежными отношениями, связанными с измерением затрат и результатов.

Сущность операционного анализа

Исследование зависимости между прибылью и затратами, которое производится для ее получения, получило название операционного анализа. Операционный анализ базируется на изучении соотношения между следующими экономическими показателями: «Объем – затраты – прибыль» и прогнозировании каждого из этих показателей при заданном значении других.

Основные элементы операционного анализа:

· Операционный рычаг

· Порог рентабельности

· Запас финансовой прочности

Операционный рычаг – действие его проявляется в том, что любое изменение выручки от реализации порождает еще более сильное изменение прибыли, при этом выручка от реализации увеличивается только за счет увеличения объема производства и реализации. Это происходит за счет изменения соотношения между постоянными и переменными затратами.

Переменные затраты – затраты, которые следуют за изменением объема (пропорционально)

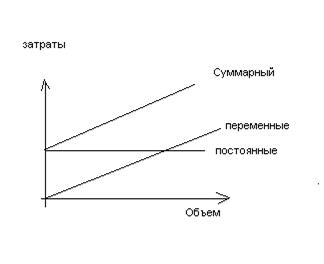

Постоянные (договорные) – затраты, не зависящие от изменения объема.

Суммарные затраты

Дифференциация затрат

1) Метод max и min точек

2) Графический метод

3) Метод наименьших квадратов

Пример

Выручка от реализации составляет 11млн.руб.

Переменные затраты – 9,3 млн.руб.

Постоянные затраты – 1,5 млн.руб.

Прибыль предприятия - 200000 т.р.

Предположим, что выручка от реализации возрастет до 12 млн.руб. – переменные затраты также возрастут пропорционально на 9,1% и составят – 10.146.300руб.

Прибыль возрастает на 77%

Решая задачу максимизации темпов прироста прибыли можно манипулировать как переменными, так и постоянными затратами.

Получается такая зависимость: Переменные затраты возрастают на 9,1%, постоянные затраты увеличиваются на 1%, прибыль увеличивается на 69,4%.

В практических расчетах сила воздействия операционного рычага используется:

Для определения силы воздействия операционного рычага используется формула:

Валовая маржа (сумма вклада) = ВР - Затраты переменные

ВР – Зпеременные = Зпост. + ПР

Приведенная формула расчета силы воздействия операционного рычага имеет промежуточные звенья, и сила воздействия операционного рычага может быть рассчитана по любому из этих звеньев:

К – объём реализации

При изменении физического объема продаж, пользуясь показателем операционного рычага, можно заранее определить, на сколько процентов уменьшится или увеличится прибыль.

∆ПР %= СОР* ∆ВР%

∆ПР %=8,5*9,1%=77%

Порог рентабельности - такой объем продаж в денежном или натуральном выражении, при котором предприятие еще не имеет прибыли, но уже не имеет убытков. При достижении порога рентабельности ВР от реализации перекрывает все переменные и постоянные затраты, но ПР=0.

ВР-Зпеременные-Зпост.=ПР=0

Пороговое значение выручки от реализации или порог рентабельности в денежном выражении определяется по след. формуле: Зпост./ (1- Зперем./ВР от реализ.)

В натуральном выражении порог рентабельности или объем продаж, ниже которого предприятию не выгодно продавать товар, определяется по формуле:

П рент.= Порог.выручка/Ц единицы

Пример Исходные данные для определения порога рентабельности

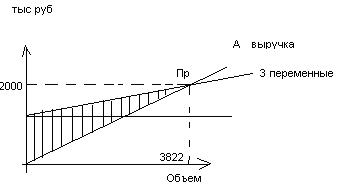

Объем реализации – 4000 шт. Зпеременные на ед. - 275руб

Цена единицы – 500 руб Зпост. – 860000руб

1. Выручка = 4000*500= 2000тыс.руб.

2. ∑перем.затрат = 4000*275 = 1,1млн.руб

3. Пороговая выручка = 860т.р./(1-1,1млн./2млн.)= 1911000руб

4. Опред. Порог рентабельности в натуральном выражении

Порог рент. = 1911000/500=3822шт.

Графический способ определения порога рентабельности

Массу прибыли после прохождения порога рентабельности можно определить следующим образом: Количество товара, проданного после прохождения порога рентабельности умножить на

ПР= (4000-3822)*

При возрастании выручки от реализации, если порог рентабельности уже перейден, сила воздействия операционного рычага убывает, вследствие того, что уменьшается удельный вес постоянных затрат.

Запас финансовой прочности – разница между выручкой от реализации и порогом рентабельности в денежном выражении.

ЗПФ = 2000- 1911= 89 т.р.

ЗПФ % = (2000-1911)/2000*100% = 4,45%

Это означает, что предприятие способно выдержать 4,45% без серьезной угрозы для своего финансового состояния. Запас финансовой прочности тем выше, чем ниже значение силы воздействия операционного рычага.

Эффект финансового рычага

Базовые показатели финансового менеджмента:

Нетто результат эксплуатации инвестиций - это прибыль до уплаты процентов за кредит и налога на прибыль.

Нетто результат от эксплуатации инвестиций:

Экономическая рентабельность активов или экономическая рентабельность всего капитала предприятия, т.е. суммы собственных и заемных средств

Пример. Возьмем 2 предприятия А и Б

А Б

Э.Р. 20% 20%

Актив 1000т.р 1000т.р.

Пассив 1000т.р. 1000т.р.

Собств. 1000 т.р. 500т.р.

Заемные 500 т.р.

НРЭИ 200 т.р. 200т.р.

Предприятие не платит налога на прибыль, а получает 200 т.р. исключительно благодаря эксплуатации собственных средств, т.е. Рент.собств.средств А=200т.р./1000т.р.*100% = 20%

Предприятие Б пользуется заемными средствами, это значит из тех 200т.р. оно должно заплатить проценты по задолженности.

Предположим, что % ставка составляет 15% год. Фин. издержки =15%*500т.р.=75т.р.

Рент собств.средствБ = (200т.р.- 75т.р.)/500т.р. = 25%

25%-20%=5% в результате иной структуры источников средств эта разница в 5% и есть уровень эффекта финансового рычага. Таким образом, эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность кредита.

Введем в расчеты налогообложение прибыли по ставке 1/3.

Предприятие

Показатель А Б

НРЭИ 200 200

Фин. изд. по займам - 75

Прибыль к налогообложению 200 125

Налог на прибыль 67 42

Чистая прибыль 133 83

Рентабельность собств.средств 13,3% 16,6

У предприятия Б рентабельность собственных средств на 3,3 % выше, чем у предприятия А за счет иной структуры источников, однако налогообложение уменьшило эффект финансового рычага на 1/3 (5%-3,3%=1,7%)

Предварительные выводы:

1. Предприятие, использующее только собственные средства, ограничивает их рентабельность в нашем примере приблизительно 2/3 ЭР,

Рентаб.собств.средств = (1-Т)*ЭР – общая формула.

2. Предприятие, использующее кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки, т.е. на величину эффекта финансового рычага.

Рентаб.собств.средств = 2/3*ЭР+ЭФР

Рентаб.собств.средств = (1-Т)*ЭР+(-) ЭФР – общая формула

Механизм действия финансового рычага

Средняя расч. ставка процента:

· Дифференциал – разница между ЭР активов и средней расчетной ставкой процента по заемным средствам:

(1-Т)*(ЭР-СРСП)

· Плечо финансового рычага – характеризует силу воздействия финансового рычага (Заемные средства / Собственные средства)

В аналитическом балансе:

1. Рассчитывается величина источников собственных средств: раздел 3 – Убытки - расчеты с учредителями по активу + резервы предстоящих расходов (4 раздел)

2. Заёмные средства: раздел 4 пассива – кредиторская задолженность – резервы предстоящих расходов.

3. ЭФР= (1-Т)*(ЭР-СРСП)*Заемн.средства/Собств.средства.

Дифференциал и плечо финансового рычага взаимосвязаны и находятся в противоречии друг к другу.

Предположим, что предприятие Б берёт ещё кредиты и доводит плечо финансового рычага до 3:

Заемн.средства/Собств.средства = 1500/500 =3

СРСП = 18%

ЭФР = 2/3*(20%-18%)*3 = 4% > 3,3%

Таким образом, новый кредит выгоден предприятию.

Правила:

1. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. При этом надо следить за состоянием дифференциала, т.к. при наращении плеча финансового рычага банки склонны компенсировать возрастание своего риска повышением цены за кредит.

2. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск и наоборот.

Предположим, что предприятие Б хочет взять новый кредит ЭФР=4%

Дифференциал = 2%

Новые кредиты увеличат среднюю расчетную ставку % до 19%

4% =2/3*(20%-19%)*6

Заемные средства/Собственные средства = 6

Может наступить момент, когда дифференциал станет меньше 0.

Заемные средства/Собственные средства =9

СРСП = 22%

ЭФР = 2/3*(20%-22%)*9=-12%

Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала. Многие западные экономисты считают, что эффект финансового рычага должен быть равен 1/3 – 1/2 уровня экономической рентабельности, тогда можно компенсировать налоги и т.п.

Дата: 2019-03-05, просмотров: 469.