Сущность оборотных активов

Активы:

1. основные активы (постоянные, фиксированные): земля, здания, сооружения;

2. оборотные активы (текущие): оборотные средства, оборотный капитал.

По материально-вещественному признаку в состав оборотных активов включаются оборотные производственные фонды и фонды обращения. К оборотным производственным фондам относятся производственные запасы – они принимают однократное участие в хозяйственном процессе и полностью переносят стоимость на готовую продукцию.

К фондам обращения относят - товары отгруженные, ДС, ДЗ, прочие текущие активы.

В процессе производства и реализации оборотные средства совершают непрерывный кругооборот.

Принципы управления оборотными активами

Политика управления оборотными активами заключается в:

1. Формировании объема и состава оборотных активов;

2. Выборе оптимальной структуры источников финансирования оборотных активов;

Этапы политики управления оборотными активами:

1. Анализ оборотных активов в предшествующем периоде:

1.1. рассматривается динамика оборотных активов

1.2. рассматривается динамика состава оборотных активов в разрезе основных видов

1.3. изучается оборачиваемость отдельных видов оборотных активов и их суммы

2. Определение принципиальных подходов к формированию оборотных активов

Теория финансового менеджмента рассматривает 3 подхода к формированию оборотных активов

· Агрессивный подход – предприятие не ставит никаких ограничений в наращивании оборотных активов, при этой политике период оборачиваемости оборотных средств длительный, удельный вес активов в оборотной сумме высокий. Преимущество – способность снять с повестки дня вопрос риска неплатежеспособности. Недостатки – низкая рентабельность, оборачиваемость – «жирный кот».

· Консервативный подход - предприятие сдерживает рост оборотных активов, удельный вес оборотных активов низкий, период оборачиваемости краткий (в зарубежной практике эта политика называется «Худо-бедно»). Преимущество – высокая рентабельность активов. Недостатки – возникновение риска технической неплатежеспособности.

· Умеренный подход - направлен на обеспечение полного удовлетворения предприятия во всех видов оборотных активов, создание резервов. Оборачиваемость, рентабельность, неплатежеспособность находятся на среднем уровне – «Центристская позиция».

3. Оптимизация объема оборотных активов:

3.1. С учетом анализа оборотных активов в предшествующем периоде определяется система мероприятий по сокращению продолжительности производственного, операционного и финансового цикла.

3.2. Оптимизируется объем и уровень отдельных видов активов путем их планирования

3.3. Общий объем оборотных активов на предстоящий период

4. Оптимизация соотношения постоянной и переменной части оборотных активов.

Потребность в отдельных видах оборотных активов, их сумма меняется в зависимости от сезонных особенностей деятельности предприятия. Оборотные активы, подверженные колебанию в связи с сезонными изменениями, называются переменной частью оборотных активов, а тот минимум, который необходим предприятию для осуществления операционной деятельности и который не зависит от сезонных колебаний, называется постоянной частью оборотных активов.

Процесс оптимизации постоянной и переменной части оборотных активов осуществляется в несколько этапов:

· Строится график сезонной волны, он строится по результатам анализа ежемесячной динамики оборотных активов за предшествующий период или ряд лет

· По результатам графика рассчитываются коэффициенты неравномерности оборотных активов по отношению к среднему уровню

· Определяется сума постоянной части оборотных активов в предстоящем периоде.

· Определяется максимальная сумма переменной части оборотных активов в предстоящем периоде

· Формирование политики финансирования отдельных видов оборотных активов:

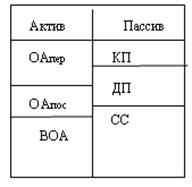

- ВОА – внеоборотные активы

- ОА – оборотные активы

- ОАпост – постоянная часть ОА

- ОАпер – переменная часть ОА

- КП – краткосрочные активы

- ДП – долгосрочные активы

- СС – собственные средства

- ДИФ – долгосрочные источники финансирования

Идеальная модель – оборотные активы по величине совпадают с краткосрочными пассивами, т.е. СОС= 0. В реальной жизни такая модель редко встречается.

Идеальная модель – оборотные активы по величине совпадают с краткосрочными пассивами, т.е. СОС= 0. В реальной жизни такая модель редко встречается.

Агрессивная модель - согласно данной модели долгосрочные источники финансирования служат источником покрытия ВОА и постоянной частью оборотных активов, в этом случае СОС = ОАпост. ОАпеременные полностью покрываются краткосрочными пассивами. С позиции ликвидности модель рисковая, высок риск остановки деятельности.

Агрессивная модель - согласно данной модели долгосрочные источники финансирования служат источником покрытия ВОА и постоянной частью оборотных активов, в этом случае СОС = ОАпост. ОАпеременные полностью покрываются краткосрочными пассивами. С позиции ликвидности модель рисковая, высок риск остановки деятельности.

Консервативная модель – предполагает, что ОА покрываются долгосрочными пассивами, краткосрочные пассивы отсутствуют. Отсутствует риск потери ликвидности. Данная модель характеризуется низкой прибылью и носит искусственный характер. Для предприятия модель не выгодна. СОС =ОА

Консервативная модель – предполагает, что ОА покрываются долгосрочными пассивами, краткосрочные пассивы отсутствуют. Отсутствует риск потери ликвидности. Данная модель характеризуется низкой прибылью и носит искусственный характер. Для предприятия модель не выгодна. СОС =ОА

Компромиссная модель – является более реальной. ВОА, ОАпост., приблизительно половина ОА переменных финансируется за счет ДП. Риск потери ликвидности в этой модели поддерживается на должном уровне. В отдельные моменты предприятие может иметь излишние ОА, что отрицательно сказывается на прибыли.

СОС = СС+ДП-ВОА

СОС = ОАпост.+ 0,5*ОАперем.

Дата: 2019-03-05, просмотров: 452.