ДЕРЯБИНА В.А.

КОНСПЕКТ ЛЕКЦИЙ

по курсу «Финансовый менеджмент»

для студентов всех форм обучения

специальности «Менеджмент»

М и н с к 2008

Содержание

Тема 1. Сущность и содержание финансового менеджмента. 2

Тема 2 Учет фактора времени при управлении финансами. 6

Тема 3. Учет фактора риска при управлении финансами. 15

Тема 4. Информационное обеспечение финансового менеджмента. 26

Тема 5. Анализ финансового состояния предприятия. 28

Тема 6. Финансовый механизм и логика его функционирования. 34

Тема 7. Управление денежными потоками. 41

Тема Управление оборотными активами. 48

Тема 9. Управление дебиторской задолженностью.. 51

Тема 10. Управление денежными средствами. 55

Тема 11. Управление запасами. 60

ЛИТЕРАТУРА.. 65

Тема 1. Сущность и содержание финансового менеджмента

Управление (менеджмент) – процесс целенаправленного систематического и непрерывного воздействия управляющей подсистемы на управляемую подсистему.

Функции управления (А. Файоль)

Планирование

(общая функция) ←←←↑

↓ ↑

Организация ↑

(общая функция) А ↑

↓ Н ↑

Распорядительство А ↑

(общая функция) Л ↑

↓ И ↑

Координация З ↑

(общая функция) (подфункция) ↑

↓ ↑

Контроль ↑

(общая функция)_________ ↑

Финансы как экономическая категория

Финансы (“fenis” - окончание, финиш; “financia” – денежный поток; “finance” – финансы).

Деньги – всеобщий товарный эквивалент, знак обмена, который участвует как посредник в обмене одного товара на другой.

Функции денег:

1. мера стоимости

2. средство обращения

3. средство накопления

4. средство платежа

5. мировые деньги

Существует 2 подхода к определению финансов:

- в зарубежной литературе: финансы рассматриваются как явления и процессы, связанные с движением денег, т.е. с их аккумуляцией, распределением;

- в работах отечественных учёных: сущность финансов характеризуется как совокупность экономических отношений, возникающих при формировании, расходовании фондов денежных средств.

Система финансов:

- государственные

- финансы предприятий

- финансы домашних хозяйств.

Финансы предприятий – экономические денежные отношения, возникающие в результате движения денег, связанные с функционированием создаваемых на предприятии денежных фондов.

Предприятие как форма предпринимательской деятельности

Планово-директивная экономика основана на распределении имеющихся ресурсов и полученных с их помощью доходов.

Рыночная экономика – экономика, основанная на отношениях, возникающих при купле-продаже на рынке.

Сущность и особенности деятельности предприятия в различных условиях хозяйствования:

- в директивной системе хозяйствования предприятием является хозяйствующий субъект, обладающий правами юридического лица, который на основании использования трудовым коллективом имущества производит и реализует продукцию, развивается по плану и работает на основании хозяйственного расчёта.

- в рыночной экономике предприятием является самостоятельный субъект хозяйствования, обладающий правами юридического лица, деятельность которого направлена на получение прибыли. Осуществляется деятельность на свой риск и под свою имущественную ответственность.

Различия:

1. самостоятельность:

- полная (в рыночной экономике)

- частичная (в планово-директивной экономике)

2. цель деятельности:

- получение прибыли (в рыночной экономике)

- выпуск продукции (в плановой экономике)

3. имущественная ответственность собственников предприятия:

- риск потери имущества

- покрытие убытков за счёт дотаций из гос. бюджета.

Классификация предприятий в рыночной экономике:

1) по цели деятельности:

- коммерческие

- некоммерческие

2. по размерам:

- крупные

- средние

- малые

3. по участию иностранного капитала:

- совместные

- иностранные

4. по отраслевому признаку:

- материального производства

- нематериального производства

5. по видам дробления:

- дочерние предприятия

- филиалы

- с обособившимся балансом

- без баланса

6. по формам собственности:

- государственные

- собственные

7. по видам объединений:

- производственные

- республиканские

- концерны

- транснациональные

- национальные и т.д.

Финансовые отношения предприятий

1) Отношения с другими предприятиями

2) Отношения внутри предприятия

3) Отношения внутри объединений предприятия

4) Отношения с финансово-кредитной системой государства.

Функции финансов предприятия

1) Обеспечивающая (предприятие должно быть обеспечено необходимыми денежными средствами);

2) Распределительная

Выручка:

А) расходы

Б) прибыль:

- налоги

- фонд накопления

- фонд потребления

3) Контрольная (связана с применением стимулов, санкций за выполнение или невыполнение плановых показателей).

Финансовые ресурсы

Финансовые средства – средства, которые могут быть использованы предприятием как знаки стоимости немедленно.

Финансовые ресурсы – более ёмкое понятие, включающее и финансовые средства для обеспечения текущей деятельности, которые можно использовать и одновременно, и потенциально возможно, которые могут быть получены в перспективе.

Классификация финансовых ресурсов:

1. по степени абсолютной ресурсности:

- денежные средства и краткосрочные финансовые вложения – абсолютная ресурсность;

- дебиторская задолженность, товары отгруженные и прочие оборотные ресурсы – ограниченная ресурсность;

- сырьё, материалы, НЗП, готовая продукция на складе, долгосрочные финансовые вложения – вложения в единичном случае;

- внеоборотные активы – исключительная ресурсность;

2) по праву собственности:

- собственные финансовые ресурсы

- заёмные финансовые ресурсы

- привлечённые финансовые ресурсы.

3) по срочности использования:

- ресурсы краткосрочного назначения (до 1 года)

- ресурсы среднесрочного назначения (от 1 до 3 лет)

- ресурсы долго срочного назначения (от 3 до 5 лет).

Капитал предприятия

Капитал – это часть финансовых ресурсов, пущенных в оборот и приносящих доход с этого оборота.

Формула капитала: Д – Т - Д'

Д – денежные средства, вложенные предприятием в оборот

Т – средства производства, рабочая сила, другие элементы производства, купленные за деньги

Д' – денежные средства, полученные в результате реализации продукции, работ, услуг.

Финансовые ресурсы ≥ Капитал

Из формулы капитала видно, что капитал – часть финансовых ресурсов, авансированная в производственно-торговый процесс.

Структура капитала в денежной форме включает:

- средства, авансированные в основные фонды

- средства, авансированные в нематериальные активы

- средства, авансированные в производственные оборотные фонды

- средства, авансированные в фонды обращения.

Формула обращения оборотных фондов: Д – Т … П …Т' - Д'

Д – денежные средства, авансированные в производственно-торговый процесс

Т – средства производства

П – производство

Т' – готовая продукция

Д' – средства, полученные от реализации продукции.

Субъект управления

Финансовая работа на предприятии, т.е. деятельность по управлению финансами, выполняется финансовыми службами.

Для этих целей:

1) на крупных предприятиях создаются финансовые управления или финансовые отделы;

2) на средних предприятиях создаются финансовые отделы или финансовые группы;

3) на малых предприятиях функцию финансовой службы выполняет бухгалтерия.

Функции финансовой службы:

1. планирование

2. финансирование

3. инвестирование

4. функция контроля

По международным стандартам финансовая служба должна быть отделена от бухгалтерии, так как перед ними стоят разные задачи и они используют различные методы при определении имеющихся финансовых ресурсов.

Бухгалтерия отражает уже свершившийся акт.

Финансовая служба анализирует информацию, занимается планированием и прогнозированием и предоставляет руководству предприятия обоснованные расчёты, заключения для принятия управленческих решений.

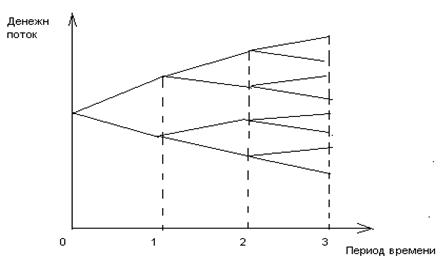

Дерево вероятности.

В зарубежной практике в качестве метода количественной оценки предлагается использовать дерево вероятностей.

В 1-ом периоде результат денежного потока не зависит от того, что было прежде, поэтому вероятности связанные с 2-мя ветвями называются исходными. Для всех последующих периодов результаты зависит от того, что было в предшествующих периодах, т.е. зависит от предшествующих результатов. Поэтому вероятности этих периодов называются условными.

Произведение исходной и условной вероятности называются вероятностью совместной. На основе построенного дерева можно рассчитать текущую стоимость денежного потока по каждой ветке использую безрисковую ставку.

Приведенная стоимость денежного потока.

Где:

- начальные инвестиции

- начальные инвестиции

- платежи или поступления в соответствующий период

- платежи или поступления в соответствующий период

r – безрисковая ставка

На основе рассчитанных NPVi для каждой ветки и совместной вероятности можно определить математическое ожидание текущей стоимости для данного инвестиционного проекта.

На основании математического ожидания рассчитывается дисперсия, среднеквадратическое отклонение, коэффициент вариации.

Риск инвестиционного портфеля

Доходность портфеля

где Xn – ожидаемая (фактическая) доходность портфеля

Xi – ожидаемая (фактическая) доходность i- той ценной бумаги

Ki – доля i- той ценной бумаги в портфеле.

n- количество ценных бумаг в портфеле.

Риск портфеля

Риск портфеля зависит от того, в каком направлении и в какой степени меняются доходности, входящих в него ценных бумаг при изменении состояния рынка.

Для определения взаимосвязи и направления изменения доходности ценных бумаг используются:

1) Показатель ковариации

2) Коэффициент корреляции

Показатель ковариации для портфеля ценных бумаг x и y определяется по следующей формуле

Ххi. Хyi. -- доходность ценных бумаг

- средняя доходность ценных бумаг

- средняя доходность ценных бумаг

n – число периодов.

Другим показателем взаимосвязи изменения доходностей ценных бумаг служит коэффициент корреляции, который рассчитывается по следующей формуле

σx , σy – среднеквадратическое отклонение доходности ценных бумаг.

Изменяется от +1 до -1. Если он находится между 0 и +1 –то доходности ценных бумаг изменяются одинаково, если между 0 и -1 – доходности ценных бумаг изменяются по разному.

Риск портфеля, состоящего из 2-ух ценных бумаг определяется показателем

где

- среднеквадратическое отклонение по портфелям в целом.

- среднеквадратическое отклонение по портфелям в целом.

– среднеквадратическое отклонение по отдельной ценной бумаге

– среднеквадратическое отклонение по отдельной ценной бумаге

- доля ценной бумаги в портфеле.

- доля ценной бумаги в портфеле.

- коэффициент корреляции.

- коэффициент корреляции.

Риск портфеля, определяющего большое число ценных бумаг, требует построения ковариационной матрицы, а также ее решения.

Снижение риска портфельных инвестиций

Риск состоит из 2- ух частей:

- диверсифицируемого (несистематического)

- недиверсифицируемого (систематического)

Диверсификация – процесс распределения денежных средств между различными объектами вложения, которые непосредственно не связаны между собой.

Недиверсифицированный риск – это риск внешних факторов, его нельзя снизить с помощью увеличения объектов вложения.

Мерой систематического риска является коэффициент β, который показывает уровень изменчивости ценной бумаги по отношению к рынку в целом.

Коэффициент β рассчитывается по след. формуле:

- коэффициент β i- той ценной бумаги (актива)

- коэффициент β i- той ценной бумаги (актива)

- среднеквадратическое отклонение доходности по рынку в целом.

- среднеквадратическое отклонение доходности по рынку в целом.

- среднеквадратическое отклонение доходности i-той ценной бумаги

- среднеквадратическое отклонение доходности i-той ценной бумаги

- коэффициент корреляции между уровнем доходности i-той ценной бумаги и рынке в целом.

- коэффициент корреляции между уровнем доходности i-той ценной бумаги и рынке в целом.

В связи с тем, что между корреляцией ковариацией существует зависимость:

=

Среднеквадратическое отклонение i -той ценной бумаги

- цена i-ой ценной бумаги в периоде m

- цена i-ой ценной бумаги в периоде m

- цена i-ой ценной бумаги в периоде предшествующем периоду m

- цена i-ой ценной бумаги в периоде предшествующем периоду m

Среднеквадратическое отклонение по рынку в целом

ФИ - фондовые индексы рассчитываются на основе средневзвешенной курсовой стоимости акций по крупнейшим компаниям.

· Если β ценной бумаги больше 1, то эта ценная бумага наиболее чувствительна к изменению на рынке.

· Если 0< β <1, то данные ценные бумаги имеют риск, что и рынок в целом, т.е. цены этих ценных бумаг двигаются в том же направлении, что рынок, но более медленными темпами.

· Если β =0,5 – при росте цен на рынке на 10%, цены на эти акции увеличатся 5%.

· Если β =0 вложение в такие ценные бумаги является безрисковым.

Используя β коэффициент, использующий прогноз рынка можно оценить риск и ожидаемую доходность по конкретной ценной бумаге и на основании этого формируется портфель, риск которого измеряется средневзвешенным значением β из индивидуальных активов и удельного веса ценной бумаги в портфеле.

В  =

=

Риск менеджмента.

Риск менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе управления.

Риск менеджмент состоит из:

- управляющей подсистемы (субъекта управления)

- управляемой подсистемой (объект), к которой относятся отношения, возникающие с другими субъектами и риски.

Риск менеджмент включает в себя

- тактику управления

- стратегию управления.

Стратегия риск менеджмента представляет собой искусство управления риском в неопределенной хозяйственной ситуации, основанной на прогнозировании риска и приемах его снижения.

Стратегия риск менеджмента включает в себя правила, на основе которых принимаются решения и способы выбора варианта решения.

Правила:

1. Максимум выигрыша

Из возможных вариантов решений выбирается тот, который дает наибольшую эффективность результата при минимальном или приемлемом уровне риска.

Например:

Груз стоимость 100000$ перевозят морским транспортом. Вероятность кораблекрушения составляет 5%, будет ли владелец страховать груз, если стоимость страховки составляет 3% от стоимости груза (Конечно будет!!!)

2. Оптимальная вероятность результата

Сущность этого правила состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для финансового менеджера.

Например:

Имеются 2 варианта рискованного вложения денежных средств. В 1 варианте ожидается получение прибыли в размере 1млн. рублей с вероятностью 90%. В 2 -ом варианте рискованного вложения ожидается получение прибыли в размере 1,8 млн. при вероятности 70%. Какой вариант выбрать? Менеджер выбирает 2 вариант, как наиболее приемлемый – прибыль больше на 80%, а вероятность ее получения ниже всего на 20%

3.Оптимальная колеблимость результатов

Из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискованного вложения денежных средств имеют небольшой разрыв.

4. Оптимальное сочетание выигрыша и величины риска

Менеджер оценивает ожидаемые величины результата и риска и принимает решения вложить денежные средства в мероприятия, которые позволяет получить приемлемый выигрыш и величину риска

Например:

Имеются 2 варианта вложения денежных средств:

| 1 | 2 | |

| Доход | 10 млн.руб. | 15 млн.руб. |

| Убыток | 3 млн.руб. | 5 млн.руб. |

Что предпочесть?

В 1 варианте на 1 рубль убытка идет 3,3 рубля дохода, а во 2-ом варианте на 1 рубль приходится 3 рубля дохода

Правила принятия решения дополняются способами выбора варианта решения, которое зависит от условий хозяйственной ситуации.

Способы выбора варианта решения о вложении денежных средств

Например:

Имеются 3 варианта вложения денежных средств к1 к2 к3. Финансовые результаты вложений зависят от условий хозяйственной ситуации. Возможны 3 варианта ситуации - А1 А2 А3. Возможны любые сочетания варианта вложений и хозяйственной ситуации, эти ситуации дают различные финансовые результаты

| Варианты вложения денежных средств | Хозяйственная ситуация | ||

| А1 | А2 | А3 | |

| К1 | 50% | 60% | 70% |

| К2 | 40% | 20% | 20% |

| К3 | 30% | 40% | 50% |

1)Если известны вероятности возможных хозяйственных ситуаций.

Вариант вложений денежных средств выбирает следующим образом: определяется среднеожидаемое значение нормы прибыли на вложенные денежные средства и выбирается вариант с наибольшей нормой прибыли.

А1: р=0,2

А2: р=0,3

А3: р=0,5

Определяют среднюю норму прибыли

Определяют среднюю норму прибыли

К1= 0,2*50%+0,3*60%+0,5*0,7=63% - наилучший результат

К2= 23%

К3=43%

2)Если неизвестны вероятности возможных хозяйственных ситуаций, но можно определить их соотношение.

Путем экспертной оценки производится определение соотношения возможны хозяйственные ситуации и дальше производится расчет среднего ожидаемого значения нормы прибыли как в 1-ом варианте.

По оценке эксперта ситуации соотносятся как: А1:А2:А3:3:2:1

Рассчитываются вероятности ситуаций:

А1: р=3/(3+2+1)= 0,5

А2: р=2/(3+2+1)=0,33

А3: р=1/(3+2+1)=0,17

Определяют среднюю норму прибыли

К1= 0,5*50+0,33*60+0,17*70=57%

К2 = 30% ,

К2 = 30% ,

К3 = 31,6%

3)Вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения денежных средств. Такими направлениями могут быть :

3.1.Выбор максимального результата из минимальной величины.

3.2.Выбор минимальной величины рисков из максимальных рисков.

3.3.Выбор средней величины результатов

3.1.По величине норма прибыли распределяется след. образом.

Max: от 50% до 100%

Min: от 0 % до 49%

Произведя оценку:

К2 – А1 – 40%

К3 – А2 – 40%- наиболее предпочтительно

3.2.По величине значения рисков распределяется следующим образом

Max: от 50% до 100%

Min: от 0 % до 49%

Величину риска можно определить как разность между максимальным и минимальным показателями нормы прибыли, полученными на основании точных данных об условиях хозяйственной ситуации.

К1 – А3 – 70%

К2 – А3 – 20%

Величина риска 70-20=50(%)

| Варианты вложения денежных средств | Хозяйственная ситуация | ||

| А1 | А2 | А3 | |

| К1 | 20% | 40% | 50% |

| К2 | 10% | 0% | 0% |

| К3 | 0% | 20% | 30% |

По данным таблицы видно, что имеется 1 величина максимального риска -50% для варианта вложений К1, при хозяйственной ситуации А3.

3.3.Выбор средней величины результатов

Применения этого направления базируется на 2 крайних показателях результата min и max, для каждого из которых принимается значение вероятности 50%.

Далее находится среднее значение нормы прибыли.

К1= 0,5*50 + 0,5*70 = 60%

К2 = 30%

К2 = 30%

К3 = 40%

Приемы управления риском состоят из 2-ух групп:

1)Средства разрешения рисков

· Избежание рисков

· Удержание риска

· Передача риска

2)Приемы снижения степени риска

· Диверсификация

· Приобретение дополнительной информации

· Лимитирование – установление предельных сумм расходов, продаж

· Самострахование

· Страхование

· Хеджирование - используется в банковской, биржевой, коммерческой практике для страхования рисков от неблагоприятных изменений курса валют и цен на товароматериальные ценности по контрактам, которые предусматривают продажу/поставку в будущем. Данный контракт носит название «хедж», а хозяйствующий субъект называется «хеджером» .

Хеджирование на повышение или хеджирование покупкой представляет собой биржевую операцию по покупке срочных контрактов. Хедж на повышение применяется в тех случаях, когда надо застраховаться от возможного повышения цен или курсов в будущем.

Хеджирование на понижение (хеджирование продажей ) – биржевая операция связанная с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара и поэтому, продавая на бирже срочный контракт он страхует себя от возможного повышения цен в будущем.

Активы

А1 - наиболее ликвидные активы (денежные средства + финансовые вложения (краткосрочные и долгосрочные))

А2 - быстрореализуемые активы (дебиторская задолженность, расчеты с учредителями + прочие оборотные активы)

А3 - медленнореализуемые активы (запасы и затраты, налоги по приобретенным активам)

А4 - труднореализуемые активы (все внеоборотные активы)

Пассивы

П1 - наиболее срочные обязательства (краткосрочная кредиторская задолженность и задолженность перед учредителями)

П2 - краткосрочные пассивы (краткосрочные кредиты и займы + прочие виды обязательств)

П3 - долгосрочные пассивы (долгосрочные кредиты займы)

П4 - постоянные пассивы (раздел 3 Пассива баланса «Капитал и резервы» + строка 550 “Резервы предстоящих расходов”)

Баланс считается абсолютной ликвидным если выполняется следующая система неравенств.

При этом если выполняются первые 3 неравенства, то и 4-ое будет выполняться. Выполнение 4 неравенства говорит о том, что на предприятии имеются собственные оборотные средства.

Более детально является анализ платежеспособности при помощи финансовых коэффициентов.

Коэффициент абсолютной ликвидности

Норматив = 0,2

Коэффициент быстрой ликвидности

Норматив = 1,0

Коэффициент текущей ликвидности

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент абсолютной ликвидности должен быть не менее 0,2. Коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами должны быть не менее нормативных значений, установленных для предприятий различных отраслей народного хозяйства.

Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения, но наметилась тенденция роста этих показателей, то рассчитывается коэффициент восстановления платежеспособности в течение 6 месяцев.

,

,

где T – количество дней в расчётном периоде.

Если фактический уровень коэффициента текущей ликвидности выше нормативного, но наметилась тенденция снижения, то рассчитывается коэффициент утраты платежеспособности за 3 месяца.

Если коэффициент восстановления платежеспособности больше 1, то у предприятия есть реальная возможность восстановить свою платежеспособность в течение 6 месяцев.

Если коэффициент утраты платёжеспособности > 1, то предприятие имеет реальную возможность сохранить свою платёжеспособность.

Рентабельность продукции

Роль этого показателя состоит в том, что с его помощью дается оценка затрат на единицу выпускаемой продукции.

2. Рентабельность продаж определяется как отношение прибыли от реализации к выручке.

Он определяет, сколько прибыли приходится в каждую единицу реализованной продукции.

Рентабельность активов

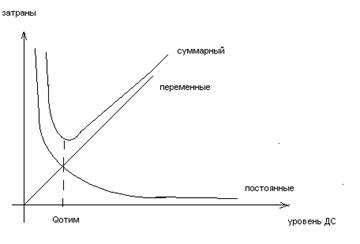

Модель Баумоля

При построении модели исходят из следующих принципов:

· На данном отрезке времени потребность предприятия в ДС постоянна и ее можно предвидеть.

· Постоянными могут быть поступления и платежи, и между ними можно вычислить разницу.

· ДС поступают только в результате продажи ценных бумаг, при этом можно рассчитать уровень затрат, связанных с превращением ценных бумаг в деньги, а также потери, вызванные неполучением % от невложения ДС в ценные бумаги.

Предполагается, что предприятие начинает свою деятельность, имея на р/с Qопт(max) остаток ДС, затем в течении промежутка времени ДС расходуются. Все поступления от реализации товара, услуг, работ предприятие вкладывает в краткосрочные ценные бумаги. Когда оптимальный остаток достигает min остатка, предприятие начинает продавать часть ценных бумаг и восстанавливает запасы ДС до Qопт. Он зависит от суммы поступлений, от платежей в данном периоде , от возможности вложения ДС в ценные бумаги, а также размера затрат, связанных с соответствующими трансакциями.

Различают два вида затрат:

· Затраты постоянные – связанные с конвертацией ценных бумаг

· Затраты, вызванные нерациональным использованием ДС

Затраты определяются по формуле r=Q/2

r – ставка процента по краткосрочным вложениям

Q - оптимальный остаток

Затраты постоянные определяются по формуле:

С*К

С - единовременные расходы на конвертацию

К – количество сделок по конвертации, где K=V/Q, V- прогнозируемая величина ДС за период.

Например. Постоянные транзакционные издержки равны 2000. Общая сумма дополнительных денег, необходимых для поддержания операций в течение года 195 млн.р., r =0.23, тогда

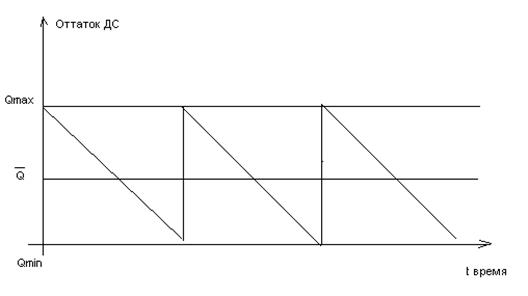

Модель Миллера-Орра

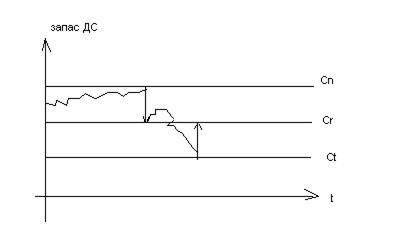

Остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает скупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному пределу, т.е. к точке возврата. Если запас денежных средств достигает нижнего предела, то предприятие продаёт накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального уровня, т.е. до точки возврата.

Политика определения разности между верхним и нижним пределом. Если ежедневная изменчивость денежного потока велика, затраты, связанные с покупкой или продажей ценных бумаг высоки, то эта разность должна быть также высокой (ее следует увеличивать). Этапы реализации модели Миллера-Орра:

1. Устанавливается минимальная величина денежных средств (определяется параметр Ct). Минимальная величина определяется экспертным путем, исходя из средней потребности предприятия в оплате счетов, т.е. из возможных требований банка, кредиторов и т.п.

2. Определяется дисперсия однодневного остатка денежных средств. Для определения дисперсии изучаются значения притоков и оттоков денежных средств за предыдущие 100 дней.

3. Определяются расходы по хранению денежных средств на расчетном счете – Zs. Эти расходы определяются размером упущенной выгоды при вложении денежных средств в ценные бумаги. Они принимаются равными процентной ставке ежедневного дохода по краткосрочным бумагам.

4. Определяются расходы по взаимной трансформации денежных средств и ценных бумаг Zt. Данные расходы устанавливаются по данным предприятия о размере выплаты за обслуживание операций по продаже и покупке ценных бумаг.

5. Определяется разность между верхним и нижним пределами.

R=3*

6. Рассчитывается верхняя граница или верхний предел денежных средств на р/с

Cn=Ct+R

7. Определяется величина точки возврата

Cr=Ct+R/3

Согласно данной модели предприятие всегда возвращается к точке, находящейся на 1/3 расстояния от нижней до верхней границы.

ЛИТЕРАТУРА

Анташов В., Уварова Г. Экономический советник менеджера:Учеб.-практ.пособие.-Мн.:Финансы,учет,аудит,1996.

Ефимова О.В. Финансовый анализ.-2-е изд.,прераб. и доп.-М.:Бухгалтерский учет,1998.

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия.-2-е изд.,перераб. и доп. – М.: Центр экономики и маркетинга,1997.

Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.-М.:ИКЦ «Дис»,1997.

Макарьян Э.А., Герасименко Г.П. Финансовый анализ.- М.: Приор,1996.

Негашев Е.В. Анализ финансов предприятия в условиях рынка.- М.: Высш.школа,1997.

Панков Д.А. Современные методы анализа финансового положения.-Мн.:ООО «Профит»,1995.

Русак Н.А.,Русак В.А.Финансовый анализ субъектов хозяйствования:Справочное пособие.-Мн.: Высшая школа,1997.

Савицкая Г.В. Анализ хозяйственной деятельности предприятий.-4-е изд.,перераб. и доп.-Мн.: Новое знание,1999.

Уткин Э.А. Антикризисное управление.-М.:ЭК – МОС, 1997.

Хил Лаффренте А.М. Финансовый анализ в условиях неопределенности.-Мн.:Технол,1999.

ДЕРЯБИНА В.А.

КОНСПЕКТ ЛЕКЦИЙ

по курсу «Финансовый менеджмент»

для студентов всех форм обучения

специальности «Менеджмент»

М и н с к 2008

Содержание

Тема 1. Сущность и содержание финансового менеджмента. 2

Тема 2 Учет фактора времени при управлении финансами. 6

Тема 3. Учет фактора риска при управлении финансами. 15

Тема 4. Информационное обеспечение финансового менеджмента. 26

Тема 5. Анализ финансового состояния предприятия. 28

Тема 6. Финансовый механизм и логика его функционирования. 34

Тема 7. Управление денежными потоками. 41

Тема Управление оборотными активами. 48

Тема 9. Управление дебиторской задолженностью.. 51

Тема 10. Управление денежными средствами. 55

Тема 11. Управление запасами. 60

ЛИТЕРАТУРА.. 65

Тема 1. Сущность и содержание финансового менеджмента

Управление (менеджмент) – процесс целенаправленного систематического и непрерывного воздействия управляющей подсистемы на управляемую подсистему.

Функции управления (А. Файоль)

Планирование

(общая функция) ←←←↑

↓ ↑

Организация ↑

(общая функция) А ↑

↓ Н ↑

Распорядительство А ↑

(общая функция) Л ↑

↓ И ↑

Координация З ↑

(общая функция) (подфункция) ↑

↓ ↑

Контроль ↑

(общая функция)_________ ↑

Финансы как экономическая категория

Финансы (“fenis” - окончание, финиш; “financia” – денежный поток; “finance” – финансы).

Деньги – всеобщий товарный эквивалент, знак обмена, который участвует как посредник в обмене одного товара на другой.

Функции денег:

1. мера стоимости

2. средство обращения

3. средство накопления

4. средство платежа

5. мировые деньги

Существует 2 подхода к определению финансов:

- в зарубежной литературе: финансы рассматриваются как явления и процессы, связанные с движением денег, т.е. с их аккумуляцией, распределением;

- в работах отечественных учёных: сущность финансов характеризуется как совокупность экономических отношений, возникающих при формировании, расходовании фондов денежных средств.

Система финансов:

- государственные

- финансы предприятий

- финансы домашних хозяйств.

Финансы предприятий – экономические денежные отношения, возникающие в результате движения денег, связанные с функционированием создаваемых на предприятии денежных фондов.

Предприятие как форма предпринимательской деятельности

Планово-директивная экономика основана на распределении имеющихся ресурсов и полученных с их помощью доходов.

Рыночная экономика – экономика, основанная на отношениях, возникающих при купле-продаже на рынке.

Сущность и особенности деятельности предприятия в различных условиях хозяйствования:

- в директивной системе хозяйствования предприятием является хозяйствующий субъект, обладающий правами юридического лица, который на основании использования трудовым коллективом имущества производит и реализует продукцию, развивается по плану и работает на основании хозяйственного расчёта.

- в рыночной экономике предприятием является самостоятельный субъект хозяйствования, обладающий правами юридического лица, деятельность которого направлена на получение прибыли. Осуществляется деятельность на свой риск и под свою имущественную ответственность.

Различия:

1. самостоятельность:

- полная (в рыночной экономике)

- частичная (в планово-директивной экономике)

2. цель деятельности:

- получение прибыли (в рыночной экономике)

- выпуск продукции (в плановой экономике)

3. имущественная ответственность собственников предприятия:

- риск потери имущества

- покрытие убытков за счёт дотаций из гос. бюджета.

Классификация предприятий в рыночной экономике:

1) по цели деятельности:

- коммерческие

- некоммерческие

2. по размерам:

- крупные

- средние

- малые

3. по участию иностранного капитала:

- совместные

- иностранные

4. по отраслевому признаку:

- материального производства

- нематериального производства

5. по видам дробления:

- дочерние предприятия

- филиалы

- с обособившимся балансом

- без баланса

6. по формам собственности:

- государственные

- собственные

7. по видам объединений:

- производственные

- республиканские

- концерны

- транснациональные

- национальные и т.д.

Финансовые отношения предприятий

1) Отношения с другими предприятиями

2) Отношения внутри предприятия

3) Отношения внутри объединений предприятия

4) Отношения с финансово-кредитной системой государства.

Функции финансов предприятия

1) Обеспечивающая (предприятие должно быть обеспечено необходимыми денежными средствами);

2) Распределительная

Выручка:

А) расходы

Б) прибыль:

- налоги

- фонд накопления

- фонд потребления

3) Контрольная (связана с применением стимулов, санкций за выполнение или невыполнение плановых показателей).

Финансовые ресурсы

Финансовые средства – средства, которые могут быть использованы предприятием как знаки стоимости немедленно.

Финансовые ресурсы – более ёмкое понятие, включающее и финансовые средства для обеспечения текущей деятельности, которые можно использовать и одновременно, и потенциально возможно, которые могут быть получены в перспективе.

Классификация финансовых ресурсов:

1. по степени абсолютной ресурсности:

- денежные средства и краткосрочные финансовые вложения – абсолютная ресурсность;

- дебиторская задолженность, товары отгруженные и прочие оборотные ресурсы – ограниченная ресурсность;

- сырьё, материалы, НЗП, готовая продукция на складе, долгосрочные финансовые вложения – вложения в единичном случае;

- внеоборотные активы – исключительная ресурсность;

2) по праву собственности:

- собственные финансовые ресурсы

- заёмные финансовые ресурсы

- привлечённые финансовые ресурсы.

3) по срочности использования:

- ресурсы краткосрочного назначения (до 1 года)

- ресурсы среднесрочного назначения (от 1 до 3 лет)

- ресурсы долго срочного назначения (от 3 до 5 лет).

Капитал предприятия

Капитал – это часть финансовых ресурсов, пущенных в оборот и приносящих доход с этого оборота.

Формула капитала: Д – Т - Д'

Д – денежные средства, вложенные предприятием в оборот

Т – средства производства, рабочая сила, другие элементы производства, купленные за деньги

Д' – денежные средства, полученные в результате реализации продукции, работ, услуг.

Финансовые ресурсы ≥ Капитал

Из формулы капитала видно, что капитал – часть финансовых ресурсов, авансированная в производственно-торговый процесс.

Структура капитала в денежной форме включает:

- средства, авансированные в основные фонды

- средства, авансированные в нематериальные активы

- средства, авансированные в производственные оборотные фонды

- средства, авансированные в фонды обращения.

Формула обращения оборотных фондов: Д – Т … П …Т' - Д'

Д – денежные средства, авансированные в производственно-торговый процесс

Т – средства производства

П – производство

Т' – готовая продукция

Д' – средства, полученные от реализации продукции.

Субъект управления

Финансовая работа на предприятии, т.е. деятельность по управлению финансами, выполняется финансовыми службами.

Для этих целей:

1) на крупных предприятиях создаются финансовые управления или финансовые отделы;

2) на средних предприятиях создаются финансовые отделы или финансовые группы;

3) на малых предприятиях функцию финансовой службы выполняет бухгалтерия.

Функции финансовой службы:

1. планирование

2. финансирование

3. инвестирование

4. функция контроля

По международным стандартам финансовая служба должна быть отделена от бухгалтерии, так как перед ними стоят разные задачи и они используют различные методы при определении имеющихся финансовых ресурсов.

Бухгалтерия отражает уже свершившийся акт.

Финансовая служба анализирует информацию, занимается планированием и прогнозированием и предоставляет руководству предприятия обоснованные расчёты, заключения для принятия управленческих решений.

Тема 2 Учет фактора времени при управлении финансами

Понятие временной стоимости денег

Различие между равными по абсолютной величине суммами денежных средств покупаемыми или расходуемых в различных периодов времени называется временной стоимостью денег.

Причины:

· Инфляция – обесценивание денег во времени;

· Риск не получения денежных средств;

· Оборачиваемость.

Операции по наращения и дисконтирования

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы P при условии, что через некоторое время t будет получена большая сумма S.

Результативность может быть оценена двояка

- с помощью абсолютного показателя прироста  = S-P

= S-P

На практике абсолютный показатель прироста не применяются для оценки финансовой сделки, так как они не сопоставимы в пространственно-временном аспекте.

-Используется специальные коэффициентные называемые ставкой. Этот показатель рассчитывается отношением абсолютного прироста к базовой величине.

- процентная ставка

- процентная ставка

- учетная ставка

- учетная ставка

S-P - процент

Взаимосвязь процентной ставки и учетной ставки.

или

или

Оба показателя могут выражаться в % и долях единицы.

Соотношение между процентной и учетной ставкой  >

>

Расхождение между ними зависит от величины процентной ставки в данный момент времени.

В простейшей финансовой сделке присутствуют три величины, две величины заданы, а третью надо определить.

1.Процесс, в котором заданы исходная сума и ставка называется процессом наращения. Искомая величина называется наращиваемой суммой, а ставка – ставка наращения.

2.Процесс, в котором заданный ожидаемой в будущем полученный суммы и ставка называется процессом дисконтирования. Искомая величина называется приведенной суммой, а используемая ставка – ставка дисконтирования.

Наращиваемая сумма определяется путем присоединения к первоначальной сумме суммы процента:

S=P+I.

Дисконтированная стоимость определяется путем изъятия из будущей суммы соответствующей суммы процента

P=S-Д(дисконт)

Понятие простого и сложного процента

Проценты, начисления которых осуществляется за фиксированный промежуток времени называется дискретными.

Известны две схемы начисления процентов:

1. Схема простых процентов;

2. Схема сложных процентов.

Схема 1 предполагает неизменность базы, в которой происходит начисление.

P – исходная сумма,

r - процентная ставка

n – время ссуды

Считается, что ссуда выдана на условиях простого процента, если исходная сумма ежегодно увеличивалась на величину P*r, т.о. наращенная сумма через n лет будет:

Sn = P + P*r + P*r +….= P(1+n*r)

I = P*r*n – сумма простого процента

Считается, что ссуда выдана, получена на условиях сложного процента, если очередной годовой доход исчисляется с общей суммы, которая включает первоначальную сумму и ранее начисленные проценты .

К концу 1-го периода S1 = p+p*r = p(1+r)

К концу 2-ого периода S2 = S1+ S1*r = P(1+r)

К концу периода n Sn = P*(1+r)

Icл = Sc – p - сумма сложного процента

Соотношение наращенной суммы по схеме простых и сложных процентов

Все зависит от величины n.

Для определения соотношения определяются множители наращения по простым и сложным процентам, т.е. сравним:

(1 + n*r) – простые проценты (1+r)  – сложные проценты

– сложные проценты

Если 0<n<1 (1 + n*r)>(1+r)

Если n =1 (1 + n*r)=(1+r)

Если n>1 (1 + n*r)<(1+r)

Области применения схемы простых процентов

Sn = P(1+  *r) – до года

*r) – до года

Где

t – продолжительность финансовой операции, дни

Т – количество дней в году

r – годовая процентная ставка в долях единицы

r/T – ставка на t день

Sn = P*(1+  *t)

*t)

- дневная ставка

*t - ставка за t дней

В ряде стран для удобства вычисления год делится на 12 месяцев по 30 дней в каждом, год равен 360 дней (Германская практика). Проценты, рассчитанные с временной базой 360 дней- обыкновенные проценты .

I = P*r*n

N = =

I= P * *r

Французская практика – обыкновенные проценты и точное число дней.

T = 360, t = календарное исчисление.

Английская практика – T = 365 (366) точное исчисление дней. Проценты, рассчитанные с временной базой 365 (366) дней – точные проценты. t - календарное исчисление.

Учет векселей банка

Вексель – особый вид долгового обязательства, дающий его владельцу право требовать по истечению указанного в нем срока уплаты долго с должника.

Схема действия

Владелец векселя на сумму S – номинальная стоимость, предъявляет его в банк, раньше указанного срока, банк соглашается учесть вексель, удерживая в свою пользу доход с вексельной суммы, которую банк предлагает владельцу векселя исчисляется банком исходя из объявленной учетной ставки с помощью процесса дисконтирования (банковское дисконтирование).

P = S*(1-  *d)

*d)

t – разность между сроком, указанным в векселе и сроком предъявления в банк.

d –дисконт

Кроме банковского дисконтирования существует математическое дисконтирование.

При математическом дисконтировании решается задача, обратная определению наращенной суммы.

Sn = P*(1+ *r)

P =

Область применения схемы сложных процентов.

Sc = P(1+r)

Если капитализация происходит несколько раз в году(по полугодиям, кварталам и помесячно), то

n – число периодов капитализации процента финансовой сделки.

r - процентная ставка за соответствующий период.

Пример:

Кредит выдан сроком на 2 года с поквартальным начислением процента r=5, тогда множитель наращения след.

(1+r) = (1+0,05)

На практике указывается не квартальная, а годовая ставка. В договоре указывается количество начислений в году(m). Тогда для исчисления процента m раз в году для расчета наращенной суммы используется следующая формула:

Sс = P (1+  )

)  .

.

Пример:

Выдан кредит сроком на 2 года с квартальным начислением под 20% годовых.

Sс = P (1+ ) = (1+  )

)

Начисление процента за дробное число лет

1)схема сложных процентов

Sc=P*(1+r)

2)смешанная схема Sc=p(1+r)  *(1+f*r)

*(1+f*r)

w – целое число лет финансовой сделки

f - дробная часть года

Возможны финансовые контракты, в которых начисление процента осуществляется по внутригодовым подпериодам, а продолжительность сделки не равна целому числу подпериодов ( 2 года и 3 месяца, а начисления по полгода). В этом случае возможны 2 схемы

1)Схема сложных процентов:

Sc = P*(1+ )

2)Смешанная схема:

Sc = P*(1+ ) *(1+ *f)

m- количество начислений в году

w- целое число подпериодов финансовой операции

f- дробная часть подпериода

Непрерывное начисление процентов

Суть непрерывных процентов заключается в том, что количество периодов наращения стремится к бесконечности (m→∞),а временной интервал стремится к 0 (n →0). Для расчета наращенной суммы используется:

Sc = P*(1+ ) , где m→∞ и n →0

Наращенная сумма Sc =  *(1+ ) ,так как согласно второму замечательному пределу

*(1+ ) ,так как согласно второму замечательному пределу  (1+

(1+  )

)  = e, где e = 2,718281 – число Эйлера

= e, где e = 2,718281 – число Эйлера

Чтобы отличить непрерывную ставку от обычной годовой ставки вводят обозначение непрерывной ставки, которую называют силой роста (δ) и тогда Sc=P*e

Эффективная годовая процентная ставка

Пример: Предприниматель может получить ссуду на 2-ух условиях:

1) ежемесячное начисление процента из расчета 26% годовых

2) полугодовое начисление процента из расчета 27% годовых.

Что выбрать?

Эффективная процентная годовая ставка обеспечивает переход от исходной суммы (P) к наращенной сумме (S) при заданных значениях этих показателей и однократном начислении процентов.

Постановка задачи может быть сформулирована следующим образом:

Задана исходная сумма P, годовая процентная сумма r, число начислений сложных процентов m. Этому набору исходных данных в рамках одного года соответствуют вполне определенные значения наращенной суммы Sc. Требуется найти такую годовую ставку r  , которая обеспечила бы такое же наращение как и исходная схема, но при однократном начислении процента:

, которая обеспечила бы такое же наращение как и исходная схема, но при однократном начислении процента:

Схема 1: (P; Sc; re; m=1)

Схема 2: (P; Sc; re; m>1)

Т.о. (P; Sc; re; m=1) должно быть равно(P; Sc; re; m>1)

Обе они должны равняться Sc=p- в рамках одного года.

При определении эффективной процентной ставки наращенная сумма будет равна Sc=P*(1+rе)

(1+  ) = (1+rе)

) = (1+rе)

r = (1+ ) -1 – эффективная процентная ставка

Решение:

1вариант: r  =(1+

=(1+  )

)  – 1=29,3%

– 1=29,3%

2 вариант: r =(1+  )

)  – 1=28,8%

– 1=28,8%

Оценка денежных потоков

Основные понятия финансовой ренты

Последовательность денежных поступлений или выплат в течение определенного периода называется потоком платежей.

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного периода времени называется финансовой рентой, которая характеризуется следующими параметрами:

1)Член ренты – величина каждого отдельного платежа

2)Период ренты – временный интервал между 2-мя платежами.

3)Срок ренты – время от начала реализации ренты до момента начисления последнего платежа

4)Процентная ставка – ставка, используемая для расчета наращенной суммы или дисконтирования платежей, составляющих ренту.

На практике используются различные виды ренты:

1)Годовая рента - платежи производятся раз в год

2)Срочные ренты – платежи производятся несколько раз в году

Это дискретные ренты.

3)Рента может быть непрерывной и условной (рента, у которой выплата обусловлена наступлением какого-либо события)

4)Верна рента – рента, в которой выплата неограниченна никакими условиями.

5)Рента постнумерандо – рента, в которой платежи производятся в конце периода.

6)Рента пренумерандо – рента, в которой платежи производятся в начале периода.

Обобщающими показателями финансовой ренты являются -

1. Наращенная сумма – (FV) – сумма всех членов потока платежей, с начисленными на них процентами на конец срока ренты.

2. Современная величина потока платежей (PV- приведенная сумма) – сумма всех членов потока платежей, уменьшенная на величину процентной ставки на определенный момент времени, совпадающий с началом потока платежей или предшествующий ему.

Оценка денежного потока может выполняться в рамках решения 2 задач:

1. Прямая задача

Предполагает суммарную оценку наращенного денежного потока, в основе лежит будущая стоимость.

FV =PV(1+r)

2. Обратная задача

Предполагает суммарную оценку дисконтированного денежного потока – приведение денежного потока к одному времени.

PV =

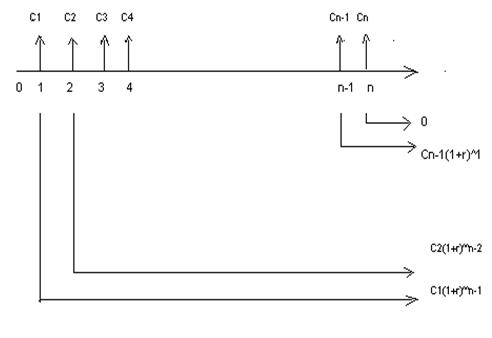

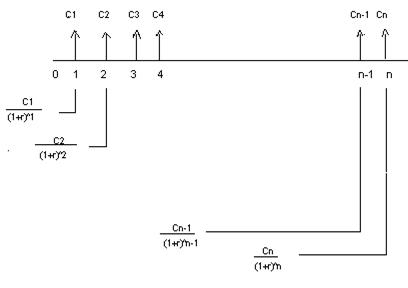

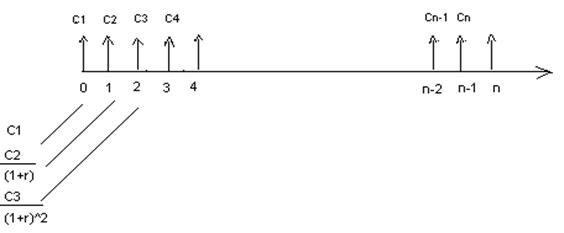

Оценка денежного потока с неравными поступлениями.

Оценка потока постнумерандо.

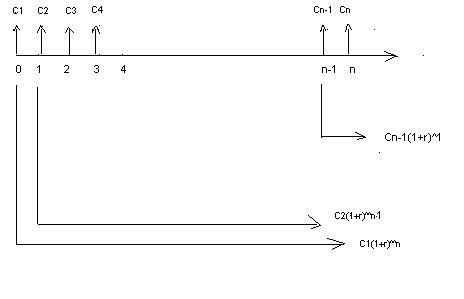

1. Прямая задача (с позиции будущего)

Схема наращения:

;

;  ;

;  ;

;  - денежные платежи

- денежные платежи

2. Обратная задача (оценка на начало)

Схема дисконтирования:

;

;  ;

;  ;

;  - дисконтированный поток

- дисконтированный поток

Оценка потока пренумерандо.

1. Прямая задача (с позиции будущего)

2. Обратная задача

;

;  ;

;  ;

;  ;

;

Оценка аннуитета

Аннуитет – денежный поток у которого платежи однонаправлены, происходят через равные промежутки времени и равны между собой.

C1=C2=C3=……=Cn= A

Аннуитет может быть пост- и пренумерандо.

Оценка может быть прямой и обратной:

FV  = A

= A  (1+r)

(1+r)

(1+r) – коэффициент наращения аннуитета

(1+r) – коэффициент наращения аннуитета

(1+r) =

Дата: 2019-03-05, просмотров: 461.