Наличие в составе суммарных затрат предприятия некоторой доли постоянных издержек приводит к тому, что при изменении объема реализованной продукции сумма операционной прибыли изменяется еще более высокими темпами. Соответственно, чем выше доля постоянных затрат, тем в большей степени изменяется операционная прибыль по отношению к темпам изменения объема реализации продукции. Таким образом, процесс распыления неизменной суммы постоянных затрат на изменяющееся количество производимой и реализуемой продукции приводит к возникновению эффекта производственного левериджа (рычага).

Коэффициент производственного левериджа (ПЛ) представляет собой долю постоянных издержек в общей сумме издержек, которые несет предприятие при производстве продукции.

Издержки постоянные не зависят от объема производства.

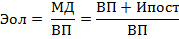

Эффект ПЛ можно рассчитать по следующей формуле:

где МД – маржинальный доход;

ВП – объем валовой прибыли;

Ипост – постоянные издержки.

Особенности механизма ПЛ:

1) положительное воздействие ПЛ начинает проявляться после достижения точки безубыточности, при этом, чем выше доля постоянных расходов, и соответственно коэффициент ПЛ, тем позже достигается точка безубыточности;

2) после преодоления точки безубыточности чем выше коэффициент ПЛ, тем больше прирост прибыли при наращивании объема реализации;

3) наибольшее положительное воздействие ПЛ достигается в поле максимально приближенном к точке безубыточности. Каждый последующий % прироста объема реализации продукции будет приводить к меньшему темпу прироста прибыли (с увеличением кол-ва единиц уменьшается доля постоянных издержек);

4) механизм ПЛ имеет и обратную направленность при любом снижении объема реализации в еще большей степени будет уменьшаться размер прибыли. При этом чем выше коэффициент ПЛ, тем сильнее снижение;

5) эффект ПЛ стабилен только в коротком периоде времени. При изменении суммы постоянных затрат, изменяется и точка безубыточности.

Однако управление постоянными затратами предприятия невозможно осуществлять в отрыве от управления переменной составляющей суммарных затрат. Здесь перспективными направлениями регулирующего воздействия могут стать:

А) снижение численности работников;

Б) сокращение размера запасов сырья, материалов и готовой продукции;

В) обеспечение выгодных условий поставок и т.п.

Таким образом, чем выше значение коэффициента ПЛ на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции, то есть при одинаковых темпах прироста объема реализации продукции, предприятие имеющее больший коэффициент ПЛ, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации достигаемое при определенном коэффициенте операционного левериджа характеризуемое показателем эффекта операционного левериджа можно посчитать также и по формуле:

где  - темп прироста валовой операционной прибыли, в %;

- темп прироста валовой операционной прибыли, в %;

- темп прироста объема реализации продукции, в %.

- темп прироста объема реализации продукции, в %.

Эффект воздействия операционного левериджа – это по сути изменение выручки от реализации продукции, приводящее к изменению прибыли.

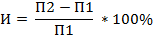

где И – изменения, обозначающие темп прироста объема прибыли, в %;

П1 – показатель объема, полученный в первом периоде, в ед. руб.;

П2 – показатель объема, полученный во втором периоде, в ед. руб.

Дата: 2019-03-05, просмотров: 399.