Понятие, предмет и метод финансового менеджмента. Его необходимость в современных условиях хозяйствования.

Финансовый менеджмент – управление формированием, распределением и использованием финансовых ресурсов хозяйствующих субъектов.

Предметом финансового менеджмента являются финансовые отношения субъектов хозяйствования, финансовые ресурсы и их потоки.

Метод финансового менеджмента включает следующие элементы:

1. система категорий;

2. научный инструментарий;

3. система базовых концепций;

4. принципы управления финансовой деятельностью хозяйствующих субъектов.

Финансовый менеджмент как вид профессиональной деятельности направлен на достижение намеченных целей предприятия путем накопления и эффективного использования финансовых ресурсов, путем авансирования основного капитала в производство и инвестирование капитала в развитие бизнеса.

Цели и задачи финансового менеджмента.

Основные цели финансового менеджмента – максимизация рыночной стоимости хозяйствующего субъекта при обеспечении финансовой устойчивости управляемой экономической системы.

Основные задачи финансового менеджмента:

1). Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2). Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3). Оптимизация денежного оборота и расчетной политики предприятия.

4). Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5). Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т. е. обеспечение финансовой устойчивости и платежеспособности.

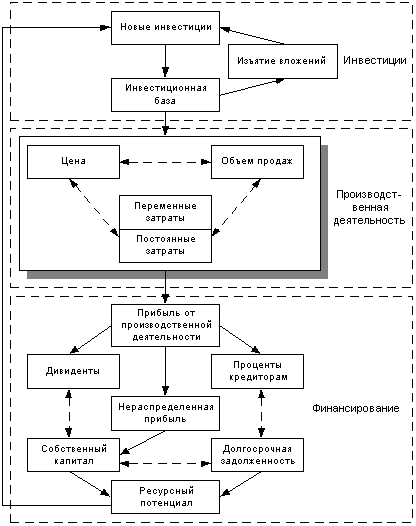

Области принятия решений в финансовом менеджменте

Система состоит из трех сегментов, соответствующих трем основным областям принятия решений: инвестициям, производственной деятельности и финансированию.

Верхний сегмент показывает три компонента инвестиций: уже существующую инвестиционную базу, дополнение в виде новых инвестиций и изъятие вложений, которые более не считаются необходимыми.

Рис. 1.6. Система управленческих решений в финансовом менеджменте

Рис. 1.6. Система управленческих решений в финансовом менеджменте

Центральный сегмент показывает взаимодействие в процессе деятельности трех основных элементов: цены, объема продаж и относительных затрат на продукты и/или услуги. Он отражает тот факт, что затраты обычно бывают частично фиксированными, а частично переменными.

Нижний сегмент представляет собой двойственную основу финансирования бизнеса. Первая часть отражает распоряжение прибылью от производственной деятельности, полученной за период. Она показывает распределение этой прибыли между дивидендами владельцам, процентами кредиторам и нераспределенной прибылью, вновь вкладываемой в бизнес. Вторая часть изображает возможные источники формирования долгосрочного капитала. Она показывает собственность владельцев (акционеров), увеличенную на сумму нераспределенной прибыли, и долгосрочные займы со стороны. Решения, затрагивающие нераспределенную прибыль и долгосрочный капитал, влияют на ресурсный потенциал компании, который, как показывает стрелка слева, поддерживает любые дополнения к инвестиционной базе в верхней части схемы.

Первичные и вторичные (производные) финансовые инструменты.

Характеристика инвестиционных качеств ценных бумаг

Методы оценки степени риска

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском и требуют оценки степени риска и определения его величины.

Степень риска - вероятность наступления случая потерь, а также размер возможного ущерба от него.

Управление рисками - это не только задача, которую необходимо в конечном счете выполнить, но и эффективный инструмент руководства организацией. Управление рисками как процесс тесно связано с корпоративным управлением, поскольку акционерам в таком случае предоставляется информация о наиболее существенных для них рисках и о том, как эти риски контролируются.

Основные методы оценки рисков:

1. Метод корректировки нормы дисконта с учетом риска (ri-k adju-ted di-count rate approach - RAD) - наиболее простой и вследствие этого наиболее применяемый на практике. Происходит корректировка некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта - NPV, IRR, PI по вновь полученной таким образом норме. Решение принимается согласно правилу выбранного критерия. В общем случае, чем больше риск, тем величина премии должна быть выше.

Главные достоинства метода - простота расчетов, которые могут быть выполнены с использованием даже обыкновенного калькулятора, а также в понятности и доступности.

Вместе с тем метод имеет существенные недостатки: осуществляется приведение будущих потоков платежей к настоящему моменту времени (т. е. обыкновенное дисконтирование по более высокой норме), но нет никакой информации о степени риска (возможных отклонениях результатов). Несмотря на отмеченные недостатки, метод корректировки нормы дисконта широко применяется на практике.

2. Анализ чувствительности показателей широко используется в практике финансового менеджмента. В общем случае он сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Позволяет получить ответы на вопрос, что будет с результирующей величиной, если изменится значение некоторой исходной величины. Отсюда его второе название - анализ «что будет, если».

Проведение подобного анализа предполагает выполнение следующих шагов:

- задается взаимосвязь между исходными и результирующим показателями в виде математического уравнения или неравенства;

- определяются наиболее вероятные значения для исходных показателей и возможные диапазоны их изменений;

- путем изменения значений исходных показателей исследуется их влияние на конечный результат.

Проект с меньшей чувствительностью NPV считается менее рисковым.

Достоинство метода - является хорошей иллюстрацией влияния отдельных исходных факторов на конечный результат проекта. Может быть легко реализован в среде EXCEL.

Главным недостатком данного метода является предпосылка о том, что изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны.

3. Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. В общем случае процедура использования данного метода включает выполнение следующих шагов:

- определяют несколько вариантов изменений ключевых исходных показателей (например, пессимистический, наиболее вероятный и оптимистический);

- каждому варианту изменений приписывают его вероятностную оценку;

- для каждого варианта рассчитывают вероятное значение критерия NPV (либо IRR, PI), а также оценки его отклонений от среднего значения;

- проводится анализ вероятностных распределений полученных результатов.

Проект с наименьшими стандартным отклонением и коэффициентом вариации считается менее рисковым.

В целом метод позволяет получать достаточно наглядную картину для различных вариантов реализации, а также предоставляет информацию о чувствительности и возможных отклонениях, а применение программных средств типа Excel позволяет значительно повысить эффективность подобного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных. Может быть легко реализован в среде EXCEL.

4. Дерево решений обычно используются для анализа рисков, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в определенный момент времени, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

В общем случае использование данного метода предполагает выполнение следующих шагов:

- для каждого момента времени определяется проблема и все возможные варианты дальнейших событий;

- откладывается на дереве, соответствующем проблеме, вершина и исходящие из нее дуги;

- каждой исходящей дуге приписывается ее денежная и вероятностная оценки;

- исходя из значений всех вершин и дуг рассчитывается вероятное значение критерия NPV (либо IRR, PI);

- проводится анализ вероятностных распределений полученных результатов.

5. Имитационное моделирование является одним из мощнейших методов анализа экономической системы, представляет собой серию численных экспериментов, призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае под имитацией понимают процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.

При анализе рисков обычно используют в качестве базы для экспериментов прогнозные данные об объемах продаж, затратах, ценах и т. п.

При проведении финансового анализа часто используются модели, содержащие случайные величины, поведение которых не детерминировано управлением или принимающими решения. Стохастическая имитация известна под названием «метод Монте-Карло».

В общем случае проведение имитационного эксперимента можно разбить на следующие этапы:

- установка взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства;

- задание законов распределения вероятностей для ключевых параметров модели;

- проведение компьютерной имитации значений ключевых параметров модели;

- расчет основных характеристик распределений исходных и выходных показателей

- проведение анализа полученных результатов и принятие решения. Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей сценариев. Имитационное моделирование рисков может быть достаточно просто реализовано в среде EXCEL.

Понятие, предмет и метод финансового менеджмента. Его необходимость в современных условиях хозяйствования.

Финансовый менеджмент – управление формированием, распределением и использованием финансовых ресурсов хозяйствующих субъектов.

Предметом финансового менеджмента являются финансовые отношения субъектов хозяйствования, финансовые ресурсы и их потоки.

Метод финансового менеджмента включает следующие элементы:

1. система категорий;

2. научный инструментарий;

3. система базовых концепций;

4. принципы управления финансовой деятельностью хозяйствующих субъектов.

Финансовый менеджмент как вид профессиональной деятельности направлен на достижение намеченных целей предприятия путем накопления и эффективного использования финансовых ресурсов, путем авансирования основного капитала в производство и инвестирование капитала в развитие бизнеса.

Дата: 2019-03-05, просмотров: 430.