Для оценки рейтинга субъектов хозяйствования и степени финансового риска довольно часто используется метод многомерного рейтингового анализа, алгоритм расчета которого представлен ниже.

Этап 1. Обосновывается система показателей, с помощью которых будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных (таблица 2.3.1 по данным рис. 2.3.2). Исходные данные могут быть представлены в виде моментных показателей, отражающих состояние предприятия на определенную дату, и темповых показателей, характеризующих динамику деятельности предприятия и представленных в виде коэффициентов роста. Возможно изучение одновременно и моментных, и темповых показателей.

Таблица 2.3.1

Матрица исходных данных

| Номер предприятия | Коэффициент ликвидности | Коэффициент оборачиваемости капитала | Рентабельность активов, % | Коэффициент финансовой независимости | Доля собственного капитал в оборотных активах, % |

| 1 | 1,8 | 3,2 | 22 | 0,75 | 16 |

| 2 | 2,0 | 2,5 | 26 | 0,62 | 26 |

| 3 | 1,5 | 2,8 | 25 | 0,55 | 25 |

| 4 | 1,7 | 2,2 | 38 | 0,68 | 30 |

| 5 | 1,4 | 2,7 | 16 | 0,58 | 0 |

| 6 | 1,6 | 3,5 | 21 | 0,72 | 35 |

Этап 2. В таблице исходных данных определяется в каждой графе максимальный элемент, который принимается за единицу. Затем все элементы этой графы(аij) делятся на максимальный элемент предприятия-эталона(max аij). В результате создается матрица стандартизованных коэффициентов(хij).

(2.3.1)

(2.3.1)

Показатели, включаемые в табл. 4.3.2, могут рассчитываться как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода, либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода(или другой базы сравнения). Таким образом, по результатам расчета можно оценить не только текущее состояние предприятия на определенную дату, но и оценить его возможности по изменению этого состояния в динамике, на перспективу. Такой способ является надежным измерителем роста конкурентоспособности предприятия в данной сфере деятельности, а также дает возможность определить более эффективный уровень использования всех его производственных и финансовых ресурсов.

Таблица 2.3.2

Матрица стандартизованных коэффициентов (xij)

| Номер предприятия | Коэффициент ликвидности | Коэффициент оборачиваемости капитала | Рентабельность активов, % | Коэффициент финансовой независимости | Доля собственного капитал в оборотных активах, % |

| 1 | 0,9 | 0,914 | 0,579 | 1 | 0,457 |

| 2 | 1 | 0,714 | 0,684 | 0,826 | 0,743 |

| 3 | 0,75 | 0,800 | 0,658 | 0,733 | 0,714 |

| 4 | 0,85 | 0,628 | 1 | 0,907 | 0,857 |

| 5 | 0,70 | 0,771 | 0,421 | 0,773 | 0 |

| 6 | 0,80 | 1 | 0,553 | 0,960 | 1 |

Данные табл. 2.3.2 могут быть расширены за счет включения в нее дополнительных показателей. Особенность системы показателей в том, что почти все они имеют одинаковую направленность. Это означает, что чем выше уровень показателя или чем выше его темп роста, тем лучше финансовое состояние оцениваемого предприятия. Поэтому при расширении предлагаемой системы за счет включения в нее новых показателей необходимо следить, чтобы это условие не нарушалось.

Если с экономической стороны лучшим является минимальное значение показателя (например, затраты на рубль товарной продукции), то надо изменить шкалу расчета так, чтобы наименьшему результату соответствовала наибольшая сумма показателя.

Этап 3. Все элементы матрицы координат возводятся в квадрат. Если задача решается с учетом разного веса показателей, то полученные квадраты умножаются на величину соответствующих весовых коэффициентов (K), установленных экспертным путем, после чего результаты складываются по строкам (табл. 2.3.3):

(2.3.2)

(2.3.2)

Таблица 2.3.3

Результаты сравнительной рейтинговой оценки деятельности предприятий

| Номер предприятия | Номер показателя | Место | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | Rj | |

| 1 | 0,81 | 0,835 | 0,335 | 1 | 0,209 | 3,189 | IV |

| 2 | 1 | 0,510 | 0,468 | 0,682 | 0,552 | 3,212 | III |

| 3 | 0,562 | 0,640 | 0,433 | 0,537 | 0,510 | 2,682 | V |

| 4 | 0,722 | 0,394 | 1 | 0,822 | 0,734 | 3,172 | II |

| 5 | 0,49 | 0,594 | 0,177 | 0,597 | 0 | 1,858 | VI |

| 6 | 0,64 | 1 | 0,306 | 0,921 | 1 | 3,867 | I |

Этап 4. Полученные рейтинговые оценки (Rj) размещаются по ранжиру, после чего определяется рейтинг каждого предприятия. Первое место занимает предприятие, которому соответствует наибольшая сумма, второе место предприятие, имеющее следующий результат, и т. д.

Изложенный алгоритм получения рейтинговой оценки финансового состояния, рентабельности, деловой активности предприятия может

применяться для сравнения предприятий на дату составления баланса (по данным на конец периода) или в динамике.

Это позволяет получить обобщенную рейтинговую оценку, характеризующую не только состояние, но и динамику финансово- хозяйственной деятельности предприятия.

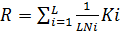

По установленным алгоритмам на основе данных баланса и других форм отчетности вычисляются финансовые коэффициенты. Рейтинговое число определяется по формуле:

(2.3.3)

(2.3.3)

L – число показателей, используемых для рейтинговой оценки;

N – нормативное требование для i-гo коэффициента;

K – i-й коэффициент;

1/LNi – весовой индекс i-гo коэффициента.

Таким образом, при полном соответствии значений финансовых коэффициентов K1…Ki их нормативным минимальным уровням рейтинг организации будет равен 1, что соответствует рейтингу условной удовлетворительной организации. Финансовое состояние организаций с рейтинговой оценкой менее характеризуется как неудовлетворительное.

Для оценки авторы использовали пять показателей, наиболее полно, с их точки зрения, характеризующих финансовое состояние.

1. Обеспеченность собственными средствами. Характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости и определяется по формуле

(2.3.4)

(2.3.4)

Нормативное требование – Kо = 0,1.

2. Текущая ликвидность баланса. Показывает степень общего покрытия суммы краткосрочных обязательств всеми оборотными средствами организации. Коэффициент определяется по формуле:

(2.3.5)

(2.3.5)

Нормативное требование – kт.л = 2.

3.Интенсивность оборота авансируемого капитала. Отражает объем реализованной продукции, приходящейся на 1 р. средств, вложенных в деятельность организации и определяется по формуле

(2.3.6)

(2.3.6)

Нормативное требование – Kи = 2,5.

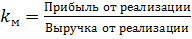

4. Эффективность управления организацией. Представляет собой

соотношение величины прибыли от продаж и величины чистой выручки от реализации и определяется по формуле

(2.3.7)

(2.3.7)

Нормативное требование: Kм = (r – 1)/r, где r – учетная ставка ЦБ России.

5. Рентабельность собственного капитала. Характеризует объем чистой прибыли, приходящийся на 1 р. собственного капитала, и

определяется по формуле

(2.3.8)

(2.3.8)

Нормативное требование: Kр = 0,2.

На основе этих пяти показателей определяется рейтинговое число:

R=2×Kо + 0,1×kт.л. + 0,08×Kи + 0,45×Kм + Kр (2.3.9)

Нормативное значение рейтинговой оценки R = 1.

Сравнивая показатели рейтинговой оценки за ряд лет, можно сделать вывод об эффективности (или неэффективности) бизнеса.

Рост рейтинга свидетельствует об улучшении финансового состояния организации, снижение – об ухудшении.

Пример 2.3.2. Пусть на предприятии (по данным бухгалтерской отчетности) были получены следующие значения коэффициентов (таблица 2.3.1). Рассчитаем рейтинговое число для данного предприятия.

На начало периода оно составляло: R=2×0,2+0,1×1,3+0,08×0,4+0,45×0,05+0=0,58;

на конец периода – R = 2×0,1+0,1×1,2+0,08×0,4+0,45×0+0=0,35.

Таблица 2.3.4

Исходные данные для рейтинговой оценки деятельности предприятия

| № п/п | Показатели | Начало периода | Конец периода |

| 1 | Обеспеченность собственными средствами (Kо) | 0,2 | 0,1 |

| 2 | Текущая ликвидность баланса (kт.л) | 1,3 | 1,2 |

| 3 | Интенсивность оборота авансируемого капитала (Kи) | 0,4 | 0,4 |

| 4 | Эффективность управления организацией (Kм) | 0,05 | – |

| 5 | Рентабельность собственного капитала (Kр) | – | – |

Примечание . На начало и конец анализируемого периода рейтинг предприятия был ниже нормативного значения, кроме того, наблюдалась тенденция его дальнейшего снижения. Таким образом, финансовое состояние анализируемого предприятия следует охарактеризовать как неудовлетворительное.

Задание 2.3.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать рейтинговое число для данного предприятия.

Антикризисное управление

Антикризисное управление основано на возможности предвидеть кризис, анализе его симптомов и включает комплекс мер по уменьшению отрицательных последствий кризиса. Поэтому основой системы антикризисного управления является возможность:

· предвидеть кризис;

· предупредить кризис или отсрочить его;

· управлять кризисными процессами до определенного предела;

· смягчить протекание самих кризисных процессов адекватными мерами со стороны руководства предприятия;

· нейтрализовать полностью или минимизировать последствия

кризиса.

Для российских предприятий актуальность именно антикризисного управления резко возросла в середине 1990-х гг. в связи:

· с дальнейшим ухудшением финансового положения многих предприятий, падением их платежеспособности;

· с невозможностью дальнейшей поддержки неплатежеспособных предприятий государством;

· с принятием ряда законодательных актов в области банкротства и участившейся практики проведения дел о несостоятельности (банкротстве) предприятий.

Однако для понимания самой сути антикризисного управления необходимо рассмотреть понятие «кризис предприятия».

Кризис предприятия рассматривается как смена тенденции роста на тенденцию понижения и является неотъемлемой характеристикой рыночной экономики.

Исходя из этого, любое управление – антикризисное, а содержание и методы эффективного (обычного) и антикризисного управления не отличаются. Очевидно, что, отталкиваясь от него, сложно найти специфическое определение антикризисного управления.

Фазы кризиса отличаются содержанием, последствиями и необходимыми мерами по их устранению. Рассмотрим фазы кризиса:

· Первая – снижение рентабельности и объемов прибыли (кризис в широком смысле). Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и тактического (снижение издержек, повышение производительности).

· Вторая – убыточность производства. Следствием этого является уменьшение резервных фондов предприятия (если таковые имеются); в противном случае сразу наступает третья фаза. Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

· Третья – истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы, так как отсутствуют средства на ее проведение. Нужны оперативные меры по стабилизации финансового положения предприятия и изысканию средств на проведение реструктуризации. В случае непринятия таких мер или их неудачи кризис переходит в четвертую фазу.

· Четвертая – неплатежеспособность. Предприятие достигло того критического порога, когда нет средств профинансировать даже сокращенное воспроизводство и/или платить по предыдущим обязательствам. Возникает угроза остановки производства и/или банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса.

Таким образом, для третьей и четвертой фаз характерны нестандартные (экстремальные) условия функционирования предприятия, требующие срочных вынужденных мер. Ключевым моментом здесь является наступление или приближение фазы неплатежеспособности. Именно эта ситуация и должна быть объектом антикризисного управления. Рассмотрим кризис с позиций внешней и внутренней угрозы для предприятия.

· Внешняя угроза – неспособность предприятия мобилизовать необходимый объем оборотных средств для выполнения своих обязательств перед кредиторами – выплаты и обслуживания долгов.

· Внутренняя угроза – неспособность обеспечить объем оборотных средств, требуемых для ведения хозяйственной деятельности (поддержание величины оборотных средств на соответствующем уровне осуществляется за счет денежных и эквивалентных им ресурсов предприятия).

Итак, кризис – это дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах.

Этому определению соответствует следующее неравенство, представляющее с такой точки зрения экономическую формулу кризиса: Денежные средства < ТХП + ТФП, (2.4.1)

где ТХП – текущая хозяйственная потребность в оборотных средствах;

ТФП – текущая финансовая потребность в оборотных средствах. Текущая финансовая потребность в оборотных средствах (ТФП) –наиболее простая и понятная часть формулы. ТФП определяется как сумма предстоящих на момент расчета формулы выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в случае просроченных платежей) за планируемый период. Покрывается ТФП денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачетными операциями.

Текущая хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между суммой производственных и непроизводственных расходов на планируемый период, с одной стороны, и объемом производственных запасов предприятия в пределах размеров, предусмотренных сметой, с другой. Иными словами, если по смете месячный расход сырья «А» составляет 10 млн р., тогда как на складе его имеется лишь на 8 млн р., то ТХП составляет 2 млн р. Если же сырья на складе на 12 млн р., то потребность в оборотных средствах отсутствует («отрицательной» потребности при этом не возникает).

Определение порогового значения ТХП, невозможность обеспечения которого является критическим, зависит от отраслевой принадлежности и других особенностей предприятия. Например, в химии и металлургии существует минимальный технологически допустимый объем производства, а для металлообработки нет. Объем постоянных (накладных) расходов также не может служить однозначным критерием порогового значения потребности в оборотных средствах, поскольку может быть скорректирован. ТХП покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачетными операциями (т. е. поставкой в нужные сроки по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены денежные средства предприятия).

Денежные средства – собственно денежные и эквивалентные им средства (в настоящее время до 85 % всех расчетов осуществляется взаимозачетными схемами). Можно считать, что именно сумма денежных средств является показательной для определения кризисного состояния предприятия. Во-первых, каждая взаимозачетная операция может быть достаточно легко приведена к денежной оценке (с учетом стоимостных и временных потерь). Во-вторых, конкретные краткосрочные активы сильно отличаются по степени ликвидности. Так, дебиторская задолженность может быть безнадежной независимо от формальных сроков и обязательств по ее погашению, а запасы готовой продукции – мертвым грузом. При этом их наличие никак не обеспечивает реальной платежеспособности предприятия, которую в конечном итоге определяют именно денежные средства.

Уточним, упомянутый выше эквивалент денежных средств – это величина покрытия потребности предприятия в оборотных средствах за конкретный период времени неденежными видами краткосрочных активов предприятия. Например, если партия готовой продукции стоимостью 100 млн. р. будет в течение месяца путем взаимозачета обменена на сырье для производства на сумму 90 млн. р., то она является месячным эквивалентом денежных средств в размере 90 млн. р.

Таким образом, стандартная логика экономического и финансового расчета здесь неприменима. При расчете денежных и эквивалентных им средств предприятия принципиальное значение имеют два фактора – структура потребностей предприятия (сырье, материалы, денежные средства) и время, в течение которого эти потребности должны быть удовлетворены.

Фактор времени. Время всегда имеет экономическую цену, однако в условиях кризиса она рассчитывается на совершенно иных основаниях, чем, скажем, при анализе инвестиционного проекта. Так, просроченный платеж на сумму 500 минимальных размеров оплаты труда (МРОТ) через 3 мес. может обернуться обвалом всех обязательств предприятия, даже тех, которые должны быть погашены через несколько лет. Это обстоятельство определяет цену каждого дня из этих 90, т. е. возникает своего рода «релятивистский эффект».

Цена времени учитывается в стандартных процедурах дисконтирования, применяемых в финансовых расчетах. Эти процедуры основаны на уменьшении величины будущего денежного потока на некоторую величину, находящуюся в степенной зависимости от продолжительности ожидания поступления средств и ставки дисконтирования. Последняя учитывает темпы инфляции и плату за инвестиционный риск. Ее величина является ключевым аспектом фактора времени. Для экономик развитых стран характерны дисконтные ставки в 5–7 %.

Величина ставки дисконтирования в первую очередь связана с периодом возможного предвидения экономической ситуации. Чем он короче, тем она выше. Условие стабильности позволяет достаточно далеко прогнозировать экономическую ситуацию. Между тем для кризисного предприятия период предвидения ограничен моментом принятия арбитражным судом решения по процессу о банкротстве. Впрочем, вопросы цены времени являются предметом отдельного рассмотрения. Другой важный, в том числе с психологической точки зрения, аспект фактора времени в условиях кризиса заключается в том, что у «падающего» предприятия нет будущего. Если через 3 мес. предприятие окажется ответчиком по арбитражному процессу о банкротстве, то любые планы приобретают абстрактный характер. Если предприятие преодолеет кризис, тогда у него появится будущее, причем значительно отличающееся от «докризисного», которым необходимо пожертвовать для

спасения.

Причины кризиса и направления выхода из него. Кризис предприятия вызывается несоответствием его финансово-хозяйственных показателей требованиям внешней среды, что в свою очередь обусловлено

неверной стратегией, неадекватной организацией бизнеса и, как следствие, слабым адаптированием к требованиям рынка.

Способом решения подобных проблем или устранения самой возможности их возникновения является реструктуризация предприятия, проводимая на основе тщательно разработанной стратегии. Однако реструктуризацию в полном объеме необходимо и возможно проводить лишь при первых признаках надвигающегося кризиса (т. е. на первой, самое позднее – второй фазе), тогда как в зоне «ближнего» банкротства ни времени, ни средств на нее уже нет. Следовательно, перед предприятием, стремящимся выйти из кризиса, стоят две последовательные задачи: устранить последствия кризиса – восстановить платежеспособность и стабилизировать финансовое положение предприятия; устранить причины кризиса – разработать стратегию развития и провести на ее основе реструктуризацию предприятия в целях недопущения повторения кризисных явлений в будущем. Сама реструктуризация – инструмент «нормального» управления; она построена на его принципах и слабо связана с собственно антикризисной спецификой.

Инструментом антикризисного управления является стабилизационная программа, куда должен входить комплекс мероприятий, направленных на восстановление платежеспособности предприятия. Сроки ее осуществления для предприятия, находящегося в зоне «ближнего» банкротства, крайне ограничены, ведь резервных фондов у него уже, как правило, нет, а финансовые вливания извне исключены. Именно здесь начинают проявляться принципиальные отличия антикризисного управления от обычного. Эти отличия заключаются в смене критериев принятия решений.

Критерии принятия решений в условиях антикризисного управления. В рамках «нормального» управления данный критерий можно свести к достижению стратегических целей развития в долгосрочном аспекте и максимизации прибыли в краткосрочном. При переходе предприятия в кризисное состояние долгосрочный аспект теряет свою актуальность («нет будущего»), а в краткосрочном аспекте критерием становится максимизация или экономия денежных средств.

При этом максимизация денежных средств может и должна осуществляться мерами, не приемлемыми с позиций обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня. С финансовой точки зрения это можно проиллюстрировать с помощью графика. Наступление кризиса означает превышение расходования денежных средств над их поступлением в условиях отсутствия резервов покрытия.

Сущность стабилизационной программы заключается в маневре денежными средствами для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис.

Заполнение такой «кризисной ямы» может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией).

Рассмотрим мероприятия стабилизационной программы, обеспечивающие решение этой задачи.

1. Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Это требует решительных и нередко шокирующих обычного руководителя предприятия шагов, так как связано со значительными потерями. Методы определения приемлемого уровня потерь (дисконта) в данной работе не рассматриваются, однако отметим, что потери неизбежны.

Продажа краткосрочных финансовых вложений – наиболее простой и сам собой напрашивающийся шаг для мобилизации денежных средств. Как правило, на кризисных предприятиях он уже совершен. Еще одно замечание. В условиях фактической стагнации фондового рынка дисконт при продаже ценных бумаг бессмысленно рассчитывать – они идут по той цене, по которой их готовы купить.

Продажа дебиторской задолженности также очевидна и предпринимается в настоящее время многими предприятиями. Специфика этой меры в рамках стабилизационной программы заключается в том, что потери здесь могут быть гораздо больше, чем представляется руководству кризисного предприятия. В некоторых случаях расчетный дисконт может составлять 100 %, что, как и в случае с краткосрочными финансовыми вложениями, означает продажу по любой предлагаемой цене.

Продажа запасов готовой продукции сложнее, так как, во-первых, предполагает продажу с убытками, а во-вторых, ведет к осложнениям с налоговыми органами. Однако, как уже отмечалось, суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств, а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений.

Продажа избыточных производственных запасов. Наличие на складе сырья «А» на месяц является избыточным запасом, если сырья «Б» осталось на одну неделю, а денег для его закупки нет. Поэтому для обеспечения производства необходимо реализовать часть запасов сырья «А» по цене, ниже покупной, несмотря на то что через некоторое время его опять придется закупать, вероятно, по более высокой цене. Это еще один пример маневра прошлыми и будущими денежными средствами.

Продажа инвестиций (деинвестирование) может выступать как остановка ведущихся инвестиционных проектов с продажей объектов незавершенного строительства и неустановленного оборудования или как ликвидация участия в других предприятиях (продажа долей). Решение о деинвестировании принимается на основании анализа сроков и объемов возврата средств на вложенный капитал. При этом стратегические соображения не играют определяющей роли (если конкретный инвестиционный проект начнет давать отдачу за пределами горизонта антикризисного управления, он может быть ликвидирован). Сохранение долгосрочных инвестиционных проектов в условиях кризиса – верный путь к банкротству.

Продажа нерентабельных производств и объектов непроизводственной сферы наиболее сложна и предполагает особый подход. Часть нерентабельных производственных объектов, как правило, входит в основную технологическую цепочку предприятия. При этом в стабилизационной программе невозможно корректно определить, какие из них имеет смысл сохранить, а какие в любом случае следует ликвидировать – это требует детального анализа, осуществимого только в рамках реструктуризации. Та же проблема присутствует и при мероприятиях по уменьшению ТХП.

Для того чтобы минимизировать риск от подобного шага, необходимо ранжировать производства по степени зависимости от них технологического цикла предприятия. Ранжирование ввиду сжатых сроков осуществляется преимущественно экспертным методом с учетом следующих правил.

В первую очередь продаже подлежат объекты непроизводственной сферы и вспомогательные производства, использующие универсальное технологическое оборудование (например, ремонтно-механические и строительно-ремонтные цеха). Их функции передаются внешним подрядчикам.

Во вторую очередь ликвидируются вспомогательные производства с уникальным оборудованием (цеха подготовки производства, отдельные ремонтные подразделения). Отсутствие этих производств в будущем можно будет компенсировать как за счет покупки соответствующих услуг, так и их воссоздания в экономически оправданных масштабах при необходимости.

В третью очередь избавляются от нерентабельных объектов основного производства, находящихся в самом начале технологического цикла. Их функции также передаются внешним поставщикам. В некоторых случаях объекты второй и третьей очередей целесообразно поменять местами.

В четвертую (последнюю) очередь отказываются от нерентабельных производств, находящихся на конечной стадии технологического цикла. Причем такая мера скорее приемлема для предприятий, обладающих не одной, а несколькими технологическими цепочками, а также для предприятий, полуфабрикаты которых имеют самостоятельную коммерческую ценность. Особенно если эти полуфабрикаты более рентабельны, чем конечный продукт.

Ликвидация объектов основного производства в жестких условиях антикризисного управления весьма нежелательна и допустима только в качестве крайней меры. Оптимальным было бы решение их судьбы в рамках реструктуризации, а не стабилизационной программы. Продажу основных фондов скорее всего придется производить по цене ниже их балансовой стоимости, а это означает проблемы с налогообложением в будущем.

2. Уменьшение ТХП. Сущность – максимально быстрое и радикальное снижение неэффективных расходов.

Остановка нерентабельных производств – первый шаг, который необходимо совершить. Если убыточное производство нецелесообразно или его невозможно продать, то его нужно остановить, чтобы немедленно исключить дальнейшие убытки. Исключение составляют объекты, остановка которых приведет к остановке всего предприятия. Критерии ранжирования производств здесь те же, что и при их ликвидации. На данном этапе, как правило, совершаются две ошибки:

Первая ошибка – производство продолжают эксплуатировать, так как его продукция находит сбыт, хотя и по цене ниже фактической себестоимости. Это достаточно распространенная картина на предприятиях, где есть возможность искажения калькуляции себестоимости отдельных продуктов.

Вторая ошибка – производство продолжают эксплуатировать, так как нет средств на его консервацию. Консервация – мера, естественная для нормальных условий хозяйствования, но неприемлемая для кризисных, поскольку является еще одним выражением заботы о будущем. Если производство необходимо остановить, но нет возможности провести консервацию, то оно должно быть остановлено без нее (исключение составляют лишь те ситуации, когда данная акция может вызвать аварию). При этом приход оборудования в негодность или затраты на его ремонт в дальнейшем представляют собой еще один пример маневра соответственно прошлыми или будущими денежными средствами. Причем восстанавливать оборудование придется, только если повторный пуск производства будет стратегически и экономически оправдан.

Выведение из состава предприятия затратных объектов является еще одним способом снять непроизводительные издержки на объекты, которые пока не удалось продать. Оно осуществляется в форме учреждения дочерних обществ. Всякое дальнейшее финансирование выведенных объектов исключается, что стимулирует предпринимательскую инициативу персонала последних. Отметим, что наличие дочерних обществ может пригодиться предприятию в случае арбитражных исков. Это позволит выиграть время, в течение которого права участия в данных обществах будут описаны, переданы кредиторам и затем реализованы (при условии, что ни денег на счету, ни дебиторской задолженности, ни краткосрочных вложений у предприятия уже нет).

3. Уменьшение ТФП. На практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, а с другой – оправдывает такие его формы, которые в нормальном состоянии неудовлетворительны.

Выкуп долговых обязательств с дисконтом – одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. Тонкость данного решения в рамках стабилизационной программы заключается в условиях, на которых можно провести выкуп.

Основные условия:

· выкупаются только те долги, которые непосредственно определяют ТФП, а не те, срок платежа или взыскания по которым относительно удален во времени;

· сумма, которую можно потратить на выкуп долгов, зависит от уровня ТХП, т. е. нельзя тратить средства на выкуп долгов в ущерб хозяйственной деятельности;

· допустимая цена выкупа долгов обусловливается собственным дисконтом предприятия, т. е. выкуп долгов должен рассматриваться как инвестиционный проект.

Конвертация долгов в уставный капитал – крайне болезненный шаг. Она может быть осуществлена как путем расширения уставного фонда (при отсутствии формальных ограничений), так и через уступку собственниками предприятия части своей доли (пакета акций). Строго регламентированных методов принятия такого решения нет, все определяется во время переговоров с кредиторами.

Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки последней. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции.

Процедура антикризисного управления по российскому законодательству. В Российской Федерации разработан ряд критериев, основанных на данных финансового анализа предприятия и позволяющих определить его как действительного или потенциального банкрота, наметить перспективы выхода его из кризиса или выявить полную бесперспективность принятия каких-либо мер и необходимость ликвидации предприятия.

Задержка платежей по требованиям кредиторов на срок более 3 месяцев с момента наступления срока их исполнения рассматривается как неспособность предприятия вовремя удовлетворять требования.

В соответствии с Законом РФ «О несостоятельности (банкротстве) предприятий» [11] от 26.10.02 г. в Российской Федерации принят ряд нормативных документов, в которых разработаны и утверждены критерии неплатежеспособности и методы антикризисного управления. В табл. 2.4.1 представлены критерии платежеспособности предприятия, которые являются определяющими при принятии решения о неплатежеспособности, и их нормативные значения, на основе анализа которых такое решение принимается. В качестве таких критериев приняты:

· коэффициент текущей ликвидности;

· коэффициент обеспеченности оборотными средствами;

· коэффициент восстановления (утраты) платежеспособности.

Структура баланса предприятия считается неудовлетворительной, а оно само неплатежеспособным, если хотя бы один из двух первых коэффициентов оказывается ниже нормативного. При этом значение показателя восстановления (утраты) платежеспособности больше единицы говорит о возможности предприятия в будущем повысить свою платежеспособность.

Если же первые два показателя соответствуют норме, а последний существенно ниже единицы, то из этого следует, что предприятие хотя и платежеспособно на данный момент, но в будущем может иметь серьезные проблемы с ликвидностью.

Таблица 2.4.1

Показатели платежеспособности предприятия

| Показатель | Обозначение | Что характеризует | Формула расчёта | Нормативное значение |

| Текущей ликвидности |

| Возможность погасить текущую задолженность за счет ликвидных активов | ОА/КО, где ОА –оборотные активы; КО – краткосрочные обязательства | ≥ 2,0 |

| Обеспеченности собственными средствами |

| Обеспеченность собственными оборотными средствами | (СС – ВА)/ОА, где СС – собственные средства; ВА – внеоборотные активы | ≥ 0,1 |

| Восстановления (утраты) платежеспособности |

| Вероятность восстановления в будущем платежеспособности (утраты) | (2kт.л к– kт.лн)/2, где kт.лк– коэффициент текущей ликвидности на конец отчетного периода; kт.лн – коэффициент текущей ликвидности на начало отчетного периода. | ≥ 1,0 |

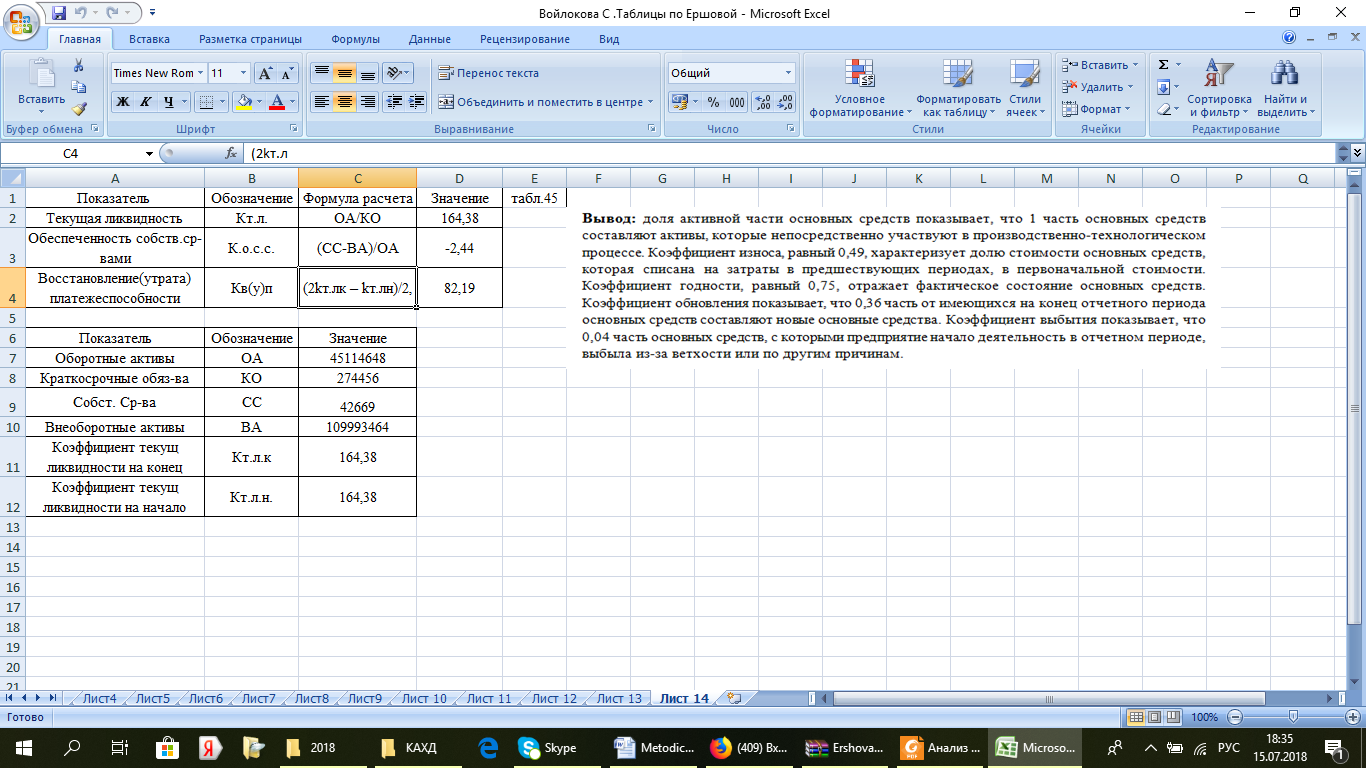

Пример 2.4.1. На предприятии (по данным бухгалтерской отчетности) были получены следующие значения коэффициентов (рис. 2.4.1).

Рис.2.4.1.Фрагмент листа электронной таблицы Microsoft Excel расчета показателей платежеспособности предприятия

Задание 2.4.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать показателей платежеспособности предприятия.

Таким образом, в результате проведения анализа хозяйственной деятельности признание неудовлетворительной структуры баланса предприятия служит основанием для Федеральной службы России по финансовому оздоровлению и банкротству (ФСФО) о возбуждении против предприятия дела о несостоятельности (банкротстве) и применении к нему в обязательном порядке мер антикризисного управления.

К мерам антикризисного управления относятся:

·реорганизационные меры (санация, внешнее управление);

·ликвидационные меры (конкурсное производство);

·мировое соглашение.

1. Внешнее управление имуществом должника вводится на основании ходатайства, которое может быть подано должником, собственником должника или кредитором, в котором обосновывается целесообразность данной процедуры и предлагается кандидатура внешнего управляющего. Внешнее управление может быть введено только в том случае, если существует реальная возможность восстановления платежеспособности предприятия. Максимальный срок внешнего управления – 18 мес.; на весь его период вводится мораторий на удовлетворение требований кредиторов к должнику.

Внешний управляющий назначается арбитражным судом на конкурсной основе (из представленных должником или кредиторами кандидатур) и должен соответствовать следующим требованиям:

·быть юристом или экономистом или иметь опыт хозяйственной работы;

·не иметь судимостей;

·не быть должностным лицом в администрации предприятия должника или предприятий-кредиторов.

С момента назначения на внешнего управляющего возлагаются следующие функции:

·руководство предприятием-должником;

·отстранение по необходимости руководства от управления предприятием-должником;

·прием на работу и увольнение работников;

·распоряжение имуществом компании;

·созыв собрания кредиторов; разработка плана проведения внешнего управления имуществом должника и организация его выполнения и прочие функции, предусмотренные законом.

При этом варианте реорганизации косвенное влияние на деятельность предприятия имеет собрание кредиторов, реализующее следующие функции:

·утверждение плана внешнего управления;

·контроль за деятельностью внешнего управляющего;

·определение размера вознаграждения внешнего управляющего и др.

Основным достоинством этой формы реорганизации предприятия является отсутствие необходимости в денежных вливаниях в него и временный мораторий на удовлетворение требований кредиторов, который может быть продлен на полтора года.

При этом администрация и собственники предприятия-должника практически на полтора года (максимальный срок внешнего управления) утрачивают контроль над предприятием, так как внешний управляющий, как правило, действует в первую очередь в интересах предприятий-кредиторов.

2. Санация, как и внешнее управление, может проводиться на основании ходатайства собственника предприятия-должника или кредиторов. Преимущественное право на участие в санации имеют собственник предприятия-должника, кредиторы, члены трудового коллектива. Основанием для проведения санации является реальная возможность восстановить платежеспособность предприятия для продолжения его деятельности путем предоставления ему финансовой помощи собственником или иными лицами. Если никто не воспользовался преимущественным правом на участие в санации, то арбитражный суд объявляет конкурс на участие в санации и по его итогам определяет лиц, которые примут в ней участие. По истечении года с момента начала санации должно быть удовлетворено не менее 40 % всех долговых обязательств, при этом общая продолжительность процесса санации не должна превышать 18 мес. В отдельных случаях суд может продлить этот срок, но не более чем на 6 мес. При неэффективном проведении санации суд может принять решение о ее прекращении. Санация отличается от внешнего управления тем, что в случае открытия дела о несостоятельности собственник может сохранить своевлияние на деятельность предприятия, однако при этом ему понадобятся существенные денежные вложения. В противном случае в зависимости от конкретных условий участия прочих лиц в санационных мероприятиях контроль может быть утрачен навсегда.

3. Конкурсное производство. Если при открытии дела о несостоятельности (банкротстве) предприятия отсутствует ходатайство о введении внешнего управления или проведении санации и нет вывода арбитражного суда о возможности реального восстановления платежеспособности за счет проведения подобных процедур, может быть принято решение о начале конкурсного производства.

Цель конкурсного производства – удовлетворение требований кредиторов и объявление должника свободным от долгов, а также охрана сторон от неправомерных действий друг друга. Конкурсное производство следует за признанием должника банкротом и, по сути, представляет собой ликвидацию предприятия и распродажу его имущества.

С момента принятия решения об открытии конкурсного производства:

·запрещается передача либо другое отчуждение имущества должника, погашение его обязательств (исключение при этом составляют платежи кредиторам-залогодержателям, а также платежи, связанные с затратами на конкурсное управление);

·считаются наступившими сроки исполнения всех долговых обязательств;

·прекращается начисление пени и процентов по всем видам задолженности.

Конкурсный управляющий назначается арбитражным судом, и им же освобождается от своих обязанностей бывший руководитель предприятия. Кандидатура конкурсного управляющего должна соответствовать тем же требованиям, что и внешнего управляющего.

На конкурсного управляющего возлагаются следующие функции:

·распоряжение имуществом должника;

·анализ финансового состояния должника и обоснованности требований к нему кредиторов, принятие или отклонение этих требований;

·формирование конкурсной массы (инвентаризация и оценка имущества должника), взимание дебиторской задолженности;

·предоставление в арбитражный суд и кредиторам необходимой информации о финансовом состоянии должника и его имуществе на момент открытия конкурсного производства; · управление предприятием-должником;

·формирование ликвидационной комиссии и руководство ею;

·созыв собрания кредиторов.

Как и в случае внешнего управления, контроль за деятельностью конкурсного управляющего осуществляется собранием кредиторов, причем в состав этого собрания входят сам должник и представитель трудового коллектива предприятия-должника.

В ходе конкурсного производства происходит инвентаризация, оценка и распродажа имущества предприятия-должника. Продажа происходит на конкурсной основе тому покупателю, кто предложит наибольшую цену.

Должник считается полностью свободным от долгов после удовлетворения всех требований. По завершении всей работы конкурсный управляющий предоставляет в суд отчет о своей деятельности.

Конкурсное производство является для должника самым невыгодным выходом из кризисной ситуации, так как:

·полностью теряется контроль над предприятием;

·в первую очередь будет распродано не лишнее, а наиболее ликвидное имущество (в противном случае предприятие само могло бы провести его реализацию более эффективно);

·цены на реализуемое имущество, вероятно, будут существенно занижены;

·по окончании конкурсного производства предприятие, у которого осталось нереализованное имущество, скорее всего не сможет возобновить свою деятельность.

4. Мировое соглашение представляет собой такую форму процедуры банкротства, которую могут заключить должник и кредиторы на любой стадии рассмотрения арбитражным судом дела о банкротстве. Как правило, мировое соглашение должно содержать положения о размере, сроках и порядке исполнения обязательств должника путем предоставления отступного, прощения долга и т. д. Мировое соглашение может содержать условия об отсрочке или рассрочке исполнения обязательств должника, о скидке с долга, об исполнении обязательств должника третьими лицами и т. д. Мировое соглашение может быть заключено только после погашения задолженности по требованиям кредиторов первой и второй очереди.

ЗАКЛЮЧЕНИЕ

В данном учебном пособии содержатся наиболее важные для понимания аспекты анализа и диагностики финансово-хозяйственной деятельности предприятия.

Представленные материалы содержат наиболее нужную и полезную информацию, отобранную из достаточно большого количества современной серьезной научной и инструктивно-нормативной литературы.

Более того, в учебное пособие были включены некоторые достаточно сложные для изучения темы:

•методы оценки конкурентоспособности предприятия;

•методы рейтинговой оценки предприятия;

•антикризисное управление;

•иные разделы, важные для формирования высокопрофессионального специалиста-менеджера.

Учитывая специфику подготовки специалистов в техническом вузе, в учебное пособие были включены выдержки из нормативных материалов, необходимых для работы над курсовыми проектами.

В отдельный раздел включены задачи, позволяющие закрепить теоретические навыки.

Контрольные вопросы

1. Что такое банкротство?

2. Сущность методики оценки ликвидности баланса.

3. Что такое абсолютная, нормальная и ограниченная платежеспособность?

4. Для чего составляют реклассифицированный баланс и его основные составляющие?

5. Что является основным признаком банкротства?

6. Виды несостоятельности субъекта хозяйствования.

7. Наиболее распространенные методы диагностики вероятности

банкротства.

8. Что такое рейтинг? Назовите главную цель официальных рейтингов.

9. Недостатки рейтинговых оценок.

10. Назовите основные этапы метода многомерного рейтингового анализа.

11. Что такое антикризисное управление?

12. Что такое кризис предприятия? Перечислите его основные фазы.

13. Что такое внешние и внутренние угрозы для предприятия?

14. Что такое стабилизационная программа?

15. Основные мероприятия стабилизационной программы.

16. Перечислите меры антикризисного управления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Ч.1. Федеральный закон от 30.11.94 № 51–ФЗ. Ч. 2. Федеральный закон от 26.01.96 № 14–ФЗ (Редакция от 23.05.2018N 116-ФЗ(с изм. и доп., вступ. в силу с 03.06.2018)

2. Федеральный закон «Об аудиторской деятельности» от 07.08.01 № 119–ФЗ Редакция от 30.12.2008 N 307-ФЗ (с изм. и доп., вступающими в силу с 01.01.2010)

3. Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

2. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

3. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

4. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

5. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

6. Приказ Минфина России от 28.08.2014 N 84н (ред. от 21.02.2018) "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

7. Приказ Минфина России от 10.12.2002 N 126н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" (Зарегистрировано в Минюсте России 27.12.2002 N 4085)

8. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

9. Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ (последняя редакция)

10. Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа"

11. "Положение о порядке и критериях оценки финансового положения юридических лиц - учредителей (участников) кредитной организации" (утв. Банком России 19.06.2009 N 337-П) (ред. от 21.06.2012) (Зарегистрировано в Минюсте России 16.07.2009 N 14356)

12. Приказ Минэкономики РФ от 01.10.1997 N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"

13. Савицкая Г. В. Анализ хозяйственной деятельность [Текст]: учебное пособие /Г. В. Савицкая – 2-е изд. испр. и доп. - Минск: РИГТО, 2012. - 267 с.

14. Тимофеева Н.Ю. Оптимизация прогнозного бюджета оборотных средств предприятия с использованием облигационного портфеля / Н.Ю. Тимофеева, Л.П. Яновский // Финансы и кредит. – М., 2011. – № 13 (445). – с. 31-45.

15. Тимофеева Н.Ю. Практикум по построению Экономико-математических моделей управления производством/Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2014-83 с.

16. Тимофеева Н.Ю. Бюджетирование денежных средств предприятия с использованием моделей управления финансовым инвестиционным портфелем предприятия /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2016-120 с.

17. Тимофеева Н.Ю. Практикум по комплексному анализу хозяйственной деятельности (продвинутый уровень) (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-111 с.

18. Тимофеева Н.Ю. Комплексный анализ хозяйственной деятельности: Оборотные активы предприятия (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-67 с.

19. Тимофеева Н.Ю. Комплексный анализ хозяйственной деятельности: Финансы предприятия (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-66 с.

20. Шеремет А. Д. Теория экономического анализа: учебник. – 2-е изд., доп. – М.: ИНФРА-М, 2005. – 366 с.

ПРИЛОЖЕНИЕ 1. ЗАДАЧИ ПО АНАЛИЗУ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Задача П1

Величина текущих активов предприятия на конец отчетного года составила 3350 тыс. р., срочные обязательства предприятия – 2680 тыс. р.

Какой должна быть прибыль предприятия в последующие шесть месяцев, чтобы достигнуть нормативного значения коэффициента покрытия, равного двум, при условии, что сумма срочных обязательств не возрастет.

Задача П2

Имеется следующая информация:

Таблица П1

Исходные данные задачи П2

| Выручка от реализации | 3000000 |

| Соотношение выручки и величины собственных оборотных средств | 2:1 |

| Соотношение внеоборотных и оборотных средств | 4:1 |

| Коэффициент текущей ликвидности | 3:1 |

Рассчитайте:

· величину краткосрочной кредиторской задолженности;

· величину внеоборотных активов.

Задача П3

Приведены следующие данные о предприятии (тыс. руб.):

Таблица П2

Исходные данные задачи П3, тыс. руб.

| Внеоборотные активы | 1900 | |

| Оборотные средства: Дебиторская задолженность; производственные запасы; денежные средства | 505 350 150 5 | |

| Краткосрочные пассивы | 725 | |

| Кредиторская задолженность | 315 | |

| Начисления | 130 | |

| Заемные средства | 280 | |

| Чистый оборотный капитал | -220 | |

| Всего | 1680 |

Рассчитайте:

· коэффициент текущей ликвидности;

· коэффициент быстрой ликвидности.

Задача П4

Выручка фирмы – 45000 тыс. руб.; чистая рентабельность – 5 %; совокупные активы – 24000 тыс. руб. ; собственный капитал – 8000 тыс. руб.; выпущен 2000 тыс. обыкновенных акций. Привилегированные акции не выпускались. Определить значения показателей:

· чистая прибыль (после уплаты налогов);

· RОА;

· RОЕ;

· коэффициент оборачиваемости совокупных активов;

· балансовая стоимость акции.

Задача П5

Факторный анализ изменения результативного показателя выполнить способом относительных разниц.

Таблица П3

Исходные данные задачи П5, тыс. руб.

| Денежные средства и ликвидные ЦБ | 200,00 |

| Основные средства | 383,50 |

| Выручка от реализации | 2000 |

| Чистая прибыль | 150,00 |

| Коэффициент быстрой ликвидности | 2,0 |

| Коэффициент текущей ликвидности | 3,0 |

| DSO | 40 дней |

| ROE | 12 % |

| Акционерный капитал состоит только из обыкновенных акций; имеются также краткосрочная и долгосрочная кредиторская задолженность |

Рассчитать:

· величину дебиторской задолженности;

· краткосрочную кредиторскую задолженность;

· оборотные средства;

· общую сумму активов;

· ROA;

· акционерный капитал;

· долгосрочную кредиторскую задолженность.

Допустим, что по Вашим расчетам величина дебиторской задолженности 111,1 у. е. Предположим, что фирма сможет снизить свой DSO с 40 до 30 дней. Каким образом это скажется на движении денежных средств? Если бы полученные деньги были использованы для выкупа своих акций (по балансовой стоимости) и тем самым снижена величина акционерного капитала, как это повлияло бы на: ROE; ROA; структуру источников средств.

Задача П6

Имеются следующие исходные данные:

Таблица П4

Исходные данные задачи П6, тыс. руб.

| Исходные данные | Отчетный период | Предыдущий период |

| Денежные средства | 21 | 45 |

| Ликвидные ценные бумаги | 0 | 33 |

| Дебиторская задолженность | 90 | 66 |

| Запасы | 225 | 159 |

| Всего оборотных средств | 336 | 303 |

| Основные средства (первоначальная стоимость) | 450 | 225 |

| Износ | -123 | -78 |

| Основные средства (остаточная стоимость) | 327 | 147 |

| Всего активов | 663 | 450 |

| Кредиторская задолженность | 54 | 45 |

| Векселя к оплате | 9 | 45 |

| Начисления | 45 | 21 |

| Всего краткосрочных пассивов | 108 | 111 |

| Долгосрочные пассивы | 78 | 24 |

| Акционерный капитал | 192 | 114 |

| Нераспределенная прибыль | 285 | 201 |

| Долгосрочный капитал (всего) | 555 | 339 |

| Всего источников | 663 | 450 |

Таблица П5

Исходные данные задачи П6, тыс. руб.

| Выручка от реализации | 1365 |

| Затраты на производство реализованной продукции | 888 |

| Накладные расходы | 300 |

| Прибыль до вычета процентов и налогов | 177 |

| Проценты к уплате | 10 |

| Прибыль до вычета налогов | 167 |

| Налоги | 67 |

| Чистая прибыль | 100 |

Рассчитать:

1. Какой будет доля выплаты дивидендов в отчетном году?

2. Вывести расширенную формулу фирмы «DuPont» для фирмы по отчетному году.

3. Сделать выводы и сравнить со среднеотраслевыми показателями, если, расширенная формула фирмы «DuPont» по отрасли в отчетном году имела следующий вид:

Рентабельность продукции (6,52)

* ресурсоотдача (1,82)

* мультипликатор собственного капитала (1,77) = RОЕ (21 %).

Задача П7

Уровень рентабельности повысился на 8 % в связи с увеличением суммы прибыли на 2000 тыс. р. При этом прибыль возросла за счет увеличения объема продаж на 1500 тыс. р., за счет роста цен – на 1700 тыс. р., за счет роста себестоимости продукции – снизилась на 1200 тыс. р.

Определить, как изменился уровень рентабельности за счет каждого из указанных факторов методом пропорционального деления.

Задача П8

Себестоимость 1 т/км зависит от суммы затрат на создание и эксплуатацию автомобиля и среднегодовой его выработки.

Установлено, что за счет снижения среднегодовой выработки автомобиля себестоимость 1 т/км повысилась на 180 р.

При этом известно, что выработка снизилась:

а) из-за сверхплановых простоев машин на 5000 т/км;

б) сверхплановых холостых пробегов на 4000 т/км;

в) неполного использования грузоподъемности на 3000 т/км.

Определить изменение себестоимости под влиянием указанных выше факторов, используя:

а) метод пропорционального деления;

б) метод долевого участия.

Задача П9

Рассчитать способом абсолютных разниц влияние фактора структуры выпускаемой продукции на величину получаемой прибыли, используя следующую информацию:

Таблица П6

Исходные данные задачи П9, тыс. руб.

| Сорт продукции | Цена 1 т, р. | Объем реализации, т | Структура выпускаемой продукции | Выручка, тыс. р. | |||

| планируемой | фактической | планируемой | фактической | планируемой | фактической | ||

| 1 | 2700 | 225 | 200 | 0,9 | 0,8 | 607,5 | 540 |

| 2 | 2300 | 25 | 50 | 0,1 | 0,2 | 57,5 | 115 |

Задача П10

Рассчитать влияние факторов численности рабочих, количества отработанных дней, средней продолжительности рабочего дня, среднечасовой выработки на объем валовой продукции, используя методы: абсолютных и относительных разниц, цепных подстановок, процентных разностей и способ относительных разниц.

Таблица П7

Исходные данные задачи П10, тыс. руб.

| Показатель | Плановое значение | Фактическое значение | Абсолютное изменение | Выполнение плана, % |

| Объем выпускаемой продукции, тыс. р. | 160 000 | 240 000 | +80 000 | 150 |

| Среднегодовая численность рабочих, чел. | 1000 | 1200 | +200 | 120 |

| Отработано всеми рабочими за год: дней часов | 250 000 2 000 000 | 307 200 2 334 720 | +57 200 +334 720 | 122,88 116,736 |

| Среднегодовая выработка одного рабочего, тыс. р. | 160 | 200 | +40 | 125 |

| Количество отработанных дней одним рабочим за год | 250 | 256 | +6 | 102,4 |

| Среднегодовая выработка продукции одним рабочим, р. | 640 | 781,25 | +141,25 | 122,1 |

| Средняя продолжительность рабочего дня, ч | 8 | 7,6 | -0,4 | 96 |

| Среднечасовая выработка, р. | 80 | 102,796 | +22,796 | 128,5 |

Задача П11

Исследовать влияние факторов изменения величин основных фондов и фондоотдачи на изменение выпуска продукции, используя методы цепных подстановок и интегральный.

Таблица П8

Исходные данные задачи П11, тыс. руб.

| Показатели | Базовый период | Отчетный период |

| Объем выпуска продукции, млн. р. | 21 409 | 22 287 |

| Основные производственные фонды, млн. р. | 23 000 | 23 447 |

| Фондоотдача, копеек на рубль | 93,08 | 95,05 |

Задача П12

Рассчитать измерение объема выпуска продукции за счет повышения производительности труда методом цепной подстановки, используя следующую информацию:

Таблица П9

Исходные данные задачи П12, тыс. руб.

| Показатель | Плановое значение | Фактическое значение |

| Среднегодовая численность рабочих (СЧР), чел. | 1000 | 1200 |

| Среднегодовая выработка одного рабочего (СВР), тыс. р. | 160 | 200 |

| Объем выпускаемой продукции, тыс. р. | 160 000 | 240 000 |

Задача 13

Используя схему фирмы «DuPont» сравнить деятельность двух компаний на предмет участия в них своим капиталом по следующим показателям:

Таблица П10

Исходные данные задачи П13, тыс. руб.

| Компания | ROE, % | Рентабельность продукции, % | Использование производственных ресурсов, % | Финансовый леверидж |

| 1 | 26,9 | 5,6 | 1,2 | 4,0 |

| 2 | 11,3 | 6,2 | 1,3 | 1,4 |

ПРИЛОЖЕНИЕ 2. БУХГАЛТЕРСКИЙ БАЛАНС (ФОРМА №1)

| Наименование показателя | Код строки | На 31 декабря 2016 года | На 31 декабря 2015 года |

Актив

I. Внеоборотные активы

II. Оборотные активы

Пассив

III. Капитал и резервы

Дата: 2019-02-19, просмотров: 1024.