Наиболее распространенным условием платежеспособности, оцениваемой относительными показателями, является система из трех неравенств (коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности), числовые критерии которых приведены в пределах, объединяющих данные различных источников. Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

· коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

· коэффициент быстрой ликвидности – для банков;

· коэффициент текущей ликвидности – для инвесторов.

1. Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность:

(2.1.3)

(2.1.3)

2. Коэффициент быстрой ликвидности – отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение от 0,7 до 1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим:

(2.1.4)

(2.1.4)

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов (за вычетом расходов будущих периодов), включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами краткосрочных обязательств (за вычетом доходов будущих периодов и резервов предстоящих расходов):

(2.1.5)

(2.1.5)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Удовлетворяет обычно коэффициент kл.т. > 2, однако он может быть и меньше без ущерба для финансового состояния предприятия.

Несмотря на широкое распространение, приведенные выше критерии имеют следующие недостатки:

· Значение коэффициента быстрой ликвидности не должно быть меньше единицы, иное означает отсутствие возможности погасить среднесрочные обязательства, т. е. отсутствие платежеспособности по данному критерию. Признать правильным значение kл.б. < 1 – значит признать правильным отказ от исполнения обязательств.

· Коэффициент абсолютной ликвидности имеет весьма спорное критериальное значение, к тому же изменяющееся в 4 раза в зависимости от источника информации. Данное обстоятельство лишний раз свидетельствует о неопределенности, а значит, и о нерациональности данного отношения как критерия «абсолютной» платежеспособности. Проще и с совершенно логичным обоснованием следует использовать отношение стоимости активов первой группы к сопряженным пассивам. Это отношение должно быть больше единицы без какого либо запаса, поскольку активы первой группы– это непосредственно денежные средства или высоколиквидные ценные бумаги.

Таким образом, первое неравенство в системе относительных показателей необходимо заменить на А1/П1 > 1. При такой замене ни один из коэффициентов ликвидности не может быть меньше единицы.

В некоторых источниках приводится также «коэффициент общей ликвидности», представляющий собой отношение суммы трех первых групп актива к трем первым группам пассива. Однако поскольку третья группа пассива не может «по определению» характеризовать текущие обязательства, данный коэффициент не должен применяться при оценке текущей платежеспособности (он может применяться при оценке долгосрочной платежеспособности), и поэтому выше не рассматривается. Исходя из приведенных обоснований, классификацию видов платежеспособности, оцененной с помощью как абсолютных, так и относительных показателей, можно считать идентичной.

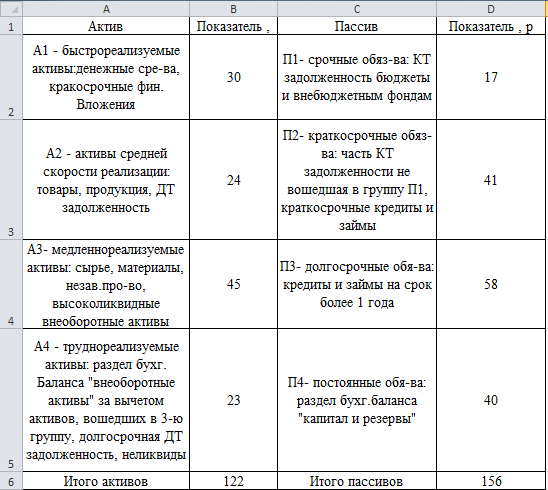

Пример 2.1.1. Оценить текущую платежеспособность. Исходные данные приведены на рис. 2.1.1.

Рис. 2.1.1.Фрагмент листа электронной таблицы Microsoft Excel реклассифицированный баланс для оценки платежеспособности.

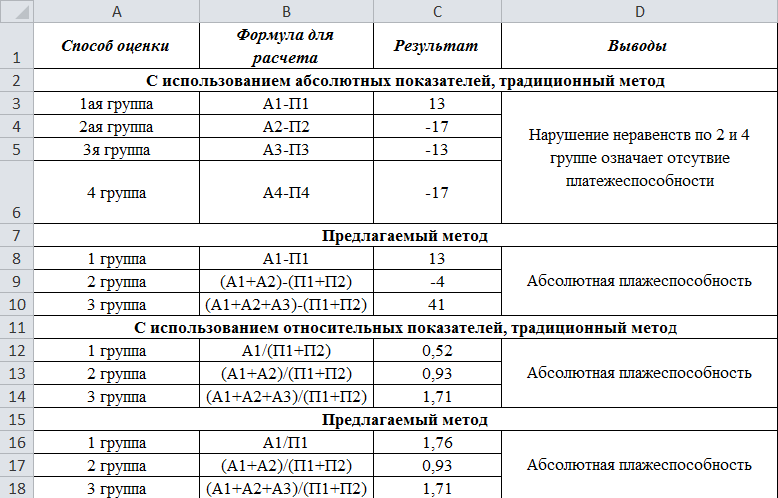

Решение. Оценку платежеспособности проведем с помощью различных методов и сравним соответствующие расчеты рис. 2.1.2.

Рис. 2.1.2. Фрагмент листа электронной таблицы Microsoft Excel сравнение методов оценки платежеспособности

Из рис. 2.1.2 видно, что предлагаемые способы оценки платежеспособности могут дать результат, отличный от традиционного. Таким образом, предложения заключаются в следующем:

· необходимо применять единую классификацию платежеспособности, оцененной с помощью как абсолютных, так и относительных показателей;

· элементы актива и пассива, не определяемые понятием «текущие», при оценке текущей платежеспособности использоваться не должны;

· критерии оценки платежеспособности, определенной с помощью абсолютных показателей, должны соответствовать системе неравенств (2.1.2);

· критерии оценки текущей платежеспособности, определенной с помощью относительных показателей, должны складываться из приведенных неравенств по коэффициентам абсолютной, быстрой и текущей

· ликвидности с приближением к верхнему пределу превышения активов над соответствующими пассивами;

· при реструктуризации баланса необходимо выявлять высоколиквидные внеоборотные активы для включения их в третью группу по скорости реализации.

Задание 2.1.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) оценить текущую платежеспособность различными методами, сравнить результаты.

Дата: 2019-02-19, просмотров: 428.