Методика многомерного дискриминантного анализа является разновидностью факторной модели, широко используемой в зарубежных странах для оценки риска банкротства и кредитоспособности предприятий.

Следует отметить, что использование таких моделей требует больших предосторожностей: они не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за различий в методах отражения инфляционных факторов, различий в оценке структуры капитала, а также из-за различий в законодательной и информационной базе.

Например, по модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку,что не соответствует нашей действительности. В связи с несовершенством действующей методики переоценки основных фондов, которая старым изношенным фондам в ряде случаев придает такое же значение, что и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки, что способствует нереальному соотношению собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Методика У. Бивера

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера, который проанализировал коэффициентов за пятилетний период по группе компаний, половина из которых обанкротилась. Все коэффициенты были сгруппированы им в шесть групп, при этом исследование показало, что наибольшую значимость для прогнозирования имел показатель, характеризовавший соотношение притока денежных средств и заемного капитала.

Коэффициент Бивера рассчитывается следующим образом:

(2.2.1)

(2.2.1)

Оценка состояния предприятия по значению коэффициента:

· рекомендуемое значение находится в интервале 0,17–0,4;

· если коэффициент меньше 0,17, то предприятие относится к высокой группе риска потери неплатежеспособности;

· если этот коэффициент больше 0,4, то уровень платежеспособности предприятия высокий.

Методика Э. Альтмана

Для прогнозирования возможности банкротства хозяйствующих субъектов используются различные системы коэффициентов.

Наибольшую известность в этой области получила работа западного экономиста Э. Альтмана, разработавшего методику расчета индекса кредитоспособности с помощью аппарата множественного дискриминантного анализа (Multiple-discriminantanalysis, MDA).

Этот индекс позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 г., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Индекс кредитоспособности (Z) в общем виде имеет следующий вид(80):

(2.2.2)

(2.2.2)

где показатели  рассчитываются по формулам (2.2.3) – (2.2.7):

рассчитываются по формулам (2.2.3) – (2.2.7):

(2.2.3)

(2.2.3)

(2.2.4)

(2.2.4)

(2.2.5)

(2.2.5)

(2.2.6)

(2.2.6)

(2.2.7)

(2.2.7)

Альтман рассчитал критическое значение индекса платежеспособности, равное 2,675.

С этой величиной сравнивается индекс платежеспособности анализируемого предприятия, что и позволяет высказать суждение о возможном в обозримом будущем(2–3 года) банкротстве(Z < 2,675) или достаточно устойчивом (Z > 2,675) финансовом положении хозяйствующего субъекта.

Альтман выделил «зону неопределенности» – интервал Z = (1,81– 2,99). Выход за границы этого интервала с очень высокой вероятностью позволяет судить о положении фирмы:

Z < 1,81 – банкротство возможно,

Z > 2,99 – положение фирмы устойчиво.

Исходные данные для расчета индекса кредитоспособности приведены в рис. 2.2.1.

Рис. 2.2.1.Фрагмент листа электронной таблицы Microsoft Excel исходные данные для расчета индекса кредитоспособности

Позднее, в 1983 г., Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

(2.2.8)

(2.2.8)

(2.2.9)

(2.2.9)

(2.2.10)

(2.2.10)

(2.2.11)

(2.2.11)

(2.2.12)

(2.2.12)

(2.2.13)

(2.2.13)

Оценка состояния предприятия по значению коэффициента Альтмана для формулы(4.2.8): пограничное значение Z = 1,23.

Методика Лиса

В 1972 г. Лисом была разработана следующая формула для предприятий Великобритании:

(2.2.14)

(2.2.14)

где X1 – оборотный капитал/сумма активов;

Х2 – прибыль от реализации/сумма активов;

Х3 – нераспределенная прибыль/сумма активов;

Х4 – собственный капитал/заемный капитал.

Оценка состояния предприятия по значению коэффициента Лиса для формулы (2.2.14):предельное значение Z = 0,037.

Методика Таффлера

В 1997 г. Таффлер предложил следующую формулу:

(2.2.15)

(2.2.15)

где X1 – прибыль от реализации/краткосрочные обязательства;

Х2 – оборотные активы/сумма обязательств;

Х3 – краткосрочные обязательства/сумма активов;

Х4 – выручка/сумма активов.

Оценка состояния предприятия по значению коэффициента Таффлера для формулы (2.2.15):

· если значение Z = 0,3, то у фирмы неплохие долгосрочные перспективы,

· если Z < 0,2, то банкротство более чем вероятно.

Методика М. Федотовой

Это пример отечественной методики, разработанной с помощью MDA. Двухфакторная модель оценки вероятности банкротства опирается на коэффициент текущей ликвидности и отношение заемных средств к валюте баланса. Каждому из показателей придается удельный вес, и по формуле рассчитывается общий коэффициент Z:

(2.2.16)

(2.2.16)

где Kт.л – коэффициент текущей ликвидности;

Kз.с – доля заемных средств в валюте баланса.

Оценка состояния предприятия по значению коэффициента М. Федотовой для формулы (2.2.16):

∙если значение Z отрицательное, вероятно, предприятие останется платежеспособным.

Пример 4.2.1. Рассчитать индексы платежеспособности на основе представленной строительными предприятиями бухгалтерской отчетности по результатам деятельности за четыре года.

Решение.

На рисунке 2.2.2 приведены основные показатели указанных выше групп.

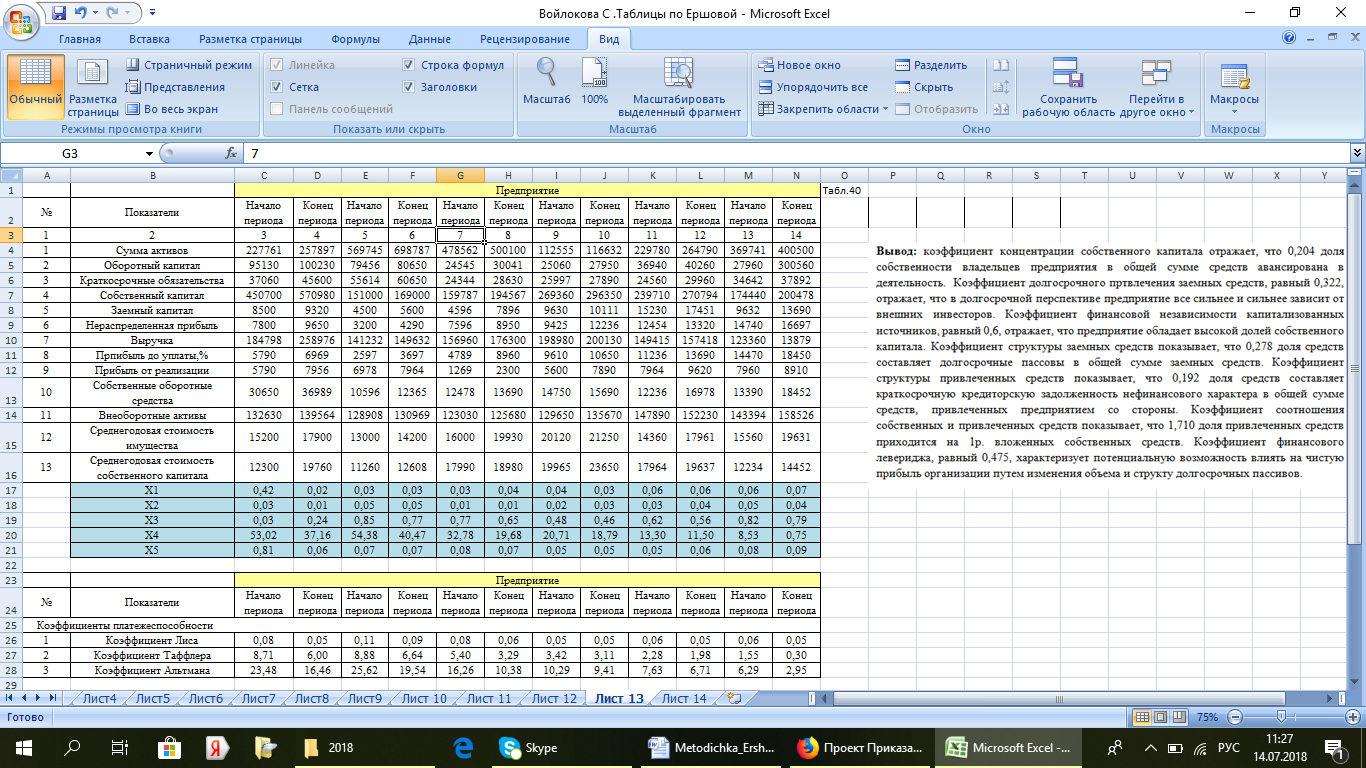

Применение одновременно нескольких методик расчета позволяет более объективно судить о реальном положении организации. Из расчетов видно, что ни одна организация не находится на грани банкротства.

Рис.2.2.2.Фрагмент листа электронной таблицы Microsoft Excel расчет индексов платежеспособности

Задание 2.2.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать индексы платежеспособности различными методиками, сравнить результаты.

Дата: 2019-02-19, просмотров: 519.