рынок – это экономические отношения в сфере производства, распределения, обмена товаров и услуг и их потребления на основе широкого использования денег и связанных с ними категорий (цены, кредита, финансов).

Рынок можно рассматривать как систему, а любая система представляет собой взаимосвязь элементов. Основными элементами рынка являются:

1) производители и потребители, которые формируются в процессе общественного разделения труда, когда одни производят товар, а другие – потребляют его;

2) экономическая обособленность (хозяйственная автономия) товаропроизводителей, которая обусловлена частной или смешанной формами собственности;

3) рыночные цены, которые, во-первых, складываются в результате спроса и предложения, соотношение которых колеблется в зависимости от действующей конъюнктуры, а, во-вторых, определяют сферу действия рыночных отношений на данный товар, производимый в данном географическом районе. Границы этой сферы определяются трансакционными издержками, т.е. издержками обращения, связанными с обменом;

4) спрос и предложение. Спрос – фундаментальное понятие рыночной экономики, означающее подкрепленное денежной возможностью желание покупателя приобрести товар; предложение – это полное количество товаров, выносимых на рынок.

5) конкуренция. А. Смит назвал ее «невидимой рукой» рынка, благодаря которой «эгоистические побуждения отдельных индивидов в виде собственной экономической выгоды обращаются на благо всего общества, служат поступательному движению экономики». Основная функция конкуренции заключается в том, чтобы определить величину экономических регуляторов, которыми выступают цены, норма прибыли, процента и т.д.;

6) рыночная инфраструктура.

Конъюнктура - это экономическая ситуация на рынке в определенный момент времени характеризующийся определенным соотношением спроса и предложения, а также уровнем цен, товарными запасами и т.д.

Перечень вопросов по дисциплине «Экономика фирмы»,

включенных в государственный междисциплинарный экзамен

(2018 / 2019 учебный год)

1. Сущность коммерческой организации, ее основные функции, ключевые переменные внутренней среды фирмы.

2. Внешняя среда фирмы: факторы прямого и косвенного воздействия.

3. Понятие «юридического лица», краткая характеристика организационно-правовых форм коммерческих организаций.

4. Основные этапы создания фирмы, инвестиционный проект, показатели эффективности инвестиций.

5. Капитал фирмы, виды, показатели эффективности использования.

6. Основные фонды: сущность, состав, виды износа, амортизация, показатели эффективности использования и пути её повышения.

7. Оборотные средства фирмы, их виды, определение потребности в оборотных средствах, показатели эффективности использования.

8. Анализ, планирование и нормирование товарных запасов, пути ускорения оборачиваемости товаров.

9. Особенности организации и нормирование труда в фирме.

10. Организация заработной платы, системы оплаты труда, оценка эффективности использования средств на оплату труда.

11. Оценка эффективности использования трудовых ресурсов в фирме, пути повышения производительности труда.

12. Сущность и особенности информации как ресурса фирмы.

13. Розничный и оптовый товарооборот фирмы: сущность, методы анализа, особенности прогнозирования и планирования.

14. Показатели качества продукции и основные системы управления качеством.

15. Сущность расходов фирмы, классификация затрат, факторы, влияющие на уровень затрат.

16. Анализ издержек обращения фирмы, условно-постоянные и условно-переменные издержки, показатели эффективности использования.

17. Особенности планирования отдельных статей затрат.

18. Ценовая политика фирмы, стратегии и методы ценообразования.

19. Виды прибыли фирмы, особенности расчета, функции прибыли, факторы, влияющие на ее величину, направления использования прибыли.

20. Налогообложение деятельности фирмы: виды налогов, налогооблагаемая база, налоговые ставки.

21. Система показателей рентабельности.

22. Сущность риска, виды рисков, методы оценки и особенности управления.

23. Комплексный анализ деятельности фирмы.

24. Оценка финансового состояния фирмы.

25. Особенности планирования и управления в фирме. Краткая характеристика основных разделов бизнес-плана.

26. Организация службы маркетинга в компании, основные этапы маркетинговых исследований.

27. Инновационная деятельность фирмы: сущность, значение и типы инноваций; инновационный процесс и жизненный цикл инновации.

28. Сущность логистики и виды микрологистических систем.

29. Основные элементы ресурсного потенциала фирмы, условие наращивания экономического потенциала.

30. Учетная политика и организация аналитической деятельности в фирме.

1. Сущность коммерческой организации, ее основные функции, ключевые переменные внутренней среды фирмы.

Организация – самостоятельный хозяйствующий субъект с неопределенным сроком существования, включающий обособленный имущественный комплекс, на базе которого профессионально организованный трудовой коллектив осуществляет постоянную совместную деятельность по удовлетворению потребностей общества в товарах и услугах с целью получения прибыли.

К основным функциям организации относятся:

- производство продукции в соответствии со спросом на рынке, повышение ее качества;

- реализация продукции потребителю;

- послепродажное обслуживание;

- совершенствование процесса производства (реализации) продукции, организационной структуры и управления;

- соблюдение государственных законов, стандартов и нормативов;

- уплата налогов, внесение взносов и осуществление платежей в бюджет.

Под внутренней средой понимается весь хозяйственный механизм организации, представленный снабженческими, производственными, маркетинговыми, управленческими, сбытовыми и другими структурами, включая соответствующие кадры, имущество и информацию. Основными переменными в организации, которые требуют внимания руководства, являются цели, структура, задачи, технологии и люди.

Цели – это конкретные конечные состояния или желаемый результат, которого стремится добиться группа работников в процессе совместной деятельности. Так, чтобы получить прибыль, организация должна сформулировать цели в таких областях, как доля рынка, разработка новой продукции, качество услуг, подготовка и отбор руководителей, социальная ответственность. При этом цели подразделений должны быть согласованы с главной целью организации и не вступать в противоречие с целями других ее подразделений.

Структура организации – это логические взаимоотношения уровней управления и функциональных областей, выстроенные в такой форме, которая позволяет наиболее эффективно достигать поставленных целей. Существуют две основные концепции структуры организации:

- специализированное разделение труда;

- сфера контроля.

В современных организаций разделение труда не означает случайного распределения между имеющимися людьми. Характерной особенностью является специализированное разделение труда – закрепление данной работы за специалистами, то есть за теми, кто способен выполнить ее лучше всех с точки зрения организации как единого целого.

Во всех организациях, за исключением самых мелких, имеет место горизонтальное разделение труда по специализированным линиям. Если организация достаточно велика по размеру, специалистов обычно группируют вместе в пределах функциональной области.

Выбор функциональных областей определяет основную структуру организации и, в значительной степени, возможности ее успешной деятельности. Эффективность и целесообразность способов разделения работы между людьми — сверху вниз, до самого первого уровня организации — во многих случаях определяет, насколько производительной может быть организация по сравнению с ее конкурентами. Не менее важно и то, как осуществляется вертикальное разделение труда.

Вертикальное разделение труда, то есть отделение работы по координации от непосредственного выполнения заданий, необходимо для успешного функционирования организации. Преднамеренное вертикальное разделение труда создает в результате иерархию управленческих уровней. Центральной характеристикой этой иерархии является формальная подчиненность лиц на каждом уровне. Иерархия пронизывает всю организацию, спускаясь на уровень неуправленческого персонала.

Сфера контроля – это важный аспект организационной структуры. Широкая сфера контроля предполагает, что одному руководителю подчиняется довольно большое количество людей, в результате чего эта сфера имеет плоскую структуру управления. Узкая сфера контроля предполагает, что каждому руководителю подчиняется малое количество людей, тогда сфера приобретает многоуровневую структуру.

Задача – это предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом и в заранее оговоренные сроки. Задачи предписываются не работнику, а его должности, но рассматриваются как необходимый вклад в достижение целей организации. Считается, что, если задача выполняется таким способом и в такие сроки, как это предписано, то организация будет действовать успешно.

Задачи делят на три категории:

- работа с людьми;

- работа с предметами (машинами, сырьем, инструментами);

- работа с информацией.

Технология – это сочетание квалификационных навыков, оборудования, инфраструктуры, инструментов и соответствующих технических знаний, необходимых для осуществления желаемых преобразований в материалах, информации или людях. Таким образом, технология – это средство преобразования материалов, сырья, энергии и информации в нужный конечный продукт.

Люди являются центральным фактором в любой модели управления, включая и ситуационный подход. Выделяют три аспекта человеческой переменной в ситуационном подходе к управлению:

- поведение отдельных людей;

- поведение людей в группах;

- характер поведения руководителя, функционирование менеджера в роли лидера и его влияние на поведение отдельных людей и групп.

2. Внешняя среда фирмы: факторы прямого и косвенного воздействия.

Внешняя среда организации может быть определена как множество сил и субъектов (факторов воздействия внешней среды), оказывающих непосредственное или опосредованное влияние на функционирование организации и действующих за ее пределами. Организации полностью зависимы от факторов внешней среды, которые определяют эффективность и целесообразность их работы. Чтобы выжить, предприятие вынуждено приспосабливаться к этой среде.

Факторы внешней среды прямого воздействия на результаты хозяйственной деятельности:

- население, живущее вблизи организации;

- поставщики компонентов производства;

- потребители продукции;

- конкуренты;

- государство;

- контактные аудитории.

Население – главный фактор внешней среды, в интересах и при участии которого создается организация. Это главный потребитель продукции и поставщик рабочей силы. Поставка персонала – это работа по планированию и подбору персонала через центры занятости, агентства по подбору, подготовке и переподготовке кадров, которая проводится с целью формирования производственного коллектива высокопрофессиональных работников.

Поставщиков можно классифицировать как:

1. Поставщиков материальных ресурсов. Для их подбора требуется анализ цен, условий поставки, их возможностей.

2. Поставщики технологий и техники. Техника развивается, совершенствуется. Предприятие использует технические и технологические изменения для получения преимуществ среди конкурентов. Технологические нововведения влияют на эффективность производства и скорость продажи продуктов, на изменение численности и качественный состав рабочей силы. От реагирования предприятия на новые разработки зависит эффективность производства.

3. Поставщики финансовых ресурсов – это банки, инвестиционные компании, государственные и пенсионные фонды, лизинговые компании, фонды поддержки малого и среднего бизнеса и др.

Потребители формируют рынок сбыта. Выживание организации зависит от ее способности находить потребителей своей продукции и удовлетворять покупательские запросы. Потребители рассматриваются с точки зрения ценообразования, возможности предоплаты, использования системы скидок и т.д.

Конкуренты определяют условия функционирования и величину прибыли, отвлекаемую на создание оптимальных условий для работы. Во многих случаях не потребители, а конкуренты определяют, какого рода продукцию можно продать, и какую цену за нее запросить. Потребители – не единственный объект соперничества организаций. Организации также ведут конкурентную борьбу за материальные, финансовые и трудовые ресурсы, право использовать технические нововведения. От реакции на конкуренцию во многом зависят такие внутренние факторы, как условия работы, оплата труда и характер отношений руководителей с подчиненными.

Государство регулирует экономическую деятельность через нормативные правовые акты посредством установления налоговых льгот, субсидий, налоговых ставок, ставки рефинансирования, государственных закупок, дотаций и других инструментов. Органы государственного регулирования уполномочены устанавливать порядок ведения финансовой отчетности, выдавать лицензии, устанавливать таможенные пошлины, режим труда и т.д.

Контактные аудитории – это внешние силы, непосредственно воздействующие на принятие решений предприятия и преследующие различные интересы, связанные с его деятельностью. К ним относятся государственные учреждения надзора предпринимательской деятельности; средства массовой информации (газеты, журналы, радиостанции, телецентры, рекламные агентства); общественные организации (профсоюзы), общины, религиозные организации. Крупные организации создают специальные подразделения по связям с общественностью.

Факторы внешней среды косвенного воздействия не поддаются формализованному описанию. Информация по ним часто не имеет количественного и однозначного толкования. К факторам внешней среды косвенного воздействия относят: политические, экономические, социально-культурные, демографические, международные.

Политическая ситуация в стране влияет на экономическую обстановку в целом, так как способы управления экономикой есть результат реализации политических целей и задач находящегося у власти правительства. Фактор политической стабильности играет существенную роль для деятельности отечественных и зарубежных организаций. К основным экономическим факторам относятся:

- инфляция (сокращает покупательную способность потребителей и спрос на продукцию);

- новые налоги и налоговые ставки (изменяют распределение доходов, приводят к переменам в покупательной способности организаций и населения);

- уровень процентных ставок на капитал (делает выгодными или невыгодными инвестиции в новые предпринимательские структуры);

- уровень занятости (определяет наличие свободных рабочих мест, что влияет на уровень заработной платы персонала).

Факторы социально-культурной среды (стиль жизни, привычки, нравственные и этические нормы, религиозные основы общества) влияют на поведение покупателей и определяют специфические установки для хозяйственной деятельности. Жизненные ценности и традиции влияют на успешность деятельности, на спрос на отдельные товары.

Среди демографических факторов наиболее важными признаются две группы:

- изменение численности населения (снижение рождаемости, повышение уровня смертности, прирост населения);

- изменения в возрастном и половозрастном структурном составе населения.

Международные события большого значения (крупные политические события, войны, катастрофы) влияют на деятельность организаций в различных странах.

Организация создается для работы в определенных условиях внешней среды. Если эти условия становятся критическими для ее технико-организационной системы, то она перестает функционировать.

3. Понятие «юридического лица», краткая характеристика организационно-правовых форм коммерческих организаций.

Согласно положениям ГК РФ предпринимательская деятельность может осуществляться с образованием и без образования юридического лица. Предпринимательская деятельность без образования юридического лица осуществляется гражданином – индивидуальным предпринимателем, прошедшим государственную регистрацию.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (статья 48 ГК РФ).

Согласно статье 50 ГК РФ юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Вне зависимости от вида, масштаба или сферы хозяйственной деятельности все предприятия функционируют в определенных организационно-правовых формах, предусмотренных законодательством Российской Федерации. Организационно-правовые формы определяют порядок учреждения предприятия, ответственность и правомочия ее участников, порядок отчетности и налогообложения получаемой прибыли, структуру органов управления и порядок преобразования или ликвидации организации.

Организационно-правовые формы коммерческих организаций, действующих в России, установлены Гражданским кодексом РФ (ГК РФ). В настоящее время ГК РФ закреплено право на существование различных организационно-правовых форм коммерческих организаций, имеющих права юридических лиц. Предприятия, рассматриваемые как коммерческие организации, могут создаваться в форме производственных кооперативов, хозяйственных товариществ, хозяйственных обществ, государственных и муниципальных унитарных предприятий.

Производственные кооперативы (артели) – это добровольные объединения граждан для ведения совместной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членов на базе имущественных паевых взносов (минимальный размер взносов не определяется). Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности. Членов кооператива должно быть не менее пяти. Члены кооператива несут субсидиарную ответственность по обязательствам кооператива в размере и в порядке, установленном уставом кооператива. Учредительным документом производственного кооператива служит его устав, утвержденный общим собранием его членов. Всем участникам предоставляются равные права в управлении, независимо от размера имущественного взноса. Каждый член кооператива имеет только один голос, прибыль распределяется в соответствии с трудовым участием его членов и не зависит от размера пая. Учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Хозяйственными товариществами признаются коммерческие организации со складочным капиталом, разделенным на доли (вклады) учредителей (участников). Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности. Хозяйственные товарищества делятся на полные товарищества и товарищества на вере (коммандитные товарищества).

Полные товарищества – объединения лиц, основанные на личном участии в делах товарищества. Его участники обязаны участвовать в его деятельности. Каждый имеет право на ведение дел, представительство и управление. Полное товарищество может быть учреждено не менее чем двумя лицами. Учредительным документом полного товарищества служит учредительный договор. Решения в полном товариществе принимаются единогласно: предполагается, что каждый участник имеет один голос. За счет взносов участников образуется складочный капитал (его минимальный размер законодательно не регламентируется).

Участники товарищества (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества. Предпринимательская деятельность каждого из его участников считается деятельностью самого товарищества – юридического лица. По обязательствам полного товарищества любой из участников отвечает всем своим имуществом. Этим обусловлены особенности правового положения данной формы предприятия и его участников: товарищества основаны на лично доверительных отношениях и развиваются как формы семейного предпринимательства. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале или в ином порядке по договоренности между участниками (если такое предусмотрено учредительным договором или иным соглашением участников). Каждый участник, получив часть прибыли, в установленном порядке исчисляет налог, который вносит в бюджет.

В товариществе на вере (коммандитное товарищество) кроме полных товарищей предполагается наличие одного или нескольких участников-вкладчиков (коммандитистов), которые не принимают участия в осуществлении предпринимательской деятельности товарищества, а их вклады становятся собственностью товарищества. Коммандитисты имеют доход с вклада и отвечают по обязательствам в пределах сумм внесенных ими вкладов.

В товариществе на вере из балансовой прибыли вносится в бюджет налог на прибыль, установленный для юридических лиц. Другая часть прибыли направляется вкладчикам (коммандитистам) в доле, соответствующей их вкладу в капитал товарищества. Затем прибыль выделяется на развитие товарищества и другие цели. Остаток прибыли распределяется между полными товарищами. При убытках необходимо продать часть имущества и отдать участникам-вкладчикам их доход на вклад.

Хозяйственные общества – коммерческие организации с уставным капиталом, разделенным на доли (вклады) учредителей (участников). Уставный капитал – это сумма денежных средств и стоимости материальных и нематериальных активов, представляемых учредителями при создании предприятия, является первоначальным, исходным капиталом предприятия. Его величина определяется с учетом предполагаемой деятельности и фиксируется в учредительных документах при государственной регистрации предприятия. Размер уставного капитала может изменяться по решению общего собрания участников общества в связи с изменением размера имущества предприятия, с переоценкой имущества (основных средств) предприятия в связи с инфляцией. Хозяйственные общества подразделяются на общества с ограниченной ответственностью, общества с дополнительной ответственностью и акционерные общества (публичные и непубличные).

Общество с ограниченной ответственностью (ООО) предполагает лишь сложение капиталов, но не деятельность вкладчиков. Учреждается одним или несколькими лицами (физическими и юридическими). Не может быть учреждено другим обществом, состоящим из одного лица. Максимальное число участников – 50. Минимальный размер уставного капитала – 100 МРОТ. Его уставный капитал разделен на доли, которыми владеют участники. Ответственность участников ООО ограничивается этими долями. Учредительными документами ООО служат учредительный договор и устав общества. Прибыль ООО облагается налогом. Затем часть ее направляется на развитие общества и материальное поощрение сотрудников. Прибыль, предназначенная для распределения между его участниками, распределяется пропорционально их долям в ООО, если уставом не определен другой порядок ее распределения между участниками.

В обществе с дополнительной ответственностью (ОДО) помимо вклада его участники несут дополнительную ответственность своим имуществом (частью своей личной собственности) по обязательствам общества в одинаковом для всех кратном размере (определяется учредительным документом) к стоимости их вклада в уставный капитал (например, трехкратный по отношению к своим вкладам).

Так, ОДО занимает промежуточное положение между товариществами с их неограниченной ответственностью участников и обществами, вообще исключающими такую ответственность.

В акционерном обществе (АО) уставный капитал образуется за счет номинальной стоимости акций, приобретенных акционерами и удостоверяющих права этих акционеров. Договор о создании АО не относится к учредительным документам; единственным учредительным документом служит устав.

Публичное акционерное общество (ПАО) вправе проводить открытую подписку на свои акции; их акции могут свободно продаваться и покупаться. Акции непубличного (закрытого) акционерного общества (АО) должны распределяться только среди его учредителей или заранее определенного круга лиц. Акционеры АО имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Число участников АО не должно превышать 50 акционеров-участников. В противном случае оно подлежит преобразованию в ПАО в течение года, а по истечении этого срока – ликвидации, если их число не уменьшится до установленного законом предела. Закрытое (непубличное) общество не может быть преобразовано в публичное, если размер его уставного капитала ниже минимального уровня, установленного для публичных обществ.

В акционерном обществе порядок распределения прибыли отражен в уставе общества. Из чистой прибыли в акционерном обществе формируется резервный фонд (не менее 10 и не более 25 % оплаченного уставного капитала; отчисления из прибыли в фонд – не более 50 % налогооблагаемой прибыли), который предназначен для покрытия убытков. Далее прибыль распределяется на развитие и потребление (дивиденды по акциям, проценты по облигациям, на социальные нужды). Политика распределения прибыли вырабатывается советом директоров и утверждается на общем собрании акционеров.

Унитарное предприятие – это государственная или муниципальная коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ним собственником. Государственные и муниципальные унитарные организации формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств. В унитарном предприятии имущество неделимо и не может быть распределено по вкладам (долям, паям). Собственник унитарного предприятия, создавая его и наделяя необходимыми материальными ресурсами, не утрачивает, в отличие от учредителей хозяйственных обществ и товариществ, а также производственных кооперативов, прав на него.

Унитарные предприятия бывают двух видов. Предприятия, основанные на праве хозяйственного ведения, создаются по решению уполномоченного государственного (муниципального) органа. Предприятия, основанные на праве оперативного управления, создаются по решению Правительства РФ.

Если предприятие основано на праве хозяйственного ведения, то оно отвечает по своим обязательствам всем имуществом предприятия и не отвечает по обязательствам собственника. Собственник не отвечает по обязательствам предприятия. Размер прибыли, перечисляемый в бюджет, определяется в уставе при образовании предприятия. Прибыль, изымаемая государством, выступает не в виде налогов и сборов, а в виде арендной платы, уплачиваемой арендатором собственнику (государству) за пользование имуществом.

Если предприятие основано на праве оперативного управления, то оно отвечает по своим обязательствам своим имуществом и не отвечает по обязательствам собственника. Субсидиарную ответственность по обязательствам казенного предприятия несет собственник. Порядок распределения прибыли на казенных предприятиях регулируется типовым уставом и порядком планирования и финансирования деятельности казенных организаций. Свободный остаток прибыли подлежит изъятию в доход федерального бюджета.

Ассоциации и союзы – это объединения коммерческих и (или) некоммерческих юридических (физических) лиц, основанное на членстве в целях координации, представительства и защиты общих интересов. Законодательство РФ запрещает союзам и ассоциациям осуществлять любую предпринимательскую деятельность. Члены объединения вправе безвозмездно пользоваться его услугами.

При выборе организационно-правовой формы фирмы учитывают следующие обстоятельства:

- сферу деятельности, объем и масштаб инвестиционного проекта;

- минимальный размер и порядок формирования начального капитала;

- размер риска, сопровождающего внедрение инвестиционного проекта;

- степень имущественной ответственности учредителей в случае банкротства или ликвидации фирмы;

- максимальную численность собственников фирмы;

- особенности процедуры принятия важнейших решений;

- порядок распределения доходов;

- трудоемкость и стоимость документального оформления текущей деятельности фирмы и ее итогов;

- особенности законодательного регулирования и налогообложения в соответствии с местом государственной регистрации.

4 Основные этапы создания фирмы, инвестиционный проект, показатели эффективности инвестиций.

Создание организации основывается на определенных законодательно регулируемых принципах и проходит несколько этапов:

- возникновение идеи о создании новой организации, необходимой для производства конкретных видов продукции, товаров или оказания услуг (работ);

- изучение рынка, на удовлетворение потребностей которого должна работать организация;

- исследование и определение возможностей использования новых технологий, средств и предметов труда;

- подбор поставщиков необходимых элементов производства (сырья, материалов, комплектующих изделий, оборудования, энергетических ресурсов, информации и др.);

- формирование команды соучредителей организации;

- определение финансовых источников, необходимых для формирования уставного капитала (уставного фонда);

- подготовка учредительных документов;

- разработка инвестиционного проекта;

- проведение организационных мероприятий по созданию организации в зависимости от организационно-правовой формы и формы собственности;

- осуществление государственной регистрации организации, получение необходимых счетов в банках;

- постановка на учет в органе государственной налоговой службы, территориальном органе пенсионного фонда, органе государственной статистики и др.

Под инвестиционным проектом следует понимать комплект документов, содержащих обоснование цели предстоящей работы и определение комплекса действий, направленных на ее осуществление. По сути, инвестиционное проектирование – это разработка технической документации, содержащей технико-экономическое обоснование (чертежи, пояснительные записки, бизнес-план инвестиционного проекта и другие материалы, необходимые для реализации проекта).

Принятие управленческих решений по разрабатываемым инвестиционным проектам строится на оценке их эффективности. Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов реализации инвестиционного проекта применительно к интересам различных его участников. Показатели, рассчитываемые в процессе анализа эффективности отдельных инвестиционных проектов, можно подразделить на две группы – показатели, основанные на простых методах анализа (статические), и показатели, основанные на дисконтных методах анализа (динамические).

Показатели, основанные на простых методах анализа, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без учета фактора времени. Наиболее распространенные показатели этой группы:

1) прибыль;

2) накопленный денежный поток (ACF);

3) коэффициент рентабельности инвестиций (ARR);

4) срок окупаемости инвестиций (РР).

Статические методы оценки экономической эффективности относятся к простым методам, используемым главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инвестиционных проектов, а также для проектов, имеющих относительно короткий инвестиционный период.

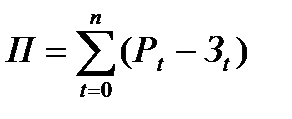

1. Суммарная прибыль определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта:

,

,

где Pt – стоимостная оценка результатов, получаемых участником проекта в течение t-го интервала времени;

Зt – совокупные затраты, совершаемые участником проекта в течение t-го интервала времени;

t – порядковый номер временного интервала реализации проекта;

n – число интервалов в расчетном периоде (периоде жизненного цикла проекта).

Проект можно считать экономически привлекательным, если показатель положительный.

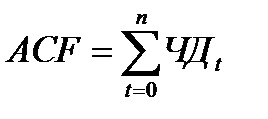

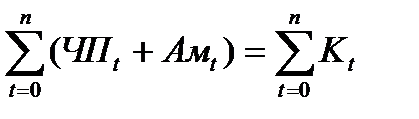

2. Накопленный денежный поток (ACF) позволяет оценить абсолютную эффективность инвестиционных проектов за весь срок их реализации, характеризует суммарные денежные поступления от реализации проекта за вычетом инвестиционных и текущих затрат. Чистый доход (ЧДt) для заданного временного интервала (t) реализации инвестиционного проекта определяется по формуле

,

,

где ЧПt – чистая прибыль от реализации инвестиционного проекта в периоде t;

Амt – амортизация за период t;

Kt – инвестиционные затраты (единовременные вложения) в периоде t;

t – порядковый номер временного интервала реализации проекта.

Накопленный денежный поток за весь срок реализации инвестиционного проекта:

,

,

где n – общее число этапов в расчетном периоде.

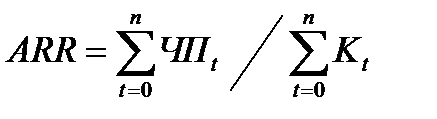

3. Под коэффициентом рентабельности инвестиций (ARR) понимается отношение суммарной величины чистой прибыли от реализации инвестиционного проекта к суммарной величине инвестиционных затрат:

.

.

Коммерческая эффективность проекта предполагает, что должна обеспечиваться требуемая норма доходности (Нд): коэффициент рентабельности инвестиций (ARR) должен быть не менее требуемой нормы доходности (Нд), в противном случае данный проект должен быть отвергнут, как не удовлетворяющий критерию рентабельности инвестиций.

4. Срок окупаемости инвестиций (РР) – период времени с начала финансирования инвестиционного проекта до момента, когда денежный поток, генерируемый этим проектом, станет равным потоку инвестиционных затрат:

.

.

Срок окупаемости инвестиций определяется прямым подсчетом числа лет (кварталов, месяцев), в течение которых инвестиции будут полностью погашены кумулятивными доходами по проекту. Показатель не учитывает доходов, генерируемых проектом после срока окупаемости инвестиций. Применение этого метода целесообразно в ситуации, когда руководство организации озабочено в большей степени проблемой ликвидности, а не прибыльности проекта, инвестиции сопряжены с высокой степенью риска, а также для видов деятельности, которым присущи быстрые технологические изменения.

Развитие производства требует времени. Количественное определение экономического значения фактора времени опирается на приведение стоимости разновременных затрат и результатов к единому моменту времени: к моменту начала или завершения проекта. В основе расчета изменения реальных величин денежных средств во времени лежит представление о том, что любая сумма денежных средств имеет в настоящий период времени большую стоимость (ценность) по сравнению со стоимостью этой же суммы в будущем времени, а ценность будущих денежных средств становится меньшей применительно к настоящему времени.

В практике инвестиционного проектирования чаще всего используются показатели оценки эффективности инвестиционных проектов, основанные на дисконтных методах расчета. Они предусматривают обязательное приведение (дисконтирование) разновременных инвестиционных затрат и доходов к некоторому конкретному моменту времени. Основные показатели данной группы:

1) чистый дисконтированный доход (NPV);

2) индекс доходности (PI);

3) внутренняя норма доходности (IRR);

4) период окупаемости инвестиций (РР).

Показатели оценки эффективности инвестиционных проектов, основанные на дисконтных методах анализа:

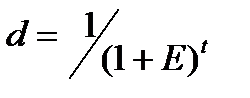

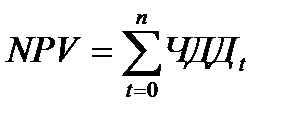

1. Чистый дисконтированный доход (NPV) – это чистый доход с учетом фактора времени. Доходы инвестора, полученные в результате реализации проекта, подлежат корректировке на величину упущенной им выгоды в связи с отказом от использования средств в других сферах. Для инвестора не равноценны сегодняшние и будущие доходы. Для того чтобы отразить упущенную выгоду, используется коэффициент дисконтирования (приведения), рассчитываемый по формуле сложных процентов:

,

,

где Е – норма дисконтирования (норма дисконта);

t – порядковый номер временного интервала реализации проекта (получения дохода).

Значение коэффициента дисконтирования для заданного интервала (периода) реализации проекта зависит от выбранной величины нормы дисконтирования. Норма дисконтирования рассматривается как норма прибыли на вложенный капитал, т.е. процент прибыли, который инвестор хочет получить от реализации проекта.

Чистый дисконтированный доход (ЧДД) для заданного временного интервала реализации проекта (t):

.

.

Чистый дисконтированный доход от проекта – разница между приведенной к текущей стоимости суммой чистого денежного потока за весь период реализации инвестиционного проекта и суммой приведенной к текущей стоимости инвестиционных затрат на его реализацию:

.

.

Положительное значение чистого дисконтированного дохода свидетельствует об эффективности проекта, его возможности приносить прибыль в установленном объеме. Отрицательное значение чистого дисконтированного дохода указывает на неэффективность проекта, т.е. при заданной норме прибыли проект приносит убытки.

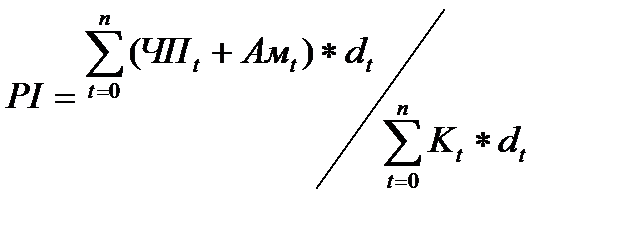

2. Индекс доходности (PI) показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений; позволяет выяснить, сможет ли текущий доход от проекта покрыть единовременные вложения в него. Показатель рассчитывается по формуле:

.

.

Эффективным считается проект, индекс доходности которого выше единицы, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений.

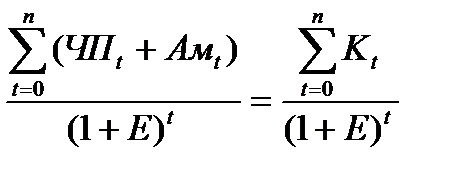

3. Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой величина дисконтированных доходов от текущей деятельности предприятия, полученных в процессе реализации проекта, равна приведенным (дисконтированным) единовременным затратам. Значение показателя внутренней нормы доходности (Е) определяется из уравнения:

.

.

Внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величина процентной ставки по кредиту; размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта. Величина внутренней нормы доходности вычисляется методом последовательных приближений.

4. Срок окупаемости инвестиций (РР) представляет собой минимальный временной промежуток (в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления.

Дисконтированный поток – это сумма дисконтированных величин за ряд периодов. Текущие поступления и затраты не дисконтируются, так как они учитываются при расчете дисконтированной величины прибыли.

5 Капитал фирмы, виды, показатели эффективности использования.

Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемый его собственниками в экономический процесс как фактор производства с целью получения дохода. В процессе воспроизводства капитал последовательно проходит разные стадии: превращение денег в товары, процесс производства и превращение готовых товаров путем их продажи в деньги. Таким образом, капитал принимает денежную, производительную и товарную формы. Совокупность этих трех форм образует соответственно ссудный (банковский), промышленный и торговый капитал.

Можно выделить следующие виды капитала.

Рисковый (венчурный) капитал - капиталовложения в сферы и виды деятельности, характеризуемые высоким уровнем риска, например, финансирование вновь создаваемых отраслей, осваиваемых видов деятельности, новых технологий и т.д.

Авансированный капитал - денежный капитал, предназначенный для приобретения средств производства, организации бизнеса, осуществления инвестиционных проектов, обещающих принести в будущем прибыль.

Уставный капитал – организационно-правовая форма капитала, величина которого определяется уставом или договором об основании предприятия. Включает номинальную стоимость выпущенных акций, сумму вложений государственных средств или частных паевых взносов. Уставный капитал называется также учредительным, разрешенным, зарегистрированным, подписным, номинальным.

Акционерный капитал – капитал акционерного общества, образуется путем объединения многочисленных индивидуальных капиталов и денежных доходов посредством выпуска акций и облигаций, а затем увеличивается за счет капитализации части прибыли акционерного капитала и выпуска новых акций. Состоит из собственного капитала и заемного.

Собственный капитал – капитал, вложенный владельцем предприятия; в условиях акционерного общества – акционерный капитал. Рассчитывается как общие активы за вычетом сумм по общим обязательствам.

Заемный капитал – капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций, получения средств по другим видам денежных обязательств.

Основной капитал – стоимость основных средств предприятия в денежной форме.

Оборотный капитал – стоимость оборотных средств предприятия в денежном выражении. Оборотный капитал необходим для: закупок сырья (товаров), вложений в непрерывное (незавершенное) производство, в готовую продукцию, покрытия разницы между дебиторской и кредиторской задолженностью.

Человеческий капитал – оценка воплощенной в индивиде потенциальной способности приносить доход. Человеческий капитал включает врожденные способности, а также образование и приобретенную квалификацию, которые способствуют повышению производительности труда.

Можно выделить следующие показатели оценки эффективности использования основного, оборотного и человеческого капитала:

Эффективность использования основных фондов:

Эоф = (П / ОФ) * 100,

где П – прибыль предприятия, тыс. руб.;

ОФ – среднегодовая стоимость основных фондов, тыс. руб.

Эффективность использования оборотных средств:

Эос = (П / ОС) * 100,

где ОС – средние остатки оборотных средств, тыс. руб.

Эффективность использования трудовых затрат:

Этз = (П / ФЗП) * 100,

где ФЗП – фонд оплаты труда, тыс. руб.

6. Основные фонды: сущность, состав, виды износа, амортизация, показатели эффективности использования и пути её повышения.

Основные фонды торговых организаций представляют собой совокупную стоимость материально-вещественных ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций торгового обслуживания населения, создания условий для высокопроизводительного труда работников торговли.

С точки зрения организации и осуществления торгового процесса состав основных фондов можно представить следующим образом:

- здания (стационарные, передвижные, разборные киоски и ларьки);

- сооружения (подъездные пути, погрузочно-разгрузочные эстакады, ограды, стенды, витрины);

- оборудование и инструменты (электродвигатели, насосы, аккумуляторы, лабораторное оборудование, хозяйственные инструменты);

- персональные компьютеры;

- мебель и торговый инвентарь (прилавки, емкости для хранения товаров и т.п.);

- весоизмерительное оборудование;

- измельчительно-режущее, упаковочное и тепловое оборудование;

- контрольно-кассовые машины;

- холодильное и компрессорное оборудование;

- торговые автоматы и полуавтоматы;

- подъемно-транспортное оборудование (подъемники, погрузчики, краны);

- транспортные средства (электрокары, тележки, транспортеры, повозки, автомашины);

- конторское оборудование;

- специальная одежда;

- печатные издания;

- прочие основные средства (ковры, зеркала и т.п.).

Износ – последовательно нарастающая утрата потребительских свойств имущества, результат воздействия времени и эксплуатации объекта. Физический износ – износ имущества, возникающий вследствие старения или под влиянием внешних (прежде всего климатических) условий. При этом следует различать фактический возраст имущества (срок эксплуатации) и его долговечность (предельный срок службы). При этом элементы объекта имеют разный срок службы. Моральный износ – утрата полезности активов в результате разработки более совершенного оборудования, изменения стиля или других причин, не имеющих отношения к физическим свойствами активов. Моральный износ может быть выявлен в результате сравнения с другими объектами одного и того же функционального назначения, как правило, по стоимостным, либо качественным параметрам.

Амортизация – снижение стоимости капитальных ресурсов в течение определенного периода времени их функционирования и постепенное перенесение их стоимости на производимый продукт; целевые отчисления денежных средств и их накопление для последующего использования на возмещение износа основных фондов. Амортизация накопленная – совокупная сумма амортизационных отчислений за ряд отчетных периодов, отражающая износ основного капитала. Записывается в активе баланса непосредственно после статьи «основной капитал», из суммы которого она вычитается для получения балансовой (остаточной) стоимости основного капитала. Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах.

Нормы амортизации рассчитываются исходя из сроков полезного использования объектов, которые должны определяться самими хозяйствующими субъектами при принятии объекта к бухгалтерскому учету. Если срок полезного использования отсутствует в технических характеристиках объекта, то его определяют исходя из ожидаемого срока использования объекта основных средств в соответствии с ожидаемой производительностью и мощностью его применения, ожидаемого физического износа, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы планово-предупредительных ремонтов. В России согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденному приказом Минфина России от 30.03.2001 г. № 26н, используются применяемые в международной практике бухгалтерского учета четыре следующих способа для определения амортизационных отчислений: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования.

Выбранный способ амортизации объекта (или группы объектов) не должен меняться в течение всего срока его полезного использования. В противном случае финансовые результаты работы предприятия в конкретном периоде могут быть искажены.

Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность использования отдельных групп фондов.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости, фондовооруженности, интегральный коэффициент эффективности использования основных фондов.

Фондоотдача определяется отношением объема реализации товаров к среднегодовой стоимости основных фондов:

Фотд = Т / Фсг,

где Фотд — фондоотдача;

Т — розничный товарооборот;

Фсг — среднегодовая стоимость основных фондов.

Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов:

Р = П / Фсг.

Фондоемкость определяется отношением среднегодовой стоимости основных фондов к объему товарооборота:

Фе = Фсг / Т.

Фондовооруженность определяется отношением активной части основных фондов к численности работников:

Фр = Фасг / Ч.

Для общей оценки эффективности использования основных фондов рассчитывается интегральный показатель: _______

Уоф = √Фотд * Р .

Частные показатели: использование торгово-производственных помещений характеризуется следующими показателями: товарооборот на 1 м2 общей площади, на 1 м2 торговой площади, на одно посадочное место (предприятия общественного питания); соотношение площади торгового зала и посадочных мест, прибыль на 1 м2 общей площади, на 1 м2 торговой площади. Показателями использования оборудования торговли являются: коэффициент сменности работы оборудования, коэффициент использования установленного оборудования, коэффициент использования мощности оборудования и др.

Предприятия торговли должны изыскивать резервы для улучшения использования ОС. Для этого необходимо, помимо сказанного выше, увеличивать пропускную способность предприятия. Это может быть достигнуто путём:

- сокращения времени ремонта, инвентаризации, переучётов;

- правильного выбора типа торгового предприятия и рационального размещения оборудования и предприятий с учётом интенсивности покупательских потоков;

- совершенствования организации труда;

- внедрения прогрессивных форм обслуживания.

7. Оборотные средства фирмы, их виды, определение потребности в оборотных средствах, показатели эффективности использования.

Оборотные средства представляют собой авансированную в денежной форме стоимость для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный (непрерывный) торгово-технологический процесс.

Оборотные фонды – это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Затраты по обращению оборотных фондов относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям.

Фонды обращения – это совокупность материальных ресурсов и денежных средств: запасы товаров, денежные средства и средства в расчетах (дебиторская задолженность). На предприятиях торговли подавляющая часть производственных фондов – это товарные запасы в виде фондов обращения. Предприятиям необходимо иметь определенный запас наличных денег для осуществления товарных и нетоварных платежей: в кассах предприятия, на расчетном счете в банке и в пути, а также денежные документы. Расходы по обороту этих фондов отражаются на издержках обращения.

По источникам формирования оборотные средства подразделяются на собственные и заемные (привлеченные). Наличие собственных оборотных средств является необходимым условием финансовой устойчивости предприятия. Источниками их образования служат уставной капитал, отчисления от прибыли (в резервный фонд, в фонды специального назначения), целевое финансирование и поступления, арендные обязательства, вклады учредителей. Заемные оборотные средства, привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах.

Исходя из принципов организации и регулирования производства и обращения оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства – это собственные оборотные средства, рассчитанные по экономически обоснованным нормативам (производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе). Ненормируемые оборотные средства являются элементом фондов обращения (продукция отгруженная, но не оплаченная; средства в расчетах; денежные средства на расчетном счете и в кассе). Управление этой группой оборотных средств предотвращает их необоснованное увеличение, способствует ускорению оборачиваемости оборотных средств в сфере обращения.

Потребность в оборотных средствах предприятия торговли определяется на основе данных по каждому элементу (товарные запасы, денежные средства и прочие товарно-материальные ценности).

Потребность в запасах товаров на планируемый период определяется на основе объема товарооборота по себестоимости (оптово-закупочным ценам) и расчетных норм оборачиваемости (в днях).

Потребность в денежных средствах определяется на основе предстоящих расходов: прогнозируемые потоки денежных платежей; оплата труда персонала; отчисления во внебюджетные фонды; уплата налогов, в первую очередь налога на добавленную стоимость, налога на имущество предприятия, на прибыль, на рекламу, различные финансовые санкции; отдельные статьи издержек обращения, такие как оплата коммунальных услуг, плата за аренду помещения и оборудования, расходы на рекламу и т.п. Расчет потребности денежных средств в кассе предприятия определяется на основе установленного банком лимита их в абсолютной сумме или в днях оборота. Как правило, лимит в днях оборота не превышает 0,5 дня однодневной выручки предприятия по розничным ценам.

Определение потребности предприятия в прочих товарно-материальных ценностях (тара, малоценный инвентарь и т.п.) осуществляется на основе сложившейся тенденции расходования их в отчетном периоде и предполагаемых изменений, связанных с ростом цен и изменением конъюнктуры рынка в планируемом году.

Эффективность использования оборотных средств связана с временем их обращения, которое измеряется длительностью одного оборота и коэффициентом оборачиваемости.

Длительность одного оборота в днях определяется по формуле:

Одн = (ОА * Д) / Т,

где Одн - оборачиваемость в днях;

ОА – средний запас оборотных средств;

Д – количество дней в рассматриваемом периоде;

Т – товарооборот.

Коэффициент оборачиваемости средств – число оборотов, совершенных за конкретный период, рассчитывается по формуле:

Ко = Д / Одн.

Сумму оборотных средств, высвобождаемых в процессе ускорения их оборота, можно определить по формуле:

Эос = Оф – Оп * Ро,

где Эос - достигаемая сумма экономии оборотных средств;

Оф - фактическая оборачиваемость за отчетный период, в днях;

Оп - оборачиваемость в предшествующем периоде, в днях;

Ро - однодневный объем реализации за рассматриваемый период.

Уровень эффективности использования оборотных средств может также характеризоваться коэффициентами фондоотдачи и фондоемкости (загрузки) средств в обороте.

Коэффициент фондоотдачи характеризует величину товарооборота на 1 руб. оборотных средств и рассчитывается как отношение товарооборота к среднему запасу оборотных средств.

Коэффициент фондоемкости (загрузки) средств в обороте - определяется путем деления средних запасов оборотных средств на товарооборот, что показывает размер оборотных средств в одном рубле оборота продаж. Чем меньше коэффициент загрузки оборотных средств, тем эффективнее они используются.

Можно выделить следующие пути ускорения оборачиваемости оборотных средств:

- совершенствование товародвижения и оптимизация размещения оборотных средств;

- совершенствование расчетов с поставщиками и покупателями;

- ускорение оборота денежных средств за счет инкассации торговой выручки;

- недопущение дебиторской задолженности;

- минимизация запасов хозяйственных материалов, МБП, инвентаря, расходов будущего периода и др.

8. Анализ, планирование и нормирование товарных запасов, пути ускорения оборачиваемости товаров.

Товарные запасы (ТЗ) представляют собой совокупность товарной массы, находящейся в сфере обращения, предназначенной для реализации.

Функции ТЗ:

- являясь формой товарного предложения, удовлетворяют платёжеспособный спрос населения;

- характеризуют соотношение между объёмом и структурой спроса и товарного предложения;

- обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходит их образование и расходование.

Любой товар относится к категории товарного запаса вплоть до момента продажи.

Признаки ТЗ:

- по месту нахождения: в предприятии, в промышленности, в пути;

- по назначению: текущего хранения, сезонного накопления, досрочного завоза;

- по срокам: ТЗ на начало и конец периода;

- по единицам измерения: абсолютные и относительные (в днях оборота).

Методы анализа и учёта ТЗ:

- инвентаризация, т.е. сплошная или выборочная проверка по предприятию;

- оперативный учёт, т.е. сверка фактического наличия товаров с данными товарного отчёта;

- балансовый метод: сумма ТЗ на начало анализируемого периода и поступление товаров в этом периоде равна сумме реализации или объёма товарооборота, документированного расхода товаров и ТЗ на конец анализируемого периода.

Анализируя ТЗ, предприятие решает основные задачи:

1. Выявление соответствия фактических ТЗ их нормативу.

2. Определение динамики и оценка изменений в объёме и структуре ТЗ, в скорости оборачиваемости товаров.

3. Выявление и расчёт факторов, оказавших влияние на изменение ТЗ.

Анализ ТЗ проводят путём сравнения их фактического размера в абсолютной сумме и в днях оборота с нормативами, затем рассчитывают темпы изменения ТЗ. Анализ состояния ТЗ дополняется анализом скорости обращения средних ТЗ за конкретный период.

Результаты анализа используются для планирования и нормирования ТЗ.

Целью планирования и нормирования ТЗ является установление среднего запаса в днях, который обеспечил бы бесперебойную продажу товаров широкого ассортимента при наименьших затратах.

Методы планирования:

- статистический;

- технико-экономический;

- нормативный;

- экономико-математический.

Отдельно планируются и нормируются элементы, соответствующие стадиям пути товаров от момента поступления до их реализации. А норматив ТЗ определяется как сумма отдельных элементов: время на приёмку и подготовку товаров к продаже; время пребывания товара в форме рабочего товарного запаса; гарантийный (страховой запас) товаров в случае изменения покупательского спроса и др.

Результатом технико-экономического метода планирования ТЗ является следующая формула: Н = П + Зр + Зс, т.е. норматив ТЗ равен сумме времени приёмку и подготовке товара к продаже, рабочего ТЗ и страхового запаса.

Товарооборачиваемость в числе оборотов показывает, сколько раз оборачивается средний ТЗ в анализируемом периоде.

Товарооборачиваемость – один из показателей эффективности хозяйственной деятельности предприятия. Ускорение оборачиваемости товаров характеризует улучшение хозяйственной деятельности и наоборот.

Можно выделить следующие пути ускорения оборачиваемости товарных запасов:

- совершенствование товародвижения и оптимизация размещения товарных запасов;

- совершенствование расчетов с поставщиками и покупателями;

- ускорение оборота денежных средств за счет инкассации торговой выручки;

- недопущение дебиторской задолженности;

- минимизация запасов хозяйственных материалов, МБП, инвентаря, расходов будущего периода и др.

9. Особенности организации и нормирование труда в фирме.

Организация труда – это совокупность мер, направленная на рациональное соединение труда работников со средствами производства с целью достижения высокой производительности труда и сохранения здоровья и работоспособности персонала. Рациональная организация трудовых процессов предполагает потребление наименьшего количества трудовых ресурсов на установленный объем производства (реализации) продукции.

Можно выделить следующие функции организации труда:

1. Ресурсосберегающая функция направлена на экономию ресурсов: рабочего времени, сырья, материалов, энергии. Это достигается рациональным разделением и кооперацией труда, применением рациональных приемов и методов труда, четкой организацией рабочих мест и хорошо отлаженной системой их обслуживания. На ресурсосбережение нацелены не только технологии, но и организация труда.

2. Функция оптимизации проявляется в обеспечении соответствия уровня оплаты труда его конечным результатам, в достижении научной обоснованности норм труда и интенсивности труда. Оптимизация трудовых процессов занимает центральное направление в поиске путей решения различных задач в области организации труда.

3. Функция формирования эффективного работника: осуществление на научной основе профессиональной ориентации и профессионального отбора работников, их обучение, систематическое повышение квалификации.

4. Функция сохранения здоровья и работоспособности трудящихся проявляется в создании безопасных, здоровых и благоприятных условий труда, в повышении содержательности и привлекательности труда, в установлении рационального режима труда и отдыха, в использовании режима гибкого рабочего времени, в облегчении тяжелого труда до физиологически нормальной величины.

Рациональная организация труда предполагает такой способ соединения всех элементов трудового процесса в единую взаимосвязанную систему, при которой будет использовано наименьшее количество трудовых и материальных ресурсов (рабочей силы, предметов труда и средств труда) на выполнение производственной программы.

Нормирование труда – необходимый составляющий элемент организации труда. Цель нормирования труда – определение необходимых затрат рабочего времени на выполнение определенных операций и объема работ в конкретных организационно-технических условиях производства. Необходимыми считаются затраты, соответствующие наиболее эффективным вариантам организации труда, производства и управления.

Техническое нормирование труда на предприятии взаимосвязано со всеми основными направлениями научной организации труда и включает:

- систематическое изучение организации производственных процессов, организации труда, исследование затрат рабочего времени на выполнение нормируемой операции;

- разработку нормативов для установления технически обоснованных норм;

- определение норм: времени, выработки, обслуживания, численности, управляемости;

- организацию освоения норм, контроль и анализ выполнения рабочими установленных норм и разработку мероприятий, способствующих росту производительности труда.

Нормирование труда в организации обеспечивает:

- определение плановой трудоемкости изготовления продукции;

- расчет необходимой численности работников по профессиям и квалификации;

- оценку результатов труда, установление фондов заработной платы и материального поощрения;

- обоснование плана повышения производительности труда;

- расчет производственных программ цехов, участков, отдельных рабочих мест;

- определение количества необходимого оборудования;

- оценку внедрения новой техники;

- определение организационного уровня рабочих мест.

Нормирование труда – элемент управления, эффективно влияющий на снижение трудовых затрат в структуре себестоимости продукции, способствующий выявлению и использованию резервов повышения производительности труда, улучшению использования производственных мощностей, в конечном итоге – повышению эффективности производства.

Методы изучения затрат рабочего времени – это способы получения информации об использовании фонда рабочего времени, рациональности выполнения производственной операции в целях повышения производительности труда.

К основным методам изучения затрат рабочего времени относятся хронометраж, фотография рабочего дня, фотохронометраж, метод моментных наблюдений.

Хронометраж – это метод изучения затрат оперативного времени (времени на выполнение операции) путем наблюдения и замеров длительности отдельных повторяющихся при производстве каждого изделия элементов операции в целях определения норм времени на отдельные операции. Он применяется для проектирования рациональных состава и структуры операции, установления их нормальной продолжительности и разработки на этой основе обоснованных норм времени.

Фотография рабочего дня – это способ изучения затрат рабочего времени путем наблюдения и замеров составляющих этих затрат в течение всего или части рабочего дня. Фотография рабочего дня фиксирует и изучает все затраты рабочего времени, все его потери, в то время как хронометраж фиксирует и изучает только элементы, составляющие операцию.

Цели фотографии рабочего дня:

- выявление всех затрат времени в течение рабочего дня и на этой основе составление фактического баланса рабочего дня работника;

- группировка затрат времени по категориям рабочего времени (основное, вспомогательное и т.д.);

- выявление причин и непроизводительных затрат рабочего времени и на этой основе разработка технико-организационных мероприятий по устранению потерь и составление нормального баланса рабочего времени;

- получение исходных данных для нормирования отдельных категорий рабочего времени (подготовительно-заключительного, основного и т.д.);

- определение численности рабочих, необходимых для обслуживания отдельных агрегатов;

- определение числа единиц оборудования, обслуживаемого одним рабочим.

Фотохронометраж – комбинированное изучение операций, когда одновременно в одном измерении проводятся и фотография рабочего дня, и хронометраж. Применяется для одновременного определения структуры затрат времени и длительности отдельных элементов производственной операции.

Метод моментных наблюдений – это статистический способ получения средних данных о фактической загруженности рабочих и оборудования. При помощи моментных наблюдений изучаются также потери рабочего времени служащими, руководителями и специалистами.

Моментные наблюдения осуществляются в процессе обхода. Наблюдатель, следуя по конкретному маршруту, фиксирует в наблюдательном листе то, что происходит на данном рабочем месте в момент его посещения. Все отметки заносятся в наблюдательный лист. Общий результат сменного наблюдения определяется при подсчете числа отметок (фиксажных моментов) по каждому рабочему месту. На основе метода моментных наблюдений для всей группы рабочих мест могут быть выявлены структура затрат всего рабочего времени, характер и доля потерь времени, степень использования оборудования, величина и характер его простоев, коэффициенты занятости рабочих.

Мера затрат труда на выполнение определенных операций (например, изготовление единиц продукции) или выполнение определенного объема работ в конкретных организационно-технических условиях производства устанавливается в виде норм труда. Нормы труда – основа планирования и организации производства, оплаты труда, стимулирования роста его производительности.

Для нормирования труда используются нормативы и единые (типовые) нормы. В организациях определяются и устанавливаются нормы времени, выработки, обслуживания, численности, управляемости и нормированные задания. Важное место в нормированных материалах по труду отводится нормам времени.

Норма времени – это продолжительность рабочего времени, необходимого для изготовления единицы продукции или выполнения определенного объема работ в конкретных организационно-технических условиях производства. Измеряется в человеко-часах (минуты, дни).

Норма выработки определяет объем работ (или количество единиц продукции), который работники соответствующей квалификации должны выполнить (изготовить) за отведенное рабочее время (час, смену и т.д.) в конкретных организационно-технических условиях производства. Норма выработки (Нвыр) обратно пропорциональна норме времени:

,

,

где Нвыр – норма выработки, ед.;

Т – продолжительность (действительный фонд) рабочего времени, ч;

Нвр – установленная норма времени на единицу продукции, ч/ед.

Норма обслуживания – это количество производственных объектов (рабочих мест, единиц оборудования, производственных площадей), которые работники соответствующей квалификации должны обслужить в единицу времени в определенных организационно-технических условиях производства. Показатель применяется к работникам, обслуживающим автоматизированные производственные процессы, и к вспомогательным рабочим. Норма обслуживания (Ноб) рассчитывается по формуле:

,

,

где Ноб – норма обслуживания, ед.;

toб – продолжительность обслуживания производственного объекта (единицы оборудования), ч.

Норма численности определяет численность работников конкретного профессионально-квалификационного состава, необходимых для выполнения данного объема работ.

Норма управляемости определяет численность работников (количество структурных подразделений), которые должны быть подчинены одному руководителю.

Нормированное задание устанавливает необходимый перечень и объем работ, которые должны быть выполнены рабочими за данный отрезок времени. Нормированное задание может устанавливаться в натуральных единицах, нормо-часах, нормо-рублях.

Нормы труда устанавливаются на отдельную операцию, взаимосвязанную группу операций, комплекс работ. Используемая система норм труда отражает различные стороны трудового процесса. Нормы времени и численности представляют собой нормы затрат труда; нормы выработки и нормированные задания – нормы результатов труда. Нормы обслуживания и управляемости характеризуют размеры рабочих мест.

10. Организация заработной платы, системы оплаты труда, оценка эффективности использования средств на оплату труда.

Организация заработной платы в торговле осуществляется в соответствии со следующими принципами:

1. Стимулирующая функция оплаты труда предполагает установление относительного уровня заработной платы в зависимости от количества, качества и результатов труда.

2. Дифференциация окладов в зависимости от объемов работ, квалификации работника, условий труда, также тесно связана с сегментацией рынка труда, регулирующей уровень оплаты труда различных категорий работников.

Заработная плата делится на два вида: основная и дополнительная. Основная начисляется за фактически проработанное время и выполненные на предприятии работы. Дополнительная – это установленные законом выплаты за непроработанное время (оплата отпусков, выходных пособий и т.п.).

Существует повременная (простая, повременно-премиальная, повременная с контролируемой выработкой, система плавающих окладов), сдельная (прямая, сдельно-премиальная, сдельно-прогрессивная, комиссионная) и гибкая (остаточная, бестарифная, контрактная) системы оплаты труда.

При повременной оплате заработная плата работнику начисляется в соответствии с окладом за фактически отработанное время. Сдельная система представляет собой оплату в зависимости от объема работ по установленным расценкам. В последнее время получили широкое распространение гибкие системы, в которых заработная плата увязывается с конечным результатом.

В основе повременной оплаты труда лежит принцип зависимости величины заработной платы от количества отработанного времени. Однако в силу того, что труд может быть простым и сложным, необходимо нормирование труда, которое осуществляется с помощью тарифной системы, составными элементами которой являются:

- тарифная ставка – показатель уровня оплаты труда в час. Исходной базой является минимальная тарифная ставка или тарифная ставка первого разряда;

- тарифная сетка – шкала, определяющая дифференциацию тарифной части заработной платы в зависимости от квалификации. Это совокупность тарифных разрядов оплаты труда, характеризующих квалификационный уровень рабочего и тарифных коэффициентов, показывающих соотношение тарифной ставки данного разряда и тарифной ставки первого разряда.

Источниками информации для проведения анализа фонда заработной платы являются годовой отчет по труду, данные бухгалтерской и статистической отчетности, ведомости начисления и выдачи заработной платы, сведения о ежемесячном выполнении норм выработки и планов оборота по местам реализаций, табели отработанного времени.

Эффективность использования средств на оплату труда можно рассчитать по формуле:

Этз = (П / ФЗП) * 100,

где П – прибыль предприятия, тыс. руб.;

ФЗП – фонд оплаты труда, тыс. руб.

11. Оценка эффективности использования трудовых ресурсов в фирме, пути повышения производительности труда.

Эффективность используемых трудовых ресурсов характеризует показатель производительность труда, который в целом определяется сравнением результатов труда с затратами труда. Для предприятий торговли производительность труда рассчитывается как отношение объема товарооборота к среднесписочной численности работников.

При реализации товаров простого ассортимента (овощи, молоко, хлеб) и выполнении операций по фасовке товаров используется количественное измерение Пр в натуральных показателях по формуле: объём выполненных работ разделить на время, затраченное на выполнение этих работ Пр = V / t.

Стоимостный метод Пр:

1. Объём РТО разделить на количество человеко-часов, отработанных в анализируемом периоде: Пр сч. (среднечасовая Пр ) = РТО / t.

2. Среднедневная Пр = РТО / Дн - количество человеко-дней.

3. Пр 1 раб – на 1 работника = РТО / Ч - среднесписочная численность.

При определении показателя производительности труда в динамике необходимо учитывать изменения среднего товарооборота на 1 работника в единицу времени с учётом структуры товарооборота и индекса цен.

Уровень производительности труда работников определяется следующими факторами:

- структурой и объёмом товарооборота;

- широтой ассортимента;

- укомплектованностью и текучестью кадров;

- организацией труда и степенью механизации торговых процессов;

- квалификационным и профессиональным уровнем работников.

Рост эффективности труда повышает рентабельность, производительность труда, снижает издержки обращения, показывает высокое качество и уровень торгового обслуживания.

Пути повышения производительности труда – это неиспользованные возможности по интенсификации труда, по количественному и качественному наращиванию кадрового и производственного потенциалов.

Предпринимательский потенциал – возможность добиться увеличения темпов экономического роста организации через развитие предпринимательской способности. Может также увеличиваться или уменьшаться с течением времени.

Производственный (торговый) потенциал – объем производства (реализации) продукции при полной загрузке имеющихся мощностей. Для увеличения производственного потенциала необходимо соответственно увеличить (расширить, обновить) производственные мощности.

Ограниченность ресурсов диктует необходимость поиска дополнительных источников для расширения доли организации на рынке и удовлетворения возрастающих потребностей в товарах производственного и бытового назначения. Выявление резервов и их вовлечение в использование на этапе оживления и экономического роста является дополнительным источником в условиях ограниченности ресурсов.

Под резервами понимаются неиспользованные возможности снижения удельного (т.е. приходящегося на единицу выпуска и реализации продукции) расхода материальных ресурсов, труда, капитальных затрат. Цель поиска резервов – увеличение объема выпуска и реализации продукции, достижение уровня рентабельности, необходимого для сохранения конкурентных позиций и повышения стоимости бизнеса. Поиск и оценка резервов предполагает количественное изменение возможного увеличения выпуска в результате повышения эффективности использования ресурсов, их оптимального сочетания и увеличение доли организации на рынке.

12. Сущность и особенности информации как ресурса фирмы.

Информация в настоящее время является одним из важнейших ресурсов организации наряду с основным, оборотным капиталом и персоналом. Реальную ценность имеет структурированная информация, которая определенным образом обработана и дает возможность увидеть дополнительные варианты решения проблемы, расширяя набор возможных альтернатив, помогая правильно оценить их последствия. Однако информация может не только снимать неопределенность, но и способствовать ее увеличению, что свойственно, в основном, не структурированной информации («информационному шуму»).

С экономической точки зрения под информацией понимаются сведения, данные, значения экономических показателей, являющиеся объектами хранения, обработки и передачи, и используемые в процессе анализа и выработки экономических решений в управлении; один из видов ресурсов, применяемых в экономических процессах, получение которого требует затрат времени и других видов ресурсов, в связи с чем эти затраты следует включать в издержки производства и обращения.

Выделим основные особенности информации, которые кардинально отличают ее от других ресурсов:

- информация не исчезает при потреблении, а может быть использована многократно;

- информация теряет свою ценность по мере того, как предоставляемое ею знание перестает быть актуальным;

- существуют разные способы предоставления информации конкретным потребителям информационных товаров (адресность информации);

- одно из свойств информационного продукта – трудность производства и относительная простота тиражирования, как правило, создает немало проблем, в частности, при определении прав на интеллектуальную собственность.

Усиление конкуренции на информационном рынке повлекло за собой как снижение затрат на производство многих информационных товаров, так и снижение цен на рынке информации. Все большую роль в информационном производстве стали играть мелкие и средние организации, используя такие свои преимущества, как гибкость, мобильность, близость к потребителю. Вместе с ростом числа производителей на информационном рынке расширяется круг предлагаемых товаров и услуг, повышается качество продукции и обслуживания.

Основными мерами защиты информации остаются пока режимные, т.е. специальные меры, направленные на предотвращение утечки конкретных сведений. Данные меры можно подразделить на внешние и внутренние. К внешним мероприятиям относятся следующие: изучение деловых партнеров, клиентов, с которыми приходится вести хозяйственную, коммерческую деятельность, собирать информацию об их надежности, платежеспособности и другие сведения. В ходе осуществления внутренних мероприятий по обеспечению безопасности решаются следующие задачи: подбор и проверка лиц, желающих поступить на работу; изучение их анкетных данных, поведения по месту жительства и прежней работы, личные и деловые качества, положительные и отрицательные стороны изучаемого лица, межличностные отношения и т.п.