Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета - это одновременно и отправная, и завершающая стадия бюджетного цикла[14]:

Рисунок 2 - Этапы бюджетного процесса предприятия

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

- совет директоров организации;

- общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап - анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

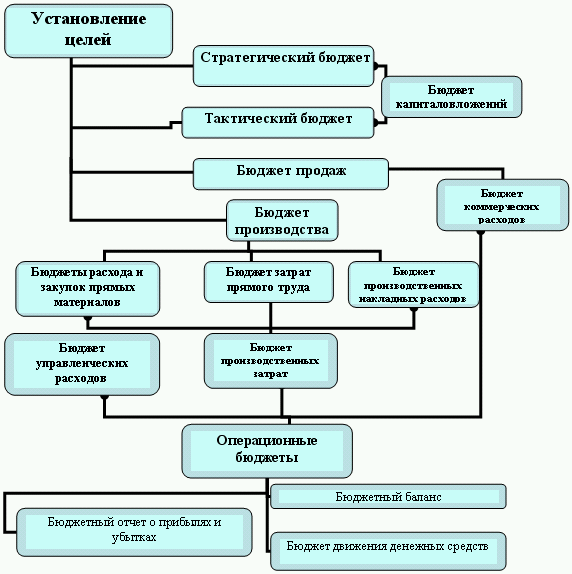

Построение полной системы бюджетов организации на различную перспективу (долго-, средне-, краткосрочную) представлено на рис. 3[16]:

Рисунок 3 - Системы бюджетов организации

В конкретной организации не обязательно формировать полную систему бюджетов, все зависит от ее деятельности, и некоторые блоки данной схемы могут отсутствовать.

Бюджет продаж. Цель данного бюджета - рассчитать объем продаж в целом и по конкретным видам продукции. Здесь необходимо учесть стратегию развития компании, ее производственные возможности, рынок сбыта и перспективные возможности его расширения.

Бюджет производства. В бюджете определяются объемы производства продукции с учетом объема продаж и запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. В данном бюджете вычисляются потребности в сырье и материалах, объемы закупок и общая величина расходов на их приобретение. Учитываются объемы производства, затраты на единицу продукции и запасы сырья.

Бюджет прямых затрат труда. Определяются общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве. Исходными данными являются результаты расчета бюджета производства и норм оплаты труда.

Бюджет производственных накладных расходов. Бюджет составляется по статьям накладных расходов.

Бюджет производственных затрат. Расчет ведется в соответствии с методикой калькулирования себестоимости (по полным или переменным затратам).

Бюджет коммерческих расходов. Исчисляется прогнозная оценка накладных расходов на полную реализацию продукции.

Бюджет управленческих расходов. Сюда включаются прогнозные оценки административных накладных расходов.

После утверждения бюджета компании он становится основой для текущего управления на весь период его действия[10].

Дата: 2019-02-25, просмотров: 399.