Бюджет текущих периодических расходов должен отражать все расходы, обусловленные фактами хозяйственной деятельности прогнозируемого периода. Он формируется на основе бюджета коммерческих расходов и бюджета общих и административно-управленческих расходов. Информация из данной сметы используется для определения полной себестоимости реализованной продукции. Текущие периодические затраты распределяются только по реализованной продукции.

Следующий этап в разработке операционного бюджета– калькуляция себестоимости реализации и определение рентабельности и маржинального дохода по видам продукции. Имея все исходные данные для расчета плановой себестоимости реализации по видам продукции, можно сделать прогноз того дохода, который будет получен от продажи того или иного вида товара.

Для получения результата себестоимости реализации по видам продукции необходимо произвести распределение плановой величины общих расходов по отдельным видам товара. Тем самым рассчитываются полные удельные затраты на единицу товара по видам продукции, планируемой к продаже в бюджетном периоде. При этом необходимо заметить, что если коммерческие расходы были отнесены к постоянным, то они не включаются в состав данного бюджета. Величину налоговых и некоторых других платежей можно рассчитать пропорционально другим показателям деятельности или исходя из планируемых мероприятии и опыта прошлых периодов (например, суммы налоговых платежей можно оценить, зная ставки различных налогов и налоговые базы).

Затем необходимо составить первичный проект отчета о прибылях и убытках. Он является «выходной» формой операционного бюджета. Однако необходимо помнить, что отчет может еще корректироваться, в частности при решении вопроса о наличии или недостаче денежных средств компании.

Как и баланс, отчет состоит из двух частей: расходной и доходной. В расходную часть включаются стоимость закупленных товаров у товаропроизводителя, а также операционные и административно – управленческие расходы.

Доходная часть бюджета должна планироваться с учетом плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах торговой компании. Доход может увеличиваться за счет поступления денежной наличности, а также за счет увеличения дебиторской задолженности, например, за счет продажи товаров в кредит. Но при этом увеличение денежных средств компании на расчетном счете в банке не всегда означает увеличение дохода компании. Например, получение кредита от банка означает увеличение денежной наличности на счете компании, но не увеличение его дохода, а увеличение кредиторской задолженности перед банком.

Продажи товаров в кредит уменьшают время их нахождения на складах, размеры складских помещений, расходы на их содержание, увеличивают коэффициент оборачиваемости оборотных фондов. Поэтому компании стремятся не только к продаже товаров в кредит, но и устанавливают различные скидки, которые ускоряют оборот денежной наличности. Также важно заметить, что при продаже товаров в кредит сумма полученного дохода может не совпадать с суммой денежной наличности.

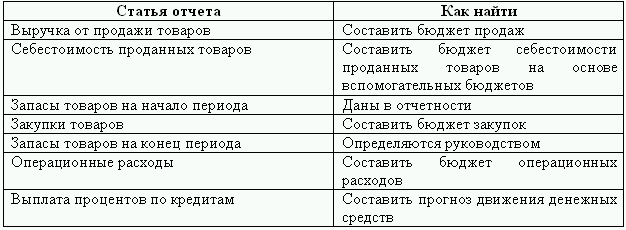

Порядок определения значений показателей, необходимых для составления плана торговой организации приведен в таблице:

Таблица 2.6

Таким образом, плановый отчет о прибылях и убытках целесообразно составлять в двух вариантах: «развернутом» (в разрезе доходности отдельных видов товаров) и сводном (составляется по аналогии с формой № 2 квартальной финансовой отчетности).

Операционные бюджеты разрабатываются для различных центров ответственности, а ответственность за выполнение каждого из функциональных бюджетов ложится на линейных руководителей.

Под центром ответственности понимают организационную единицу, которую возглавляет руководитель, ответственный за его деятельность. Традиционно оценка деятельности центра становится основой оценки эффективности деятельности его руководителя. Система бюджетов по центрам ответственности должна давать возможность получать и анализировать информацию для учета и калькулирования затрат, контроля деятельности менеджеров и самих подразделений.

Но сам контроль за деятельностью организации в целом требует определения результативности деятельности ее отдельных сегментов. Организация бюджетирования по отдельным сегментам обычно отвечает особенностям организационной структуры самой компании.

Дата: 2019-02-25, просмотров: 401.