Доходный раздел:

- остатки денежных средств на балансовых счетах на начало планируемого периода;

- выручка от реализации продукции (услуг);

- выручка от прочей реализации;

- внереализационные доходы;

- кредиты и займы;

- бюджетные средства;

- средства, поступающие из внебюджетных фондов;

Расходные раздел:

- закупки материальных ресурсов;

- оплата труда;

- взносы во внебюджетные фонды;

- налоговые платежи в бюджетную систему;

- выплаты по займам и кредитам (включая проценты);

- общепроизводственные расходы;

- отчисления в денежные фонды (потребления, накопления и резервный);

Для разработки бюджета движения денежных средств, помимо информации содержащейся в бюджете продаж, необходимо иметь дополнительные сведения: количество затрат, которые не влияют на денежный поток; платежи относящиеся к тому же периоду, к следующему и начисляемые авансом; величина дебиторской задолженности на начало периода и ее изменения за плановый период.

Также важным моментом в разработке плана движения денежных средств является определение среднего остатка денежных средств предприятия, которое включает в себя операционный и страховой остаток денежных активов.

Потребность в операционном остатке денежных активов характеризует минимально необходимую сумму для осуществления текущей деятельности. Рассчитывается сумма операционного остатка путем деления планируемого объема денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия на количество оборотов среднего остатка денежных активов в плановом периоде. Расчет планируемой суммы остатка может быть осуществлен и на основе отчетного показателя, если в процессе анализа было установлено, что он обеспечил своевременность осуществления всех платежей, связанных с операционной деятельностью организации.

Потребность в страховом остатке денежных активов определяется произведением суммы операционного остатка денежных активов и коэффициента вариации поступления денежных средств на предприятие по отдельным месяцам предшествующего года.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

ДАо — средняя сумма операционного остатка денежных средств в плановом периоде,

ДАс – средняя сумма страхового остатка в плановом периоде,

ДАк – средняя сумма компенсационного остатка в плановом периоде (планируется в размере, определенном о банковском обслуживании),

ДАи — средняя сумма инвестиционного остатка денежных средств в плановом периоде.

Так же может быть составлен график денежных поступлений, который составляется с учетом предполагаемых поступлений, которые могут изменяться на сумму ожидаемой дебиторской задолженности. Сводный план денежных поступлений позволяет в итоге сформировать расходную часть бюджета предприятия на плановый период.

Сведения для составления бюджета движения денежных средств поступают из разных источников: выручка – из бюджета продаж, закупки материалов – из бюджета закупок материалов и накладных производственных расходов.

При разработке бюджета движения денежных средств важно различать момент возникновения права на получение денежных средств и момент фактического их поступления. В бухгалтерском учете общепринятым является принцип начислений, сущность которого заключается в том, что выручка признается не в момент поступления денежных средств, а в момент совершения сделки. Поэтому в отчете о прибылях и убытках и бухгалтерском балансе чаще всего отражаются именно права получения или выплаты средств, тогда как в отчете о движении денежных средств– реальные поступления и выплаты.

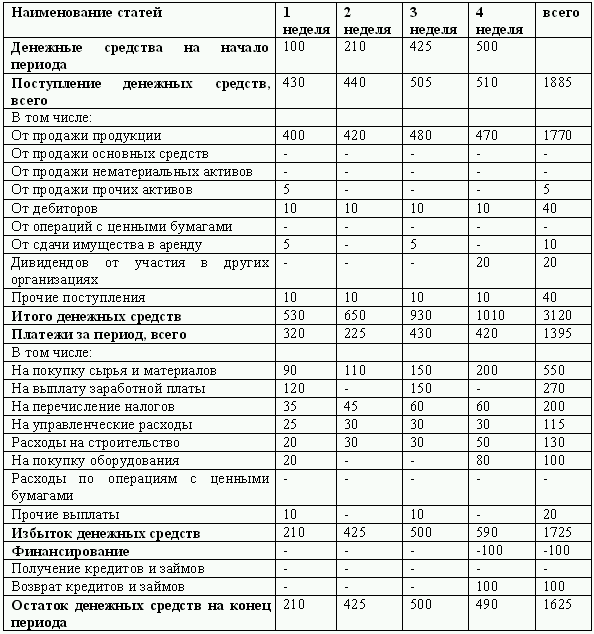

Приведем пример прогнозного бюджета денежных средств коммерческой организации на месяц:

Таблица 2.10. (тыс. руб.)

Бюджеты движения денежных средств позволяют выявить периоды, когда свободные денежные средства могут быть направлены на приобретение активов или подготовить к выплате крупных кредитов.

У небольших организаций это практически основной документ. Информация о ликвидности и платежеспособности жизненно важна для таких компаний, так как они не имеют возможности привлечения дополнительных финансовых ресурсов, а дефицит платежных средств может привести к фатальному исходу деятельности.

Бюджет можно детализировать не только по статьям затрат, но и по поставщикам, покупателям и банковским счетам. В некоторых случаях можно составлять бюджет, указывая в нем только денежные потоки: поступления и выплаты. Если у компании разветвленная организационная структура, но в ней довольно большое число самостоятельных подразделений и при этом пользуются единым банковским счетом, то бюджет движения денежных средств может разрабатываться для каждого подразделения отдельно, а бюджет головной компании будет выглядеть как совокупность чистых денежных потоков отдельных подразделений.

Дата: 2019-02-25, просмотров: 418.