В процессе внутрихозяйственного планирования одним из основных инструментов является бизнес – планирование.

Внутренний бизнес – план – это всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. В отличие от стратегического бизнес – плана во внутреннем отсутствует глубоко проработанная стратегия для достижения поставленных целей. Внутренний бизнес – план можно представить совокупностью связанных бюджетов под общим названием мастер – бюджет.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах и расходах.

1. Временная определенность. Бюджет должен относиться к определенному периоду времени, а бюджетный период — иметь временные границы (например, компании, у которых деятельность носит сезонный характер, началом бюджетного года считают начало сезона).

2. Периодичность составления. Бюджетный период должен иметь определенную продолжительность. Наиболее распространенным вариантом считается годичный бюджет с разбивкой по месяцам.

3. Прогнозный характер. В основе бюджета лежат прогнозные значения будущих доходов и затрат. Это достаточно сложный процесс, точность результатов которого проверяется только по прошествии прогнозного периода.

4. Многовариантность. Процесс бюджетирования требует рассмотрения нескольких вариантов развития рыночной и производственной ситуации. Способом реализации многовариантности является система гибких бюджетов.

5. Значимость информации. В бюджете не имеет смысла отражать все статьи расходов. В процессе планирования необходимо выделять только значимые статьи. Уровень значимости определяется каждой организацией самостоятельно.

6. Пригодность для принятия управленческих решений. В отличие от бухгалтерских форм отчетности бюджет не имеет стандартной формы представления. Его форма и содержание зависят от потребностей и особенностей деятельности предприятия. При составлении бюджета необходимо учитывать то, что содержащаяся в системе бюджетирования информация должна быть пригодна для принятия управленческих решений.

7. Учет факторов внешней и внутренней бизнес-среды. При разработке бюджетов необходимо учитывать внешние факторы (цены, рыночную ситуацию, технологические ограничения) и внутренние факторы контроля самой организации (нормативы использования ресурсов, практику платежных отношений).

8. Учет бизнес-структуры организации. В больших организациях система бюджетирования должна быть более сложной. Организациям с разной структурой требуются различные системы бюджетного планирования. Каждая организация самостоятельно разрабатывает систему бюджетов, которая отвечает ее структуре и направлена на достижение целей.

9. Согласованность действий на разных уровнях организации. Для того чтобы бюджет был выполним, необходима согласованность действий всех участников этого процесса на всех уровнях.

Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Определяющими характеристиками бюджета являются, во-первых, формализация, т. е. количественное выражение. Бюджет – это прежде всего набор цифр, в то время как план включает в себя помимо этого перечень конкретных мероприятий по достижению целей организации.

Во-вторых, централизация. Формирование бюджета осуществляется по схеме взаимодействия «верхов» и «низов», т. к. планирование и составление бюджета представляет собой единый процесс, в котором предусматривается постоянное взаимодействие и координацию бюджетов различных уровней управления предприятием. Методология бюджетирования на различных предприятиях может различаться: встречается планирование «сверху вниз» (проекты бюджетов разрабатываются службами аппарата управления), другой вариант – планирование «снизу вверх» (бюджеты разрабатываются самими подразделениями) или встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном результате, утверждение всех бюджетных показателей происходит по линии «аппарат управления – подразделение», то есть бюджетные показатели всегда устанавливаются центральным органом предприятия и обязательны к исполнению структурными подразделениями.

Третьей характеристикой является «сквозной» характер бюджетирования (системность), который означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании.

Для обеспечения оперативности бюджет должен быть составлен на относительно короткий срок. Это обычно год с разбивкой по кварталам, месяцам и даже дням. В качестве отправной точки бюджета обычно используется уровень операций в текущем году. За основу берутся предполагаемые изменения в будущем периоде и с помощью «метода приращения» сравниваются с текущим годом. Однако такой подход не всегда удачен, особенно для более крупных компаний. Главным недостатком «метода приращения» в этом случае является сохранение прошлых просчетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить излишнюю трату ресурсов и средств.

Основными принципами формирования бюджета являются:

1) бюджетная интеграция, которая заключается в объединении частных бюджетов в единую общую систему бюджетирования на основе плановых расчетов, обеспечивающих успешную реализацию стратегии организации;

2) принцип последовательности — составление сводного бюджета происходит в соответствии с определенной схемой, исходным этапом которой является составление бюджета продаж;

3) система бюджетирования строится на основе норм и нормативов;

4) принцип сквозного бюджетирования — формирование сводного бюджета основывается на системе составления отдельных (частных) бюджетов;

5) принцип методической сопоставимости — для обеспечения качественного анализа и контроля исполнения бюджетов необходимо обеспечить единство методик для сравнения доходов и расходов, фактических и плановых показателей.

Особенность структуры мастер—бюджета организации зависит в свою очередь от множества факторов. В первую очередь это масштаб самой организации. Чем крупнее фирма, тем сложнее ее организационная структура и тем более важной оказывается ее координационная работа между отдельными сегментами. Без четкой системы обмена плановой и контрольной информации между подразделениями и центрами ответственности практически невозможно обеспечить слаженную работу всей организации.

Вторым фактором является понимание и готовность самого руководства в необходимости внедрения краткосрочного планирования.

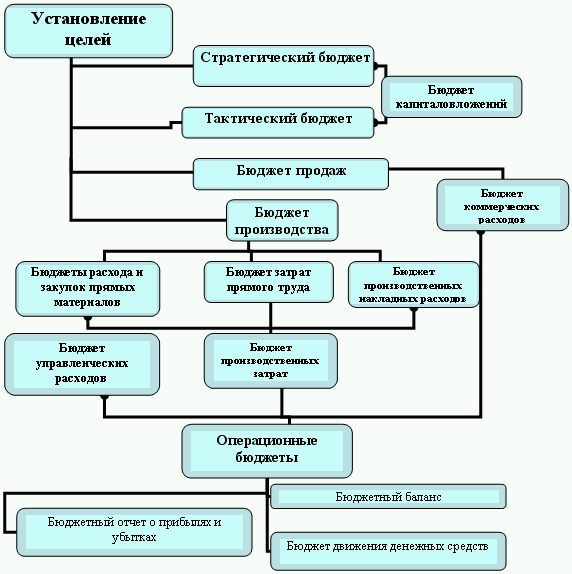

Схема 1.6

В нынешним рыночных условиях функционирования предприятий никто не может диктовать и указывать руководителям организаций что, как и когда планировать. Но по мере развития предприятия наступает такой момент, когда финансовый план, до того находившийся в голове у руководителя обретает форму настоящего документа, который определяет дальнейшее развитие предприятия. И для того чтобы воплотить этот план в реальность руководителю необходимо будет создавать структуры, ответственные за планирование, бюджетирование и контроль.

И третий фактор – особенность выпускаемой продукции. Компании, выпускающие особенную продукцию небольшими партиями, требуют других подходов к планированию, чем те, которые выпускают массовую серийную продукцию.

Построение полной системы бюджетов организации на различную перспективу (долго-, средне-, краткосрочную) представлено на схеме 1.6. Они формируют мастер—бюджет для организации с линейно-функциональной структурой. Фактически каждый блок представляет собой отдельный плановый документ.

Полная система бюджетов организации состоит из двух основных типов: операционные (функциональные) и финансовые бюджеты. Операционные бюджеты составляются для различных центров ответственности (глава 2). Финансовые бюджеты разрабатываются на базе операционных бюджетов, в совокупности они являются аналогом бухгалтерской отчетности для организации в целом, и ответственность за их выполнение поэтому ложится на руководителя данной организации.

В конкретной организации не обязательно формировать полную систему бюджетов, все зависит от ее деятельности, и некоторые блоки данной схемы могут отсутствовать.

Бюджет продаж. Цель данного бюджета – рассчитать объем продаж в целом и по конкретным видам продукции. Здесь необходимо учесть стратегию развития компании, ее производственные возможности, рынок сбыта и перспективные возможности его расширения.

Бюджет производства. В бюджете определяются объемы производства продукции с учетом объема продаж и запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. В данном бюджете вычисляются потребности в сырье и материалах, объемы закупок и общая величина расходов на их приобретение. Учитываются объемы производства, затраты на единицу продукции и запасы сырья.

Бюджет прямых затрат труда. Определяются общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве. Исходными данными являются результаты расчета бюджета производства и норм оплаты труда.

Бюджет производственных накладных расходов. Бюджет составляется по статьям накладных расходов.

Бюджет производственных затрат. Расчет ведется в соответствии с методикой калькулирования себестоимости (по полным или переменным затратам).

Бюджет коммерческих расходов. Исчисляется прогнозная оценка накладных расходов на полную реализацию продукции.

Бюджет управленческих расходов. Сюда включаются прогнозные оценки административных накладных расходов.

При составлении любого вида бюджета необходимо не забывать о плане развития компании, который должен быть составлен с учетом различных вариантов развития деятельности. Возможны следующие варианты: пессимистический (преследует минимальную цель и требует максимального сокращения ресурсов), вероятностный (ориентируется на достижение максимальных целей при умеренном использовании ресурсов), оптимистический (выполнение максимальной цели при эффективном использовании всех ресурсов).

При разработке плана бюджета необходимо иметь определенную информационную базу. На основании данного подхода различают приростные бюджеты и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов прошлых периодов с учетом параметров и событий, которые могут произойти за период действия данного бюджета. Однако, как уже говорилось ранее применение этого подхода может в дальнейшем обернуться неэффективной деятельностью всей компании, так как использование только приростных бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего периода оправданы и оснований для их пересмотра нет. А это не всегда справедливо: прошлый опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов.

Другим способом решения проблемы составления бюджета является бюджетирование «с нуля». В отличие от приростного бюджета главным его постулатом является независимость плановых уровней расходов от их предыдущих показателей. При этом предполагается, что все расходы в базовый период неизвестны и их требуется заново определить. В этом случае главную роль играют цели организации для определенных временных горизонтов. Именно цели, установленные в операционной перспективе, становятся базовыми ориентирами процесса бюджетирвания.

Метод бюджетирования «с нуля» характеризуется несколькими положительными моментами: во-первых, его можно рассматривать как способ стимулирования поиска альтернативных путей достижения поставленных целей; во-вторых, он позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации; в-третьих, бюджетирование «с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в случаях, когда организации приходится действовать в резко меняющемся окружении.

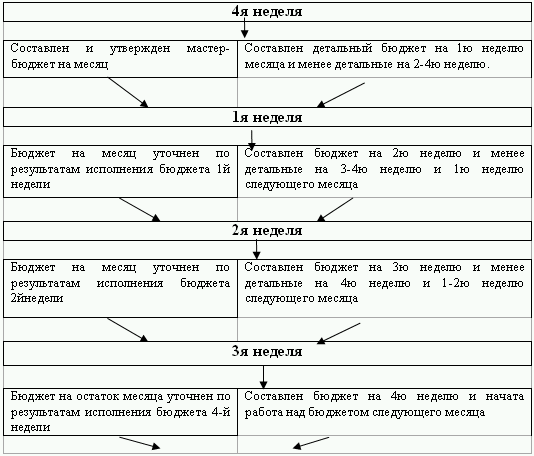

В современном быстро развивающемся бизнес – мире для руководителей как малых, средних, так и крупных предприятий необходимо четко контролировать все показатели своей деятельности. Проблема заключается в том, что чем быстрее меняется внешняя и внутренняя бизнес – среда, тем сложнее прогнозировать будущие значения экономических показателей. Причем для малых фирм с еще неустоявшимся деловым циклом разработка показателей в функциональных бюджетах на короткий срок иногда представляется довольно затруднительной. Одним из способов уменьшения влияния неопределенности в процессе планирования всей организационной деятельности, является использование так называемых переходящих бюджетов. Сущность разработки такого бюджета заключается в детализации операционного бюджета во времени, т. е. разрабатываются более детальные бюджеты на более короткий срок. Например, месячный план движения денежных средств разбивается на 4–5 недельных плана, при этом еженедельно уточняются планы на последующие три-четыре недели с добавлением новой будущей недели вместо прошедшей. Общую схему формирования переходящего бюджета можно представить в следующем виде:

Схема 1.7

Такая схема построения переходящего бюджета очень актуальна для более ликвидных бюджетов, что позволяет оперативно реагировать все происходящие изменения и не допустить радикальных изменений в процессе планирования.

Все рассмотренные виды бюджетов необходимо планировать и составлять с учетом возможных альтернативных вариантов развития самого предприятия. Таких вариантов всего три: пессимистический, вероятностный и оптимистический. При первом варианте развития в плане должна отражаться реализация минимальной цели при максимальном сокращении имеющихся ресурсов, при вероятностном достижение максимальной цели при умеренном использовании ресурсов и оптимистический вариант предусматривает реализацию максимально поставленной цели при правильном и эффективном использовании всех имеющихся ресурсов.

Функции бюджетирования

Бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений.

Бюджет представляет собой финансовый план организации, отражающий в количественном выражении стратегические и тактические цели ее деятельности и мероприятия по их достижению.

Наиболее важными требованиями к бюджетам являются следующие: соответствие целям и задачам финансовой стратегии предприятия, целостность, системность, доступность, сопоставимость, корректность, согласованность, оперативность и функциональность.

В качестве основных принципов бюджетного планирования можно привести следующие:

• унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений, независимо от специфики их хозяйственной деятельности;

• совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

• совместимость вспомогательных бюджетных документов с основными бюджетными формами;

• обеспечение возможности составления сводного бюджета;

• стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

• разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений;

• непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, без ожидания завершения действующего;

• заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

• учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени единицах учета;

• детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика.

Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финансового состояния предприятия, оценки финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды.

Бюджетирование выполняет 3 основные функции.

Функция планирования. Она – самая важная. Бюджетирование является основой для внутрифирменного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности предприятия, все затраты и результаты приобретают денежное выражение. Бюджетирование способствует правильному и четкому целеполаганию на предприятии, разработке стратегии бизнеса.

Функция учета. Бюджетирование является также основой для управленческого учета. Система учета должна представлять точные факты по подразделениям, видам продукции, районам торговли или комбинации этих показателей. Благодаря бюджетированию на предприятии появляется возможность получать точную информацию, сравнивать намеченные цели с действительными результатами деятельности предприятия.

Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно представлять соответствующие показатели финансовой деятельности предприятия в наиболее приемлемом для принятия эффективных управленческих решений виде.

Функция контроля. Является также немаловажной для предприятия. Разумеется, как бы ни был хорош план, он остается бесполезным, если нет эффективного контроля его осуществления. Бюджет представляет собой набор показателей или критериев, которые должны использоваться при контроле деятельности предприятия. Путем непрерывного сопоставления фактических данных с плановыми показателями можно оценивать деятельность на любом этапе. Бюджетное планирование позволяет выявить отклонения деятельности от того, что предполагалось бюджетом, и скорректировать действия.

Контроль исполнения бюджета базируется на следующих основополагающих принципах.

Принцип темпоральности определяет, что контроль исполнения бюджета осуществляется множественно и параллельно во времени на базе соответствующего отчетным интервалам информационного обеспечения. Предварительный и текущий контроль возможен при совершенствовании электронно-документированного управленческого (оперативного) учета, контроль по завершению отчетного периода базируется на данных бухгалтерского учета.

Принцип объективности предъявляет требования системности и целостности к информационному обеспечению, на базе которого осуществляется контроль исполнения бюджета. Априори целостной системой учета хозяйственных операций на предприятии является бухгалтерский учет. Достижение требований принципа объективности предварительного и текущего контроля возможно при гармонизации данного учета с бухгалтерской отчетностью.

Принцип сравнимости обусловливает необходимость однозначной идентификации хозяйственных операций и их параметров, что, естественно, включает требование наличия единого бюджетного классификатора, таблиц соответствия регистров бухгалтерского и бюджетного учета, а также систему согласования информации в параллельных контурах учета.

Принцип ответственности – принцип персональной ответственности руководителей структурных подразделений при формировании, утверждении и последующем исполнении бюджета в рамках компетенций, определенных регламентом. Персональная ответственность также распространяется на достоверность используемой в бюджетном процессе информации.

Бюджеты на предприятии должны пересматриваться и корректироваться по мере необходимости для того, чтобы сохранять их контролирующую роль.

Дата: 2019-02-25, просмотров: 428.