в поотАелях коммеочееких банков и ппигих имнестпппп. %

Источники: банки, входящие в холдинги, — [Lehman Brothers, 2008, Figure 4]; Активы банков и активы всего — [IMF, 2009a, 177]: активы GSE, однопрофильных страховщиков и инвестиционных банков — U.S. Census Bureau, Flow of Funds Accounts — Financial Assets of Financial and Nonfinancial Institutions by Holder Sector, Table 1129.

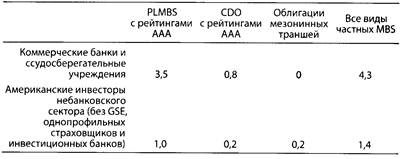

мы принимаем за независимую переменную, которая является показателем влияния мер по регулированию достаточности капитала на балансы банков (при этом «Базель I» оказывает влияние на долю агентских облигаций, а Р-правило — на долю PLMBS с рейтингами ААА и CDO. Зависимой переменной является избыточная концентрация PLMBS и CDO в портфелях коммерческих банков по сравнению с их долей в портфелях других инвесторов, поскольку именно эти бумаги, а не облигации агентств, оказались особенно уязвимыми, когда в 2007 и 2008 г. лопнул пузырь на рынке жилой недвижимости. Показатели этой избыточной концентрации представлены в табл. 2.3.

Как видим, соотношение 3 : 1 между долей PLMBS/CDO в портфелях коммерческих банков и в портфелях других инвесторов, деятельность которых не регулируется ни правилами «Базель!», ни Р-правилом (см. четвертый столбец табл. 2.3), подтверждает тот «контрфактуальный» аргумент, который мы должны рассмотреть, если хотим решить проблему, поставленную в главе 1: лежит ли ответственность на кризисе на капитализме? Для ответа на этот вопрос нам нужно понять, произошел бы кризис, если бы не существовало системы регулирования достаточности капитала, которая, несмотря на дерегулирование и отсутствие регулирования, обсуждавшиеся в главе 1, все еще определяет практику коммерческих банков

134

СШАи — посредством правил «Базель I» и «Базель II» — банковскую практику во многих других странах. В условиях отсутствия общего регулирования достаточности капитала (т.е. в данном контексте в условиях отсутствия правил «Базель I») коммерческие банки США были бы вольны инвестировать в любые активы по своему выбору, будь то закладные, ссуды коммерческим фирмам, корпоративные облигации, облигации, выпускаемые против ликвидных активов или акций корпораций. В условиях отсутствия Р-правила у американских коммерческих банков не было бы никакого рационального мотива отдавать предпочтение PLMBS в большей мере, чем это делали другие инвесторы. Таким образом, нам кажется, что данные табл. 2.3 убедительно свидетельствуют в пользу следующего тезиса: без поощрения покупок высокорейтинговых PLMBS, к которым их подталкивало Р-правило, американские коммерческие банки приобрели бы лишь треть от того количества этих бумаг, которое они приобрели фактически. Таким образом, причиной, ответственной за кризис, нужно считать не столько капитализм, т.е. ошибки, сделанные инвесторами-капиталистами, включая банкиров, сколько меры регулирования достаточности капитала, т.е. ошибки, сделанные органами регулирования капитализма.

Конечно, регулирование достаточности капитала не единственная причина. Сюда нужно добавить и низкие процентные ставки, порождающие пузырь на рынке того или иного актива. К факторам, направившим поток кредита на рынок жилой недвижимости, можно добавить политику поощрения жилищного строительства, проводившуюся квазигосударственными агентствами. Как было отмечено в главе 1, к числу мер, которые могли бы предотвратить кризис, задним числом можно причислить те или иные возможные меры регулирования.

В конечном счете банкиров никто не принуждал ни к получению преимуществ от низких коэффициентов риска траншей ценных бумаг, эмитируемых против ликвидных активов (ABS), ни к тому, чтобы предпочесть облигации, обеспеченные закладными, всем другим разновидностям ABS с высокими рейтингами. Если бы они знали, что инвестируют в ипотечный пузырь, они могли бы предпочесть штрафы, накладываемые Р-правилом на инвестиции в ссуды коммерческим фирмам, или приобретение корпоративных ценных бумаг, осуществляемые вместо приобретения высокорейтинговых ABS — эти

135

Глава 2

штрафы были бы намного меньше тех, которые наложил на них разразившийся финансовый кризис. Но, как показал анализ, проведенный нами в главе 1, они не знали этого. Неспособность предвосхитить надувание ипотечного пузыря была характерна как для банкиров, так и для регулирующих органов. Тем не менее нам кажется, что непреднамеренные последствия принятия Р-правила состояли в том, что оно толкало коммерческие банки к интенсивному наполнению портфелей ипотечными облигациями с высокими рейтингами, что породило финансовый кризис, когда пузырь лопнул.

Данные табл. 2.3, однако, содержат одну загадку. При том что Р-правило стимулировало американские коммерческие банки приобретать старшие транши PLMBS и CDO (так же, как это делали бы правила «Базель II», если бы они были приняты в США), чистый эффект трехкратного роста этой позиции в портфелях коммерческих банков выразился в том, что ее доля — мера избыточной концентрации — составила всего 4,3% активов. Удивительно, что эти бумаги оказались такими опасными финансовыми инструментами. Каким образом эти 4,3% могли привести к такому масштабному банковскому кризису? На этот вопрос мы попытаемся ответить в главе 3.

2.7- Почему кредитное плечо банков не было больше того, каким оно было фактически?

Мы завершим изложение нашего главного аргумента, рассмотрев возражение на него.

Как и все аналитики, работы которых нам известны, мы исходили из того, что система регулирования достаточности капитала включала в себя «поощрительные меры» в отношении активов с низкими рисками лишь в той мере, в какой банк хотел увеличивать свое кредитное плечо. Для таких банков активы с низкими рисками предоставляли возможность высвобождения собственного капитала, — в том смысле, они что позволяли банку, осуществлявшему инвестиции в такие активы, заимствовать деньги, имея меньшую базу в виде собственного капитала, чем та, которая требовалась бы [для такого же объема заемных средств] при инвестировании в активы с повышенным риском. Иными словами, приобретение активов с высоким риском «налагало штраф» только на те банки,

136

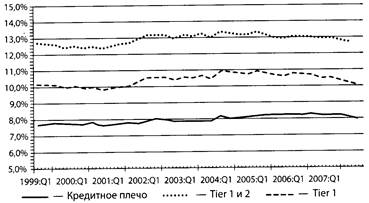

Верхняя кривая построена по данным об отношении регулируемого капитала коммерческих банков США к средневзвешенной сумме активов (в качестве весов используются коэффициенты риска). Средняя кривая отражает отношение капитала первого уровня (акционерный капитал плюс нераспределенная прибыль, Tier 1) к той же средневзвешенной сумме активов. На нижней кривой — данные об отношении капитала первого уровня к номинальной сумме активов (без взвешивания суммируемых компонентов). Чем выше уровень капитала, тем ниже кредитное плечо; рост доли заемных средств (увеличение кредитного плеча) выразился бы в понижательном тренде данных показателей (соответствующие кривые имели бы отрицательный наклон). Рассчитано поданным FDIC Quarterly Banking Profile.

Рис . 2.4. Динамика кредитного плеча в преддверии кризиса

которые хотели увеличить свое кредитное плечо, так как эти активы предполагали привлечение больших объемов собственного капитала. Но, как мы установили в главе 1, на самом деле, в целом, в преддверии финансового кризиса банки не увеличивали свое кредитное плечо, в чем можно убедиться, рассмотрев график на рис. 2.4, на котором изображена динамика трех показателей кредитного плеча американских коммерческих банков. Ни одна из соответствующих кривых не демонстрирует никакого общего повышательного тренда, кроме незначительного увеличения капитала банков, т.е. незначительного уменьшения кредитного плеча (см. первую и вторую кривые). По общему мнению, если бы кредитное плечо росло, две верхние кривые не отразили бы этого явления, поскольку новые активы были бы «спрятаны» вследствие своих низких коэффициентов риска, участвующих в построении данных, отраженных на двух верхних кривых. Однако если бы активы банков увеличивались по отношению к их собственному капиталу, т.е. если бы кредитное плечо банков росло, нижняя кривая имела бы явно выраженный понижательный тренд, поскольку эта кривая построена по данным об отношении

137

Глава 2

капитала банков к их совокупным активам без искусственного уменьшения тех их разновидностей, которые попадают в сегменты с низким уровнем риска*. Тот факт, что нижняя кривая не имеет понижательного тренда, говорит о том, что в коммерческих банках США в целом тенденция к повышению степени кредитного плеча отсутствует.

Итак, почему банки должны были осуществлять инвестиции именно в старшие транши PLMBS? Две верхние кривые на рис. 2.4 показывают, что в 2001 г., т.е. в году, предшествовавшему введению Р-правила, на рынке началось именно это. Отношение банковского капитала к активам, взвешенным на риск, заметно выросло. Это означало, что в среднем американские коммерческие банки в преддверии изменений в системе регулирования капитала понижали кредитное плечо — активы, взвешенные на риск, уменьшались по отношению к банковскому капиталу. В то же время нижняя кривая показывает, что в том же году суммарные номинальные активы, подсчитанные без взвешивания их различных сегментов на риск, оставались примерно на том же уровне по отношению к капиталу, который медленно рос, но этот рост был намного более медленным и намного более слабо выраженным, чем на двух верхних кривых. Это подтверждает гипотезу, согласно которой банки меняли структуру своих портфелей в сторону увеличения доли активов с низким риском, что выглядит логичным, если весовой коэффициент риска по ипотечным кредитам был бы установлен на уровне 50%, а по агентским облигациям и PLMBS с рейтингами ААА — на уровне 20%. Целью арбитража на регулировании капитала могло быть увеличение реального кредитного плеча (т.е. подсчитанного на базе номинальных, т.е. не взвешенных на риск, показателей) посредством покупки больших объемов активов с низкими весовыми коэффициентами риска с использованием того же количества собственного капитала — скажем, покупка вдвое большего количества закладных или в пять раз большего количества облигаций, обеспеченных закладными. Нижняя кривая показывает, что этого не происходило . Банки меняли структуру своих портфелей в сторону увеличения активов с низкими характеристиками риска, но не

* То есть активы учитываются по номиналу, без применения пониженного (вплоть до нулевого) коэффициента, с которым актив с низким риском входит в расчетную сумму. — Прим. науч. ред.

138

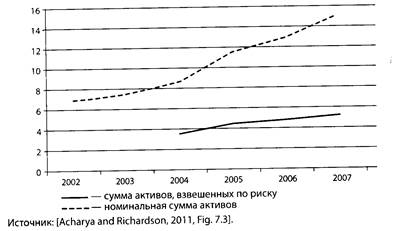

Рис. 2.5. Крупнейшие банки увеличивают долю активов с низким риском (динамика номинальных и взвешенных суммарных активов 10 крупнейших банков мира, трлн долл.)

увеличивали долларовую (номинальную) ценность этих активов по сравнению с капиталом.

Графики на рис. 2.5 свидетельствуют, что тот процесс, который происходил на самом деле, по крайней мере если говорить о 10 крупнейших банках мира, состоял в изменении структуры активов в пользу увеличения активов с низкими характеристиками риска. Если номинальные («реальные», т.е. балансовые) суммарные активы этих банков в 2001 — 2007 гг. выросли в два раза, то их расчетная сумма, полученная с помощью весовых коэффициентов риска, выросла незначительно. Единственным возможным объяснением этого явления может служить то, что эти банки, как и американские банки, данные о которых использованы для построения кривых на рис. 2.4, увеличили капитал в той мере, чтобы он соответствовал росту суммарных остатков, отражаемых итоговыми суммами их балансов. Иначе говоря, реальное кредитное плечо крупнейших международных банков, как и американских, осталось постоянным, хотя крупнейшие международные банки, как и американские, делали ровно то, чего хотели от них регуляторы: они переключались на такие виды активов, которые регуляторы считали менее рискованными. Арбитраж на регулировании имел место, но его цель состояла не в увеличении кредитного плеча, поскольку кредитное плечо не увеличилось.

139

Глава 2

Мы полагаем, что объяснение этого кажущегося парадокса имеет двоякую природу.

Во-первых, агрегированные данные скрывают значительные различия между разными банками. В главе 1 мы отмечали, что накануне кризиса разные банки имели весьма различные уровни обеспеченности собственным капиталом. Иными словами, некоторые банки в годы, предшествовавшие кризису, увеличивали свое кредитное плечо (в реальных единицах, т.е. без взвешивания на риск), тогда как другие осуществляли его уменьшение (deleveraging). Так, например, Citigroup увеличи-ла кредитное плечо (отношение заемных средств к капиталу) с 13 : 1 в 2000 до 17 : 1 в 2007 г., тогда как Bank of America за тот же период уменьшил его с!3: 1 до 12 : 1, a JPMorgan Chase и вовсе провел делевериджинг (снижение кредитного плечас 17 : 1 до 13 : 1, см. [Barth2010, Fig. 5.14]). Вглаве4 мы рассмотрим политико-экономический смысл такой неоднородности поведения банков.

Во-вторых, даже агрегированные данные показывают, что наиболее распространенные объяснения причин арбитража на регулировании капитала являются слишком упрощенными. Чтобы понять, почему это так, необходимо принять во внимание наличие значительной разницы между «подушкой безопасности» в виде капитала и пригодной для использования (usable) «подушкой безопасности». На самом деле регулируемый минимум капитала вообще не является подушкой безопасности — если банк попытается использовать капитал в этом качестве, то он тут же столкнется с неприятными юридическими последствиями. Поэтому регулируемый минимум капитала больше похож не на подушку, поглощающую разрушительную энергию непредвиденных убытков, а на твердое основание, падение на которое причиняет боль.

Какотмеченов [Hellwig, 2010, 20], «тот парадокс, что смягчающая функция регулируемого капитала ограничена тем, что данный капитал необходим для того, чтобы удовлетворять требования регулятора, привлек весьма малое внимание». Таким образом, банк, накануне кризиса имевший демпфер в размере собственного капитала от 8 до 10% активов, не мог использовать его для компенсации убытков, потому что тогда этот капитал уменьшился бы и стал ниже требуемого по законодатель -ству минимума. Однако если бы никакого требуемого по законодательству минимума не существовало, банк, имевший

Нормы, регулирующие достаточность капитала, и финансовыйчфи.чис

демпфер в виде капитала в размере 10% активов, мог позволить ему уменьшиться до 9, 7,5 или 1%, компенсируя убытки. В реальности, когда разразился финансовый кризис, американские банки не имели возможности воспользоваться законными привилегиями, связанными со статусом «банка с хорошим уровнем обеспеченности капиталом» с его 10% капитала от активов. Кроме того, банки, относившиеся к «банкам с достаточным уровнем обеспеченности капиталом», страшила перспектива перейти под управление FDIC по истечении 90 дней, после понижения этой обеспеченности ниже 8%16.

Полезное различение между «подушкой безопасности» в виде законодательно установленного минимума капитала, с одной стороны, и пригодной для использования подушки безопасности — с другой, может помочь ответить на вопрос, горячо обсуждаемый в литературе по банковскому делу (см., например, [Tarullo, 2008, 141 — 150] и [Hanson et. al.,

16 Последняя мера приводилась в действие, если в течение этих трех месяцев банк оказывался не в состоянии увеличить капитал или продать активы на сумму, необходимую для того, чтобы собственный капитал вновь оказался выше требуемого законодательством 8%-ного минимума, что опять-таки ставит вопрос о целях установления минимальных требований. Если замысел состоит в том, чтобы дать банкирам время для «исправления положения дел», то эта цель может достигаться специальной статьей закона о банкротстве. В этом случае от банкиров не потребуется спешно менять структуру портфеля в пользу активов, предписанных регулятором, и заниматься специальными операциями, итоги которых отражаются в забалансовых счетах, что приводит к пустой растрате капитала на формирование «подушки безопасности», наличия которой требует регулятор, но которой нельзя воспользоваться. Мы не предлагаем именно этот конкретный вариант в качестве инструмента регулирования данного аспекта банковского бизнеса, но стремимся подчеркнуть тот факт, что итоговый эффект наличия законодательно установленного минимума капитала (каковое наличие само по себе поощряет банкиров к осуществлению арбитражных операций, направленных на то, чтобы доля собственного капитала не упала ниже уровней, установленных для банков с «хорошим» и «достаточным» уровнем обеспеченности капиталом) может быть сильнейшим образом ослаблен той неопределенностью, которая наступает, когда во время трехмесячного окна регуляторы решают, будет ли менеджмент банка делать все необходимое, если банк не будет передан FDIC, и если нет, то нужно ли его увольнять. См. [GAO 2007, 13—14].

140

141

Глава 2

2010]): почему банки постоянно поддерживают такой объем собственного капитала, который намного превышает требуемый по закону минимум? Как мы отмечали выше, до кризиса типичный банк с хорошей обеспеченностью капиталом имел норму обеспечения 12,85% (показатель нормы обеспечения в данном случае рассчитывается как сумма капитала первого и второго уровней, деленная на сумму активов, взвешенных на риск; динамика этого показателя показана на верхней кривой графика на рис. 2.4). «Добавочные» 2,85% и представляли собой «подушку безопасности», пригодную к использованию, — превышение сверх требуемого 10%-ного минимума, которое может использоваться для компенсации ошибок в течение времени, пока этот минимум не будет достигнут. Однако поскольку юридические последствия для банка были бы много более серьезными, если бы норма обеспеченности стала меньше 8%, можно утверждать, что реальная пригодная к использованию «подушка безопасности» составляла 4,85%. Для такого расходования капитала нет других причин, кроме желания построить демпфер между активами банка и санкциями, предусмотренными за снижение установленного законом минимума обеспеченности капиталом.

Эти соображения позволяют понять, почему в 2000-е годы коммерческие банки в едином порыве приобретали капитал точно такими же темпами, которыми они наращивали свои реальные, т.е. не взвешенные на риск, активы (см. нижнюю кривую на рис. 2.4), даже при том что они изменяли структуру своих балансов, увеличивая долю активов с низким риском. Рассмотренные в совокупности, эти два действия заставляют сделать вывод о том, что в среднем американские банкиры использовали Р-правило не для увеличения кредитного плеча, а для увеличения «подушки безопасности», пригодной к использованию. Они достигали этой цели, во-первых, поддерживая величину нормы обеспеченности (отношение капитала к активам), даже при том, что они, во-вторых, понижали уровень «твердого основания» — совокупной минимальной обеспеченности, рассчитанной по нормам, установленным регулятором для разных активов.

Рассмотрим коммерческий банк с хорошей обеспеченностью капиталом по состоянию на 1 января 2001 г. Предположим, что на эту дату норма обеспеченности, скорректированная на риск, составляла 14%, или 14 долл. для активов

142

Нормы, регулирующие достаточность капитала, и финансовый кризис

в размере 100 долл., все из которых представляли собой ссуды коммерческим фирмам, участвующим в расчете суммы активов с весовым коэффициентом 100%. Пригодная к использованию подушка безопасности такого банка составляет 4 долл., а минимальная подушка безопасности, установленная регулятором, составляет 10 долл. Если в течение 2001 г. банк заменит 50 долл. своих активов в виде ссуд коммерческим фирмам на активы в виде облигаций с рейтингом ААА, обеспеченных закладными, на ту же сумму 50 долл., то, когда Р-правило будет введено в действие, банк понизит требуемое по законодательству «твердое основание» на 8% стоимости облигаций, или на 4 долл., увеличив на ту же сумму пригодную к использованию подушку безопасности. Мы видим, что изменение структуры активов, сопровождавшееся перемещением их половины из сегмента со 100%-ным в сегмент с 20% -ным весовым коэффициентом риска, приводит к высвобождению 8% от 10%-ной подушки безопасности, установленной регулятором. Арбитраж на регулировании применяется не обязательно в целях увели -чения кредитного плеча и тем самым риска, — вместо этого он может увеличивать капитал, пригодный к использованию, за счет капитала, требуемого регулятором, уменьшая риск (при прочих равных). Этот же эффект будет достигнут, если ипотеч -ные облигации с рейтингами ААА будут добавлены при увели -чении активов (а не при замещении одних активов другими) в той мере, в какой это будет сопровождаться соответствующим увеличением капитала. Мы считаем, что именно это объясняет операции арбитража на регулируемом капитале, которым банки занимались в годы, предшествовавшие кризису, хотя при этом их кредитное плечо оставалось практически неизменным. Накануне кризиса итоговый эффект приобретений банками PLMBS и CDO с рейтингами ААА, несмотря на то что они сопровождались приростом капитала, который соответствовал общему росту их активов, должен был выразиться в увеличении пригодной к использованию подушки безопасности при сокращении подушки безопасности в виде регулируемого минимума капитала. Так как 4,3% активов, инвестированных в эти инструменты (см. табл. 2.3), требовали минимального обеспечения капиталом в размере 8%, то величину чистого увеличения пригодной для использования подушки безопасности мы оцениваем в 0,34 процентного пункта. Данная оценка получена в предположении, что в противном случае все эти 4,3%

143

Глава 2

представляли бы собой активы, принадлежащие сегменту со 100%-ным весовым коэффициентом риска. Используя это же упрощающее предположение в целях большей наглядности наших соображений, можно считать, что чистый эффект приобретений банками MBS всех типов, включая агентские облигации, равен увеличению пригодной для использования подушки безопасности на 0,96 процентного пункта. Эта оценка получена исходя из того, что такие инвестиции составили 12% всех активов — они попали в сегмент с 20%-ным весовым коэффициентом риска и нормой обеспеченности капиталом, равной 8%.

Разумеется, в реальности банки могли приобретать MBS, принадлежащие сегменту с 20%-ным коэффициентом риска, заменяя ими сами закладные, по которым коэффициент риска составлял 50%, а не ссуды коммерческим фирмам с коэффициентом, равным 100%. Но даже если бы они заменяли агентскими облигациями и PLMBS с рейтингами ААА не эти ссуды со 100%-ным коэффициентом, доведя долю этих бумаг с 20%-ным коэффициентом до 12% за счет снижения доли закладных в своих портфелях, чистый эффект выразился бы в увеличении реальной, пригодной к использованию подушки безопасности на 0,48 процентного пункта.

Таким образом, проблема, породившая кризис, состояла не в том, что банки имели слишком большое кредитное плечо, если не принимать во внимания то часто высказываемое задним числом соображение, что банк, которому не хватило его пригодной к использованию подушки безопасности, «должен был» иметь пригодную для использования подушку безопасности большего размера. Проблема состояла в том, что для минимизации бессмысленных расходов на поддержание требуемых регулятором минимумов обеспеченности капиталом, которые не могли выполнять функцию демпфера в период убытков, выполняемую пригодной Эля использования подушкой безопасности, банки увеличивали долю активов, которые Базельский комитет и регулирующие органы США определили как активы, обладающие меньшим риском. К сожалению, в составе этих активов фигурировали и старшие тран-шиРЬМВЗ.

Глава 3

ВЗАИМНОЕ НАЛОЖЕНИЕ

РАЗНЫХ НОРМ РЕГУЛИРОВАНИЯ

И ВЕЛИКАЯ РЕЦЕССИЯ:

фетишизация рыночных цен

Американские и международные органы, осуществляющие регулирование финансовой сферы, всеми тремя версиями правил Базельского соглашения (включая американское правило регресса, или Р-правило) присвоившие низкий весовой коэффициент риска закладным, вряд ли предвидели последствия, которые эта мера будет иметь для банков и мировой экономики в целом, если на рынке жилой недвижимости возникнет пузырь. Равным образом они не предвидели и того, что эти меры могут внести весомый вклад в надувание этого пузыря. Это же относится и к облигациям, выпускаемым такими «компаниями общественного сектора», как американские квази-государственные агентства «Фанни Мэй» и «Фредди Мэк», облигациям, которым были присвоены еще более низкие весовые коэффициенты риска. Это же справедливо и в отношении тех частных долговых бумаг, обеспеченных ликвидными активами и выпускаемых частными эмитентами, которые имели высокие рейтинги и которые получили, согласно Р-правилу и правилам «Базель II», такой же коэффициент риска, как и бумаги агентств.

При этом регуляторы вовсе не были иррациональны — они просто-напросто находились в неведении относительно некоторых последствий своих собственных действий, каковые последствия могли реализоваться при некоторых непредвиденных обстоятельствах. Однако, по всей вероятности, наиболее негативные последствия принятия базельских правил стали итогом непредвиденного взаимного наложения норм базельских правил и норм иных систем регулирования финансовой сферы. В настоящей главе мы рассмотрим два примера наиболее разрушительных незапланированных последствий этого рода: во-первых, взаимное наложение требований базельских правил и норм бухгалтерского учета, основанных на принципе

145

Глава 3

«переоценки по рынку» (МТМ), и, во-вторых, взаимодействия норм базельских правил с нормами регулирования рынка ценных бумаг, которые превратили агентства Moddy's, S&P и Fitch в рейтинговую олигополию, функционирующую под защитой законодательства.

Анализ этих двух случаев взаимного наложения базельских правил и мер регулирования смежных сфер позволит нам крат -ко сформулировать промежуточные выводы о причинах трансформации последнего финансового кризиса в самое ужасное экономическое бедствие со времен Великой депрессии.

3.1. Переоценка по рынку и проблема человеческого неведения

Бухгалтерский принцип переоценки по рынку (МТМ), или оценки по «справедливой ценности» (fair value)*, был введен в отношении американских корпораций, в том числе банков, Комиссией по ценным бумагам и биржам (SEC) в 1993 г., когда она приняла правило 115 Комитета по стандартам финансового учета (FASB)1. В европейских корпорациях бухучет также соответствует принципу переоценки по рынку; там эта норма зафиксирована Международными стандартами финансовой отчетности (МСФО). Главной чертой метода МТМ является требование, согласно которому активы в балансе банка или любой иной корпорации должны периодически переоцениваться по их текущей рыночной цене.

Целью МТМ является обеспечение режима прозрачности, т.е. обеспечение такого состояния отчетности корпорации, при котором инвесторы имеют возможность составить ясное представление о «ценности корпорации» на основе знания того,

Принцип fair value, известный также как fair market value, основан на трактовке учетной ценности актива как такого количества денег, которое можно выручить от его продажи — при наличии желающих осуществить это и финансово состоятельных сторон и при отсутствии необычных обстоятельств и событий, таких как ликвидация, дефицит, вызванный внеэкономическими причинами, и иных чрезвычайных ситуаций. — Прим. науч. ред. 1 См.: Accounting for Certain Investments in Debt and Equity Securities , Statement of Financial Accounting Standards 115 (FASB 1993).

146

Взаимное наложение разных норм регулирования и Великая рецессия

какова будет ценность активов корпорации, если бы они подлежали немедленной продаже. Реализация этой цели и требует периодической переоценки активов по текущим рыночным ценам. В противном случае корпорации могут скрывать убытки от своих акционеров, учитывая свои активы по нереалистично высоким ценам. Эдвин Бёртон пишет: «Руководящий принцип, принятый американским регулятором операций с ценными бумагами, восходит к концепции „полного раскрытия", которая является ответом на требование защитников прав акционеров обеспечить необходимую степень „прозрачности" корпораций, ценными бумагами которых они владеют. Прозрачность означает, помимо всего прочего, что ценность, фигурирующая в отчетности, должна в максимальной мере отражать рыночную ценность» [Burton, 2009, 130]. Об этом же пишет и Стиглиц: «Никто и никогда не имеет всей информации, которую он хотел бы иметь перед тем, как принять решение. Работа финансовых рынков состоит именно в том, чтобы выискивать релевантную информацию, позволяя выносить суждения о риске и доходности, опираясь на эту — ограниченную — информацию. Однако рынки, предоставленные сами себе, похоже, не в состоянии обеспечить необходимый уровень прозрачности, и поэтому здесь свое слово должно сказать государство, потребовав [от эмитентов] раскрытия информации» [Stiglitz, 2010a, 156].

В этой же работе Стиглиц, основываясь на данном положении, защищает принцип переоценки по рынку, хотя и делает оговорку, признавая, что «ни одна система учета не является совершенной». Однако эта оговорка столь же бессмысленна, сколь бессмысленно утверждение о том, что лица, принимающие решения, всегда опираются на «ограниченную информацию», поскольку буквально в той же фразе он утверждает, что рынки необходимо оценивать по их способности выискивать «релевантную информацию». Ни одно лицо, принимающее решение, не нуждается в информации, которая является нерелевантной. Реальная проблема, стоящая перед людьми, состоит в том, что им необходимо установить, какая именно информация является релевантной, при том что они не вла-Ъеют всей возможной информацией, или, иными словами, в условиях, когда у них нет уверенности в том, что та ограниченная информация, которой они располагают, представляет собой релевантную информацию. Позиция объективного

147

Глава 3

наблюдателя, созерцающего всю возможную информацию, что позволяет ему отделить релевантную информацию от нерелевантной, невозможна в принципе — она предполагает обладание всей мыслимой информацией, т.е., иными словами, она предполагает всеведение наблюдателя. По этой причине требованиям стандарта, который предписывает просто-напросто «сделать релевантную информацию прозрачной», невозможно соответствовать. Признавая на словах факт нашего неведения, Стиглиц фактически превращает ее в тривиальность, заявляя, что на практике «релевантная информация» может оказаться в распоряжении людей, если они будут использовать правильные процедуры учета.

Наше возражение на это построение состоит в том, что участники рынка могут оставаться в неведении относительно релевантной информации, — прежде всего они могут вообще не располагать ею, а кроме того, они могут не знать, какая именно информация является релевантной, просто в силу своей принадлежности к роду человеческому. НоСтиглицв [Stiglitz, 2010a, 332] настаивает на том, что причиной неведения участников рынка (акционеров) были «стимулы, воздействовавшие на менеджеров банков, которые не вполне совпадали с интересами акционеров». Процитированный выше пассаж извлечен из его примечания к фрагменту в [Stiglitz, 2010a, 156], в котором Стиглиц с помощью авторского курсива особо выделяет те соображения, по которым «здесь свое слово должно сказать государство, потребовав раскрытия информации». Государство может сделать это, заставив корпорации переоценивать активы «по рынку». Если корпорация является банком, государство требует раскрытия информации о текущих рыночных ценах банковских активов. Однако (и этого Стиглиц, похоже, не понимает) настаивая на «переоценке по рынку», регулятор требует не только раскрытия информации о рыночных ценах, — он требует также, чтобы данная информация использовалась при расчете балансовых показателей корпорации, вне зависимости от того, является корпорация платежеспособной или нет, вычитая величину понижения текущих рыночных цен на активы корпорации из ее доходов и, стало быть, прибыли. Это наделяет текущие рыночные цены силой закона, — в том смысле, что в зависимости от цен закон закрывает для «рынка» возможность инвестировать в корпорацию, которая объявляется банкротом из-за того, что текущие цены на ее активы

148

Взаимное наложение разных норм регулирования и Великая рецессия

} пошли вниз — даже если какие-то инвесторы считают, что рыночные цены, наблюдаемые в данный момент, представляют собой либо временное явление либо основаны на ошибочных суждениях.

3.2. Цены как мнения

Текущие рыночные цены отражают существующую на некото -рый момент точку пересечения «предложения» и «спроса». Но текущая информация о спросе и предложении может быть не только нерелевантной, — она может вводить участников рынка в заблуждение, когда они пытаются оценить «истинную» 1 (т.е. будущую) ценность активов корпорации, пытаясь узнать всё то, что хотят знать и акционеры.

В качестве наиболее простого случая рассмотрим спрос на некое потребительское благо. Этот спрос представляет собой результат агрегирования прогнозов, сделанных множеством потребителей, относительно того, какими будут их оценки ценности этого блага в будущем, т.е. какова будет их потребность в этом благе и какова будет степень их удовлетворенности этим благом после того, как они его купят. Эти прогнозы выражаются в готовности потребителей покупать это благо по данной цене, так что, будучи агрегированными, они помогают определить текущую рыночную ценность данного блага. Однако подобно всем прогнозам, сделанным людьми, которые склонны ошибаться, прогнозы потребителей тоже могут оказаться ошибочными. Может оказаться, что соответствующее изделие плохо удовлетворяет запросы потребителей и они, не удовлетворенные покупкой, могут не повторить ее, что приведет к падению цен на данное изделие, так что текущая рыночная цена потребительского блага не сможет более сколько-нибудь надежно использоваться для прогнозирования будущих цен. Более того, потребители могут отказаться от покупки данного изделия при данных ценах, даже если они были полностью удовлетворены им, — это будет происходить в тех непредсказуемых случаях, когда на рынке появляются другие изделия или когда цены этих других изделий претерпевают изменения. Аналогично производители продукции, обеспечивающие предложение потребительских благ, решают, что именно производить, сколько производить и по какой цене продавать

149

Глава 3

произведенное, интерпретируя данные о продажах схожих видов продукции в прошлом как показатели будущего спроса на свою продукцию2. Прогнозы потребительского спроса, которые делают производители, еще в большей мере подвержены риску оказаться ошибочными, чем прогнозы потребителей относительно их собственных потребностей и степени удовлетворенности данной продукцией, так как производители не имеют непосредственного доступа к опыту потребителей. Дополнительные сложности возникают в том случае, если продукт не является потребительским благом, а представляет собой, например, облигацию, обеспеченную закладными. Покупателям облигаций недостаточно спрогнозировать свои собственные будущие финансовые потребности (и возможно, свои будущие потребности в потенциально более рискованных и более доходных облигациях, или в потенциально более надежных, но менее доходных бумагах, или в более ликвидных бумагах, таких как казначейские облигации). Они должны будут не только предвидеть будущие возможности по удовлетворению этих своих потребностей (причем такими возможностями

2 Никакие два вида продукции не являются идентичными, даже если мы имеем дело с физически одинаковыми объектами, поскольку реакция потребителей на физические объекты будет различаться в зависимости от конкретных (широко понимаемых исторических и психологических) обстоятельств. Какой-нибудьiPad, приобретаемый в 2010 г. может поразить данного потребителя как волшебная инновация, тогда как два года спустя тот же самый потребитель не будет ощущать ничего подобного. При этом другой потребитель в 2010 г., может воспринимать покупку физически идентичного iPad'a как выбрасывание денег на ветер или как издевательство — по сравнению с удовольствием от чтения бумажной книги в качественном переплете. Если бы компания Apple прогнозировала продажи 2011 г. (не говоря уже о прогнозе на 2012 г.) на основе линейной экстраполяции данных о продажах в 2010 г., она недолго оставалась бы в бизнесе. Иными словами, один и тот же физический объект по-разному воспринимается разными людьми в один и тот же момент времени, и по-разному воспринимается одним и тем же лицом в разное время. «Работа» рыночного производителя, если употребить выражение Стиглица, состоит не в том, чтобы «выискивать релевантную информацию», а в том, чтобы понять, какая именно информация является релевантной , основываясь на спекулятивных суждениях относительно восприятия потребителями тех или иных продуктов и изменений этого восприятия в будущем.

150

Взаимное наложение разных норм регулирования и Великая реццесия

они могут располагать в будущем, а могут и не располагать), т.е. они не только должны будут понять, появятся ли на рынке другие инструменты, например более рискованные или более надежные облигации, и не только оценить перспективы ликвидности бумаг, обеспеченных закладными, в случае панического сброса облигаций этого типа, но и спрогнозировать будущее состояние рынка самих закладных, служащих обеспечением при выпуске данных облигаций.

Как было показано в главе 1, подобные прогнозы влекут за собой необходимость прогнозировать, в частности, уровень будущих цен на дома, а также психологическую реакцию миллионов заемщиков ипотечных кредитов на эти цены, когда они обнаружат, что рыночная цена их дома упала ниже невыплаченной суммы по ипотеке (т.е. когда LTV > 100). Сколько заемщиков продолжат платить по своим закладным, если цены на их дома упадут на х, у или z долларов? Если заемщик решится на дефолт, сколько денег сможет выручить траст, действующий от лица инвестиционного банка и эмитировавший облигации против закладных, перепродав дом заемщика, допустившего дефолт? Ответы на эти вопросы, порождающие необходимость предсказывать будущее, не может дать никто, кроме фантастического всезнающего существа. На положение каждого конкретного ипотечного заемщика воздействует огромное количество уникальных обстоятельств самой разной природы. Эти уникальные обстоятельства действуют не только на индивидуальном уровне (эти воздействия в какой-то мере может помочь учесть статистика), но и на уровне общества в целом, или, говоря конкретнее, на уровне макроэкономики, в прогнозировании которой экономисты, как известно, не добились сколько-нибудь значимых успехов (см. [Colander et al., 2010], [Caballero, 2011], [King, 2011]). Вообще говоря, именно эта неопределенность будущего и оправдывает создание подушки безопасности в виде собственного капитала.

Поэтому попытка привязать величину минимального собственного капитала, играющего роль подушки безопасности (не говоря уже о том, что на самом деле она является жесткой поверхностью), к колеблющимся текущим ценам активов представляет собой концептуальную ошибку. Однако именно эта ошибка лежит в основе метода МТМ с его требованием осуществлять «переоценку по рынку», обязательным для всех американских корпораций. Некоторые из этих корпораций

151

Глава 3

являются коммерческими банками, на которые распространяются требования минимальной достаточности капитала, установленные американскими нормами регулирования.

FASB обосновывал обязательность применения метода МТМ тем, что он «отражает рыночные оценки приведенной стоимости чистого будущего потока наличности от владения ценными бумагами, причем дисконтирование осуществляется как в целях учета текущих процентных ставок, так и для оценки рыночного риска, т.е. возможности того, что никакого потока наличности вообще не будет»3. По словам одного из критиков метода МТМ, данное обоснование «является следствием идеи, согласно которой, если рынки эффективны, или, иными словами, если цены агрегируют информацию и мнения участников рынка, то это и является наилучшей оценкой „ценности" (см. [Gorton, 2008, 64]). Ключевым словом здесь является слово „мнения1. Точка зрения FASB на рыночные цены состоит в том, что мнения участников рынка (т.е. их прогнозы) тождественны точному знанию. Это все равно что предполагать, будто вся «информация», имеющаяся в распоряжении участников рынка, является точной, репрезентативной и достаточной для того, чтобы порождать правильные мнения (ср. с [Colander etal., 2008, 269]), т.е., как сказал бы Стиглиц, является релевантной.

Правило FAS 115 распространяет эту утопическую концепцию рыночных цен, в основе которой лежит неявное предположение о всезнании членов такой специфической группы, как участники рынка, и на финансовые активы. В рамках этой концепции текущая цена данного финансового актива считается чем-то намного более основательным и глубоким, чем колеблющаяся стрелка барометра, указывающая на то, сколько народу занимает «медвежью», а сколько «бычью» позицию, т.е. соответственно, сколько народу играет на понижение, а сколько — на повышение будущей ценности этого актива (см. [Frydman and Goldberg, 2009]). Это означает, что регулятор трактует текущие цены финансовых активов как нечто отличное от агрегированных и потенциально ошибочных прогнозов покупателей и продавцов этих активов. Вместо этого регулятор считает текущие цены верными прогнозными

3 Fair Value Measurements, Statement of Financial Accounting Standards 157 (FASB 2006), §40.

152

Взаимное наложение разных норм регулирования и Великая рецессия

оценками фактической будущей ценности актива, его «справедливой ценностью» — и все это на базе неявного предположения об обладании покупателями и продавцами финансовых активов релевантной информацией.

В действительности будущая ценность актива, представляющего собой долговой инструмент, является либо ценой, по которой актив будет фактически продан, либо доходностью, которую он в конечном итоге принесет держателю, когда наступит срок его погашения. Ни то ни другое невозможно спрогнозировать со сколько-нибудь удовлетворительной точностью, опираясь на текущие цены. Если бы их можно было надежно предсказать, они не были бы ценами данных активов — само существование покупателя и продавца указывает на то, что покупатель и продавец находятся в фундаментальном несогласии между собой по поводу будущей ценности соответствующих активов4. Не будучи никоим образом всеведущими, либо продавец, либо покупатель, либо они оба в будущем с необходимостью окажутся неправыми.

Каким образом сторонникам метода МТМ удалось упустить из виду возможное неведение людей, устанавливающих рыночные цены? Один из вариантов ответа на этот вопрос связан с тем, что МТМ, возможно, понимается регулятором в духе демократического фундаментализма как некий источник рационального обоснования демократии, который, подобно некоторым источникам обоснования капитализма, опирается на гипотетическую «мудрость толпы». Метод МТМ заставляет банки принимать преобладающее «настроение толпы» относительно будущей ценности, скажем, ипотечных облигаций, за точные прогнозы потока наличности, который ожидается от соответствующего пула закладных. Но преобладающее мнение — вовсе не точный прогноз, или, по крайней мере, оно не обязательно представляет собой точный прогноз. Преобладающее мнение есть результат агрегирования самых разных,

4 Мы выделяем в две разные группы, с одной стороны, продажи активов, вызванные тем, что продавец испытывает потребность в ликвидности, и различными оценками непосредственной полезности, которую данный актив имеет для продавца и покупателя (как это обстоит с потребительскими благами), и, с другой стороны, продажи активов, вызванные разными оценками дохода от потенциальной или конечной перепродажи данного актива.

153

Глава 3

подчас взаимоисключающих суждений относительно будущего — точно так же как выборы представляют собой агрегиро -вание предсказаний людей относительно того, какой кандидат или какая партия будут наилучшим образом осуществлять правление страной в течение срока их пребывания на соответ -ствующих постах.

3.3. Глупость толпы,

предписанная законодательством

Согласно одному из положений правила FAS 115, активы, предназначенные к продаже, должны учитываться в соответствии с методом МТМ, т.е. «по рынку». Однако облигации, которые держатель сохраняет в своем портфеле до срока их погашения, не должны «переоцениваться по рынку». Те активы, кото -рые могли бы быть доступны для продажи (а могли и не быть, в зависимости от их специфики), должны были оцениваться по рынку, но не таким образом, чтобы это снижало прибыль (earnings) в случае понижения рыночных цен на эти активы.

Как было показано выше, нераспределенная прибыль является значимым компонентом суммарной величины банковского капитала первого уровня (Tier I), подлежащей регулированию. Здесь и появляется возможность наложения норм регулирования разных аспектов финансовой деятельности. Если активы банка, например облигации, выпускаемые против закладных, станут предметом беспокойства толпы, то их цены упадут, и если данный вид активов оценивается методом МТМ, то упадет и регулируемая величина капитала банка, — но не потому, что банк понес реальные убытки, а потому, что толпа ожидает, что банк понесет убытки в будущем. Если возникнет угроза того, что регулируемая величина капитала упадет ниже минимума, установленного законодательством, то для приведения объема активов в соответствие с нормативным уровнем капитала банку нужно будет что-то делать, например снизить объемы кредитования.

Однако правило FAS 115 могло блокировать возникновение этого эффекта, поскольку оно ограничило последствия падения учетной оценки активов, причиной которого являются «медвежьи» настроения рынка, только теми активами, которые были предназначены к продаже, не распространяя принцип

154

Взаимное наложение разных норм регулирования и Великая речессия

переоценки по рынку на те активы, которые должны оставаться в составе портфеля до наступления сроков погашения, или на активы, которые могли или не могли сохраняться в портфелях до наступления этих сроков. Однако в правило FAS 115s из правил FAS 1076 (1991) и FAS 1147 (1993) была перенесена концепция перманентного обесценения (permanent value impraiment), основанная на текущих рыночных ценах тех акти -bob, которые не предназначены Ъля продажи, и тех активов, которые могут быть, а могут не быть проданы до наступления сроков погашения. Таким образом, если бы бухгалтеры банка посчитали8, что какой-то из его активов принадлежит к группе «не подлежащих временному обесценению» (other-than-temporarily-impaired, OTTI), то этот актив нужно было бы оценивать ниже его текущей рыночной цены, а это понижение могло бы уменьшить прибыль (и, поскольку речь идет о банке, автоматически снижало бы регулируемую величину капитала) на то же количество долларов, на которое понизилась бы оценка активов.

5 Accounting for Certain Investments in Debt and Equity Securities, §16.

6 Disclosures About Fair Values of Financial Instruments, Statement of Financial Accounting Standards 107 (FASB 1991).

7 Accounting by Creditors for Impairment of a Loan —an Amendment of FASB Statements .No. 5 and 15, Statement of Financial Accounting Standards 114 (FASB 1993).

8 Можно подумать, что это положение дает банку права обходить требования метода МТМ (посредством предоставления права его бухгалтерам действовать соответствующим образом), разрешая просто-напросто не объявлять активы «не подлежащими временному обесценению». Но правило FAS 115 наложилось на требования закона Сарбейнса—Оксли, который был принят сразу после ввода в действие Р-правила, регулирующего величину минимального капитала для коммерческих банков США. «После принятия закона Сарбейнса—Оксли в 2002 г. роль аудиторов публичной компании изменилась: они превратились из поставщиков услуг в агентов регулятора. Аудиторы получили намного больше полномочий в отношении финансовой отчетности своих клиентов, а Комитет по стандартам финансовой отчетности (FASB) получил из рук SEC корону создателя правил в сфере аудиторской деятельности. При новом режиме регулирования аудиторы лишились возможности не подчиняться FASB, а публичные компании фактически лишились возможности не подчиняться аудиторам» [Burton, 2009, 130].

155

Глава 3

Офис контролера денежного обращения (Office of the Comptroller of the Currency) следующим образом подытожил резуль -таты этого понижения оценки активов: «Ценная бумага считается активом с понижающейся ценностью, когда ее справедливая (рыночная) ценность меньше балансовой стоимости (carrying value). Если банк полагает, что уменьшение не является временным (т.е. является OTTI), данная ценная бумага признается бумагой OTTI и ее балансовая стоимость, фигурирующая в балансе, должна быть понижена до ее справедливой ценности на такую величину, которая должна быть списана, приводя к уменьшению текущей прибыли. <... > Поскольку OTTI отражает более устойчивое уменьшение ценности бумаги, списание OTTI отражается на величине регулируемого капитала» [ОСС, 2009, 13].

Разумеется, в реальности случаи понижения оценки актива, причисленного к OTTI, не обязательно отражают постоянное уменьшение ценности соответствующей ценной бумаги. Они не отражают ничего, кроме медвежьих настроений относительно будущего, преобладающих в данный момент на рынке данной бумаги. Причиной текущей низкой цены может быть излишне резкая реакция толпы либо на микроэкономическую «информацию» (например, реакция на дефолты по суб-стандартным закладным), либо на макроэкономические соображения участников рынка (например, на их интерпретацию этой информации, как признака более вероятного наступления рецессии, которая уменьшит будущую ценность облигаций, выпущенных против закладных, из-за уменьшения способности заемщиков обслуживать свою задолженность). Так, в феврале 2010 г. Джон Геанакоплос отмечал, что в 2008 г. рыночный индекс цен на облигации, выпущенные против стандарт -них закладных, рассчитываемый JPMorganChase, упал со 100 до 60 к началу 2009 г. — даже при том, что «накопленные потери по этим стандартным ссудам даже сегодня исчисляются величинами, которые изображаются однозначными числами*, и они вряд ли когда - нибудь могут достичь 40 % », как это пред -полагалось 40%-ным снижением рыночных цен соответствующих облигаций (см. [Geanakoplos, 2010, 13]). Аналогичное

Речь идет о норме дефолтов, исчисляемой в процентах; поэтому фраза «однозначные числа» в данном случае означает «менее 10%». — Прим. науч. ред.

156

Взаимное наложение разных норм регулирования и Великая рецессия

наблюдение сделал Уильям Айзаак, бывший председатель FDIC, когда давал показания на слушаниях в конгрессе, состоявшихся в марте 2009 г. и посвященных методу МТМ. Он указал, что в конце 2008 г. от банка, который он охарактеризовал как типичный, потребовали списать 913 млн долл. с балансовой позиции PLMBS, составлявшей 3,65 млрд долл., причем это были облигации, выпущенные против стандартных закладных, выданных самим этим банком, несмотря на то что потери по ним составляли на тот момент всего 1,8 млн долл., а сумма будущих потерь за период от текущего момента до наступления срока погашения PLMBS оценивалась в 100 млн долл. (см. [Isaac, 2009, 2]).

Согласно формулировке МВФ, «справедливая ценность», или оценка по рыночным ценам, отражает «единую, относящуюся к конкретному моменту, ликвидационную стоимость (exit value) [актива] с учетом всей суммы рисков, которыми рынок наделяет данный актив, включая кредитный риск и риск ликвидности. Если рынок, оценивая любой компонент риска, реагировал избыточным образом, то это находило свое отражение в справедливой ценности актива. Следовательно, масштабная уценка любой статьи активов, содержащей секьюри-тизированные инструменты, производимая в период финансового кризиса, порождала намного более низкие значения справедливой ценности, чем такие оценки ценности актива, которые отражали лежащий в их основе будущий поток наличности, причем дело доходило даже до уменьшения оценки субстандартных элементов пула закладных» [IMF, 2008a, 65].

Вместе с тем законодательное принуждение к следованию за настроениями толпы, реализуемое с помощью метода МТМ, может превратить эти оценки рынка (которые в противном случае оказались бы ошибочными) в самосбывающееся предсказание — посредством механизма, описанного в итоговом тексте Офиса контролера денежного обращения. Например, в конце 2008 г. Bank of New York Mellon вынужден был списать 1,241 млрд долл. из своего портфеля облигаций, выпущенных против закладных, хотя в этот момент у него вообще не было никакого падения доходов от облигаций, а суммарные потери от держания этих бумаг в течение срока их погашения оценивались в 208 млн долл. Данное списание уменьшило прибыль банка примерно на треть, вызвав необходимость вычесть 1,241 млрд долл. из его капитала первого уровня (см. [WRCM, 2009]).

157

Глава 3

Когда нормы учета на основе метода МТМ накладываются на нормы законодательного регулирования минимальной величины капитала, банки могут оказаться в ситуации, при которой для сохранения требуемой подушки безопасности они должны будут уменьшить объем своего кредитования реально -го сектора, что вызовет рецессию (или усугубит ее, если она уже началась) — в полном соответствии с макроэкономическими ожиданиями толпы. Дэниел Тарулло указывает на то, что «поскольку дополнительное увеличение капитала, похоже, является наиболее трудным и дорогим делом именно тогда, когда банк уже испытывает потерю капитала в размерах, приближающих его фактический уровень к установленному регулятором минимуму, наиболее вероятной реакцией будет уменьшение совокупных активов (и, возможно, соответствующее уменьшение депозитов). Если, как это часто бывает, такое уменьшение достигается в основном за счет отказа от выдачи новых ссуд, это может затронуть коммерческие фирмы и других заемщиков, зависящих от банка в части покрытия своих финансовых нужд. Такие заемщики, как компании малого бизнеса, для которых характерна нехватка альтернативных источников финансирования, могут оказаться не в состоянии получить кредит, даже несмотря на то что они остаются кредитоспособными. Если данное явление получит широкое распространение, невозможность для экономических агентов получить финансирование может заметно сказаться на общей экономической активности, углубив или продлив тем самым рецессию. Таким образом, уже само существование законодательных требований к капиталу банков может иметь проциклический характер» [Tarullo, 2008, 78].

Однако в ситуации финансового кризиса этот проциклический характер с необходимостью проявился еще в большей степени из-за наложения норм регулирования минимальной величины капитала и метода МТМ. В противном случае кредитование уменьшилось бы до уровня, при котором банки фактически понесли бы реальные убытки, а не убытки в размере суммы (1) фактически понесенных убытков и (2) убытков, причиной которых стали ожидания толпы. Метод МТМ и нормы регулирования достаточности капитала вступают во взаимодействие, когда вызванная МТМ необходимость списания активов (или даже угроза такого списания) затрагивает величину требуемой нормами регулирования «подушки

158

Взаимное наложение разных норм регулирования и Великая рецессия

безопасности» в виде собственного капитала. В противном случае банк мог бы просто зафиксировать уменьшение прибыли, предписываемое методом МТМ, не предпринимая по этому поводу никаких действий, понимая, что текущие рыночные «медвежьи» настроения пройдут. Однако поскольку уменьшение прибыли, требуемое нормами МТМ, уменьшает капитал первого уровня, что грозит санкциями ввиду нарушения требований регулятора, банки не могут позволить себе занимать выжидательную позицию. Они обязаны внести коррективы в свою деятельность, и эти коррективы осуществляются за счет реального сектора.

Когда рыночные цены активов падают и когда бухгалтеры банка понимают, что это уменьшение относится к «не подлежащим временному обесценению» активам (OTTI assets), то для того чтобы избежать падения регулируемой величины капитала ниже требуемого минимума, банк может, как отмечает Тарулло, использовать различные стратегии. Уменьшение кредитования реального сектора не является единственно воз -можным поведением для банка; другая возможность состоит в том, чтобы продать активы для увеличения остатков наличности. Однако это тоже может запустить процесс, приводящий к самосбывающемуся предсказанию в отношении низкой «ценности» конкретных видов активов (например, MBS), которые могут стать жертвой паники на рынке: «Когда банк А корректирует свои позиции посредством распродажи активов (так, он может продать часть имеющихся у него облигаций, выпущенных против закладных), это порождает определенные издержки для банка В, который держит в своем портфеле тот же самый актив. Цена данного актива в портфеле банка В, определяемая по методу МТМ, подвергнется понижательному давлению, что создаст понижательное давление на капитал банка В, заставляя теперь и этот банк ликвидировать какие-то позиции. Таким образом, продажи [активов], осуществляемые одним банком, запускают процесс продаж активов другим банком, что инициирует продажи активов третьим банком и так далее, что создает порочный круг» [Kashyapetal., 2008, 13].

Отметим еще раз, что данный эффект усиливается из-за наложения требований метода МТМ и норм регулирования минимального капитала. Если рыночные цены MBS сильно упали или если рынок этих облигаций перестал быть ликвидным (т.е. возникла ситуация, когда почти никто не хочет

159

Глава 3

покупать данные бумаги) и если от них требуют компенсировать уменьшение капитала, имевшее место вследствие списаний части балансовой стоимости MBS из-за требований метода МТМ, то банки могут встать перед необходимостью продать какие-то другие активы, не имеющие никакого отношения к закладным. Такие продажи любого имеющегося на балансе актива, которые осуществляются «в пожарном порядке», провоцируют понижение рыночной ценности других активов, имеющихся у банков, побуждая их, в свою очередь, либо продавать активы, либо уменьшать объем кредитования в попытке компенсировать уменьшение капитала до уровня, за которым следуют санкции регулятора.

«В период масштабных кризисов ликвидности, подобных тому, который переживался в 2007 — 2009 гг., все ценные бумаги начинают коррелировать, так как все инвесторы и все институты рынка ценных бумаг вынуждены продавать высококачественные активы, чтобы генерировать ликвидность. Эта черта... присуща любой рыночной финансовой системе, в кото -рой балансы всех финансовых институтов связаны между собой и испытывают влияние ограничений метода МТМ и кредитного плеча» [Poszar et al., 2010, 3].

Таким образом, «применение метода справедливой ценности [МТМ] в период ослабления рынка или во время рыночных потрясений может вносить вклад в спираль падающих цен акти -bob и усиливать финансовую нестабильность» [IMF2008a, 76].

FASB сделал ситуацию еще хуже, когда в сентябре 2006 г. обнародовал правило FAS 1579, вводимое в действие 16 ноября 2007 г. Правилом FAS 157 было установлено требование оценивать актив «по цене, которая могла бы быть получена, если бы продажа актива или передача обязательства осуществ -лялась в ходе надлежащей сделки, совершаемой участниками рынка по условиям, существовавшим на дату оценки»10. Если данных для переоценки идентичного актива не существовало — вследствие того, что в данный момент никто не хотел покупать этот актив, — то банки должны были оценивать этот актив по «наблюдаемой цене» за актив, бывший ближайшим аналогом переоцениваемого. Таким образом, для учета

9 Fair Value Measurements, Statement of Financial Accounting Standards, 157 (FASB 2006).

10 Ibid., §5.

160

Взаимное наложение разных норм регулирования и Великая рецецрия

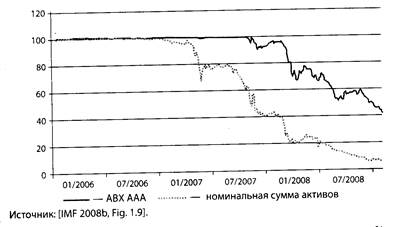

Рис . 3.1. Падение «цен» на облигации, обеспеченные закладными, vo

актива, покрываемого с помощью страхового контракта кре-дитно-дефолтного свопа (credit-default swap, CDS), т.е. для оценки частных облигаций, выпущенных против закладных (PLMBS), использовались цены самих этих контрактов (т.е. PLMBS учитывались по ценам их CDS). Согласно исследованию практики применения метода МТМ, проведенному SEC, подобным образом было оценено 82% активов, списанных бан -ками со своих балансов во исполнение требований метода МТМ, тогда как по фактическим ценам сделок учитывалось лишь 11% активов списываемых активов (см. [SEC, 2008, 62])11.

11 Оставшиеся 7% списанных активов были оценены с помощью третьего метода, который базируется либо на данных фирм, предоставляющих услуги консенсусных ценовых оценок (consensus pricing services — расчет средних цен по данным опроса, присылаемых участниками опроса, которым высылаются итоги расчета. — Науч. рее!.), либо на «ненаблюдаемых затратах» (unobservable inputs), отражающих собственные оценки фирм. Применение этого метода могло бы быть осмыслено, поскольку он может помочь банкам избежать эффектов, порождаемых методом МТМ, а именно так, как он оценивает актив на базе проектировок потока наличности, а не настроений рынка. Но данный метод не получил широкого распространения, так как активы, подлежащие списанию, определяли не менеджеры банков, а их бухгалтеры, так что если бы сами бухгалтеры до этого не отнесли соответствующий актив в категорию «не подлежащих временному обесценению» (OTTI), то никаких ухищрений не понадобилось бы вообще.

161

Глава 3

Чтобы последствия принятия правила 157 стали более наглядными, рассмотрим списания активов, которые имели место летом 2008 г., когда финансовый кризис еще не достиг апогея, но когда растущее беспокойство относительно облигаций, выпущенных против закладных, уже остановило процесс торговли PLMBS и CDO. Как только торговля этими бумагами прекратилась, в качестве показателей, заменяющих цены сделок, начали использоваться цены страховых контрактов кредитно-дефолтных свопов (CDS) на индексы АВХ ипотечных облигаций. На графике, изображенном на рис. З.1., приведены агрегированные индексы АВХ на транши всех лет выпусков с рейтингами ААА и ВВВ, причем за 100% здесь принят номинал облигации, а увеличение цены страхового контракта CDS показано как уменьшение цен застрахованных траншей*.

К лету 2008 г. цены траншей с рейтингами ААА упали на 60% по сравнению с издержками на страховую защиту с помощью CDS. По расчетам МВФ, вслед за этим падением рыночных настроений американские банки со второго квартала 2007 г. по март 2008 г. должны были списать около 250 млрд долл. из своего совокупного портфеля облигаций, выпущенных против закладных, который оценивался в 472 млрд долл., что соответствовало уменьшению рыночной ценности по методу МТМ на 53% (см. [IMF, 2008a, Fig. 1.13])12. Это уменьшило величину совокупных активов банков примерно на 2,2% из тех 4,3% банковских активов, которые приходились на облигации, выпущенные против закладных (см. выше данные табл. 2.5). Вообще говоря, данные списания в размере 2,2% в сочетании с 10%-ной минимальной величиной капитала банков с хорошим уровнем капитала должны были привести к уменьшению ссудного потенциала американских коммерческих банков на 22% их совокупных активов, или на 2,5 трлн долл. (см. [Federeal Reserve, 2008, Table 1]).

Индексы АВХ, или индексы цен CDS по ипотечным облигациям 20 ведущих эмитентов, рассчитываются с января 2006 г. компаниями CDS Indexco и Markit. — Прим. науч. ред.

12 Эти данные, приведенные в [Lehman Brothers, 2008, Fig. 4], включают в себя активы SIV, суммарный объем которых был подытожен в балансах банков по состоянию на конец IV кв. 2007 г. См., например, [IMF, 2008a, Fig. 2.2] и [Gorton, 2008]).

Дата: 2019-02-24, просмотров: 382.