и регионов, %)

Источник: IMF, 2009a, Table 1.13.

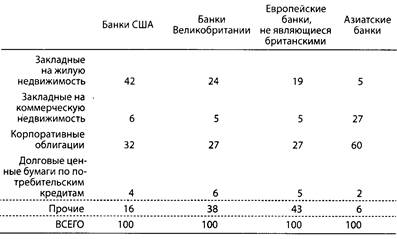

интересуют причины кризиса и их связь с капитализмом и современной демократией, следует признать, что базовые проблемы, лежащие в основе кризиса, остались неосвещенными. Почему коммерческие банки накупили такое огромное количество облигаций, выпущенных против закладных, застрахованных от дефолтов посредством CDS? Сами по себе CDS не имеют отношения к этому вопросу. Зависимой переменной, лежащей в основании проблемы, остается та чрезмерная степень концентрации (overconcentration) в коммерческих банках облигаций, выпущенных против жилищных закладных, о которой можно составить приблизительное представление по данным табл.1.212.

12 Приводимые здесь данные позволяют составить лишь приблизительное представление, так как для США они охватывают портфели и коммерческих, и инвестиционных банков (данное различие не существует в других странах), а также потому, что они включают неопределенное количество облигаций, выпущенных агентствами (эти бумаги не являются PLMBS), держателями которых были не -американские банки. Данные, позволяющие получить более точное представление о степени чрезмерной концентрации PLMBS

Бонусы, иррациональность и фактор слишком большого масштаба .(бизнеса

К сожалению, наш опыт показал, что для неамериканских банков довольно трудно получить данные о более дробной структуре банковских портфелей. В результате, хотя в последующих главах мы будем касаться ситуации и в европейских банках, главное внимание там уделяется все же США — просто в силу большей доступности американской детализированной банковской статистики. Поскольку финансовый кризис был глобальным (или по меньшей мере трансатлантическим) явлением, то его полную историю еще предстоит рассказать.

1.9. «Отмена» закона Гласса-Стигала

( Как было сказано выше, Дэвид Леонхардт оценил как неправдоподобное утверждение, согласно которому «отмена закона Гласса—Стигала» сыграла какую-то значимую роль в крахе Bear Stearns и Lehman Brothers — независимых инвестицион -ных банков, не затронутых содержавшейся в законе Грэма— Личи—Блайли (GLBA) отменой тех статей закона Гласса— Стигала, которые требовали жесткого разделения операций коммерческих и инвестиционных банков. Однако возражения против общепринятой точки зрения на дерегулирование финансовой сферы как на причину кризиса даже в исполнении Леонхардта не являются достаточно глубокими и последовательными, потому что инвестиционные банки не имеют власти вызывать рецессии. В отличие от коммерческих инвестиционные банки не кредитуют компании, ведущие бизнес в реальном секторе (этот вид кредитования отличается от кредитов, предоставляемых инвесторам-спекулянтам, и для осуществления спекулятивных операций самими инвестиционными банками). Исключение составляют специфические кредиты — краткосрочные технические займы (bridge loans), предоставляемые инвестиционными банками компаниям реального сектора, когда последние выступают в роли эмитентов ценных бумаг, а инвестиционные банки осуществляют размещение этих бумаг по подписке (underwriting). Таким образом,

в портфелях американских коммерческих банков, рассчитаны на базе данных табл. 1.1 и приводятся в главе 2. К сожалению, нам не удалось найти соответствующих показателей для неамериканских банков.

64

65

Глава 1

проблемы инвестиционных банков могут оказывать воздействие на реальную экономику только в ходе некоего процесса, который вызывает сокращение банковского кредитования, осуществляемого коммерческими банками.

Если бы отмена некоторых статей закона Гласса—Стигала законом GLBA и могла сыграть хоть какую-то роль в наступлении рецессии, то это было бы сделано посредством предоставления инвестиционным банкам, осуществляющим инвестиционные операции для крупных банковских холдинговых компаний, возможности перекладывать свои убытки на коммерческие банки, с которыми некоторые из таких инвестиционных банков аффилированы в рамках одной банковской холдинговой структуры. Поэтому инвестиционные банки, испытывающие трудности, должны были бы не только входить в состав банковских холдингов (а не быть независимыми, как отметил Леонхардт), но, вопреки его собственным гипотезам, они должны были бы иметь возможность перекладывать свои убытки по PLMBS на коммерческие банки, с которыми они были аффилированы, уменьшая капитализацию этих последних. Однако довольно сложно найти хоть какое-нибудь подтверждение тому, что такое могло происходить вследствие принятия GLBA. Согласно закону Грэма—Личи—Блайли, банковская холдинговая компания является всего лишь акционером своих дочерних компаний. Она не несет никаких обязательств по их долгам, и если дочерний инвестиционный банк или сама материнская банковская холдинговая компания тер -пит банкротство, то это не затрагивает дочерний по отношению к ней коммерческий банк. Более того, «законы и иные правила, регулирующие банковскую деятельность, не допускают того, чтобы операции с ценными бумагами, осуществляемые аффилированным лицом (инвестиционным банком) и дочерней компанией, оказывали опасное воздействие на соответствующий банк» (см. Wallison, 2009b])13.

Закон GLBA разрешил также самим коммерческим банкам (не являющимся холдинговыми компаниями, владеющими коммерческими банками) иметь дочерние инвестиционные банки. При этом на них распространяются все перечисленные

13 Соответствующие положения фигурируют в статьях 2За и 23Ь закона о Федеральном резерве (Federal Reserve Act, U.S. Code 12 §371c,c-l).

66

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

выше ограничения. Например, инвестиции коммерческого банка в дочерний инвестиционный банк вычитаются из чистых активов, когда эти инвестиции сделаны в первый раз, так что коммерческий банк не может нести убытки вследствие убытков [этого] аффилированного лица. Передаваться может лишь прибыль — в форме дивидендов, уплачиваемых инвестиционным банком его материнской компании, будь это коммерческий банк или банковская холдинговая компания.

Закон Грэма—Личи—Блайли оказывается ни при чем даже в большей мере, чем это осознал Леонхардт. Повторим: ключевая проблема связана не инвестиционными, а с коммерческими банками.

1.10. Бонусы банкиров

Теория кризиса, усматривающая его причину в политике корпораций в области вознаграждений, является — подобно теории, согласно которой вследствие существования страхования депозитов необходимо законодательно закрепить требования к буферизации капитала, — разновидностью истории на тему морального искушения. В данном случае банкиры тоже попадают в ситуацию, чреватую искушением — под воздействием стимулов, порожденных системой бонусов по итогам деятельности, они могут начать действовать против интересов своих работодателей и общества в целом. Те кто, подобно Стиглицу и судье Ричарду Познеру (см. [Posner, 2009]), придерживаются этой теории, утверждают, что банкиры сознательно шли на чрезмерный риск, поскольку схемы их вознаграждения поощряли принятие чрезмерных рисков. Высшее руководство банков получало бонусы по итогам работы, каковые итоги сводились к получению прибыли. Однако если дело оборачивалось убытками и руководителей увольняли, они часто пользовались «золотыми парашютами», защищавшими их от финансовых потерь. В свою очередь сотрудники более низких уровней (в частности, трейдеры) получали бонусы по итогам года за свои собственные операции, приносившие прибыль в краткосрочном периоде, даже если их действия стоили банку огромных убытков в следующие годы (см. [Posner, 2009, 93 — 99]). Отметим, что, как и в случае со Стиглицем и его критикой Скидельски, упомянувшего о различении, проводившемся

67

Глава 1

Кейнсом, эта теория сводит кризис к проблеме принятия риска, т.е. к осознанному принятию «известного» риска, а не к непреднамеренному принятию риска, относительно которого руководители и подчиненные оставались в неведении (ввиду их общего неведения в отношении будущего). Иначе говоря, теория корпоративных вознаграждений представляет собой типичную историю о стимулах, которую так любят рассказывать экономисты и в рамках которой считается, что экономические агенты, имеющие заданные цели, являются всеведущими14.

Особенно поощряют ориентацию на краткосрочные цели стимулы, предполагающие бонусы в денежной форме, поскольку «обычно они выплачиваются раз в год в зависимости от достижения какой-то единственной цели» (см. [Balachan-dran, Kogut, and Harnal 2010, 11]). Такова, например, прибыль, полученная банком в целом (в случае руководителей) или прибыль, полученная подразделением, в котором работают трейдеры. Вместе с тем стимулирование, основанное на акциях (выплата бонусов акциями или опционами на акции), являющееся наиболее предпочтительной формой вознаграждения руководства, ориентирует их на более длинный временной горизонт, поскольку имеется более или менее длительный период (от трех до пяти лет), лишь по истечении которого банкиры могут получить эти бонусы. Это должно устранить для них всякий мотив намеренно идти на чрезмерный риск, действуя так, чтобы цены на акции, которыми будет выплачено их вознаграждение, ускоренно росли — по крайней мере если возникающие при этом риски в течение трех-пяти лет, предшествующих выплате бонусов, могут оказать противоположное действие на цены акций. Более того, каждый год является началом нового периода ожидания для всех акций, выдаваемых в качестве вознаграждения в данном году. Если руководители хотят продолжить работу в банке, временной горизонт, в течение которого они теоретически могут пойти на трансформацию краткосрочных рисков в долгосрочные проблемы, будет продлеваться на три-пять лет каждый год, хотя подобное дестиму-лирование принятия риска будет, вероятно, терять силу по мере

Судья Познер был основателем экономической концепции права, которая импортировала категорию стимулов и анализ этой категории в правовые исследования.

68

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

того, как руководители будут с годами накапливать у себя все большую массу акций. В то же время, если руководители будут продолжать держать эти акции, вместо того чтобы продавать их, общим стимулом для них станет достижение баланса между агрессивными действиями, ведущими к дальнейшему росту цен акций, с одной стороны, и, с другой стороны, консервативными действиями, защищающими от убытков, которые понижают рыночную ценность акций в непроданном запасе акций, уже полученных и еще не полученных ими в качестве бонусов, не говоря уже об отказе от действий, чреватых такими рисками, что это может поставить под угрозу платежеспособность банка.

Имеются и иные факторы, уравновешивающие негативные стимулы, например угроза разрушения личной репутации, в случае если руководитель нанесет ущерб своей компании. Существует, очевидно, и такое явление, как чувство ответственности перед сотрудниками и акционерами компании. Эти факторы также могут быть задействованы и в отношении подчиненных, вознаграждение которых предполагает получение бонусов в денежной форме и которые могут ощущать свою ответственность по отношению друг к другу, к работодателю и к обществу в целом. Наконец, в отношении сотрудников банка, берущих на себя риск, может существовать и такая вещь, как надзор со стороны риск-менеджеров, которым платят за то, чтобы они контролировали границы допустимого поведения. Иными словами, в банках имеется множество «стимулов сдерживания», которые используются там, где люди действуют в определенном институциональном и культурном контексте, т.е. всегда и везде.

То, что стимулы, основанные на вознаграждениях по итогам работы, стали причиной кризиса, ни в коей мере не является очевидным. Широкое распространение этой теории может объясняться тем, что она нашла место в одной из первых книг, посвященных кризису. Речь идет об опубликованной в самом начале 2009 г. книге Р. Познера «Провал капитализма» [Posner, A Failure of Capitalism , Harvard University Press, 2009]. Однако в своей книге Познер не привел никаких свидетельств в пользу своей версии причин финансового кризиса (см. [Kraus, 2011 ]). Этого не сделал и ни один из других исследователей, которые использовали теорию корпоративных вознаграждений для объяснения кризиса (см, например, [Rajan, 2008], [Thanassoulis, 2009] и [Stiglitz, 2010a, 151-163]). Как и

69

Глава 1

любая другая логически обоснованная теория, теория корпоративных вознаграждений может служить адекватным объяснением данных событий реального мира, однако если мы хотим различать логическую возможность и эмпирическую реальность, нам необходимы свидетельства, из которых было бы видно, что те силы, которые постулируются теорией, действовали в изучаемом случае и что действие этих сил не перекрывалось факторами, действовавшими в противоположном направлении (см. [Mill, 1836 (1967)], [Friedman, 1996]).

Однако к настоящему времени (т.е. к ноябрю 2010 г.) ученые уже осуществили три эмпирических исследования, в которых изучается вопрос о том, внесла политика корпораций в области вознаграждений какой-либо вклад в то, что разразился финансовый кризис, или нет15. Ни одно из них не подтверждает объяснения причин кризиса на базе этой теории. Две из этих статей детально разобраны в приложении I. Здесь мы ограничимся констатацией того факта, что лишь в третьей из этих работ, а именно в [Cheng, Hong, and Scheinkman, 2009] приведено какое-либо подтверждение того, что корпоративные вознаграждения сыграли какую-то роль в том, что произошел кризис, причем эта роль связана не с бонусами по итогам работы, а с размерами вознаграждения, выплаченного руководителям. В статье говорится о том, что банки и банковские холдинговые компании, платившие относительно большие вознаграждения своим руководителям (вне зависимости от того, осуществлялись эти выплаты в форме бонусов по итогам работы или нет), имели в своих портфелях на 1 % больше PLMBS, чем в среднем по всем банкам (см. [Cheng, Hong, and Scheinkman, 2009, Table 6]). Остальные 99% остались не объясненными с помощью всех факторов, привлекавшихся для объяснения.

Разумеется, отсутствие свидетельств не есть свидетельство отсутствия. Тот факт, что никто пока не обнаружил, каким

Мы не рассматриваем здесь чисто теоретические работы, например [Bolton, Mehran, and Shapiro 2010], нормативные работы (см., например, [Core and Guay 2010]), такие теоретике-нормативные работы, как [Bebchuk and Spamann 2009], и эмпирические работы, посвященные роли стимулов, в которых не рассматривается период финансового кризиса (см., в частности, [Mehran and Rosenberg 2009]).

70

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

образом практика корпоративных вознаграждений внесла свой вклад в наступление кризиса, не означает, что свидетельств этого явления никто никогда не найдет. Даже в том случае, если ничего подобного не будет найдено, это не будет служить доказательством ложности тезиса об особой роли политики корпоративных вознаграждений (этот тезис может быть истинным, даже если мы остаемся в неведении относительно его истинности). Однако существует исключительно сильный аргумент, свидетельствующий против этого тезиса, и этот аргумент образует центральный пункт альтернативной теории кризиса, которую мы обосновываем в главе 2.

Перед тем как предъявить это свидетельство, важно напом-нить о той роли, которую тезис о корпоративных вознагра-ждениях играет в пустившем глубокие корни предположении, согласно которому если экономические «агенты» принимают «рациональные» решения, то они знают все, что им необходимо знать (см., например, [Simon, 1985], [Colander et. al., 2011])16. Данное предположение имеет две предпо-

16 Мы имеем в виду нечто большее, чем простое предположение о том, что «рациональные репрезентативные агенты» знают правильную макроэкономическую теорию, т.е. предположение об эффективном рынке, на котором сосредоточили свою критику Коландер и его коллеги. Мы считаем данное предположение всего лишь наиболее ярким примером куда более распространенного дефекта, присущего микроэкономическим умозаключениям экономистов (критика этого дефекта дается в [Kirzner, 1997]). Мы также не упоминаем в тексте о литературе, порожденной работой Акерлофа [Akerlof, 1970], поскольку эта литература сохраняет в качестве базового предположения гипотезу о всеведении — в виде предположения о существовании агентов, которые знают все, что им необходимо знать, чтобы получить преимущество вследствие неведения других агентов. Например, продавцы подержанных автомобилей знают все что им необходимо, если им нужно получать преимущество перед своими клиентами. В некоторых случаях это имеет статус неоспоримой истины, но наше возражение относится к априорному предположению, согласно которому все или большинство случаев неведения характеризуются асимметрией и поэтому порождают намеренный обман со стороны информированного участника (критика эпистемологии школы «экономики информации», к которой относится Акерлоф, содержится в [Evans and Friedman, 2011]). Это предположение не только убивает на корню всякую мотивацию исследователя, задавшегося целью узнать, действительно ли инвестиционные банкиры знали, что они продают

71

Глава 1

сылки. Во-первых, запрос на политическое консультирование, обращенный к экономистам, не мог быть удовлетворен, если бы экономические модели полностью инкорпорировали в себя неведение агентов относительно ключевой информации, поскольку агент, пребывающий в неведении, но остающийся полностью рациональным17, может, по крайней мере в ограниченном числе случаев, преследуя свои собственные интересы, демонстрировать абсолютно любое поведение18. Во-вторых,

переоцененные бумаги, иди узнать, правда ли, что руководители коммерческих банков понимали, что они идут на безрассудные ри -ски или что руководители банков и кредиторы действовали, понимая принцип «слишком крупные, чтобы им позволили разориться». Оно также заменяет утопии чикагской школы, создаваемые всезнающими агентами, действующими в собственных интересах, на антиутопии, в которых жадные капиталисты, будучи всегда достаточно всеведущими, чтобы одурачивать своих контрагентов, никогда не совершают невынужденных ошибок. Обе эти картины мира, представляя собой производные от указанного предположения, являются элементами идеологии, а не науки. Под полностью рациональным агентом мы понимаем то же, что имеют в виду все экономисты, использующие это понятие. Рациональный агент — тот, кто считает свои действия средствами достижения имеющихся целей («предпочтений»), Вебер называл такого агента zweckrational, или инструментально рациональным [см. ниже, прим. перев. к с. 99]). Однако экономисты часто забывают, что инструментально рациональный агент обладает совершенной способностью действовать таким образом, что может не достичь своих целей, если он является неинформированным, недостаточно информированным или дезинформированным о ключевых фактах, например о том, что наступит в будущем (см. [Simon, 1985]). По этой причине ошибки, в основе которых лежит неведение, не являются разновидностью «иррациональности», как слишком часто полагают экономисты (см., например, [Akerlof and Shiller, 2009], [Caplan, 2007], [Shiller, 2005] и [Shiller, 2008]). Подробнее этот вопрос освещается в заключительном разделе настоящей главы. 18 Подчеркнем, что данный вариант является чрезвычайно вероятным, так как он относится к таким видам поведения, которые поддаются формальному моделированию, поскольку от поведения типа «случайное блуждание» можно ожидать взаимного погашения последствий действий больших количеств агентов. Однако в реальном мире неведение не проявляется в случайном поведении, так как никто не обладает полным неведением. Люди имеют доступ к различным пучкам неполной и частично вводящей в заблуждение информации, и оценивают степень ее неполноты и адекватности

72

Бонусы, иррациональность и фактор слишком большого масштабе бизнеса

если некий стимул должен воздействовать на поведение экономического агента предсказуемым образом, экономический агент должен быть осведомлен о стимуле и должен знать, как именно достигается цель, предусмотренная данным стимулом. Поскольку почти вся микроэкономика сводится к историям о стимулах, рассказываемых в парадигме теории игр, экономисты оказались в сильнейшей зависимости от предположения, что агенты субъективно осознают факт объективно установленного стимула и что они знают, как извлечь из этого преимущество.

В теории корпоративных вознаграждений обнаруживается именно такое смещение в сторону концепции сверхосведомленных агентов. Возлагать вину за «безрассудные действия» банкиров на установленные для них меры стимулирования по итогам работы означает нечто большее, чем просто утверждать, что у банкиров были стимулы делать деньги в краткосрочном периоде. Утверждается, что, поскольку у них был стимул делать деньги в краткосрочном периоде, они сознательно принимали повышенные или «безрассудные» риски — риски, относительно которых они знали, что соответствующие рискованные операции будут оправданы возможными позитивными последствиями для их личного благосостояния. При этом утверждается также и то, что они знали и об угрозах, которые эти рискованные операции несут для среднесрочной и долгосрочной устой -чивости их банков.

Посмотрим, что получится, если мы откажемся от гипотезы намеренности действий и заменим ее на предположение, согласно которому банкиры не имели умысла действовать «безрассудно», т.е., иными словами, что они действовали ошибочно. Согласно этой гипотезе, действия банкиров можно назвать безрассудными только ретроспективно, а во время совершения этих действий банкиры не ощущали их безрассудности. Поэтому их безрассудность не могла быть вызвана

в соответствии с теориями и когнитивными эвристиками, которые они накопили с течением времени в ходе формирования культурных (или биологических) привычек. Таким образом, поведение данного агента будет неслучайным, но тем не менее непредсказуемым — при условии, что им не будет достигнуто совершенное понимание его собственного когнитивного генома и полной истории его собственных ощущений и интерпретаций.

73

Глава 1

стимулами, которые могли бы ее поощрять, поскольку такое воздействие могло иметь место только после того, как эта связь стала бы осознанной — банкир должен был понять, что если он принимает «безрассудный» рискХ, то это окупается выгодой в размере Y . Таким образом, апостериорно установленный факт «безрассудности» действий банкира более правильно вменить его неведению относительно рисков, а не стимулам, подчиняясь которым он совершал эти безрассудства.

Итак, даже если в порядке дискуссии принять за истинный аргумент о наличии причинно-следственной связи, в рамках которой бонусы по итогам работы в отсутствии противодействующих факторов поощряют безрассудное поведение, банкир, находящийся в неведении относительно повышенной рискованности своих действий, не может под влиянием мер стимулирования по итогам работы предпринимать действия, которые, как выяснится позже, были слишком рискованными. Если банкир осуществлял такие действия, это должно было быть следствием того, что он не знал, что они являются безрассудными. Концепция особой роли корпоративных вознаграждений, не подкрепленная никакой эмпирической демонстрацией намеренного безрассудного поведения, сводится всего лишь к утверждению, что теперь, после того как всё свершилось, мы решили вменить банкирам, осуществившим (оказавшиеся ошибочными) инвестиции в облигации с рейтингом ААА, обеспеченные закладными, понимание того, что они играли в рулетку на деньги банка, потому что у них были стимулы поступать таким образом (см. [Dewatripont, Rochet, and Tirole, 2010,45].

Нет никаких априорных соображений, по которым предположение о намеренных действиях должно быть принято, а предположение о непреднамеренных ошибочных действиях должно быть отвергнуто. Простая гипотеза о том, что существовали такие структуры корпоративных вознаграждений, которые могли поощрять излишне рискованные операции, совершенно недостаточна для доказательства того, что они фактически поощряли принятие рисков руководителями — она остается всего лишь предположением. Весьма характерно высказывание по поводу теории корпоративных вознаграждений, приведенное в [Jarsulic, 2010, xix): «Поскольку краткосрочная доходность этих активов была высокой, а доходы трейдеров и менеджеров — запредельно высокими, руководители были только

74

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

рады поставить свои компании в опасное положение в долгосрочном периоде». Употребленное здесь слово «рады» неопровержимо свидетельствует о том, что Марк Джарсулич исходит из предположения, согласно которому они знали о существовании в долгосрочном периоде ущерба для их компаний.

Отвергая попытку подменить отсутствующие исследования проблемы предположениями, мы обнаруживаем две причины считать, что в общем и целом намеренное принятие излишнего риска не было важным фактором, вызвавшим кризис. Во-первых, если бы банкиры, ответственные за приобретение облигаций, выпущенных под закладные, оказавшиеся впоследствии «токсичными активами», были безрассудными игроками в азартные игры, которые не обращают внимания на повышенные риски (как это утверждает гипотеза корпоративных вознаграждений), то они должны были бы пытаться делать свои ставки, используя максимальное кредитное плечо, разрешенное законом. Это умножало бы их потенциальный выигрыш.

Для американских коммерческих банков соответствующей законодательной нормой являются правила «Базель I» 1988 г., которые в 1991 г. были приняты в качестве действующих для банков США совместным решением FDIC, Федерального резерва, Офисом контролера за денежным обращением и Офисом по надзору за сберегательными учреждениями. Этими нормами вводилось требование, согласно которому, для того, чтобы в отношении американских банков «с хорошим уровнем капитала» применялся режим юридической привилегии19, банк должен был не менее 10% общей суммы своих инвестиций и ссуд осуществлять из собственного (а не заемного) капитала. Таким образом, согласно правилам «Базель I», общая сумма заемных средств, разрешенных для инвестирования коммерческим банкам с хорошим уровнем собственного капитала, составляет 90% активов.

19 Банки с хорошим уровнем капитала (well - capitalized banks) платят примерно вдвое большие взносы в систему страхования депозитов (FDIC), чем банки с достаточным уровнем капитала (adequately capitalized banks), и только банки с хорошим уровнем капитала имеют право без ограничений привлекать и принимать брокерские депозиты [brokered deposit — депозиты, на которых аккумулируются средства клиентов брокерских компаний. — Науч. ред.].

75

Глава 1

Банки, деятельностью которых руководят безрассудные азартные игроки, должны были бы держаться очень близко к данному лимиту. Однако почти все они не вели операций таким образом. В 2007 г. в двадцати крупнейших коммерческих банках США доля собственного капитала в инвестициях и ссудах составляла 11,7%, что на 20% превышало требуемый минимум (см. [Kuritzkes and Scott, 2009]). По данным, приведенным в [Pitman etal., 2008], если прибавить к этой выборке менее крупные коммерческие банки, то на середину 2007 г. соответствующая доля составит 12,79%, что на 30% превышает требуемую законодательством минимальную норму для банков с хорошим уровнем собственного капитала и на 60% — норму для банков с достаточным капиталом, установленную на уровне 8%, что является абсолютно минимальным законодательным требованием для всех банков.

Более того, эти данные занижают степень консерватизма, характерную для американских коммерческих банков в период перед кризисом. Как правило, уровень кредитного плеча рассчитывается путем деления суммарных активов на величину, которая в правилах «Базель I» определяется как капитал первого уровня (Tier I) и которая представляет собой средства, полученные от продажи обыкновенных акций и реинвестирования прибыли (retained earnings). Так как эти источники представляют собой капитал в наиболее строгом смысле слова (и являются наиболее надежными), то — как поясняется в главе 2 — капитал первого уровня считается наиболее надежным видом резервов, выполняющих роль подушки безопасности, которая смягчает ущерб от столкновения с неопределенным будущим. Значение максимального коэффициента кредитного плеча для американских банков с хорошим обеспечением соб-ственным капиталом установлено на уровне 20 : 1 (минимальное значение доли капитала первого уровня составляет 5%), однако среднее фактическое по всем коммерческим банкам США значение кредитного плеча, рассчитанного на базе величины капитала первого уровня, в преддверии кризиса было чуть менее чем 10 : 1 (см. [Barth, 2010, Fig. 5.13]). Иначе говоря, такое значение данного показателя говорит о том, что банки использовали вдвое меньшее плечо, чем это было разрешено законодательством.

Более того, показатели относительной обеспеченности капиталом существенно различались от банка к банку, хотя

76

все они имели дело с одними и теми же «стимулами», которые, в соответствии с теорией корпоративных вознаграждений, должны были толкать их руководителей к максимизации коэффициента кредитного плеча. Так, поданным [Barth, 2010, Fig. 5.14], коэффициент кредитного плеча, рассчитанный на базе капитала первого уровня, для Citigroup составлял 19:1, для JPMorganChase — 13: 1, а для Bank of America не превы -шал 12 : I20. Как недавно заметил Жан-Шарль Роше, «для системообразующих банков совсем нередки случаи, когда они следуют — по собственной инициативе — весьма осмотрительной политике, в рамках которой они, в порядке предупредительной меры, поддерживают необходимый уровень собственного капитала, превышающий требования регуляторов» (см. [Jean-Charles Rochet, 2010, 97]). Наличие такого здравомыслия вплоть до самого начала финансового кризиса опровергает мнение о банковских топ-менеджерах (но не о трейдерах) , которые якобы намеренно принимали избыточные риски, вздувая тем самым свои доходы. Действительно, даже те коммерческие банки, которые оказались фактически неплатежеспособными, поддерживали существенно более высокие значения доли собственного капитала, чем это требовалось по законодательству (см. [Kuritzkes and Scott, 2009]). Это наводит на мысль о том, что главной причиной их неплатежеспособности, как правило, было не сознательное, а непреднамеренное принятие рисков, или, более точно, — поскольку любые инвестиции и ссуды сами по себе чреваты рисками — принятие рисков, относительно истинных масштабов которых банкиры оставались в неведении.

Вторая причина, по которой есть все основания сомневаться в намеренном принятии избыточных рисков банкирами, стремившимися к повышенным вознаграждениям, состоит в том, что в среднем они покупали наименее доходные из имевшихся разновидностей MBS: либо облигации, эмитентами которых были квазигосударственные агентства и которые тем самым имели неявную правительственную гарантию, либо PLMBS или транши CDO с рейтингом ААА (см. табл. 1.1). Эмитированные агентствами и имевшие рейтинг ААА облигации имели

20 Рассчитано по данным, не включающим формальные и неформальные забалансовые обязательства; подробнее об этом см. приложение П.

77

Глава 1

не только «меньший риск», чем частные облигации PLMBS, но по облигациям с рейтингом ААА уплачивался также и более низкий купонный доход, чем по облигациям с более низкими рейтингами. Банкир, который стремится максимизировать свой доход, не обращая внимания на риск, и который видит в этом средство увеличить свое вознаграждение по итогам работы, никогда не стал бы вместо облигаций с повышенным купонным доходом, причиной которого служит более низкий рейтинг, приобретать облигации агентств или облигации с рейтингом ААА. Но руководители коммерческих банков делали именно это21.

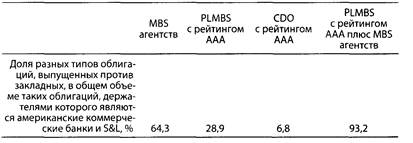

Более детальный анализ портфелей MBS, держателями которых были коммерческие банки, позволяет более точно сформулировать точку зрения на склонность банкиров избегать риски. Несмотря на то что все CDO в этих портфелях имели рейтинг ААА, объективно они должны считаться более рискованными, чем частные PLMBS с аналогичными рейтингами или облигации агентств, поскольку CDO часто фраг-ментировались как мезонинные транши PLMBS. Операции с CDO часто обосновывались тем, что они представляют собой бумаги, надежность которых даже выше чем у PLMBS, так как включенные в них активы характеризуются большей степенью

Данный аргумент также ставит под сомнение утверждение Сти-глица о том, что закон Грэма—Личи—Блайли спровоцировал распространение установок инвестиционных банков на коммерческие банки, владельцами которых были те же банковские холдинговые компании, которые владели банками инвестиционными. Те менеджеры, которые намеренно шли на повышенные риски, ни за что не стали бы покупать и держать в своих портфелях PLMBS старших траншей или облигации агентств. Они увеличивали бы кредитное плечо до максимальных пределов, разрешенных законодательством. В действительности коммерческие и инвестиционные банки имеют совершенно разные шкалы рисков, как это следует из данных сток 1 и 3 табл. 1.1. Частные облигации, выпущенные против закладных, держателями которых были инвестиционные банки, на 61% состояли из CDO или фрагментов мезонинных траншей, тогда как портфели этих бумаг, держателями которых были коммерческие банки и сберегательные учреждения, вообще не содержали мезонинных бумаг, а доля CDO там составляла всего 19%. Эта доля рассчитана по выборке, включавшей и крупнейшие коммерческие банки, принадлежащие банковским холдинговым компаниям, которые владели инвестиционными банками.

78

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

диверсифицированное™. Но если они оформлялись в виде серий мезонинных облигаций с повышенной доходностью, то CDO с рейтингами ААА имели доходность выше, чем у PLMBS с аналогичными рейтингами, точно так же, как PLMBS с рейтингами ААА имеют более высокую доходность, чем облигации, эмитентами которых выступали агентства. Поскольку эмпирическое правило инвестирования в облигации состоит в том, что повышенная доходность влечет за собой и повышенный риск, то вполне возможно, что трейдеры коммерческих банков, покупавшие CDO, понимали, что они идут на повышенные риски, несмотря на рейтинги ААА этих бумаг. Таблица 1 . 3 содержит данные о распределении активов коммерческих банков по этим трем типам «надежных» инвестиций.

В первом столбце табл. 1.3 фигурируют агентские облигации, имеющие неявную государственную гарантию, во втором столбце — облигации, которые являются объективно более рискованными, в третьем — самые рискованные и самые доходные бумаги. Последний столбец добавлен для сопоставления двух типов наиболее надежных бумаг с бумагами, характеризующимся наибольшим риском. Приведенные данные показывают, что, в целом, мотив повышенного риска в расчете на повышенную доходность не является важным фактором при принятии банками решений о приобретении облигаций. Вместо CDO банкиры выбирают либо наименее доходные

Таблица 1.3

Предпочтения банкиров в отношении надежности *

Распределение облигаций, выпущенных против закладных, инвестированных американскими коммерческими банками и ссудосберегательными учреждениями в облигации, гарантированными правительством, частные PLMBS с рейтингом ААА и транши CDO. CDO с рейтингом ААА состоят в основном из мезонинных траншей PLMBS и, таким образом, объективно имеют более высокие риски, чем старшие (имеющие рейтинг ААА) облигации PLMBS. Рассчитано по данным [Lehman Brothers, 2008, Figure 4].

79

Глава 1

и наиболее надежные MBS (агентские), либо следующие за ними по уровню риска наименее доходные PLMBS.

Мы признаем тот факт, что эти данные являются менее убедительными контраргументами против теории корпоративных вознаграждений, чем данные о величине кредитного плеча. Но если мы располагаем данными о кредитном плече по отдельным крупным банкам, таким как Citigroup, то данных по отдельным банкам о детальной структуре интересующих нас активов, подобных тем, что приведены в табл. 1.3, у нас нет. По идее, банки, оказавшиеся в более опасном положении, должны были бы иметь более высокую долю облигаций с повы -шенным риском.

Однако здесь нужно принять во внимание то, что не нашло прямого отражения в таблице. Любые облигации (и PLMBS, и CDO) имеют более низкие рейтинги, чем облигации с рейтингом ААА. Выбор этих бумаг обеспечивал бы наивысшую возможную доходность. Всеобщее игнорирование коммерческими банками облигаций АА, А и более низких рейтингов, говорит о том, что в худшем случае жадные до бонусов трейдеры обвели своих риск-менеджеров вокруг пальца, протащив в портфели CDO с рейтингом ААА. Возможно, риск-менеждеры хорошо мониторили рейтинги, но они не вдавались в детали, относящиеся к объектам залога. Однако в этом случае нам хотелось бы знать, почему вера в показатели, поставляемые картелем рейтинговых компаний, была настолько всеобщей? Этот вопрос мы исследуем в главе 4.

1.11. TBTF, или «слишком крупные,

чтобы им позволили разориться»

Те же два соображения лежат в основе критики теории «слишком крупные, чтобы им позволили разориться» (TBTF), которая, подобно теории корпоративных вознаграждений, представляет собой изложенный на экономическом жаргоне сюжет о риске морального искушения. Предполагается, что менеджерам крупных банков было хорошо известно об объективных и реализовавшихся потом фактически (ex post) уровнях принимаемого ими риска (см. [Volker, 2010, 12]). Как определил это Стиглиц в [Stiglitz 2010a, 164, курсив автора] (опять-таки не приведя никаких свидетельств в пользу

80

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

своего утверждения), банки «знали, что они являются слишком крупными, чтобы им дали разориться, и следовательно, они действовали рискованным образом, т.е. так, как они и должны были действовать, согласно экономической теории».

Иными словами, причина, по которой банкиры сознательно вели себя слишком рискованно, состоит в том, что они «знали», что их банки будут спасены, если ставки, сделанные ими в той азартной игре, ничего не выиграют. Однако если бы это было так, то банкиры играли бы в эту игру с использованием максимального кредитного плеча, разрешенного по законодательству. Они покупали бы при этом непропорционально большое число облигаций высокодоходных мезо-нинных траншей PLMBS и CDO, а не сравнительно низко-доходные PLMBS и CDO с рейтингом ААА или еще более низкодоходные облигации агентств.

Теория TBTF страдает и такими логическими и фактологическими дефектами, которых нет у теории корпоративных вознаграждений. Во-первых, все факты, приводимые в пользу теории TBTF, сводятся в основном к двум эпизодам — спасению Continental Illinois Bank в 1985 г. и спасению в 1998 г. Long Term Capital Management (LTCM) — гигантского хедж-фонда. Предполагается, что эти два эпизода убедили руководителей крупнейших коммерческих банков в том, что их тоже спасут. Однако, когда обанкротился Continental Illinois, его топ-менеджеры были уволены, а акционеры потеряли деньги. Когда спасали хедж-фонд LTCM, значительная доля основной суммы, вложенной в фонд, также была потеряна. Для любого топ-менеджера, действующего в своих собственных интересах, было бы не очень логично обанкротить свой банк только потому, что он считает, что этот банк затем будет спасен, но знает при этом, что его уволят, а накопленная им сумма вознаграждения в акциях обесценится до нуля. Как говорится в [Mehran and Rosenberg, 2009, 8—9], при крушении крупного банка «влияние банкротства на репутацию включает в себя также и потери в виде ограничения возможностей по руководству другим банковским учреждением или по попаданию в совет директоров другого банковского учреждения». Кроме того, «повышенные требования к отчетности, установленные законодательством, и хорошо определенные стандарты поведения генеральных директоров, установленные регулирующими

81

Глава 1

органами, могут способствовать судебному преследованию генеральных директоров банков (СЕО) в большей мере, чем в отношении генеральных директоров небанковских компаний». Поэтому совершенно не очевидно, что мотивация, созданная прецедентами спасения банка Continental Illinois и - хедж-фонда LTCM, повышала стремление менеджеров других банков, являющихся «слишком крупными, чтобы разориться», принимать избыточные риски. Если на то пошло, данные о кредитном плече и структуре активов банков говорят о том, что банкиры извлекли из вышеупомянутых случаев спасения прямо противоположные уроки.

Имеется и более слабая версия теории TBTF, в соответствии с которой предшествующие случаи спасения [от банкротства] создали стимулы для безрассудного риска не для самих банкиров, а для некоторых кредиторов банков, т.е. для покупателей корпоративных облигаций, выпускавшихся банками из группы TBTF — поскольку спасены были кредиторы Cin-tinental Illinois (но не кредиторы LTCM).

Как мы уже отмечали, чем выше «осознаваемый риск» облигации, тем выше ставка купонного дохода, которую эмитент должен предлагать инвесторам, с тем чтобы они не отвергли риск, связанный с приобретением данной облигации. Согласно этой версии теории TBTF, спасение банка Continental Illinois в 1985 г. привело к тому, что в 2000-х годах, кредиторы довольствовались меньшим купонным доходом по долговым бумагам банков из категории TBTF, чем тот, который они сочли бы приемлемым, если бы думали, что этим банкам позволят разориться, если их операции окажутся чрезмерно рискованными. Таким образом, в условиях отсутствия неявной гарантии спасения банков TBTF, кредиторы крупных банков были бы более бдительными, что потребовало бы от банков, осуществляющих излишне рискованные операции, повышения купонного дохода, что, в свою очередь, потребовало бы от них дополнительных затрат по обслуживанию их задолженности, отбив у них охоту к излишнему риску. Однако при наличии неявной гарантии спасения банков TBTF бдительность покупателей облигаций снижается, так как теперь у них нет достаточной мотивации, чтобы отслеживать рискованные действия [эмитента облигаций]: крупный банк, действующий слишком рискованно, будет спасен, так что его кредиторам нет нужды вникать в его операции.

82

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

Эта теория совершенно неправдоподобна, — не только потому, что в случае последнего спасения (хедж-фонда LTCM в 1998г.) экономические интересы кредиторов не были удов -летворены, но и потому, что она предполагает, будто бдительные кредиторы должны каким-то волшебным образом понимать лучше, чем топ-менеджеры банков, у которых на кон поставлены их карьеры и пакеты акций, что покупка обли -гаций, выпущенных против закладных и имеющих рейтинг ААА, является «рискованной операцией». Иначе говоря, данная версия теории TBTF наделяет кредиторов тем же всеведением, которое теория корпоративных вознаграждений приписывает банкирам.

Кроме того, данная версия теории TBTF может быть подвергнута проверке на эмпирических данных, причем, этой проверки она не выдерживает. Ее протестировали авторы работы [Baker and McArthur, 2009] (см. также [Hart and Zingales, 2010]). Они сравнили ставку купонного дохода по корпоративным облигациям крупных банков (эти банки были определены как такие, сумма активов которых превышает 100 млн долл.) со ставкой купонного дохода, предлагаемой по своим облигациям более мелкими банками. Было обнаружено, что крупные банки в среднем должны были платить на 0,29 процентного пункта меньше, чем более мелкие банки, что означает наличие «премии за риск» по облигациям более мелких банков в размере 29 базисных пунктов. На первый взгляд кажется, что это подтверждает теорию TBTF, однако для того чтобы более мелкие банки считались более рискованными, чем крупные, может существовать множество иных причин, не имеющих отношения к данной теории. Например, широкая национальная и международная база вкладчиков и диверсифицированные инвестиционные портфели крупных банков снижают вероятность дефолта в случае спадов на уровне отдельного региона или страны, к которым небольшие банки чувствительны в большей степени.

Более логично сопоставлять не стоимость заимствования для крупных и небольших банков, а стоимость заимствования банками, считающимися «слишком крупными, чтобы им позволили разориться» (т.е. банками из категории TBTF), и стоимость заимствования агентствами «Фанни Мэй» и «Фредди Мэк». Если теория TBTF верна, то кредиторы должны считать корпоративные облигации банков из категории TBTF аналогичными

83

Глава 1

корпоративным облигациям, эмитируемым «Фанни Мэй» и «Фредди Мэк». Иными словами, облигации банков из категории TBTF должны были восприниматься как обладающие неявной гарантией государства, ровно так же, как и облигации «Фанни Мэй» и «Фредди Мэк». Однако данные опроверга-~ ют эту теорию. Например, в 2004—2007 гг., когда к балансам коммерческих банков был добавлен основной объем ипотечной задолженности, средний спрэд «безрисковых» казначейских облигаций по сравнению с облигациями «Фанни Мэй» и «Фредди Мэк» составлял около 20 базисных пунктов (см. [Barth, 2010, Fig. 6.19]), тогда как средние значения спрэда (т.е. превышения ставки купонного дохода) между казначейскими облигациями и корпоративными облигациями, выпущенными тремя крупнейшими банками США (Citigroup, JPMorgan Chase и Bank of America), составляли соответственно 53, 75 и 55 б.п.22

Помимо огромных спрэдов между ставками купонной доходности по облигациям всех трех крупнейших банков и по обли -гациям «Фанни Мэй» и «Фредди Мэк» вызывает интерес также большой спрэд (22 б. п.) между JPMorgan Chase и Citigroup. Он почти такой же большой, как спрэд между банками, которые, очевидно, являются слишком маленькими, чтобы не дать

22 Последние три показателя были любезно предоставлены Стефано Джильо (Stefano Giglio). Как мы уже отмечали при изложении проблематики, связанной с «Фанни Мэй» и «Фредди Мэк», может возникнуть вопрос: почему значения спрэда взмыли вверх после того, как банку Lehman Brothers было позволено обанкротиться. Очевидно, это говорит о том, что до этого банкротства крупные банки пользовались преимуществом в виде пониженных затрат, связанных с заимствованиями, потому что имела место вера в то, что они слишком велики, чтобы им дали обанкротится. Однако это явление в полной мере проявилось после марта 2008 г., когда был спасен от банкротства банк Bear Stearns — путем его поглощения банком JPMorgan Chase, осуществленном при организационной и финансовой поддержке Федерального резерва. Bear Stearns был, несомненно, наименее крупный из крупных банков, и его спасение означало, что более крупные банки также весьма вероятно будут спасены. Но это не означает, что в период до 2009 г., когда крупные банки осуществляли инвестирование в MBS, они привлекали заемные средства с пониженными затратами из-за того, что кредиторы были убеждены в том, что они слишком велики, чтобы им дали обанкротиться.

84

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

им обанкротиться, и банками, которые считаются слишком большими, чтобы позволить им разориться (29 б.п.). Вряд ли кто-нибудь мог полагать, 4ToJPMorganChase — второй по величине американский банк — был недостаточно крупным, чтобы его спасли от банкротства (по крайней мере, никто из тех, кто думал, что крупнейшие банки слишком крупны для того, чтобы не быть спасенными). Более низкая прибыльность JPMor-ganChase в тот период (см. [Tett, 2009a, chap. 8]) представляет собой правдоподобное объяснение повышенной премии за риск, установленной ими, даже несмотря на то, что, когда разразился кризис, этот банк оказался наиболее надежным из всех крупней -ших банков. Если уж на то пошло, кредиторы, которые в целом предъявляли спрос на значительно более высокую премию по облигациям JPMorgan, в соответствии с теорией TBTF должны были бы реагировать на любые опасения, обусловившие этот спрос, внимательным отслеживанием фактических портфелей банка, а затем — проявляя настоящее всеведение в отношении хороших новостей о состоянии этих портфелей в будущем — они должны были опустить премию за риск по облигациям JPMorgan намного ниже тех уровней, на которых находилась премия за риск по бумагам Citigoup и Bank of America.

Однако вполне возможно, что все три крупнейших банка имели премии по своим облигациям, которые намного превышали те, которые были у «Фанни Мэй» и «Фреди Мэк», потому что инвесторы, покупающие облигации и убежденные в том, что крупные банки вероятно будут спасены в случае кризиса, могли вместе с тем также полагать, что спасение «Фанни Мэй» и «Фредди Мэк» еще более вероятно. Могло быть и так, что некоторые из кредиторов крупных банков проявляли скептицизм в отношении концепции TBTF, что толкало премию за риск по облигациям этих банков вверх, тогда как доля тех, кто был скептически настроен в отношении перспектив спасения, среди кредиторов «Фанни» и «Фредди» была меньше.

Без сомнения, до некоторой степени оба эти сценария имели место: в эти облигации вкладывали деньги миллионы разных людей, и, разумеется, у них должны были быть самые раз -ные представления о риске. Однако то же самое можно сказать и о планах бонусных выплат, существовавших в банках: десятки тысяч менеджеров коммерческих банков и подчиненных им трейдеров имели объективные стимулы идти на повышенный риск, и какая - то их часть субъективно могла понимать, что эти

85

Глава 1

стимулы могут сделать для них оправданными действия в обход риск-менеджеров, осуществлявших надзор, отбросив всякие моральные ограничения, которые могли у них быть.

Иными словами, и теория TBTF, и теория корпоративных вознаграждений дают логическое объяснение некоторых свойств поведения, вызвавшего кризис. Однако остается открытым вопрос о количественном аспекте проблемы: как велико было число участников, которые вели себя подобным образом? Этот аспект практически игнорируется экономистами, поскольку, как признает Стиглиц, экономистам настолько удобны априорные предположения о главенстве «стимулов», что им не приходит в голову возможность воздействия иных факторов.

Когда мы задаем вопрос о том, насколько важны были эти стимулы на самом деле, мы не требуем какой-то невозможной степени точности. Мы лишь хотим выяснить, описывают ли эти две теории морального искушения (теория корпоративных вознаграждений и теория TBTF) меру важности стимулов как «относительно небольшую» или как «очень большую». Например, данные табл. 1.3 говорят нам о том, что банкиры, проигнорировавшие высокий уровень риска вследствие наличия значительных бонусов, толкавших их к извлечению выгоды из ситуации, чреватой риском, не оказали очень сильного влияния на банковские портфели ипотечных облигаций, особенно если принять во внимание тот факт, что ни PLMBS, ни CDO, покупавшиеся коммерческими банками, не приносили повышенной доходности, предлагаемой облигациями с рейтингами АА и ниже. Данные о премиях за риск также подсказывают нам, что на самом деле перспектива спасения в случае банкротства, бывшая весьма вероятной для TBTF-банков, не была главным фактором, определявшим их затраты, связанные с получением относительно недорогих кредитов — большинство эвристик, использовавшихся инвесторами, оценивавшими риски дефолтов крупных банков, ориентировались на степень диверсификации активов, национальный и международный масштаб операций и доходность.

Конечно, можно ожидать, что в свете имевших место впоследствии случаев спасения от банкротства фактор TBTF ока -зывал совершенно реальное влияние, но нет никаких свидетельств в пользу того, что именно он был главным фактором, породившим финансовый кризис.

86

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

1.12. «Иррациональность» и ее интерпретация

Когда в 2006 г. рост цен жилой недвижимости приостановился и в 2007 г. цены начали падать, можно было ожидать, что отрицательная синергия ударит по нестандартным заемщикам. Это можно увидеть, изучив поведение такого показателя, как отношение ссуды к денежной стоимости дома (LTV), рассмотрев его значения в период роста и в период падения цен.

Первоначальное значение LTV отдельной ипотеки равно 100 минус процент стоимости дома, который вносится в виде первоначального взноса. При общепринятой величине первоначального взноса в размере 20% стоимости дома стартовое значение LTV составляет 80%, тогда как LTV по ипотеке без первоначального взноса равняется 100. Согласно оценкам, опубликованным в [Zandi, 2008, 33], в 2006 г. среднее значение LTVno нестандартным ипотечным кредитам было равно 95 (т.е. первоначальный взнос составлял 5%), а среднее значение LTV по кредитам типа Alt-А было равно 89.

Ипотечные кредиты с низкими значениями LTV считаются менее рискованными (т.е. дефолт по ним менее вероятен), так как заемщик, который в состоянии внести 20% стоимости дома, с большей вероятностью находится в более благоприятной финансовой ситуации, чем заемщик, который не имеет такой возможности. Кроме того, такой заемщик с большей вероятностью останется проживать в доме, что повышает вероятность осуществления им требуемых платежей, в отличие от тех, кто покупает дома исключительно в инвестиционных целях и стремится потратить на это как можно меньше денег. Однако высокий уровень LTV в период бума на рынке жилой недвижимости может снижаться просто в силу повышения цен. Увеличение цены дома на 25% понизило бы 100%-ное значение LTV (с нулевым первоначальным взносом) до внушающих уважение 80%. Если цена дома растет, то субстандартный заемщик, находящийся в стесненной финансовой ситуации, имеет мотив продолжать вносить платежи, которые ему достаточно трудно изыскивать, потому что если эти платежи становятся для него неподъемными, он может попытаться продать дом, получив прибыль.

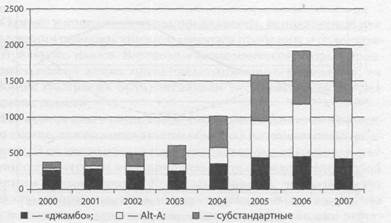

Таким образом, когда бум продолжается, не только компании, поддерживаемые государством, но и частные кредиторы, по идее, должны быть рады возможности выдавать ипотечные ссуды на объекты с высокими значениями LTV. Ширится

87

Глава 1

практика выдачи кредитов с низкими или отсутствующими первыми взносами, а также таких разновидностей вторичной ипотеки, как ссуды под залог конкретных объектов жилой недвижимости, кредитные линии под жилые дома (home-equity lines of credit, HELOC), рефинансирование с выдачей наличных (cash-out refinancing)23, которые приводят к увеличению показателя LTV по мере увеличения размера ссуды. Этот эффект нейтрализуется ростом цен на дома, что делает вторичные закладные экономически более посильными для субстандартных заемщиков и заемщиков типа Alt-А. Рис. 1.4 показывает, что со временем в залоговой массе по ипотечным облигациям растет доля закладных типа Alt-А и субстандартных закладных (в строгом смысле слова это закладные по ипотечному кредиту, выданному заемщику с низким рейтингом). Многие облигации агентств также являлись «субстандартными» в том более широком смысле, что они выпускались против пула закладных тех заемщиков, которые имели высокие показатели кредитоспособности, но также и высокие значения LTV. Если цены на дома падают, то показатель LTV увеличивается и стимулы продолжать выплаты по закладной уменьшаются. Даже до того, как закладная «ушла под воду» (что означает повышение LTV до уровня, превышающего 100), заемщик может решить, что не стоит продолжать вносить платежи за дом, который можно перепродать только по сильно упавшей цене. Такой заемщик может просто «бросить» закладную, если не сможет продать дом и если у него нет ограничений морального плана. Это может произойти в большинстве штатов вследствие того, что законодательство штатов часто не позволяет банкам в случае дефолта по своим обязательствам подавать

23 Ссуда под залог дома представляет собой наличность в виде кредита под проценты, выдаваемую человеку, имеющему не полностью выплаченную ипотеку. Тело ссуды и проценты прибавляются к задолженности по ипотеке. Ссуда типа HELOC аналогична кредитной карте — суммы, потраченные на покупки, а также проценты прибавляются к задолженности по ипотеке. Рефинансирование с выдачей наличных имеет место, «когда владелец дома получает [новый] крупный ипотечный кредит, гасит им предыдущий, получая разницу в виде наличных денег. По мере продолжения снижения процентной ставки по ипотечному кредиту домовладелец может увеличивать размер ссуды без увеличения процентных выплат». См. [Zandi, 2008, 59].

88

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

Серым цветом обозначены субстандартные облигации, белым — облигации типа Alt-A (занимающие промежуточное положение между стандартными и субстандартными), черным — «джамбо», т.е. ссуды, размер которых превышает обычный

Источник: [Jabtecki and Machaj, 2011, Fig. 8.12]

Рис . 1.4. Образование пузыря субстандартных облигаций (объем частных облигаций, выпущенных против закладных, млрд долл.).

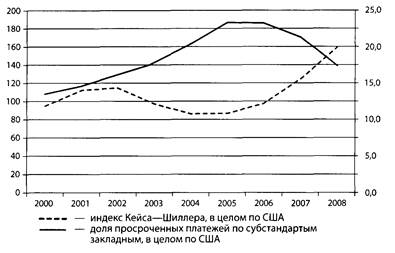

иски в порядке регресса (см. [Wallison, 2011a]). Этоввысшей степени вероятно в случае субстандартных и нестандартных заемщиков, которым тяжелее всего осуществлять выплаты по ипотеке в приоритетном порядке. Международный валютный фонд в своем отчете, вышедшем в апреле 2008 г., отмечал, что «доля просрочек по субстандартным ипотечным кредитам, выданным в 2005 — 2006 гг., продолжает расти, превысив максимум, зафиксированный для кредитов предыдущих годов выдачи» (см. [IMF, 2008a, 5]). Год выдачи — этот тот год, в котором был выдан соответствующий кредит, а под просрочкой платежей понимаются платежи, сделанные с опозданием против утвержденного графика погашения (часто они являются симптомом близкого дефолта). По данным МВФ [IMF, 2008а, 6], доля просроченных платежей по субстандартным закладным, выданным в 2000 г. (т.е. до начала бума на рынке жилой недвижимости), стала расти четыре года спустя, когда ее среднее значение вышло на 25% к невыплаченному остатку ипотеки. В отличие от ипотечных кредитов 2000 г. доля просрочки по субстандартным ипотечным кредитам, выданным в 2006 г., достигла 25% уже через год после выдачи.

Задним числом можно подумать, что по всем этим признакам всякий разумный человек, не говоря уже об искушенных

89

Глава 1

Левая шкала — цены на жилые дома (Case-Sniller Index), правая шкала — доля просроченных платежей по субстандартным закладным (значение в каждом году рассчитаны по всем годам выдачи ипотечных кредитов).

Источник: рассчитано поданным S&P и Бюро переписей США.

Рис . 1.5. Пузырь лопается. Цены на дома и процент просроченных платежей

инвесторах и банкирах, мог бы заранее предугадать последствия схлопывания пузыря на рынке жилой недвижимости. Тот факт, что они действовали так, будто не предвидели того что произойдет, сделал популярным использование выражения «иррациональная эйфория»* для объяснения финансового кризиса.

Первая проблема с этим объяснением аналогична проблеме, имевшейся у теории корпоративных вознаграждений и теории TBTF. Руководители коммерческих банков, охваченные иррациональной эйфорией в отношении перспектив беспрестанного роста цен на жилые дома, работали бы с кредитным плечом, намного превышающим то, которое у них было фактически. Они покупали бы более рискованные и сулящие гораздо большую доходность мезонинные транши PLMBS и облигации типа CDO, а не низкодоходные облигации агентств и старшие транши PLMBS.

* Irrational exuberance — фраза, использованная Аланом Гринспеном в декабре 1996 г. для характеристики настроений инвесторов, деловой прессы и публики в период наблюдавшегося тогда бума на рынке акций. — Прим. науч. ред.

90

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

Однако у концепции иррациональности, используемой для объяснения природы кризиса, имеются проблемы и более концептуального плана. В основе «экономической теории иррациональности» лежит то же предположение о всеведении, на котором построена ортодоксальная экономическая теория рациональности.

На самом деле, концепция «иррациональности» (во всяком случае, как она понимается обычно) не может ничего объяснить. В своем наиболее распространенном, обыденном значении слова термин «иррациональность» представляет собой синоним неожиданного. Когда мы говорим, что люди ведут себя иррационально, мы в действительности имеем в виду, что мы не понимаем, почему они действуют так, как они действуют. Очевидно, что это является отказом от главной цели, которую ставит перед собой наука об обществе, а именно от объяснения поведения людей. Называя людей сумасшедшими, мы фактически отказываемся от объяснения их поведения.

Обыденное использование понятия иррациональности исходит из того, что необъяснимыми являются ошибки людей. Поскольку корректная интерпретация происходящего — в нашем случае того, что бум на рынке жилья, смещавший цены вверх, на самом деле был неизбежным пузырем на этом рынке — кажется нам очевидной expost, т.е. после того, как пузырь надулся и лопнул, мы полагаем, что это должно было быть очевидным и для каждого хладнокровного рационального человека ex ante, т.е. до того, как он начался. Поэтому, полагаем мы, поведение, при котором наша ретроспективная самоочевидная интерпретация этого бума игнорируется, может объясняться лишь эмоциями, т.е. иррациональностью. Иными словами, обыденное использования этой концепции предполагает, что мы не осознаем тот факт, что действительность сложна и может интерпретироваться самыми разными способами, каждый из которых выглядит правдоподобным для рациональных людей, находящихся в своем уме.

Таким образом, обыденное понятие иррациональности исходит из того, что существует точная и репрезентативная «информация» о реальности, каковая информация имеется «объективно», а не интерпретируется всяким рациональным действующим лицом. Поэтому обыденная концепция иррациональности считает, что поведение, которое не принимает во внимание нашу собственную ретроспективную интерпретацию

91

Глава 1

этой информации, должно объясняться недостаточной степенью рациональности, а не отсутствием точной и репрезентативной информации, или ее неверной интерпретацией.

Один из выводов из нашего анализа обыденной гипотезы об иррациональности состоит в том, что она является не научной (объясняющей), а скорее нормативной («они Ъолжны были понимать, что это пузырь»). Другой вывод состоит в том, что придание иррациональности статуса причины финансовою кризиса представляет собой разновидность суждения задним числом. Как было сказано в [Fischhoff, 1982, 341], «вынося суждения задним числом, люди все время преувеличивают степень, в которой можно заранее предвидеть еще не произошедшие события. Люди не только склонны считать произошедшее неизбежным, но они полагают также, что произошедшее представлялось „относительно неизбежным" до того, как оно реализовалось в действительности. Люди думают, что другие люди были в состоянии предвосхитить события намного лучше, чем это оказалось фактически. Они идут даже на то, чтобы искажать собственные воспоминания, представляя дело так, что они уже тогда знали, что произойдет потом».

Все эти признаки ошибки суждения задним числом можно увидеть не только в обыденном использовании концепции иррациональности, но и в научных работах, принадлежащих к «школе иррациональности». Так, лидер этой школы Роберт Шиллер считает (задним числом), что данные, фигурирующие на рис. 2.1 его книги «Иррациональная эйфория» (имеется в виду издание 2005 г.), показывают, что рост цен на жилые дома, начавшийся еще в конце 1990-х годов, не объяснялся фундаментальными долгосрочными факторами, такими как рост затрат в строительстве, рост населения или повышение процентных ставок — как показывает график, все показатели этих факторов росли намного медленнее цен на жилую недвижимость (см. [Shiller, 2005, 39]). Поэтому, полагает Шиллер, инвестиции в жилую недвижимость, сделанные после 2005 г., были «иррациональными». Однако Шиллер не принял во внимание еще один долгосрочный фактор, который мог быть причиной того, что многие люди интерпретировали бум в этом секторе не как «спекулятивный пузырь», а как здоровое явление, имеющее фундаментальные причины, — постоянный рост располагаемых доходов, имевший место после Второй мировой войны, т.е. в течение периода, продолжавшегося

92

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

до самого начала 2000-х годов, когда цены на жилую недвижимость почти не росли.

В 2005 г. Бен Бернанке выразил преобладающее мнение: «За последние два года цены на жилые дома выросли почти на 25%. Хотя в некоторых регионах увеличилась спекулятивная активность, на уровне страны в целом этот рост цен есть следствие действия сильных фундаментальных факторов, включая устойчивый рост доходов и занятости, низких ставок по ипотечным кредитам, неуклонный рост числа домашних хозяйств, а также факторы, ограничивающие предложение жилья в некоторых регионах» (см. [Bernanke, 2005, 7]). На самом деле, вопреки той интерпретации, которую в 2008 г. он дал своему собственному графику, в 2005 г. Шиллер не признавал, что уже тогда пузырь на рынке жилой недвижимости имел место в наци -ональном масштабе, а не в небольшом числе крупнейших «гла-мурных городов» (см. [Shiller, 2005, 18]). Этим локальным пузырям, существование которых было тогда широко признано, Шиллер посвятил значительную часть своей книги, исследовав их с большой проницательностью. Однако к 2008 г. «предсказуемость» пузыря на рынке жилой недвижимости, относящаяся ко времени, когда он только-только начинался, стала настолько очевидной для Шиллера, что он высмеял книгу бывшего главы Федерального резерва Алана Гринспена «Эпоха потрясений», вышедшую в 2007 г., за включение в нее фрагмента, в котором Гринспен поведал, что он все время «говорил аудитории: мы имеем дело не с пузырем, а с пеной, т.е. с множеством мелких пузырьков, которые никогда не достигнут масштаба, угрожающего здоровью всей экономики» (см. [Greenspan, 2007, 231], цитата приведена Шиллером в [Shiller, 2008, xii]). Задним числом это высказывание Гринспена кажется Шиллеру таким смехотворным, что он объясняет его упрямым нежеланием смотреть реальности в лицо и религиозным пылом (т.е. иррациональностью). Шиллер пишет, что каковы бы ни были причины бума на рынке жилья, «политические лидеры всех стран не понимали их, в особенности лидеры США, где гордыня и вера в превосходство нашей модели капитализма подчас достигает накала религиозной страсти».

Однако Шиллер не заметил, что уже в следующем абзаце Гринспен намекнул на то, что в 2005 г. (когда Шиллер создал свой график, приведенный на рис. 2.1 его книги) он был информирован из поступавших отовсюду отчетов о перегреве

93

Глава 1

на рынке жилой недвижимости, и на то, что в итоге именно в этот момент он понял, что «вечеринка закончена». Более того, в предыдущем абзаце Гринспен со всей очевидностью дал понять, что в 2002 и 2003 г. он уверял публику в том, что на рынке жилья наблюдается лишь множество локальных бумов. По сообщению агентства Bloomberg, в 2003 г. Шиллер утверждал, что «он предвидит крах рынка жилой недвижимости в масштабе всей страны в единственном случае — если всемирный экономический спад убьет уверенность потребителей. Риск падения цен на жилье существует только для таких «разнузданных» городов, как Сан-Франциско, Денвер или Бостон, при этом шансы на то, что в этих регионах произойдет снижение цен, не превышают одной трети»24. Хотя в 2003 г. Шиллер предсказывал, что цены на жилье могут вырасти «повсеместно», тогда он отрицал, что этот процесс является пузырем: «Он заявил, что было бы слишком большой наглостью предсказывать образование пузыря на рынке жилья в масштабах всей страны». Мы упоминаем об этом эпизоде не для того, чтобы бросить вызов знаменитому экономисту, и не для того, чтобы оспорить его непререкаемое право выносить суждения о происхождении пузырей. Однако его интерпретация этой природы сводится к тому, что она представляет собой явление «психологического» или «эмоционального» порядка, (Шиллер даже называет ее «социальным инфекционным заболеванием», см. [Shiller, 2008, 41, курсив автора]). Он заключает, что это «социальное заболевание» порождает «иррациональное поведение» — несмотря на то что при ближайшем рассмотрении данное поведение оказывается ошибкой, которая вызвана вовсе не неким психологическим процессом и уж конечно не эмоциональными процессами, на роль которых указывают термины «иррациональность» и «эйфория»25. На самом деле Шиллер описывает

24 Fannie Mae's Raines Sees No Housing Bubble, Low Interest Rates // Bloomberg.com. June 6, 2003.

25 В книге «Animal Spirits» Шиллер и Акерлоф предприняли редкую попытку обратиться к реальной когнитивной психологии, а именно к литературе, посвященной ошибкам эвристических процедур, — подобно тому как действовали мы сами, обратившись к ошибке суждения задним числом. Однако в строгом смысле слова арифметические ошибки и ошибки интерпретации нельзя называть, как это делается в данной литературе, «иррациональными» — совершая эти ошибки, люди ведут себя рационально,

94

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

эпистемологические ошибки, которые имеют культурные, а не психологические корни.

хотя и неумело. Мы не обвиняем Шиллера в иррациональности только на том основании, что он допускает ошибку суждения задним числом, — он просто плохо запомнил то, что сам говорил в 2005 г., а также плохо запомнил то, что Алан Гринспен написал в 2007 г. Слабость не является «иррациональностью», по крайней мере в том смысле, который Шиллер вкладывает в это понятие. См. также [Simon, 1985].

Настоящая (научная) когнитивная психология (см., например, [Nisbet and Ross, 1980], [Kahneman, Slovic, andTversky, 1982]), как и настоящая психология аффектов, не сводится к постановке диагноза иррациональности. Целью всякой научной психологии является объяснение поведения, включая совершение ошибок, а не уход в сторону. \ Несмотря на то что Шиллер и Акерлоф пересказывают результаты, полученные научной психологией, лексикон, который они используют для того, чтобы избежать объяснения поведения людей, не имеет отношения к научной психологии. Перед нами всего лишь психологи -ческий жаргон, используемый авторами при изложении некой культурно-эпистемологической «истории», истории о том, как люди стали совершать экономические ошибки просто потому, что оказались во власти своих эмоций. Декорация в виде отсылок к «психологии» не пошла дальше Платона (противопоставлявшего эмоции разуму) к Аристотелю, не говоря уже о том, чтобы простираться до современной психологии, базирующейся на обширном эмпирическом материале (см., например, [Gigerenzer 2008]). Более того, когнитивная психология, изучающая эвристики и ошибки, в значительной мере занимается эндогенными феноменами отдельного сознания (где, как предполагается, реализуются процессы биологической природы) и не является по своему происхождению «социальной», как полагают Шиллер и Акерлоф. Однако наше главное возражение состоит в том, что Шиллер и Акерлоф привели мало доказательств в пользу того, что эти примитивные платоновские психологические силы действуют в качестве причин, вызывающих пузыри на рынках активов вообще и данный конкретный финансовый кризис в частности. Так, Шиллер в [Shiller, 2005, 20] считает, что иллюзия, согласно которой жилье всегда представляет собой хорошее направление инвестирования, по -рождается тем, что когда люди продают свои дома, обычно проходит так много времени [с момента их покупки], что они неправильно интерпретируют увеличение цены — цена выросла вследствие инфляции, а они считают, будто этот рост есть реальная доходность их инвестиций. В этой ошибочной интерпретации нет ничего иррационального; в данном случае само употребление термина «иррациональность» представляет собой настолько вульгарное объяснение, что оно вообще не является объяснением.

95

Глава 1

«Иррациональность» по Шиллеру фактически представляет собой невеЪение участников рынка в отношении важной информации и ошибочную интерпретацию информации участниками рынка. «Социальная инфекция», о которой он пишет в [Shiller, 2008, 41], на самом деле есть инфицирование ложными идеями. Если отказаться от псевдомедицинской терминологии, социальное инфицирование идеями означает просто-напросто широко распространенное принятие на веру ошибочных идей. Поэтому мы полагаем, что те случаи, когда люди получают корректные знания, общаясь друг с другом или услышав их в средствах массовой информации, Шил-лер не стал бы называть «социальной инфекцией», поскольку эта медицинская терминология уже предполагает наличие «иррациональности».

Мы согласны с Шиллером в том, что процесс получения людьми своих убеждений является социальным — в том смысле, что они получают их от других людей (хотя мы предпочитаем использовать здесь термин «культурный процесс», так как верования должны передаваться посредством симво -лов). Но в этом нет ничего иррационального. А как еще люди могут получать идеи, если не от других людей? Это всегда либо знакомые, либо журналисты или иные передатчики различных интерпретаций реальности, выраженных в символической форме. Идеи, передаваемые от одних людей к другим, т.е. передаваемые неким социальным образом, не обязательно являются ошибочными, не говоря уже о якобы присущей им «болезне-творности». Более того, в тех случаях, когда передаваемые идеи ошибочны, это свидетельствует о характерном для части передатчиков или реципиентов идей неведении в отношении неко -торых аспектов реальности или логики, но не об их иррациональности. Совершать логические ошибки и не знать некоторых фактов — не значит быть иррациональным.

Рассмотрим пример, когда Шиллер и Джордж Акерлоф в своей книге «Animal Spirits» пишут, что эти «духи» или «силы» порождены «нашими специфическими отношениями с неоднозначностью и неопределенностью» (см. [Akerlof and Shiller, 2009, 4]). По мнению Акерлофа и Шиллера, неоднозначность и неопределенность приводят к возникновению пузырей на рын -ках активов и, стало быть, порождают экономические кризисы, — посредством «изменений мысленных паттернов» (к каковым изменениям ведут неоднозначность и неопределенность).

96

В частности, речь идет об «изменении историй о природе экономики» (см. [Akerlof and Shiller, 2009, 4]). На самом деле, эти «истории» представляют собой один из пяти типов неких «животных инстинктов» или «животных сил», наряду с «уверенностью», «честностью», «недобросовестностью» и «денежной иллюзией». Однако животные не рассказывают историй, не замечают «неоднозначности», не верят в честность, добросовестность или рост благосостояния. Все эти гипотетические животные инстинкты, или эмоции, фактически используются в книге Акерлофа и Шиллера в качестве идей, включая крайне важную идею «уверенности», порой принимающую вид «самонадеянности» (over-confidence), которая означает просто-напросто «ошибочное суждение о собственной правоте». Именно «самонадеянность» привела к формированию «иррациональной эйфории», т.е., согласно Шиллеру и Акерло-фу, именно эмоция является причиной ошибочных предположений, а не наоборот.

Мы считаем, что на самом деле стрелка причинно-следственной связи часто (или всегда? ) ведет в обратном направлении. Если кто-то считает, что он инвестирует в надежную облигацию, поскольку она оформлена в виде траншей, имеет избыточный залог и рейтинг ААА, и поскольку она эмитирована в расчете на бум в секторе жилой недвижимости в стране, в которой никогда в истории в этом секторе не было сколько-нибудь значительных спекулятивных пузырей, то он может испытывать избыточную уверенность в отношении оправданности своих инвестиций. В результате этой избыточной уверенности, получив возможность покупать эти облигации в больших количест -вах, он может испытать эйфорию. Однако это чувство эйфории не является иррациональным, даже если оно основано на ложных идеях. Более того, если окажется, что это чувство было ничем не оправданным, то это никоим образом не будет доказывать, что источником этого чувства являются эмоции или животные инстинкты, а не вера в разумность и обоснованность того, кто разделял эти чувства (инвестор, веривший, например, в растущее богатство Соединенных Штатов).

Как писал Бенджамин Фридман, «ключевой аргумент Акерлофа и Шиллера пал жертвой логического круга. Элементом животных инстинктов, которому они придают наибольшую значимость при рассмотрении текущего кризиса, является уверенность. Она, как пишут эти авторы, представляет собой

97

Глава 1

„первый и самый главный из всех наших животных инстинктов". Является ли рациональным мое решение положить деньги в банк, в котором я уверен? Или купить акции компании, если я уверен в перспективах ее бизнеса? Согласно Акерлофу и Шиллеру, этот тип поведения является, по определению, иррациональным, так как для них „уверенность" представляет собой разновидность веры, а не предмет рационального анализа. Они пишут: „Уже сам термин уверенность предполагает такое поведение, которое выходит за рамки рационального подхода к принятию решений" » (цит. по: [BenjaminFriedman, 2009, 44]).

Иными словами, Акерлоф и Шиллер отрицают саму возможность того, что эмоции могут быть основаны на разумных соображениях (вне зависимости от того, оказываются эти соображения хорошими или плохими). Это определение является единственным «доказательством», которое они приводят в защиту своего тезиса о том, что для понимания кризиса мы нуждаемся в психологическом диагнозе или в исследовании животных инстинктов, обусловивших действия, спровоцировавшие кризис.

Как и Б. Фридман (однофамилец одного из соавторов), мы возражаем лишь против лексикона, используемого Шиллером и Акерлофом. Использование Шиллером графика на рис. 2.1 его книги наглядно показывает, какой концептуальный ущерб может нанести употребление терминов из этого лексикона. Шиллер считает, что имеется единственная «рациональная» интерпретация его графика, несмотря даже на то, что, как мы показали выше, имеются и другие рациональные (хотя и ошибочные) способы его интерпретации, включая интерпретацию самого Шиллера, данную им в свое время (когда он считал, что его график не свидетельствует о пузыре на рынке жилой недвижимости, образовавшемся в национальном масштабе). Мы можем заключить, что либо Шиллер был тогда «иррациональным» , либо он, как и большинство человеческих существ, не знал о том, что произойдет в будущем. Позднее Шиллер — совсем как Гринспен, как рейтинговые агентства, как инвесторы (включая банкиров), вкладывавшие деньги в ценные бумаги, обеспеченные закладными, — не ведал об опасном разрастании ипотечного пузыря в масштабах страны, — либо потому, что он ошибся в интерпретации имевшейся у него информации, либо потому, что ему не удалось получить точной и репрезентативной информации.

98

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса