Ф88 Рукотворный финансовый кризис : системные риски и провал регулирования / Джеффри Фридмен, Владимир Краус; пер. с англ. — Москва : ИРИСЭН ; Мысль, 2012. 318 с. (Серия «Экономика»)

ISBN 978-5-91066-055-1 (ИРИСЭН)

ISBN 978-5-244-01158-6 («Мысль»)

Книга посвящена анализу причин финансового кризиса 2008-2009 гг. Авторы исследовали факторы, которые привели к двум наиболее ярким особенностям этого кризиса: а) сверхконцентрации инвестиций в ипотечные ценные бумаги и б) резкому обесценению этих ценных бумаг в 2008 г., при том что до этого они имели высший рейтинг надежности от трех ведущих рейтинговых агентств. Фридмен и Краус приходят к выводу, что в обоих случаях источником проблем стало государственное регулирование деятельности банков: а) разные обязательные нормы резервирования в соответствии с соглашением «Базель I» сделали выгодным инвестирование в ипотечные облигации и б) при оценке надежности облигаций банки вынуждены были ориентироваться на рейтинги, присвоенные тройкой ведущих рейтинговых агентств, поскольку это также было предписано государственными органами регулирования. Авторы показывают, что непосредственно перед кризисом банки вели себя крайне консервативно, приобретая только ценные бумаги, имевшие наиболее высокие рейтинги надежности и поддерживая коэффициент достаточности капитала на более высоком уровне, чем это требовали регуляторы. И лишь то, что качество ценных бумаг неожиданно резко ухудшилось, привело к обесценению банковских активов, поставив финансовую систему на грань коллапса. В результате вызванного этим снижения банками кредитования экономики в мире разразился уже не финансовый, а полномасштабный экономический кризис — со спадом производства и высокой безработицей.

УДК 338.124.4:336(100)"2008/2009" ББК 65.26-971

Все права защищены. Никакая часть этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами без письменною разрешения владельца авторских прав.

ISBN978-0-8122-4357-4 (англ.) ISBN 978-S-91066-055-1 (ИРИСЭН) ISBN 978-5-244-01158-6 («Мысль»)

© 2011 Jeffrey Friedman and Wladimir Kraus © AHO «Институт распространения информации по социальным и экономическим наукам», 2012

Содержание

От издателя............................ 7

сокращения............................9

введение.............................13

глава 1. БОНУСЫ, ИРРАЦИОНАЛЬНОСТЬ И ФАКТОР

СЛИШКОМ БОЛЬШОГО МАСШТАБА БИЗНЕСА: общепринятые суждения о причинах кризиса и их теоретические предпосылки...............19

1.1. Ограниченная роль низких процентных ставок.......23

1.2. Ограниченная роль «Фанни Мэй» и «Фредди Мэк» .... 26

1.3. Как начиналась Великая рецессия.............29

1.4. Дерегулирование финансовой сферы и «теневая банковская система».............37

1.5. Как функционирует механизм частных

ипотечных облигаций ..................39

1.6. Отсутствие регулирования субстандартного ипотечного

кредитования ...................... 47

1.7. Противоречия между предписаниями регулирования

и описаниями причин..................52

1.8. Отсутствие регулирования деривативов..........61

1.9. «Отмена» закона Гласса—Стигала.............65

1.10. Бонусы банкиров.....................67

1.11. TBTF, или «слишком крупные, чтобы им позволили разориться».......................80

1.12. «Иррациональность» и ее интерпретация.........87

глава 2. НОРМЫ, РЕГУЛИРУЮЩИЕ ДОСТАТОЧНОСТЬ КАПИТАЛА, И ФИНАНСОВЫЙ КРИЗИС: ошибки банкиров и регуляторов............101

2.1. Требования к капиталу: дилемма стандартов достаточности

капитала........................105

2.2. Международное регулирование

банковского капитала: «Базель I»........... 108

2.3. Кредитное плечо банка: затраты и выгоды........ 113

2.4. Правило регресса (Р-правило) и финансовый кризис . . 119

2.5. «Базель II»....................... 127

2.6. Регулирование требований к собственному капиталу как

главная причина финансового кризиса.........130

2.7. Почему кредитное плечо банков не было больше того, каким

оно было фактически?.................136

5

Содержание

глава 3. ВЗАИМНОЕ НАЛОЖЕНИЕ РАЗНЫХ НОРМ

РЕГУЛИРОВАНИЯ И ВЕЛИКАЯ РЕЦЕССИЯ: фетишизация рыночных цен............... 145

3.1. Переоценка по рынку и проблема

человеческого неведения............... 146

3.2. Цены как мнения................ 149

3.3. Глупость толпы,предписанная законодательством .... 154

3.4. обвал, ваызванный методом МИМ............ 163

3.5. Случай AIG................... l^g

3.6. Природа паники................. 17Q

3.7. Регулирование деятельности рейтинговых компаний

и канонизация их оценок............... 172

3.8. Взаимное наложение разных норм регулирования

и современная демократия............. 179

глава 4. КАПИТАЛИЗМ И РЕГУЛИРОВАНИЕ: неведение,

неоднородность и систематические риски.......189

4.1. Основано ли регулирование достаточности

капитала на историческом невежестве?.........191

4.2. Искажения восприятия вследствие специализации:

от «Базеля I» к «Базелю III».............. 194

4.3. Правило регресса: meaculpa............ 198

4.4. Идеология финансовых регуляторов........... 201

4.5. Идеология регуляторов в области

процедур бухгалтерского учета............. 208

4.6. Повсеместное неведение.............. 210

4.7. Радикальное неведение............... 214

4.8. Неведение, ошибки и разногласия............ 220

4.9. Разногласия в общественном и частном секторах..... 225

4.10. Пределы аргументации в пользу

и против регулирования................233

заключение ............... 239

приложение I............... 259

приложение II............... 268

библиография................ 288

указатель....................... 299

От издателя

Новая книга серии «Экономика» посвящена анализу причин начавшегося в 2007 г. общемирового финансового и экономического кризиса. Мы не в первый раз обращается к теме анализа кризисов и экономических циклов в рамках издательского проекта ИРИСЭН1. Последний по счету кризис, который в определенном смысле отнюдь не закончился, по причине его масштабов и последствий еще долго будет предметом анализа и споров, темой статей и книг. Всестороннее осмысление его причин и последствий еще только начинается.

Предлагаемая вашему вниманию книга двух американских ученых — экономиста В. Крауса и специалиста по политической теории Дж. Фридмена — представляется важной вехой на этом пути. Авторы сосредоточили свое внимание на ключевом факторе, в некотором смысле послужившем непосредственным «спусковым крючком» финансового кризиса 2007—2008 гг., — на некоторых существенных нормах национального и международного регулирования банковской деятельности, вводившихся в действие на протяжении последних десятилетий, но преимущественно в период, непосредственно предшествовавший кризису. В частности, это относится к регулированию рынка услуг по оценке уровня риска ценных бумаг (услуги рейтинговых агентств), методов финансового учета и нормативов достаточ -ности собственного капитала.

По существу, те виды регулирования, которые по мнению авторов спровоцировали и усугубили последствия кризиса, представляют собой очередную попытку централизованного планирования. Да, сегодня среди ученых-экономистов и практиков вряд ли найдется сколько-нибудь заметное число сторонников всеобъемлющего централизованного планирования производства материальных благ. Но как только речь заходит о финансовых услугах, мнение ученого большинства мгновенно переключаются на прямо противоположное. Да, правительственное министерство не может адекватно спланировать нужный объем и ассортимент производства мебели или станков, но почему-то оказывается, что такое же, по сути, министерство может адекватно определить, какие должны быть нормы достаточности собственного капитала для того или иного типа банковских активов, какие методы учета должны применять банкиры для того, чтобы обеспечить максимальную надежность своих банков, и услугами каких агентств по оценке рисков они должны пользоваться.

См., например: Ротбард М. Великая депрессия в Америке. М.: ИРИСЭН, Мысль, 2012.

7

От издателя

Неадекватность централизованного планирования — в частности в финансовой сфере — объясняется не тем, что в плановых органах сидят глупые или некомпетентные люди: вряд ли эксперты, разрабатывавшие регулятивные меры, критикуемые Дж. Фридменом и В. Краусом, были некомпетентны. Проблема коренится, во-первых, в неизбежной ограниченности человеческого знания, а во-вторых, в той системе стимулов, с которой сталкиваются плановики и регуляторы. В отличие от предпринимателей доходы и капитал этих людей, по существу являющихся государственными чиновниками, никак не зависят от качества их решений, и они (даже если действуют безупреч -но с точки зрения бюрократической этики) в основном неизбежно следуют идеологическим и культурным стереотипам. Кроме того, собственная динамика централизованного регулирования затрудняет корректировку ошибочных решений, потому что, как справедливо отмечают авторы, «регулирование будет исходить из того, что проблемы, которое оно призвано решить, представляют собой порождение очередных пороков ничем не сдерживаемого капитализма, а не следствие ошибок, совершенных регуляторами в ходе прошлых попыток его регулирования». В конечном счете авторы делают единственно возможный логический вывод из своего анализа: «Обществу вполне обоснованно можно посоветовать диверсифицировать портфель своих активов, позволив капиталистам беспрепятственно конкурировать; это лучше, чем предсказывать, что одна концепция является априорно наилучшей и затем предписывать, чтобы отныне все капиталисты вели себя так, а не иначе».

Хотя острая фаза кризиса, пришедшаяся на 2007—2009 гг., вроде бы осталась в прошлом, анализ представленный в книге Дж. Фридмена и В. Крауса, ничуть не потерял своей актуальности, в том числе и для России. Например, регулирование с помощью норматива достаточности собственного капитала, позволяющего регулятору административно влиять на структуру активов, вполне аналогично тому, которое критикуют авторы. По большому счету, идеология банковского регулирования в отдельных странах и на международном уровне мало изменилась со времени описываемого кризиса. Это значит, что риск повторения драматических событий 2007—2009 гг. никуда не делся.

Книга Дж. Фридмена и В. Крауса заставляет нас всерьез задуматься о сложившихся идеологических догмах в области банковского регулирования, о бесперспективности методов централизованного планирования в этой сфере. В этом мы видим ее важное значение для современной русскоязычной аудитории.

Валентин ЗАВАДНИКОВ Декабрь 2012 г.

Сокращения

ABCP asset-backed commercial papers (short-term funding issued

by OBSEs)

коммерческие бумаги, обеспеченные активами (краткосрочные векселя, эмитируемые OBSE, используемые для приобретения PLMBS и других ABS)

ABS asset-backed securities (such an MBS)

[долговые] ценные бумаги, обеспеченные активами (например, MBS)

АВХ a source of price indices for MBS insurance via CDS

индексы цен на страхование MBS посредством CDS

AIG American International Group

страховая компания

ARM adjustable-rate mortgage

закладная с переменной ставкой

BCBS Basel Committee on Banking Supervision

Базельский комитет по банковскому надзору

ВНС bank holding company

банковская холдинговая компания

BIS Bank for International Settlements (located in Basel,

Switzerland) Банк международных расчетов (Базель, Щвейцария)

CCF credit conversion factor

переводной множитель кредита

CDO collateralized debt obligation (derivative that tranches pools of

MBS)

облигации, обеспеченные долговыми обязательствами (производный инструмент, позволяющий превратить пул MBS в серийные инструменты)

CDS credit-default swap (insurance against default)

кредитно-дефолтный своп (страховой контракт на случай дефолта)

CFTC Commodities Futures Trading Commission

Комиссия по торговле товарными фьючерсами

Fannie Мае Federal National Mortgage Association

Федеральная национальная ипотечная ассоциация («Фанни Мэй»)

9

Сокращения

Сокращения

FDIC Federal Deposit Insurance Corporation

Федеральная корпорация страхования депозитов

FAS Financial Accounting Standards

Стандарты финансового учета

FASB Financial Accounting Standards Board

Комитет по стандартам финансового учета (подразделение в составе Комиссии по ценным бумагам и биржам, SEC)

Freddie Federal Home Loan Mortgage Corporation

Mac Федеральная корпорация жилищного ипотечного кредита («Фредди Мэк»)

GDP gross domestic product

валовой внутренний продукт, ВВП

Ginnie Мае Government National Mortgage Association

Государственная национальная ипотечная ассоциация («Джинни Мэй»)

GLBA Gramm—Leach—Bliley Act

закон Грэма—Лича—Блайли

GSE government-sponsored enterprise (e.g., Fannie Mae, Freddie

Mac)

компания, функционирующая при поддержке государства (например, «Фанни Мэй» и «Фредди Мэк»)

HELOC home - equity lines of credit

кредитные линии под залог дома

HUD Department of Housing and Urban Development

Управление жилищного строительства и городского развития

IFRS International Financial Reporting Standards

Международные стандарты финансовой отчетности

IMF International Monetary Fund

Международный валютный фонд, МВФ

IRB internal ratings - based option of Basel II

«опция внутренних рейтингов», т.е. возможность оценки активов на основе внутренних рейтингов, которая, как и «опция стандартизации» должна была быть предоставлена крупнейшим банкам согласно одной из версий проекта правил «Базель И»

LIBOR London Interbank Offered Rate

процентная ставка предложения межбанковского кредитования лондонского рынка, ЛИБОР

LTCM Long-Term Capital Management

хедж-фонд

LTV loan-to-value ratio (of a mortgage)

отношение «ссуда к ценности [закладной]»

МТМ mark-to-market (or «fairvalue») accounting

метод учета «переоценка по рынку» (или «справедливой ценности»), предписывающий учитывать активы баланса по их текущей рыночной цене.

MBS mortgage-backed security

[долговая] ценная бумага, выпущенная против закладных

NRSRO Nationally Recognized Statistical Rating Organization

статистическая организация, присваивающая рейтинги, признанная на уровне страны в целом

OBSE off balance-sheet entity

; специализированное юридическое лицо, на счетах

i которого отражаются активы, удаляемые из балансов

банка, учредившего данное юридическое лицо

(«банка-спонсора»).

ОСС Office of the Comptroller of the Currency

Управление контролера денежного обращения (ведомство в составе министерства финансов США)

OTS Office of Thrift Supervision

Управление по надзору за сберегательными учреждениями (ведомство в составе министерства финансов США)

OTTI other - than - temporarily impaired

активы, не подлежащие временному обесценению

PLMBS private-label MBS

частные [долговые] ценные бумаги, обеспеченные закладными

SEC Securities and Exchange Commission

Комиссия по ценным бумагам и фондовым биржам

SIV Structured Investment Vehicle

Структурированная инвестиционная компания, разновидность OBSE

S&P Standard & Poor's

рейтинговое агентство

SPE special-purpose entity

юридическое лицо, созданное для специальных целей, см. также OBSE

10

11

Сокращения

SPV special-purpose vehicle

подразделение, выполняющее те же функции, что и OBSE , но создаваемое как подразделение банка

TARP Troubled Asset Relief Program

Программа спасения проблемных активов

TBTF too big to fail

принцип «слишком крупные чтобы

[государство позволило им] разориться»

Введение

Эта книга не является обычной книгой, рассказывающей о финансовом кризисе. Представляя собой итог сотрудничества экономиста (Крауса) и специалиста по политической теории (Фридмен), она адресована всем тем, кто интересуется не только непосредственными причинами данного финансового кризиса, но и факторами, действующими на более глубоком уровне, т.е. тем, кого интересуют проблемы, связанные с самой природой капитализма и современного государства. Наряду с этими проблемами, которые рассмотрены в главе 4, мы рассматриваем также некоторые методологические и логические загадки современной экономической науки и политической культуры, формирующие сегодняшнее состояние воззрений на экономику и экономическую политику. В главах 1, 3 и 4, а также в приложении I мы подвергаем критическому анализу присущую экономической теории и современной политической культуре склонность недооценивать значение феномена человеческого неведения и вытекающее отсюда игнорирование этого феномена — отказ рассматривать его и в качестве некого общего явления, и как возможную причину кризиса. Мы надеемся, что именно этим наша книга будет интересна историкам, философам, правоведам, политологам, социологам, а также экономистам и образованным неспециалистам. Главные положения, нашедшие отражение в нашей книге, сводятся к следующему:

1. Нет никаких фактов, которые убедительно свидетельствовали бы о том, что — в отличие от образования пузыря на рынке жилья — причиной кризиса была практика кредитования, которой следовали «Фанни Мэй» и «Фредди Мэк» (глава 1).

2. Нет никаких оснований считать, что кризис был вызван убежденностью банкиров в том, что они «слишком

i, большие, чтобы им позволили разориться» и что поэтому банкиры, делая безрассудную ставку на облигации,

:•:. выпущенные против закладных, полагали, что их банки в любом случае будут спасены государством от банкрот -ства (глава 1).

3. Не подтверждается гипотеза о том, что кризис был вызван практикой выплаты вознаграждений, .принятой

13

Введение

в банках, в соответствии с которой вознаграждается получение прибыли, но никак не наказывается получение убытков (глава 1).

4. Неверно, что кризис был порожден чьей-то «иррациональной эйфорией» (глава 1).

5. Имеются определенные основания утверждать, что причины этого кризиса связаны с проблемой дерегулирования. Мы имеем в виду, что, рассуждая задним числом, можно вообразить себе такие меры регулирования, которые были бы способны предотвратить кризис. Вместе с тем в главе 1 мы подвергаем критике отождествление рекомендаций по применению тех или иных мер экономической политики, даваемых ex post, с объяснениями причин явлений. Эта манера — путать то, что произошло, с тем, что «должно» было бы произойти, — представляет собой характерный порок общественных дисциплин, порожденный тем, что мы называем «политической ментальностью», которая поощряется современными политиками.

6. Имеются все основания считать, что причиной кризиса стали критерии достаточности капитала, являющиеся элементом системы регулирования банковской деятельности, которые во всех странах воздействовали на коэффициент использовавшегося банками кредитного плеча и, что более важно, на типы банковских активов. Первое международное соглашение, регулирующее нормы достаточности капитала («Базель I», 1988 г.), потребовало, чтобы при предоставлении ссуд бизнесу и потребительских кредитов банки имели вдвое больше [собственного] капитала, чем при предоставлении ипотечных кредитов. Правилами «Базель II», принятыми в 2005 г., было установлено, что ссудам бизнесу и потребительским кредитам должен соответствовать [собственный] капитал, в пять раз превышающий капитал, необходимый для приобретения [долговых] ценных бумаг, обеспеченных закладными (MBS), с рейтингом ААА. Во время консультаций, завершившихся принятием свода правил «Базель II», финансовые регуляторы США ввели нормы регулирования достаточности капи -тала, распространяемые только на американские банки («правилорегресса», 2001 г., илиР-правило), согласно

14

Введение

о>

которым минимальная величина собственного капитала • при осуществлении производственного и потребительского кредитования должна была в те же пять раз превышать минимальный капитал, если банк покупал MBS с рейтингом ААА. Очевидно, что введение Р-правила стимулировало приобретение этих бумаг американскими банками, — они аккумулировали в своих портфелях MBS с рейтингом ААА на сумму около 0,5 трлн долл. Мы утверждаем, что именно это стало непосредственной причиной финансового (т.е. банковского) кризиса (см. главу 2).

7. Финансовый кризис перекинулся на нефинансовую, или «реальную» экономику из-за сжатия кредита, которое началось в середине 2007 г., когда от банков потребовали скорректировать балансовую стоимость их активов, переоценив ценные бумаги, выпущенные против закладных, имеющиеся в их портфелях, по текущим рыночным ценам, которые сильно упали вследствие опасений, вызванных ростом доли неплатежей по субстандартным закладным (в сентябре 2008 г. эти опасения достигли пика и переросли в панику). Наши соображения по поводу сокращения кредитования представлены в третьем параграфе главы 1 (см. «1.3. Как началась Великая рецессия»). Роль норм бухгалтерского учета, предписывающих переоценку активов по рыночным ценам (МТМ), проанализирована в главе 3.

8. Облигации, выпущенные против закладных, получили рейтинги ААА от трех рейтинговых компаний, специализирующихся на расчете рейтингов долговых инструментов, — Moody's, Standard and Poor's (S&P) и Fitch. С 1975 г. Комиссия по ценным бумагам и биржам (SEC) — американский регулятор рынка ценных бумаг защищает эти компании от конкуренции. Не только банки, но и все другие инвесторы либо были не в курсе данного факта, либо не понимали последствий, которые такая защита имела для точности публикуемых ими рей -тингов. Это неведение, по-видимому, было свойственно также американским и международным банковским регуляторам, которые включили рейтинги данных трех компаний в Р-правило регресса и в правила «Базель II» (см. главу 3).

15

Введение

В главе 1 дана оценка (по больше части негативная) различным элементам общепринятых воззрений на причины, породившие финансовый кризис. Однако те читатели, которых интересует только наше собственное объяснение кризиса, не должны полностью пропускать главу 1, так как она содержит ключевой элемент нашего объяснения всей истории с данным кризисом: именно здесь изложен механизм выпуска ценных бумаг, обеспеченных закладными. Это изложение, сделанное максимально доступным для широкого читателя, содержится пятом параграфе главы 1 (см. «1.5. Как функционирует механизм частных ипотечных облигаций» ).

У нас нет однозначного ответа на более общие вопросы, поставленные кризисом, однако те ответы, которые у нас имеются, являются, по крайней мере, необычными. Из них следует, что кризис был порожден неведением, присущим всем типам участников. Банкиры, приобретавшие облигации, выпущенные против закладных, не отдавали себе отчета в высокой уязвимости этих ценных бумаг перед лицом спада в жилищном строительстве или, что более вероятно, не понимали, насколько вероятен такой спад. В той же мере неведение было характерно и для регуляторов, поощрявших банки аккумулировать эти облигации в своих портфелях. Очевидно, что тогда регуляторы не понимали, что их действия в конечном итоге приведут к таким разрушительным последствиям, однако сегодня, глядя на то, что произошло, председатель совета директоров Федеральной корпорации по страхованию депозитов (FDIC) признала, что Р-правило было ужасной ошибкой, которая объясняется неведением регулятора относительно возможных по -следствий его введения (см. главу 4).

Однажды Джон Мейнард Кейнс следующим образом выразился о непредсказуемости будущего: «Мы просто не знаем». Глядя со стороны, можно подумать, что это должно быть очевидно: в конце концов, по какой бы еще причине банкиры осуществляли действия, которые вполне могли разорить их банки? По какой еще причине регуляторы предпринимали шаги, чреватые разрушением банковской системы? Но — как мы полагаем — академическая экономическая наука в такой мере находится в плену концепции «стимулов», что экономисты склонны рассматривать вообще все, что случается в нашем сложном мире как результат намеренных действий экономиче -ских агентов, материально заинтересованных в определенном

16

Введение

исходе — вне зависимости от того, насколько катастрофическим является этот исход. Настоящие ошибки, порожденные нашим неведением и непониманием сложной реальности, редко находят место в общепринятых экономике-теоретических моделях1. Не будет большим преувеличением сказать, что экономисты склонны рассматривать экономических агентов как существа, обладающие совершенным пониманием реального мира, которые предвидят все, что произойдет, и которые обладают безошибочным знанием результатов, к которым должны приводить их действия.

Подразумевается, что мир, в котором обитают эти агенты, является миром простым, прозрачным и легко понимаемым. Этот упрощенный взгляд пугающим образом похож на мир теорий заговора, наполняющих политический дискурс, — порожденные экономическими теориями истории о банках, «слишком больших, чтобы позволить им разориться», и о роли непомерных выплат руководству корпораций. Эти истории были придуманы в расчете на широкую популярность, которую они и получили фактически. Но это как раз тот случай, когда «люди ошибаются».

Для целей настоящей работы более важно, что именно экономические эксперты создали указанные мифы о финансовом кризисе. Мы считаем, что данное обстоятельство представляет собой самую суть поднятой кризисом более широкой проблемы, которая имеет системный характер. Поэтому мы без колебаний приводим в данной книге имена знаменитых экономистов, высказывания которых о кризисе представляют собой, насколько мы понимаем, ненамеренное мифотворчество.

Даже концепции «рационального неведения» и «асимметричности информации», в рамках которых экономисты соглашаются рассматривать феномен неведения, трактуют неведение как результат добровольного решения, принятое либо агентом,который взвешивает издержки изучения такого вопроса, сопоставляя их с получаемыми выгодами, либо агентом, который сам заинтересован в сокрытии информации от других агентов (см. [Evans and Friedman, 2011]). Характерное для современной экономической науки отсутствие концепции неведения в подлинном смысле этого слова, т.е. неведения непреднамеренного, не оставляет экономистам, осмысливающим феномен ошибок, иного выбора, кроме как обращаться к теориям «иррациональности». В главе 1 мы подвергаем критическому анализу обе стороны этой дилеммы.

17

Введение

Ошибки экспертов производят такое сокрушительное впечатление не только из - за количества ошибочных ретроспективных оценок причин, породивших кризис, но и потому, что другие эксперты ошиблись и в своих прогнозах относительно благоприятных последствий регулирования достаточности капитала и изменений правил бухучета, которые, как мы полагаем, внесли такой значимый вклад в то, что разразился кризис и началась рецессия. При этом мы не обвиняем ни одного из этих экспертов (чего мы точно не утверждаем, так это того, что они совершили ошибки намеренно), — они делали что могли, действуя в условиях ограничений, связанных с человеческим неведением и способностью ошибаться.

Данная ситуация ставит и перед политической, и перед экономической теорией настоящую дилемму: ведь к кому еще, как не к экспертам, мы можем обратиться, сталкиваясь со сложностью мира? Что может служить альтернативой тому, чтобы поручить регулирование капитализма экспертам? Мы обсуждаем эти вопросы в главе 4.

Глава 1

БОНУСЫ, ИРРАЦИОНАЛЬНОСТЬ

И ФАКТОР СЛИШКОМ БОЛЬШОГО

МАСШТАБА БИЗНЕСА:

общепринятые суждения о причинах кризиса и их теоретические предпосылки

К концу 2010г. общественное мнение пришло к согласию отно -сительно справедливости шести следующих неоспоримых истин, в совокупности объясняющих причины финансового кризиса.

1. В период 2001—2005гг. процентные ставки были слишком низкими, что привело к образованию не имевшего аналогов в прошлом пузыря на американском рынке жилой недвижимости.

2. Обе ключевые компании, функционирующие при государственной поддержке (GSE), — Fannie Мае и Freddie Mac — ослабили стандарты выдачи кредитов, что способствовало формированию причин, вызвавших кризис.

3. Дерегулирование финансовой сферы позволило «теневому банковскому сектору» ввести в практику выдачу субстандартных ипотечных кредитов и осуществлять их секьюритизацию.

4. Используемые банками системы вознаграждения, в особенности выплаты бонусов за сделки, генерирующие денежные поступления, стимулировали банкиров, рассчитывавших на продолжение ипотечного бума, покупать облигации, обеспеченные закладными, привлекая в гигантских объемах заемные средства. При этом банкиры получали огромные вознаграждения в случае, если их ожидания оправдывались, но никак не штрафовались в случаях, когда эти ожидания оказывались ошибочными.

5. Банкиры полагали, что их банки являются слишком крупными, чтобы [государство или регуляторы] им позволили разориться (TBTF); поэтому они осуществляли безрассудные инвестиции, полагая, что в случае краха

• будут спасены и их банки тоже.

19

Глава 1

6. «Иррациональная эйфория» стимулировала покупки ценных бумаг, обеспеченных субстандартными закладными, при этом инвесторы не обращали внимания на тот факт, что в случае неизбежного падения цен на жилые дома по этим бумагам весьма вероятен дефолт.

В настоящей главе мы противопоставим этим шести элементам общепринятого объяснения причин кризиса убедительные доводы и здравую логику, которая, как мы полагаем, поможет прояснить основания нашего собственного объяснения, сводящегося к тому, что он стал результатом ошибок регулирования. Главный вред в данном случае исходил не от обычных целевых показателей деятельности банков, а от норм регулирования, устанавливающих требования к капиталу банков, которые известны как Базельские правила.

Когда в начале 2009 г. мы только начинали анализировать финансовый кризис, нами двигало чувство неудовлетворенности имевшимися на тот момент исследованиями по данной тематике. В них преобладали гипотезы, но не хватало фактов (что вполне можно понять), причем многие из этих гипотез, будучи в одинаковой степени правдоподобными, противоречили друг другу. Кроме того, количество циркулировавших тогда версий превышало те шесть, которые мы перечислили выше, и — отчасти вследствие такого обилия объяснений кризиса — бытовало широко распространенное мнение, согласно которому убедительно объяснить, что же именно пошло не так, пока никому не удалось. Оказалось, что экономической науке требуются какие-то нетривиальные парадигмы и свежие мысли не просто желательны, а обязательны. Это придало финансовому кризису дополнительную значимость — он стал важным пунктом повестки дня не только вследствие порожденных им человеческих драм, но и из-за того, что кризис стал полем приложения интеллектуальных усилий множества исследователей.

Однако очень скоро политики и политизированные идеологи начали так подавать гипотезы, соответствовавшие их идеологическим клише, как будто они соответствуют установленным фактам, вследствие чего именно эти гипотезы со временем сформировали общественное мнение. Консерваторы стремятся обвинять в кризисе правительство, используя для этого гипотезы 1, 2 и 5, тогда как леволиберальные авторы и политики

20

стараются возложить ответственность за кризис на капитализм, используя для этого гипотезы 3, 4 и 6.

Предвзятые суждения находят место и в академических работах. Большинство академических комментариев по поводу кризиса были написаны профессиональными экономистами, которые — для достижения самых разных целей — использовали одно и то же средство из арсенала экономической профессии — теорию рационального выбора. Дошло до того, что одной из объясняющих переменных, которую экономисты оказались в состоянии идентифицировать, стал «стимул», известный всем остальным как «мотив получения прибыли». Если происходит экономическая катастрофа, то для большинства экономистов ее причиной просто должна быть неправильная система стимулирования. Этому стереотипу вполне соответствуют пункты 4 и 5 из приведенного выше списка — гипотеза о решающей роли бонусов и гипотеза о слишком крупных банках, чтобы им позволили разориться (гипотеза TBTF), каждая из которых кладет в основу безрассудного поведения банкиров соответствующий стимул, побуждающий их действовать в расчете на ожидаемые выгоды.

Однако люди склонны смешивать простую констатацию существования таких стимулов и убедительное доказательство того, что именно они являются действительной причиной кризиса. Нобелевский лауреат по экономике Джозеф Стиглиц, который считает верными обе эти гипотезы одновременно (и гипотезу о роли бонусов, и гипотезу TBTF), безо всякой иронии пишет: «...бедствие, причиной которого были эти неправильные стимулы, для нас, экономистов, стало чем-то поистине успокоительным: наши модели предсказывали, что в данном случае должны иметь место избыточные риски и поведение, ориентированное на достижение краткосрочных результатов. То, что произошло в действительности, подтвердило наши прогнозы» (см. [Stiglitz, 2010b, 153]). Однако ниже мы увидим, что когда Стиглиц писал эту сентенцию, факты, серьезно подрывавшие справедливость утверждения о том, что экономическая катастрофа разразилась вследствие этих неправильных стимулов, уже были доступны.

Кризис также предоставил обильный материал тем экономистам, которые любят сбрасывать с парохода современной науки ортодоксальных теоретиков, которые упорно ограничиваются осмыслением стимулов, которым подчиняется

21

Глава 1

поведение рациональных агентов. Такие авторы (см., например, [Akerlof and Shiller, 2009]) популяризировали понятие иррациональной эйфории, т.е. гипотезу 6. Наше возражение против данной гипотезы состоит в том, что она представляет собой ошибочное использование психологической терминологии, при котором создается впечатление, что кризис был спровоцирован определенной разновидностью поведения, характеризовавшегося некоей повышенной эмоциональностью. На самом деле имеющиеся факты говорят о том, что банкиры ошибались, но это не значит, что эти банкиры «сошли с ума».

Наши критические замечания по поводу общепринятых объяснений могут показаться несправедливыми. Многие суждения о кризисе, ставшие господствующими позже, поначалу приобрели популярность в результате работы журналистов, которые в условиях жестких сроков сдачи материалов часто не имели иного выбора, кроме как повторять то, что произносилось экспертами, или использовать материалы идеологизированных исследований. Именно по этой причине на публицистику обычно смотрят в лучшем случае как на предварительный набросок истории — считается, что в более длительной перспективе оценки публицистов будут корректироваться и замещаться результатами исследований ученых. Та же судьба — подвергнуться процессу коррекции и замены, — как в свое время указывал еще Макс Вебер (см. [Weber, (1918), 1946]), ожидает и версии, выдвигаемые учеными. Поскольку поспешные суждения о финансовом кризисе, высказанные журналистами (и учеными!), со временем отбрасываются, может случиться так, что специалисты постепенно откажутся от тех воззрений, которые являются общепризнанными сегодня.

Тем не менее широкое принятие определенных воззрений порождает немедленные и немаловажные последствия. Восприятие кризиса информированной публикой в какой-то мере основано на поспешных суждениях журналистов и ученых. Это восприятие застывает, принимая вид убеждений. Политические силы — как правого, так и левого толка — действуют уже в соответствии с такими догмами относительно кризиса, которые либо в весьма незначительной степени основаны на фактах, либо не основаны на фактах вообще. Тем самым на этих догмах базируются и политические изменения. Более того, нельзя ожидать, что стереотипы массового восприятия, сформированные в разгар экономической катастрофы, изменятся просто потому,

22

Бонусы, иррациональность и фактор слишком большого масштаба бизнеса

что в будущем неявные гипотезы, лежащие в основе этих стереотипов, будут, возможно, опровергнуты добросовестными учеными. Поэтому мы считаем исключительно важным, чтобы различные гипотезы прошли проверку имеющимися фактами немедленно, хотя и отдаем себе отчет в том, что, как предсказывал Вебер, некоторые или даже все наши факты обязательно будут отвергнуты и некоторые из наших выводов окажутся ошибочными. Однако корпус основных фактов, представленный в настоящей главе, уже стал достоянием общественности, и сегодня он изучен более или менее исчерпывающим образом. Если сопоставить эти факты с общепринятым мнением, то большинство его элементов рассыпается, и мы опять остаемся с теми же вопросами, которые с самого начала данного кризиса сделали его таким интересным и значимым явлением.

Общепринятое мнение о причинах кризиса содержит некоторые зерна истины, но по большей части оно является очевидно ошибочным. В этой главе мы расчистим поле исследования от мифов, что даст нам возможность поставить проблему, которую призвано решить научное исследование. Мы изучим некоторые неявные допущения, из-за которых даже весьма проницательные и знающие ученые, в особенности экономисты, зачастую поддерживают такие теории происхождения кризиса, которые не имеют оснований в реальности.

1.1. Ограниченная роль низких процентных ставок

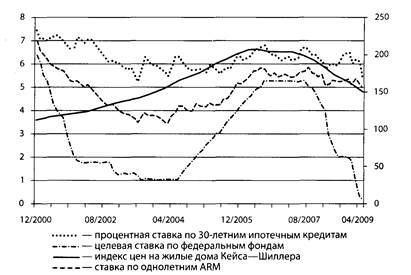

Мы располагаем фактами, которые говорят в пользу модифицированной версии первого тезиса. Они подтверждают, что низкие процентные ставки привели не к финансовому кризису, а к образованию пузыря на рынке жилой недвижимости. Джон Тэйлор из Стэндфордского университета в [Taylor, 2010] убедительно показал, что в первой половине десятилетия низкие процентные ставки коррелировали с бумом на рын -ке жилья не только в США, но и в странах Европейского союза. И Федеральный резерв, и Европейский центральный банк (ЕЦБ) в 2001—2004 гг. понижали процентные ставки, причем ставка по федеральным фондам упала с 6,5% в январе 2001 г. до 1% в июне 2003 г., т.е. до самого низкого значения для периода более чем в сорок лет (см. рис. 1.1). В течение года она оставалась на уровне 1 %, после чего началось ее

23

Глава 1

медленное и постепенное повышение — до 5,25% в 2006 г. Мы не касаемся здесь вопроса о том, было ли понижение ставок, осуществленное центральными банками в 2001 —2004гг., простым отражением «глобального переизбытка сбережений» (см. [Bernanke, 2010], [Greenspan, 2010]) или, наоборот, это последнее было отражением денежной экспансии, к которой решили прибегнуть для противодействия дефляции (как счи-таетТэйлор, см. [Taylor, 2010]).

Для целей нашего исследования важно, что вне зависимости от конечной причины понижения ставки по федеральным фондам, ставки по ипотечным кредитам следовали за ставками по федеральным фондам, хотя — как это видно на рис. 1.1 — ставки по 30-летним стандартным закладным перестали снижаться еще в 2003 г., когда они достигли рекордно низкого значения 5,25%. Если бы они продолжили снижение, банки оказались бы в ловушке, когда сверхнизкие процентные ставки, по которым они занимали деньги (показателем этих ставок и являются ставки по федеральным фондам), начали бы расти.

Целевая ставка по федеральным фондам взята в Federal Reserve Statistical Release, Selected Interest Rates. Ставка по 3-летним ипотечным кредитам и одногодичным ARM — в Federal Reserve Monetary Policy Report to the Congress, February 24, 2009. Значение индекса Кэйса—Шиллера: S&P/Case—Shiller Home Price Indices.

Рис. 1.1. Процентные ставки по федеральным фондам, ставки ипотечных кредитов и цены на жилые дома

24

Процентная ставка по федеральным фондам не может оставаться на уровне 1% бесконечно долго, и, предвосхищая ее неминуемое повышение, в 2004 г. банки начали выпускать в огромных количествах закладные с переменной ставкой процента (ARM). На рис. 1.1 начальная ставка по ARM изображена штриховой линией. После начального периода (обычно равного двум годам) ставки ARM устанавливаются заново — их приводят в соответствие с процентными ставками, преобладающими на рынке в этот момент. Согласно широко распространенному мнению, этот инструмент был главной причиной трудностей, которые испытывали субстандартные заемщики, в узком смысле определяемые как заемщики, имеющие кредитную историю низкого качества (см., например, [Barth, 2010]).

В 2006 г. более 90% всех субстандартных закладных представляли собой ARM. Кроме того, ARM'aMH были 80% всех закладных типа Alt-A, т.е. кредитов таким заемщикам, относительно доходов, кредитной истории и документов, подтверждающих доходы, которых, требуемых для первоклассных ссуд, имеются определенные сомнения (см. [Zandi, 2008, табл. 2.1]). В начале 2006 г., когда ставки по федеральным фондам выросли, неспособность субстандартных заемщиков выплачивать повышенные процентные ставки спровоцировала схлопывание пузыря на рынке жилой недвижимости и нарастание опасений по поводу фактической стоимости облигаций, обеспеченных закладными. В третьем квартале 2007 г. из всех взысканий на жилые дома в связи с невозможностью обслуживать задолженность по ипотечному кредиту (foreclosures) на субстандартные ARM приходилось 43%, на первоклассные ARM — 19%, на первоклассные закладные с фиксированным процентам 12% и 9% взысканий приходилось на ссуды, застрахованные Федеральной администрацией жилищного строительства (см. [IMF, 2008a, 5п7]).

Все это общеизвестные истины, и у нас нет причин подвергать их сомнению. Однако все это ставит перед нами два вопроса. Во-первых, почему новые деньги, закачанные в экономику США посредством пониженных процентных ставок, вызвали пузырь именно на рынке жилой недвижимости, а не привели к образованию ценового пузыря на рынках, скажем, автомобилей, продовольственных товаров, самолетов, компьютеров или одежды? И, во-вторых, почему этот пузырь

25

Глава 1

на рынке жилой недвижимости, лопнув, вызвал финансовый кризис, т.е., иными словами, банковский кризис?

В следующем параграфе настоящей главы и в главе 2 мы вначале дадим ответ на первый вопрос, — на вопрос, который, по большей части, был проигнорирован общепринятым мнением. Затем, в оставшейся части главы 1, мы рассмотрим ответы, которые обычно даются на второй вопрос, на котором вполне оправданно концентрируется общее внимание.

Дата: 2019-02-24, просмотров: 328.