| Составляющая выручки | 2014 г. | 2015 г. | 2016 г. | 2014 г. в % | 2015 г. в % | 2016 г. в % |

| Погрузочно-разгрузочные работы и хранение | 162920 | 240238 | 191728 | 86,99 | 80 | 78,42 |

| Аренда имущества | 10483 | 32553 | 20894 | 5,6 | 10,84 | 8,55 |

| Термообработка | 12287 | 25794 | 28537 | 6,56 | 8,59 | 11,67 |

| Обслуживание мор./ реч. судов в период стоянки в порту | 1589 | 1716 | 3328 | 0,85 | 0,57 | 1,36 |

| Итого | 187279 | 300301 | 244487 | 100 | 100 | 100 |

Анализируя структуру выручки в 2014 году можно сделать о том, что наибольшая доля в выручке предприятия приходится на погрузочно-разгрузочные работы и хранение (86,99%), удельный вес доходов от аренды имущества составляет 5,6%, от термообработки 6,56%. Доходы от обслуживания морских и речных судов в период стоянки незначительны (0,85%).

Анализируя структуру выручки ПАО «Астраханский порт» за 2015 год можно сделать вывод о том, что наибольшая доля в выручке предприятия приходится на погрузочно-разгрузочные работы и хранение (80%), аренду имущества (10,84%) и термообработку (8,59).

Сопоставляя структуру выручки за 2016 и 2015 годы можно заметить, что доля основного вида деятельности – погрузочно-разгрузочных работ незначительно сократилась (уменьшение на 1,58%) и составила 78,42%; доля доходов от аренды имущества также сократились (уменьшение на 2,29) и составила 8,55%; наблюдается увеличение структуры доходов от термообработки (увеличение на 3,09) до 11,67%.

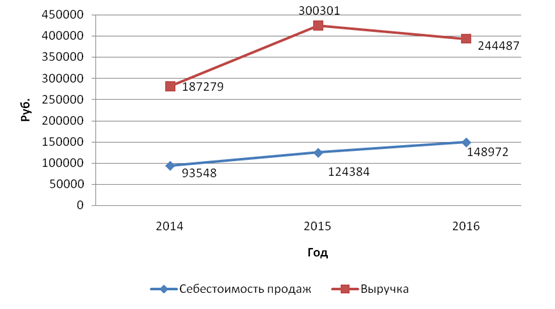

Определяя эффективность деятельности предприятия, сопоставим динамику выручки и себестоимости (рисунок 4).

Рис. 4. Сопоставление выручки и себестоимости ПАО «Астраханский порт» за 2014-2016 гг.

По данным рисунка 4 можно сделать вывод о том, что за весь исследуемый период уровень себестоимости увеличивается: рост показателя в 2015 году по сравнению с 2014 годом составил 32,96%, а в 2016 году по сравнению с 2015 годом рост составил 19,76%; рассматривая динамику выручки предприятия можно заметить устойчивый рост показателя в 2015 году по сравнению с 2014, который составил 60,34%, однако уже в 2016 году выручка уменьшилась на 18,6% от 2015 года, однако средний рост составил 30,54%. Таким образом, сравнивая динамику выручки и себестоимости предприятия «ПАО Астраханский порт» можно сделать вывод о том, что за весь рассматриваемый период уровень себестоимости увеличился на 59,24%, уровень выручки увеличился лишь на 30,54%.

Рассматривая основные средства предприятия можно заметить, что на 2015 год стоимость основных средств по первоначальной стоимости составляла 141104 тыс. руб., на 2016 год -146704 тыс. руб.. В 2016 году приобретено основных средств на сумму 610 тыс. руб. (в т. ч. компьютерная техника-130 тыс. руб., автотранспорт - 480 тыс. руб.). Построено, модернизировано и введено в эксплуатацию на сумму 13561 тыс. руб. (здание гаража - 6549 тыс. руб. временная крытая площадка - 590 тыс. руб., модернизация административного здания- 6403 тыс. руб. и системы видеонаблюдения- 19 тыс. руб.). Принятые в эксплуатацию здание гаража и административное здание, прошли государственную регистрацию.

Рассмотрим структуру себестоимости предприятия (таблица 7).

Таблица 7

Структура себестоимости предприятия ПАО «Астраханский порт» в 2014- 2016 гг., тыс. руб.

| Составляющая себестоимости | 2014 г. | 2015 г. | 2016 г. | 2014 г. в % | 2015 г. в % | 2016 г. в % |

| Материальные затраты | 7235 | 9808 | 9025 | 7,73 | 7,89 | 6,06 |

| Расходы на оплату труда | 30885 | 45581 | 46076 | 33,02 | 36,65 | 30,93 |

| Отчисления на социальные нужды | 10311 | 15363 | 15742 | 11,02 | 12,35 | 10,57 |

| Амортизация | 5280 | 5631 | 7689 | 5,64 | 4,53 | 5,16 |

| Прочие затраты | 39837 | 48001 | 70440 | 42,58 | 38,59 | 47,28 |

| Итого | 93548 | 124384 | 148972 | 100 | 100 | 100 |

Проводя анализ структуры себестоимости предприятия было установлено, что основные статьи себестоимости представлены расходами на оплату труда и прочими затратами. Доля материальных ресурсов в себестоимости на всем исследуемом периоде варьируется от 7,73% в 2014 году до 6,06% в 2016 году. Расходы на оплату труда в 2014 году составляли 33,02%, в 2015 году значение показателя составляло 36,65%, в 2016 году наблюдалось снижение до 30,93%. Доля отчислений на социальные нужды в структуре себестоимости составляла 11,02% в 2014 году, 12,35% в 2015 году и 10,57% в 2016 году соответственно. Доля амортизации в структуре себестоимости находится в пределах 4-5% (5,64% в 2014 году, 4,53% в 2015 году и 5,16% в 2016 году).

Далее проведем финансовый анализ баланса организации.

Вертикальный анализ бухгалтерского баланса ПАО «Астраханский порт» представлен в таблице 8.

Таблица 8

Вертикальный анализ бухгалтерского баланса ПАО «Астраханский порт» в 2014- 2016 гг., тыс. руб.

| Показатели | Код строки | На 31 декабря 2016 года | Уд.вес в % (2016 г.) | На 31 декабря 2015 года | Уд.вес в % (2015 г.) | На 31 декабря 2014 года | Уд.вес в % (2014 г.) |

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

9

0,008

117938

99,138

2

0,002

1014

0,852

118963

67,752

II. ОБОРОТНЫЕ АКТИВЫ

6180

10,953

35721

63,310

0

0

14264

25,281

257

0,455

56422

32,134

175385

100

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

25

0,038

8748

11,773

1

0

65533

89,378

74307

42,368

Дата: 2019-02-02, просмотров: 440.