В настоящее время в следственной и судебной практике по уголовным делам об уклонении от уплаты налогов и сборов все большее значение имеет проведение судебной налоговой экспертизы.

Расследование и рассмотрение уголовных дел о налоговых преступлениях невозможно без использования специальных знаний, касающихся такой довольно специфичной социально-экономической отрасли, как налогообложение. Необходимость привлечения специалистов налоговой сферы и назначение экспертиз небезосновательно стало аксиомой для правоприменителей. На это же обстоятельство обратил внимание судов и Верховный Суд РФ, который разъяснил, что в целях наиболее полного и всестороннего выяснения всех обстоятельств, связанных с налоговыми преступлениями, суды могут привлекать к участию в судебном разбирательстве специалистов, а в необходимых случаях проводить соответствующие экспертизы.[1]

Судебная налоговая экспертиза является важнейшим доказательством по делу, с ее помощью можно выявить нарушения требований налогового законодательства, допускаемые налогоплательщиками при определении элементов налогообложения.

Для уточнения определения понятия судебно-налоговая экспертиза налога на прибыль рассмотрим несколько авторских подходов к определению понятия судебно-налоговая экспертиза (табл. 1).

Таблица 1

Существующие определения понятия «судебно-налоговая экспертиза»

| № п/п | ФИО автора | Определение |

| 1 | Голикова В. В.[2] | Судебная налоговая экспертиза — это исследование первичных учетных документов, используемых при определении элементов налогообложения, регистров учета и отчетности, направленное на установление правильности исчисления и полноты уплаты налогов (сборов) и выявление нарушений требований налогового законодательства |

| 2 | В.В. Голикова и А.А. Савицкий[3] | Судебная налоговая экспертиза - это экспертное исследование первичных и сводных документов бухгалтерского и налогового учета и отчетности, содержащих фактические данные, необходимые для исследования по поставленным вопросам и составления заключения. |

| 3 | Специалисты института судебных экспертиз и криминалистики[4] | Судебная налоговая экспертиза определяется как мероприятие налогового контроля, назначаемое на основании постановления должностного лица, осуществляющего проверку, в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. |

Взгляды различных ученых и специалистов по вопросу определения понятия «судебно-налоговая экспертиза налога на прибыль» представлены в таблице 2.

Таблица 2

Существующие определения понятия «судебно-налоговой экспертизы налога на прибыль»

| № п/п | ФИО автора | Определение |

| 1 | А.В. Лялюк и Ж.О. Костенко | Судебно-налоговая экспертиза налога на прибыль хозяйствующего субъекта – исследование и решение профильными специалистами вопросов, требующих специальных знаний в области экономики, финансов, бухгалтерии и налогообложения, а также других отраслей знаний, с целью профессиональной оценки степени соответствия исследуемого объекта тем или иным заданным характеристикам, а именно - изучение данных бухгалтерского и налогового учета, позволяющих установить сумму начисленных и уплаченных в бюджет налогов (сборов), установление соответствия, правильности и полноты их исчисления требованиям налогового законодательства РФ.[5] |

| 2 | Специалисты многопрофильного центра судебных экспертиз и криминалистики | Налоговая экспертиза налога на прибыль относится к одному из видов экономических экспертиз, при производстве которой разрешаются вопросы налогообложения, своевременности и правильности уплаты налоговых сборов, законности и обоснованности налоговых проверок, а также, иные вопросы.[6] |

Обобщая определения, представленные в таблице 1 и 2, может быть сформулировано обобщенное определение судебно-налоговой экспертизы налога на прибыль. Для целей настоящего исследования под судебно-налоговой экспертизой налога на прибыль понимается исследование и решение профильными специалистами вопросов, требующих специальных знаний в области экономики, финансов, бухгалтерии и налогообложения, а также других отраслей знаний, с целью профессиональной оценки степени соответствия исследуемого объекта тем или иным заданным характеристикам, а именно - изучение данных бухгалтерского и налогового учета, позволяющих установить сумму начисленных и уплаченных в бюджет налогов (сборов), а также иные вопросы, требующие специальных познаний в области налогообложения, налоговой отчетности предприятия и налоговой политики.

Рассматриваемый род экспертизы имеет свои предмет, перечень объектов и задачи.

Предмет судебной налоговой экспертизы налога на прибыль составляют фактические данные (обстоятельства дела), исследуемые и устанавливаемые в судопроизводстве с использованием специальных знаний в области бухгалтерского учета и налогового законодательства, на основе исследования закономерностей субъектов и элементов налогообложения, сумм исчисленных, уплаченных и подлежащих уплате налогов (сборов) и соответствия их правильности и полноты исчисления требованиям налогового законодательства.

К объектам судебной налоговой экспертизы налога на прибыль относятся:

· основные объекты — это составленные по унифицированной и неунифицированной форме учетные документы, содержащие информацию о финансово-хозяйственных операциях для целей учета расчетов по налогам. Основными объектами являются договоры, товарные накладные, акты приема-передачи, расчетные ведомости, приходные кассовые ордера, расходные кассовые ордера, кассовая книга, регистры бухгалтерского и налогового учета, налоговая отчетность, бухгалтерская отчетность, автоматизированная система учета;[7]

· вспомогательные объекты судебной налоговой экспертизы — это внеучетные документы, которые исследуются во взаимосвязи с учетными документами (договор об учреждении, устав, акт налоговой проверки, документы налоговых органов, заключение первичной судебной налоговой экспертизы, учетная политика).[8]

Целью налоговой экспертизы является установление фактических данных, связанных с исполнением налогоплательщиком конституционной обязанности, по уплате налогов и сборов.[9]

Судебно - налоговая экспертиза налога на прибыль проводится с целью выявления нарушений налогового законодательства при определении элементов налогообложения, а именно: объекта налогообложения, налоговой базы, налогового периода, налоговой ставки, порядка исчисления налога, порядка и сроков уплаты налога.

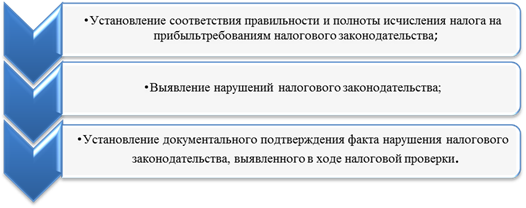

Определяя основные задачи судебной налоговой экспертизы налога на прибыль можно выделить следующие (рисунок 1).

Рис. 1. Основные задачи судебной налоговой экспертизы налога на прибыль

Общей задачей судебной налоговой экспертизы налога на прибыль является исследование закономерностей субъектов и элементов налогообложения, данных бухгалтерского и налогового учета, позволяющих установить сумму начисленных и уплаченных в бюджет налогов и соответствие правильности и полноты их исчисления требованиям налогового законодательства.

Типичными задачами судебной налоговой экспертизы налога на прибыль являются установление правильности и полноты исчисления налога, выявление нарушений налогового законодательства и установление документального подтверждения факта нарушения налогового законодательства, выявленного в ходе налоговой проверки по видам экспертиз, входящих в данный род.

Судебная налоговая экспертиза налога на прибыль решает только диагностические задачи, которые состоят в выявлении механизма событий, способа и последовательности действий, а также качественных и количественных характеристик данных учета финансово-хозяйственных операций при применении различных систем налогообложения.

Компетенция эксперта судебной налоговой экспертизы налога на прибыль связана с предметом судебной налоговой экспертизы, заключающейся в исследовании с целью установления правильности исчисленных сумм налога, подлежащего уплате, и в выявлении нарушений налогового законодательства при исчислении и уплате налога в бюджет. Эксперт не компетентен давать заключение по уголовно-правовым вопросам, в частности по вопросу установления субъекта преступления и субъективной стороны состава преступления. Но в то же время эксперт может использовать нормы налогового законодательства, имеющие научно-практическое содержание. В компетенцию эксперта судебной налоговой экспертизы входит только применение (толкование) норм налогового законодательства.

Необходимость в проведении налоговой экспертизы налога на прибыль возникает при рассмотрении дел о соблюдении законодательства при осуществлении уплаты налогов в бюджет. Судебная налоговая экспертиза налога на прибыль осуществляется в соответствии с нормативно-правовыми актами РФ (таблица 3).

Таблица 3

Нормативно-правовая база судебной на логовой экспертизы налога на прибыль[10]

| № п/п | Наименование нормативно-правового акта | Сущность нормативно-правового акта |

| 1 | Конституция РФ | Гарантирует каждому судебную защиту его прав и свобод. |

| 2 | Налоговый кодекс РФ | ст. 95: описывается процедура назначения и производства экспертизы, также рассматривается заключение договора на проведение налоговой экспертизы. |

| 3 | Федеральный закон РФ от 31.05.2001г. №73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» | Определяет правовую основу, принципы организации и основные направления государственной судебно-экспертной деятельности в Российской Федерации в гражданском, административном и уголовном производстве. ст. 129: эксперт несет ответственность за отказ от производства налоговой экспертизы. Также регламентирует ответственность специалиста за сообщение недостоверных сведений. |

| 4 | Уголовно-процессуальный кодекс РФ | Эксперт обязан давать заключение в пределах своей компетенции. Компетенция судебного эксперта ограничена кругом вопросов, для разрешения которых требуются специальные знания эксперта и разрешение ограничено установлением обстоятельств, подлежащих доказыванию по делу. |

| 5 | Арбитражный процессуальный кодекс РФ | Регламентирует участие в судебном разбирательстве экспертов. |

| 6 | Гражданский процессуальный кодекс | Регламентирует присутствие и участие в судебном разбирательстве экспертов. |

| 7 | Кодекс об административных правонарушениях РФ | Предполагает проведение экспертизы по административным направлениям в ходе проведения судебной налоговой экспертизы, а также регламентирует присутствие и участие в судебном разбирательстве экспертов. |

| 8 | Постановление Пленума ВС РФ от 21.12.2010 г. №28 «О судебной экспертизе по уголовным делам» | Оценка действий лиц («добровольное погашение», «по собственной инициативе») не может производиться судебным экспертом, он вправе лишь отвечать на вопросы в рамках своих специальных знаний. |

| 9 | Письмо ФНС РФ от 17.07.2013 №АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля» | Разъясняет, что не допускается назначение экспертизы по вопросам бухгалтерского учета, права, а также по другим вопросам, познаниями по которым должны обладать проверяющие или иные специалисты налогового органа. |

Таким образом, в каждом из представленных нормативно-правовом акте есть отсылка к судебной экспертизе, в частности к судебно-налоговой экспертизе налога на прибыль, которая назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку. В постановлении приводятся краткое изложение обстоятельств, явившихся основанием для назначения налоговой экспертизы, Ф.И.О. эксперта (если договор на оказание экспертных услуг заключен с организацией, то указывается наименование организации, в которой должна быть произведена налоговая экспертиза), вопросы, поставленные перед экспертом, и материалы налоговой проверки, относящиеся к предмету экспертизы.

Наиболее часто судебная налоговая экспертиза налога на прибыль назначается при расследовании и судебном рассмотрении уголовных дел об уклонении от уплаты налогов (ст. 198, 199 УК[11] РФ). Кроме того, судебная налоговая экспертиза назначается для разрешения разногласий при налоговых проверках и расследованиях обстоятельств дел, которые устанавливаются в гражданском, административном и уголовном судопроизводстве на основе исследования объектов и субъектов налогообложения, сумм фактически уплаченных и подлежащих уплате налогов. Экспертиза также может назначаться налоговыми органами при осуществлении мероприятий налогового контроля в порядке ст. 95 НК РФ.

Кроме того, основания и порядок назначения судебных налоговых экспертиз, назначение повторной (дополнительной экспертизы) регламентируются ст. 159 и ст. 207 УПК РФ[12], ст. 79, 80, 87 ГПК РФ[13], ст. 82 и 87 АПК РФ[14], ст. 26.4 КоАП РФ[15].

Таким образом, под судебно-налоговой экспертизой налога на прибыль понимается исследование и решение профильными специалистами вопросов, требующих специальных знаний в области экономики, финансов, бухгалтерии и налогообложения, а также других отраслей знаний, с целью профессиональной оценки степени соответствия исследуемого объекта тем или иным заданным характеристикам, а именно - изучение данных бухгалтерского и налогового учета, позволяющих установить сумму начисленных и уплаченных в бюджет налогов (сборов), а также иные вопросы, требующие специальных познаний в области налогообложения, налоговой отчетности предприятия и налоговой политики.

Дата: 2019-02-02, просмотров: 1006.