Кэптивное страхование — это метод транзакции риска, который становится в последние годы все более распространенным среди крупных национальных и международных компаний. Головная организация формирует дочернюю компанию, которая будет заниматься страхованием определенных рисков головной компании.

Транзакция (от английского transaction — сделка) это, в широком смысле, серия операций по обмену информацией, в результате которой в систему вносятся изменения.

Чаще всего этот термин используется при совершении банковских или биржевых операций, например, при выдаче наличных денег с карты в банкомате, при покупке акций на бирже или при расчёте по карточке в магазине. Если операция «одобрена», значит транзакция прошла успешно, деньги списались и покупатель может забирать свой товар с довольной рожей. То есть здесь транзакция это намеренное перечисление с вашего счета определенных денежных средств в пользу продавца. Каждая транзакция записывается в базе данных банка, независимо от её успеха или неудачи (например, если нет денег на карте). (https://chto-eto-takoe.ru/transaction)

Первая кэптивная компания появилась свыше 20 лет назад.

Целью ее создания было обеспечение покрытия для рисков, страхование которых чрезмерно дорогое или невозможно на традиционном страховом рынке.

Простейшей формой кэптивной страховой компании (КСК) является компания, учрежденная материнской компанией для страхования всех или части ее собственных рисков. Такую компанию часто называют чистой кэптивной компанией.

Однако основным предназначением кэптивных компаний является регулирование финансовых потоков и перестрахование.

Перестрахование — система перераспределения риска между страховщиками, при которой первый (прямой) сграховщик принимает от страхователя весь риск на собственную ответственность, а в дальнейшем перераспределяет между собой и другими страховщиками. При наступлении страхового случая ущерб возмещается первым (прямым) сграховшиком, после чего остальные страховщики возмещают ему (прямому страховщику) ущерб в соответствии с условиями договора перестрахования.

Сострахование - система перераспределения риска между страховщиками, при которой весь риск сразу же перераспределяется межау несколькими страховщиками. При наступлении страхового случая каждый страховщик сразу же участвует в возмещении ущерба в соответствии с принятой на себя долей ответственности.

Перестрахователь - страховщик, передающий другому страховщику (перестраховщику) часть ответственности или всю ответственность но риску, принятому им либо от страхователя, либо от другого страховщика.

Перестраховщик - страховщик, принимающий от другого страховщика (перестрахователя) часть ответственности или всю ответственность по риску.

Перестрахование - неотъемлемый элемент страхового рынка. Перестрахование обеспечивает финансовую устойчивость страховых операций любого страхового общества.

Закон Российской Федерации «Об организации страхового дела в Российской Федерации» - http://www.consultant.ru/document/cons_doc_LAW_1307/ дает следующее определение перестрахования: "перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)".

Перестрахование есть вторичное страхование ранее застрахованного риска с целью обеспечения платежеспособности страховщика. При этом страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

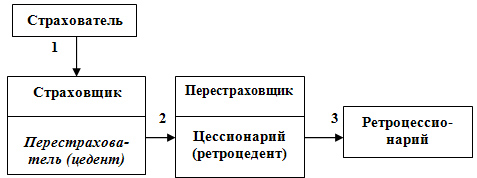

Перестрахование — весьма специфическая область страховых отношений. Это находит отражение в его терминологии. Так, процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или перестраховочной цессией (рисунок 15). В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, - ретроцессионарием.

Передавая риски в перестрахование, перестрахователь получает право на тантьему, т.е. на комиссионные с прибыли, которую перестраховщик может получить при реализации договора.

Таким образом, перестрахование является вторичным страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом заключается сущность и основная функция перестрахования.

Объектом перестраховочных отношений цедента и цессионария являются имущественные интересы страхового общества. В основе перестрахования лежит договор, согласно которому одна сторона — цедент — передает другой стороне — перестраховщику (цессионарию), который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения. Процесс передачи называется цедированием риска, или перестраховочной цессией.

Рисунок 15 - Процесс перестрахования

1. Первичное страхование;

2. Перестрахование (цессия);

3. Ретроцессия

Договор перестрахования соответствует принципу возмездности, заключающемуся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму (страховое возмещение) страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это условие называется принципом доброй воли.

Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в качестве цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков. Страховщик не обязан ставить в известность страхователя о намерении передать в перестрахование взятые риски.

Различаются активное и пассивное перестрахование.

• Активное перестрахование заключается в передаче риска,

• пассивное — в его приеме.

Успешное функционирование КСК зависит от выполнения ряда требований и связано с дополнительной ответственностью. Тем не менее количество организаций, использующих такую форму управления риском, во всем мире непрерывно увеличивается. Развитие страхового дела в России также привело к созданию и развитию кэптивных страховых компаний, функционирующих, как правило, при крупных финансово-промышленных группах.

Дата: 2019-02-02, просмотров: 382.