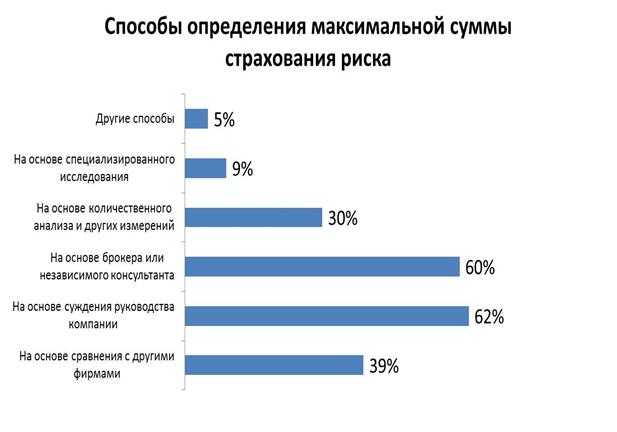

Рисунок 11 – Способы определения максимальной суммы страхования риска

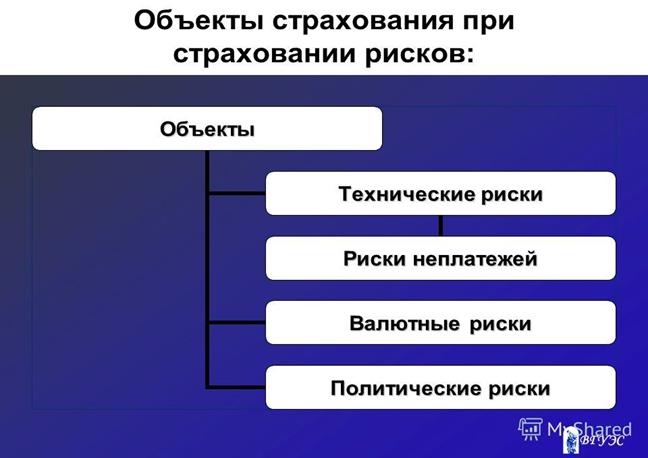

Рисунок 12 – Объекты страхования

Резервирование средств (самострахование), как способ снижения отрицательных последствий наступления рисковых событий, состоит в том, что предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств. Как правило, такой способ снижения рисков предпринимателя выбирает в случаях, когда, по его мнению, затраты на резервирование средств меньше, чем стоимость страховых взносов при страховании. В системе мер, направленных на снижение риска, важная роль принадлежит диверсификации.

- Самострахование возникает когда предприниматель предпочитает подстраховаться сам, нежели покупать страховку в страховой компании; самострахование представляет собой децентрализованную форму, создание натуральных и денежных страховых фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску; основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности;

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой.

Методы диверсификации рисков:

Методы диверсификации рисков заключаются в распределении общего риска и подразделяются на:

- распределение ответственности между участниками проекта; необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а также условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах;

- диверсификация видов деятельности и зон хозяйствования – это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

- диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках. Также возможна диверсификация закупок сырья и материалов, что предполагает взаимодействие со многими поставщиками;

- диверсификация инвестиций – это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра;

- распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта.

В большинстве литературных источников диверсификацию рассматривают как эффективный способ снижения рисков в процессе управления портфелем ценных бумаг. Вместе с тем этот метод имеет значительно более широкую область эффективного применения и может использоваться в различных сферах предпринимательской деятельности – промышленном производстве, строительстве, торговле и др. В страховом бизнесе примером диверсификации является расширение страхового поля. Так страхование, например, урожая, строений и т.п. на небольшом пространстве (в случае наступления урагана и т.п.), может привести к необходимости выплаты больших страховых сумм. Увеличение страхового поля уменьшает вероятность одновременного наступления страхового события. Диверсификация является способом снижения несистематического риска. Посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения денежной политики и т.п.

Диверсификация, которая представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов; диверсификация – приобретение дополнительной информации о выборе и результатах. Более полная информация позволяет сделать точный прогноз и снизить риск, что делает ее очень ценной;

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности (например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска).

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска. В предпринимательской деятельности лимитирование применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п. В первую очередь это относится к денежным средствам – установление предельных сумм расходов, кредита, инвестиций и т.п. Примером лимитирования является установление высшего размера (лимита) суммы, которую страховщик может оставить на собственном удержании. Превышение этой суммы влечет за собой отказ от страхования или использование таких форм, как сострахование или перестрахование.

Лимитирование – это установление лимита, то есть предельных сумм расходов, продажи, кредита и т.п., применяется банками для снижения степени риска при выдаче ссуд, хозяйствующими субъектами для продажи товаров в кредит, предоставления займов, определения сумм вложения капитала и т.п.

Также одним из путей снижения риска является получение полной информации. При более доступной информации потребители могут сделать лучший прогноз и снизить риск. Учитывая, что информация является ценным товаром, люди готовы платить за нее. На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Рисунок 13 – управление рисками и применяемые инструменты

Рисунок 14 – Приемлемый риск и разумная достаточность

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие лицензию в установленном порядке.

Предметом непосредственной деятельности страховщиков не могут быть

- производственная,

- торгово-посредническая

- и банковская деятельность.

Законодательно предусмотрена возможность создания страховых организаций в следующих организационно-правовых формах:

§ общество с ограниченной ответственностью;

§ общество с дополнительной ответственностью;

§ закрытое акционерное общество;

§ открытое акционерное общество.

§

Страховая организация не может создаваться в форме хозяйственных товариществ, производственных кооперативов, так как эти организационно-правовые формы не предусматривают формирование уставного капитала.

Минимальный размер уставного капитала определяется на основе базового размера уставного капитала страховщика, равного 30 млн. руб., и следующих коэффициентов:

1 — для осуществления страхования от рисков причинения вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование);

1 — для осуществления страхования от рисков причинения вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование), а также страхования имущественных интересов, связанных, в частности, с:

- владением, пользованием и распоряжением имуществом (страхование имущества);

- обязанностью возместить причиненный другим лицам вред (страхование ответственности);

- осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

2 — для осуществления страхования рисков дожития граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни);

2 — для осуществления страхования как жизни, так и медицинского и от несчастных случаев;

4 — для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Деятельность страховщиков не является закрытой. Страховщики обязаны публиковать годовые балансы и счета прибылей и убытков после аудиторского подтверждения достоверности содержащихся в них сведений.

Дата: 2019-02-02, просмотров: 472.