Внутренняя норма доходности (ВНД) является показателем, широко используемым при анализе эффективности инвестиционных проектов. Показатель внутренней нормы доходности характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации данного проекта. Если для реализации проекта получен кредит банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Сущность показателя заключается в том, что инвестор должен сравнить полученное для инвестиционного проекта значение ВНД с ценой привлеченных финансовых ресурсов.

Показатель, характеризующий относительный уровень расходов, (проценты за кредит, дивиденды и т.д.), является ценой за использованный (авансируемый) капитал (СС). Он отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Если проект полностью финансируется за счет кредита коммерческого банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Если ВНД > СС, проект следует принять.

Если ВНД < СС, проект следует отвергнуть.

Если ВНД = СС, проект ни прибыльный, ни убыточный (любое решение).

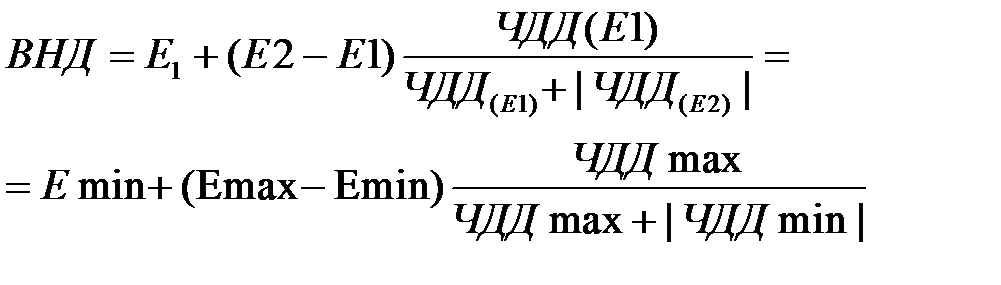

Искомая величина находится в том интервале, где меняется знак показателя ЧДД. Ее уточненное значение можно определить методом линейной интерполяции из выражения:

(2.13)

(2.13)

где ЕMIN, ЕMAX — принятая минимальная и максимальная ставка дисконта;

ЧДДMIN, ЧДДMAX — минимальное и максимальное значение ЧДД в интервале.

Точность вычислений зависит от длины интервала между дисконтными ставками ЕMIN и ЕMAX. Наиболее точное значение ВНД достигает, если длина интервала минимально (например, 1 %).

Проект считается целесообразным при сроке возврата капитала в пределах расчетного периода, т.е. должно соблюдаться условие ТО £ Т.

Произведем расчет на основании предыдущих результатов курсового проекта:

Проект А:

Чистый дисконтированный доход при ставке дисконтирования равной 8%, равен:

ЧДД (Е=0,08) = –23,2 тыс. у.е.

Рассчитаем значение ЧДД, при заданном шаге увеличения ставки дисконтирования на один процент, применяя формулу 2.9:

Проект Б:

ЧДД (Е=0,12) = 5,8 тыс. у.е.

ЧДД (Е=0,13) = 3,0 тыс. у.е.

Произведем расчет ВНД, используя формулу 2.13, и новые значения дисконта:

Вывод: оперируя данными показателями, можно сделать вывод, что верхней границей проекта А является ставка в 8,5%, проекта Б – 12,6%. При превышении этих показателей проекты будут неэффективными.

Полученные расчетные данные представлены в таблице 2.5

Таблица 2.1.5 –– Показатели экономической эффективности инвестиционного проекта

| Показатели | Проект А | Проект Б |

| Чистый дисконтированный доход (ЧДД), тыс. у.е. | – 23,2 | 5,8 |

| Индекс рентабельности (ИД), | 0,7558 | 1,0527 |

| Статический срок окупаемости (То), лет | 5,2 | 3,5 |

| Динамический срок окупаемости (Тоdin), лет | 6,6 | 4,7 |

| Внутренняя норма доходности (ВНД), % | 8,5 | 12,6 |

Примечание — Источник: собственная разработка.

Общий вывод: анализируя все полученные данные по проектам, необходимо отметить, что проект Б несомненно является более экономически эффективным и наиболее целесообразным для дальнейшего его рассмотрения и внедрения в производственный процесс.

Глава 3

Дата: 2019-02-02, просмотров: 438.