Лизинг представляет собой специфическую форму привлечения инвестиций путем аренды имущества на договорной основе и является альтернативой банковскому кредитованию. Лизинг как предпринимательская деятельность осуществляется специальными компаниями, банками или их дочерними компаниями, страховыми компаниями.

На практике выделяют два основных вида лизинга:

1. Финансовый.

2.Операционный (оперативный).

Разновидностью финансового лизинга выступает возвратный лизинг.

При финансовом лизинге – лизингодатель приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет его за плату во временное пользование лизингополучателю. Это форма товарного (имущественного) кредита. Лизингополучателю предоставляется право выкупа имущества по окончанию срока лизингового соглашения.

При операционном (оперативном) – по окончанию срока договора имущество возвращается лизингодателю. Лизинговые платежи обеспечивают только возмещение его физического и морального износа.

Возвратный лизинг заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду.

Субъектами лизинговых операций являются три стороны: поставщик (производитель), лизингодатель (арендатор, лизинговая фирма), лизингополучатель (арендатор).

В состав лизингового платежа входят следующие основные элементы:

1. Амортизация.

2. Плата за ресурсы, привлекаемые лизингодателем для осуществления сделки.

3. Лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1 − 3 %).

4. Рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент.

Существует три метода расчета за лизинг:

1) метод с фиксированной суммой;

2) метод с авансом;

3) метод минимальных платежей.

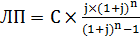

При разовом взносе платежей по лизингу в течение года:

, (2.5)

, (2.5)

где ЛП — сумма лизинговых платежей, у.е.;

С — сумма амортизации или стоимость лизинговых основных средств, у.е.;

j — лизинговый процент, %;

n — срок контракта.

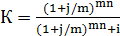

При взносе платежей m раз в течение года:

, (2.6)

, (2.6)

где m — периодичность лизинговых платежей в году.

При заключении лизингового договора часто не предусматривается полная амортизация стоимости арендованной техники. Ликвидационная (остаточная) стоимость засчитывается в пределах 10 % от первоначальной стоимости. В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости. Для этого используется формула корректировочного множителя:

, (2.7)

, (2.7)

Величина лизинговых платежей будет постоянна и составит:

ЛП (Б) = 27,6 тыс. у.е.

Корректирующий множитель составит:

Сумма разового лизингового платежа с учетом корректировочного множителя составит:

ЛП (А) = 23,8 × 0,936 = 22,3 тыс. у.е.

ЛП (Б) = 27,6 × 0,936 = 25,8 тыс. у.е.

Процесс погашения долга по лизинговому договору представлен в таблице 2.3.

Таблица 2.3 —Расчетные показатели финансирования инвестиционного проекта

| Периодичность платежей | Остаточная стоимость на начало периода, тыс. у.е. (гр. 2 – гр. 8 и гр. 3 – гр. 9) | Лизинговые платежи, тыс. у.е. | Проценты за лизинг, тыс. у.е. (гр.2×0,08 и гр.3×0,08) | Амортизация, тыс. у.е. (гр. 4–гр. 6 и гр. 5–гр. 7) | ||||

| А | Б | А | Б | А | Б | А | Б | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1-й год | 95 | 110 | 22,3 | 25,8 | 7,6 | 8,8 | 14,7 | 17,0 |

| 2-й год | 80,3 | 93,0 | 22,3 | 25,8 | 6,4 | 7,4 | 15,9 | 18,4 |

| 3-й год | 64,5 | 74,7 | 22,3 | 25,8 | 5,2 | 6,0 | 17,1 | 19,8 |

| 4-й год | 47,4 | 54,8 | 22,3 | 25,8 | 3,8 | 4,4 | 18,5 | 21,4 |

| 5-й год | 28,9 | 33,4 | 22,3 | 25,8 | 2,3 | 2,7 | 20,0 | 23,1 |

| Итого: |

|

|

|

|

|

| 86,1 | 99,7 |

| Остаточная стоимость | 8,9 | 10,3 |

|

|

|

| 95,0 | 110,0 |

Примечание — Источник: собственная разработка.

Для проверки: сумма остаточной стоимости определяется исходя из данных таблицы: сумма строк графы 8 (9) + сумма строк 6 (7) должны быть равны сумме инвестиций. Если эти цифры не совпадают, следовательно в расчетах допущена ошибка.

Дата: 2019-02-02, просмотров: 418.