Строительная отрасль относится к числу тех отраслей, от которых во многом зависит производственный потенциал страны. Однако в течение трех лет положение в строительстве продолжает постоянно ухудшаться. Строительство и его производственная база оказались в наиболее кризисной ситуации по сравнению с другими отраслями материального производства республики[12].

Развал ранее существовавшей системы материально-технического обеспечения, потеря управляемости инвестиционной деятельности, не соответствие вновь созданных структур требованиям нового времени - все это привело к тому критическому состоянию, в котором сегодня находится отрасль. За последние 22 года (1991-2013г.г.) удельный вес строительства в соответствие вновь созданных структур требованиям нового времени - все это привело к тому критическому состоянию, в котором сегодня находится отрасль. За последние 22 года (1991-2013г.г.) удельный вес строительства в ВВП сократился почти в два с половиной раза и составил 5,3% в 2012 году. Падение объема строительного производства сопровождается падением уровня производства строительных материалов. Удельный вес промышленных строительных материалов в общем объеме производства промышленной продукции составил в 2009 году 0,9%, против 4,9% в 2005 году. Значительно сократилась численность работников, занятых в строительстве, если в 2005 году она составляла 652,8 тыс. чел., то в 2009 году этот показатель равнялся 137,2, т.е. численность работников сократилась почти в 5 раз[13].

С другой, стороны нельзя не отметить достаточно большое накопление результатов научно-исследовательских и опытно-конструкторских работ (НИОКР) в строительной отрасли. Однако, уровень их внедрения невероятно низок. На начало 2009 года количество завершенных научно-исследовательских и опытных конструкторских работ составило 55 единиц. Из них практическое внедрение получило около 25%.

Наряду с этим с огромной скоростью продолжается захват строительногосектора зарубежными компаниями. Сама жизнь диктует об острой актуальности проблемы перестройки и реформирования столь важного для республики строительного комплекса. Необходимо оживить все механизмы и в первую очередь расширить канал внедрения нововведений с учетом имеющегося потенциала научных достижений в этой области.

И не случайно одним из основных пунктов общей Концепции развития строительного комплекса Республики Казахстан на период развития рыночных отношений является научно-техническая политика, направленная на создание предпосылок, обеспечивающих производство конкурентоспособной импортозамещающей строительной продукции, на основе применения передовой техники, новых технологий в различных направлениях.

Анализируя проблемы, с которыми сегодня сталкиваются хозяйствующие субъекты при переходе на инновационный путь развития, можно утверждать, что успех во многом будет зависеть как от имеющегося инновационного потенциала, так и от научно обоснованного подхода к формированию структур, форм и методов генерирования их инновационной активности. Исследование инновационного процесса приобретает особую актуальность и вполне закономерен интерес многих ученых к проблемам инноваций.

Реанимация строительной индустрии республики является одной из главных стратегических задач в рамках реализации программы по наращиванию импортозамещающих отечественных производств. В настоящее время на строительном рынке республики действуют около 50 иностранных подрядчиков, в то время как потенциал строительной отрасли используется на 15%.

Сложившаяся социально-экономическая ситуация в Республике Казахстан за последние 19 лет (1991-2010гг.) характеризовалась тенденциями спада строительного производства, снижением объемов инвестиций, вложенных на строительство объектов промышленности и жилья, повышением цен на энергетические ресурсы и па услуги, что повлияло на удорожание строительства и снижение объемов строительно-монтажных работ. Ввод жилья в основном осуществлялся за счет средств населения. За период с 1991 год по 2010 г. этот показатель увеличился на 61,7% и составил 14,7% и 76,4% соответственно. В то время как общий объем введенного жилья за этот же период сократился в 7,2 раза, и составил 13% к 1991 году.Строительный сектор Казахстана в 2011 году вырос на 2,9 процента. Объем введенного жилья в отчетном периоде вырос на 3,2%, а инвестиций в жилищное строительство - на 24,7процента. Продукция промышленности строительных материалов и стройиндустрии стала невостребованной. Данные таблицы 6 показывают резкий спад производства важнейших видов продукции промышленно-строительных материалов. Использование мощностей на предприятиях отрасли составляет около 15-20%. Износ основных средств очень велика (60-80%), из-за отсутствия капиталовложений не проводится модернизация технологических линий.

В настоящее время происходит разрушение производственно-технического потенциала отрасли, потеря которого в последующем потребует для его восстановления не одно десятилетие. Из более двух тысяч предприятий и организаций строительного комплекса дееспособными остаются не более нескольких сотен[14].

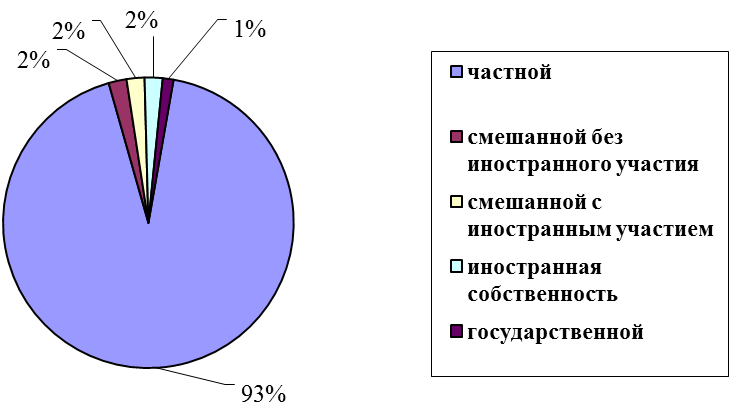

Наряду с этим происходит ускоренная приватизация и разгосударствление предприятий и организаций. В строительной отрасли почти не осталось государственных предприятий и организаций. Среди хозяйствующих субъектов на 01.01.2010 года доля государственных составила 1,2%, частных 93% (рисунок 1).

Рисунок 1 - Структура хозяйствующих субъектов строительства по формам собственности на 01.01.2010г.

Строительный комплекс очень чувствителен к колебаниям экономической активности, наиболее глубоко испытывает негативное влияние экономических кризисов, более подвержен инфляционным процессам, характеризуется самым высоким уровнем риска, банкротств и безработицы' среди других отраслей экономики. Однако строительный комплекс способен и вывести экономику из кризисного состояния, о чем свидетельствует опыт экономически развитых стран, таких как США, Великобритания, Франция, Япония, а также других стран Запада и Востока убедительно доказывающих, что важнейшим условием ускорения технологического развития экономики является целенаправленная политика поддержки науки и техники отраслей производства материальных благ.

Одной из главных причин развития негативных тенденций в строительстве является отсутствие до настоящего времени четкой системы управления отраслью и непосредственно предприятиями. В этих условиях размываются функции и ответственность органов государственного управления и непосредственно руководителей строительных организаций. В результате не прекращающейся более 10 лет структурной перестройки управления строительством существовавшая система была разрушена, а вновь созданные структуры управления не соответствуют требованиям нового времени.

Сегодня одной из наиболее активно развивающихся составляющих рынка недвижимости является рынок жилых помещений, формируемый за счет строительства и инвестиционной деятельности, приватизации объектов жилищного фонда и продажи муниципальных квартир, осуществления операций с жилыми помещениями, находящимися в собственности граждан.

Обобщение опыта становления рынка жилой недвижимости в Казахстане позволяет выделить четыре основных этапа этого процесса, по мере которых рынок начинает приобретать все более и болеезрелые черты (таблица 1):

I. Стартовый (начальный) этап - 1992 -1993 годы;

II. Продвинутый этап - 1994-1995 годы;

III. Переходный этап - 1996 -2000 годы;

IV. Этап развитого рынка - 2001-2007 [30].

Таблица 2 – Основные этапы развития рынка жилой недвижимости Казахстана

| Характеристика рынка | 1-й этап (1992-1993) | 2-й этап (1994-1995) | 3-й этап (1996-2000) | 4 этап (2001 -2007) |

| Начальный уровень цен | Низкие, | Высокие | Снижение, затем резкое падение | Низкий |

| Темпы роста цен | Стихийные | Высокие | Низкие | 2003 – 25-35% 2004 – 30-40%, 2005 – 44%, 2006 –40-60% |

| Прирост количества сделок | Быстрый рост | Умеренный рост | Стабилизация | Активизация |

| Соотношение спроса и предложения: | ||||

| - на вторичном рынке | Спрос выше предложе-ния | Предложение опережает спрос | Спрос превышает предложение | Спрос превышает предложение |

| - на первичном рынке | Спрос выше предложения | Спрос превышает предложение | Спрос превышает предложение | Спрос превышает предложение |

| Соотношение цен первичного и вторичного рынка | Цены вторичного рынка существенно выше | Цены вторичного рынка меньше или равны ценам первичного | Дифференциа- ция, динамическое равновесие | Цены первичного рынка ниже или равны ценам вторичного |

| Состояние законодательной базы | «Правовой вакуум» | Фрагментар- ность | Завершение формирования | Совершенствование |

| Спектр предпринимательской деятельности на рынке | Агентства по недвижимости | Маклеры и брокеры | Брокеры, оценщики, девелоперы | Весь спектр профессиональ-ной деятельности |

| Взаимодействие рынка жилья и финансового рынка | Практически отсутствует | Не налажено | Единичные случаи | Налаживание постоянного взаимодействия |

| Примечание: данные из источника [15] | ||||

Из таблицы 2 видно, как изменялись некоторые важные характеристики рынка на разных этапах.

На первом этапе сделки носили единоличный характер, а цены формировались стихийно, поскольку еще не был определен механизм ценообразования для абсолютно нового товара. Жилье покупалось лишь по своему прямому назначению.

За редким исключением, никто не собирался зарабатывать на этом рынке. В бывшей столице республики Алматы двухкомнатную квартиру можно было купить за 500-600 долларов США. Получается, что стоимость квадратного метра квартиры площадью 54 кв.метра равнялась примерно 10 долларам США.

Незнание людьми законов приводило к оспоримости многих сделок, да и действовавшие тогда законы оставляли широкое поле деятельности для различного рода мошенников и аферистов. К тому же, отсутствие механизмов оценки недвижимости привело к разнобою цен, так что две одинаковые квартиры в одном и том же доме могли различаться по цене в несколько раз.

Таким образом, возникла естественная потребность в профессионалах, способных людям помочь в решении «квартирного вопроса». В этот период стали появляться первые зачатки национального риэлтерского бизнеса в форме небольших агентств по недвижимости, предлагающих населению посреднические услуги по оформлению, приватизации и поиску необходимых вариантов жилья.

На втором этапе были приняты первые нормативные акты, регулирующие этот вид деятельности: Жилищный кодекс Республики Казахстан от 1 июня 1992 года, Указ президента Республики Казахстан «О новой жилищной политике» от 6 сентября 1993 года, Закон Республики Казахстан «Об индивидуальном жилищном строительстве» от 17 ноября 2009 года, Указ президента Республики Казахстан «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 25 декабря 1995 года и др.

Появились первые маклеры и брокеры, которые провели огромную работу по упорядочиванию рынка недвижимости, по переходу к более-менее цивилизованным отношениям.

В 1994 – 1995 годах, хотя предложение и превышало спрос, цены на рынке недвижимости были достаточно высоки, и в течение следующих двух – трех лет продолжали расти. Благоприятным толчком для развития рынка, вероятно, явился отложенный спрос населения. Поняв, что настал удачный момент, люди, имеющие свободные средства, стали вкладывать их в недвижимость. Достаточно сказать, что продажная стоимость жилья в «элитном центре» бывшей столицы доходила до 1500 – 2000 долларов за один квадратный метр. Стоимость аренды тоже была чрезвычайно высока из–за притока иностранцев в Алматы (создавались посольства, представительства фирм и т. д.).

Следующим этапом было некоторое снижение темпа роста цен на недвижимость (1996 –1998 гг.) и затем их резкое падение (1999 – 2000 гг.). Перенос столицы из Алматы в Астану в 1997 году повлек за собой весьма значительные колебания спроса, а вместе с ним и цен на жилую недвижимость. В Алматы ввиду значительного оттока населения, цены на недвижимость снизились примерно на 10-15% в долларовом эквиваленте. В Астане, где наблюдался значительный дефицит жилья, цены после огромного скачка в 1998 году немного стабилизировались.

Это было связано как с переносом столицы в Астану, так и с экономическим спадом, который привел к уменьшению объема «свободных» денег для покупки недвижимости и увеличению риска при вложении денежных средств в недвижимое имущество. В конце 2000 года цены на жилую недвижимость упали до очень низкой отметки. К примеру, цена однокомнатной квартиры в «спальных» микрорайонах Алматы опустилась до 3 – 3,5 тысячи долларов США, а трехкомнатную квартиру обычной планировки там же можно было купить за 5,5 – 6 тысяч долларов США. Квадратный метр жилья в новой столице – Астане - стоил около 400 долларов США [16].

Ближе к 2001 году стали прослеживаться процесс стабилизации цен на квартиры и тенденция к их повышению. Улучшение экономической обстановки в стране, рост денежных доходов населения, внедрение системы ипотечного кредитования, активизировавшее товарооборот на рынке недвижимости, а также приток населения из периферийных районов Казахстана в крупные города значительно повысило спрос на жилую недвижимость. Немного позже к игре подключились строительные компании, риэлтерские конторы, банки, которые стали покупать квартиры для следующей перепродажи.

По мере увеличения сделок на рынке жилья росло число фирм и их влияние на организацию рынка и спектр услуг, предлагаемых населению, стал шире. Эти фирмы начали заниматься не только посредничеством при совершении сделок купли-продажи и аренды вторичного жилья, но и продажей нового первичного жилья. Появились риэлтерские агентства, принимающие активное участие в разработке и реализации проектов по развитию недвижимости, а также по управлению недвижимым имуществом.

Начиная с 2001 года, и по настоящее время рынок жилья Казахстана переживает рост, особенно усилившийся в 2003-2004 годах. Современный этап характеризуется наличием следующих составляющих:

а) первичного рынка, представленного возводимым новым жильем, собственно процесса приватизации жилья как своеобразного первичного рынка, на котором единственный продавец — государство — представлен своими властными структурами;

б) вторичного рынка, на котором действует множество и продавцов и покупателей; здесь продавцами выступают физические и юридические лица, предлагающие на продажу те или иные совокупности прав на жилье;

в) совершенствованием нормативно-законодательной базы, созданием механизмов:

- защиты рынка, в т.ч. через сертификацию и стандартизацию;

- регулирования рынка обществом и государством;

- финансирования процессов, происходящих на рынке недвижимости.

г) появлением и развитием научных исследований, связанных с рынком недвижимости, оценкой и управлением недвижимостью, появлением заинтересованных сторон и механизмов финансирования таких исследований.

д) появлением новых профессий и специальностей для рынка недвижимости.

В настоящее время предложение жилья на рынке недвижимости формируется из излишков жилья на вторичном рынке, части муниципального и государственного жилого фонда, а также вводимых в строй новых домов и квартир.

В целом реализация жилья на вторичном рынке имеет тенденцию к достижению баланса между потребностью семьи и размером ее дохода. Так, семья с достаточным уровнем дохода, нуждающаяся в улучшении жилищных условий, будет стремиться продать свою квартиру для покупки большей по площади или более комфортабельной. И, наоборот, пенсионеры, проживающие в большой квартире, но не способные ее содержать, будут заинтересованы в ее реализации и покупке меньшей, получая хороший доход от разницы в стоимости квартир. В 2001-2003 годах эти тенденции уравновешивали друг друга и мало влияли на предложение на рынке жилья.

Другой источник предложения жилья – квартиры в домах государственного и муниципального жилищного фонда. Однако в связи с незначительным объемом их строительства, этот источник не способен сильно влиять на увеличение предложения.

В итоге, основное влияние на рынок жилой недвижимости оказывают новостройки. Стремительное развитие рыночных отношений в Казахстане привело к изменениям на рынке первичного жилья. Если с середины 90-х годов в жилищном строительстве отмечался некоторый застой, то, начиная с 2000 года, наблюдается активизация жилищного строительства. Темпы строительства в 2000 году увеличились на 105,6% по сравнению с предыдущим годом, что составило более 1 млн.кв. метров жилья. Но, в отличие от советских времен, когда возводились целые микрорайоны государственного жилья для бесплатного распределения, теперь стали строиться отдельные жилые дома, а также целые комплексы для тех, кто мог позволить себе купить квартиру в элитном центре стоимостью 750-1000 долларов США за квадратный метр.

Несмотря на наблюдающийся в 2001-2006 годах рост предложения за счет увеличения объемов строительства, спрос на рынке жилья все это время превышал предложение. Только в сегменте элитного жилья спрос можно назвать отчасти удовлетворенным, так как предложение элитного жилья занимает значительную долю в общем объеме жилищного строительства. Доступного жилья в стране по-прежнему не хватает. Растет нереализованный спрос, заключающийся в разнице между потенциальным спросом и количеством вводимых квартир. К примеру, в 2006 году объем жилищного строительства составил 6,2 млн.кв.м в год, тогда как потребность в жилье по данным социологических опросов составляет 10-12 млн.кв.м в год (при норме 18 кв.м на одного человека) [32].

Наряду с этим, негативное влияние на рынок жилой недвижимости оказывают такие виды спроса, как инвестиционный и спекулятивный спрос. Следует отметить что, в настоящее время покупка жилья для некоторых казахстанцев является не только способом решения жилищной проблемы, но и объектом инвестиций. Этому способствуют высокая доходность от инвестирования в жилье и последующей сдачи в аренду при низком уровне банковских ставок. Кроме того, увеличилось количество сделок с целью купли-продажи жилья в спекулятивных целях. По данным Казахстанской ассоциации оценщиков, спекулятивная составляющая на рынке недвижимости доходит до 60%, увеличивая стоимость жилья и коммерческой недвижимости до 30-35% [33]. В конечном итоге, интерес инвесторов и спекулянтов к рынку жилья оказал существенное влияние на дисбаланс спроса и предложения, усугубив его.

Динамичный рост цен на вторичное жилье, активный ввод в эксплуатацию нового жилья, политика банков, направленная на кредитование жилья на первичном рынке и изменившиеся потребительские предпочтения постепенно обозначили отток платежеспособного спроса со вторичного рынка на первичный. Особенно быстро раскупаются успешные объекты строительных компаний, имеющих хорошую деловую репутацию, а также жилье бизнес-класса, расположенные в хорошем месте, с развитой внутренней и прилегающей инфраструктурой. В крупных финансовых и индустриальных городах элитное жилье стало терять свою ценность и порой оказывается невостребованным. Это связано в основном с насыщением платежеспособного спроса в этом сегменте рынка жилья. Учитывая потребности населения и спрос, застройщики начали возводить первичное жилье эконом-класса. Однако, по мнению экспертов, объем жилья данного класса в абсолютном выражении все равно не способен выровнять существующий дисбаланс между спросом и предложением.

Оживление рынка недвижимости привело к повсеместному развитию риэлтерского бизнеса. Сегодня услугами риэлтеров пользуются не только рядовые казахстанцы, но и крупные отечественные и зарубежные компании, строительные и девелоперские фирмы, банки и ипотечные компании. Диапазон предоставляемых риэлтерских услуг разнообразен и широк – от посреднических при купле-продаже или аренды и экспертизы правоустанавливающих документов до оценки, маркетинговых исследований или управления недвижимостью. При растущем спросе на консультации агентств недвижимости количество риэлтерских компаний увеличилось почти вдвое. Всего по республике зарегистрировано 1343 агентства по недвижимости. По разным причинам почти 40% из них не действуют либо информация о них отсутствует.

Большое количество агентств не всегда определяет качество и уровень предоставляемых услуг. Одной из основных проблем рынка является отсутствие профессиональных кадров в этой сфере. Сегодня рынок недвижимости является весомой составляющей экономики отдельных регионов и национальной экономики в целом. Успешная деятельность на нем становится невозможной без профессиональных знаний. В связи с этим, актуальное значение приобретает проблема повышения уровня квалификации специалистов и руководителей риэлтерских фирм.

На этапе развитого рынка наметилась тенденция роста цен на жилую недвижимость. Причем на начальной стадии - в 2000-2002 годах - цены жилье росли умеренно, прирост цен составлял в среднем около 10%. Начиная с 2003 года, темпы роста цен на жилье на вторичном рынке значительно выросли и составили: в 2003 году - 25-35%, в 2004 году 30-40%, в 2005 году - 44%. Особенно активный рост цен можно было наблюдать в крупных городах страны – Алматы, Астане, Атырау. Стоимость квартир в Алматы и Астане в 2005 году была сопоставима с ценами в крупных европейских городах (таблица 2).

Некоторые эксперты прогнозировали стабилизацию цен на жилье уже в 2006 году. Между тем статистика свидетельствует об обратном: в 2006 году цены на рынке жилья в целом по стране увеличились в 1,4-1,6 раза. При этом наибольший прирост цен пришелся на Алматы – свыше 70%. Если стоимость квадратного метра жилья в Алматы в 2000 году составляла примерно 170 долларов США, то в апреле 2007 года - 3500 долларов США, т.е. цены возросли почти в 20 раз [34] Причем средневзвешенная цена самого дорогого формата квартир составила 5049 долларов США, самого дешевого- 2611 долларов США.[35] В Астане цены выросли на 33,9%, в Павлодаре – 67,4%, Актобе – 64,2%, Шымкенте – 59,7%, Костанае – 50%. Неизменными остались цены в Талдыкоргане [17].

Таблица 3- Средняя цена на жилье в столицах мира в 2005 году

(долл.США за кв.м)

| Города | Эконом-класс | Бизнес-класс | Элит-класс | Средняя цена, общий показатель |

| Астана | 600 | 800 | 1500 | 900 |

| Варшава | 700 | 1000 | 2000 | 1100 |

| Будапешт | 700 | 1100 | 2300 | 1200 |

| Киев | 800 | 1000 | 2000 | 1400 |

| Прага | 700 | 1100 | 2500 | 1500 |

| Москва | 1200 | 2000 | 6000 | 2500 |

| Мадрид | 1200 | 3000 | 7000 | 4000 |

| Париж | 2000 | 3500 | 8000 | 5000 |

| Токио | 2000 | 7000 | 14000 | 8000 |

| Лондон | 2000 | 9000 | 21000 | 10000 |

| Примечание: данные статьи А.Бейсекеевой. Что ждет столицу// Жилищное строительство Казахстана.- 2005. - №43 (67) –с.4. | ||||

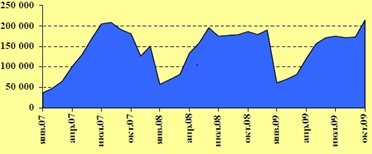

По результатам анализа объемов строительных работ Казахстана за последние 3 года в анализе тот факт, что динамика величины объема строительных работ из года в год развивается по стандартной траектории: на начало года приходится снижение объема строительных работ, осень соответствует пику развития. Вышеуказанная динамика сохраняется и в октябре месяце текущего года[18].

Рисунок 2 - Объем строительных работ

Так как в расчет величины объема строительных работ входит стоимость выполненных строительными организациями работ по возведению, реконструкции, расширению, капитальному и текущему ремонту зданий, сооружений, работ по монтажу оборудования, то возникший пик, в основном связан с сезонными работами по ремонту и реконструкции систем водоснабжения и отопления либо с промышленным строительством, но не с увеличением объемов жилищного строительства.

Следующая диаграмма свидетельствуют о снижении в октябре 2009г. по сравнению с сентябрем 2009г. на 6,7% величины ввода в эксплуатацию жилых зданий.

Рисунок 3 - Ввод в эксплуатацию жилых зданий, тыс.кв.м. общей площади

Источник: Агентство Республики Казахстан по статистике

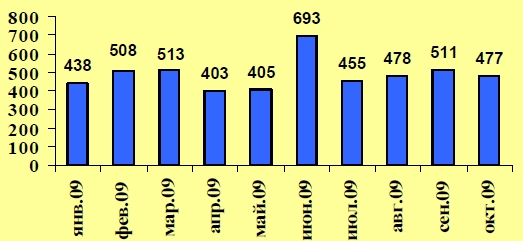

В докризисный период основным источником финансирования жилищного строительства являлись собственные и заемные средства застройщиков, которых в настоящее время недостаточно. Это и есть основная причина снижения объема инвестиций в жилищное строительство. Так, за октябрь 2009 года, объем инвестиций в жилищное строительство снизился на 4,3%, и по отношению к октябрю прошлого года объем инвестиций снизился на 29,5%.

Рисунок 4 - Инвестиции в жилищное строительство, млрд. тенге

Источник: Агентство Республики Казахстан по статистике

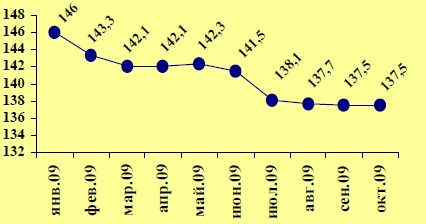

В октябре 2009 года в среднем по республике цена одного квадратного метра нового жилья составила 137,5 тыс. тенге и по сравнению с предыдущим месяцем осталась без изменений. Динамика изменения средней стоимости 1 кв.м. жилья в черновой отделке на первичном рынке по Казахстану представлена на графике.

Рисунок5 - Изменение цен продажи нового жилья

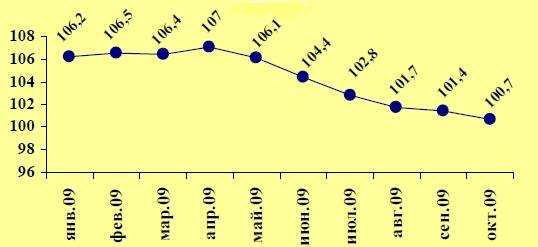

На вторичном рынке благоустроенной недвижимости цены снизились за октябрь на 0,6% до 100,7 тыс. тенге за кв. метр. Динамика изменения средней стоимости 1 кв.м. жилья на вторичном рынке по Казахстану представлена на графике.

Рисунок 6 - Изменение цен перепродажи благоустроенного жилья

Наиболее вероятным сценарием изменения цен на рынке недвижимости является небольшое снижение цен на первичном и вторичном рынке жилья до конца 2009 года с ожиданием незначительных колебаний уровня цен в последующем периоде.

В своем портфеле АО "Фонд недвижимости "Самрук-Казына" имеет 50 проектов, 28 из которых уже одобрены, сообщил на общем собрании руководства первичных партийных организаций НДП "НурОтан" компаний АО «ФНБ «Самрук-Казына» председатель правления фонда недвижимости Г. Амрин.

"Общий объем инвестиций по 50-ти проектам составляет чуть более 170 млрд. тенге, по 28-и одобренным - 111 млрд. тенге. В результате реализации этой программы (в рамках этих проектов) будут решены проблемы более 8 тыс. дольщиков, кроме этого на рынке будут предложены более 11 тыс. квартир", - сказал Г. Амрин. При этом он отметил, что общая выкупаемая жилая площадь составляет порядка 1 млн. 300 кв.м. Стоимость 1 кв. м. на уровне 112 тыс. тенге. К концу года, сообщил Г.Амрин, будут сданы уже 6 объектов.

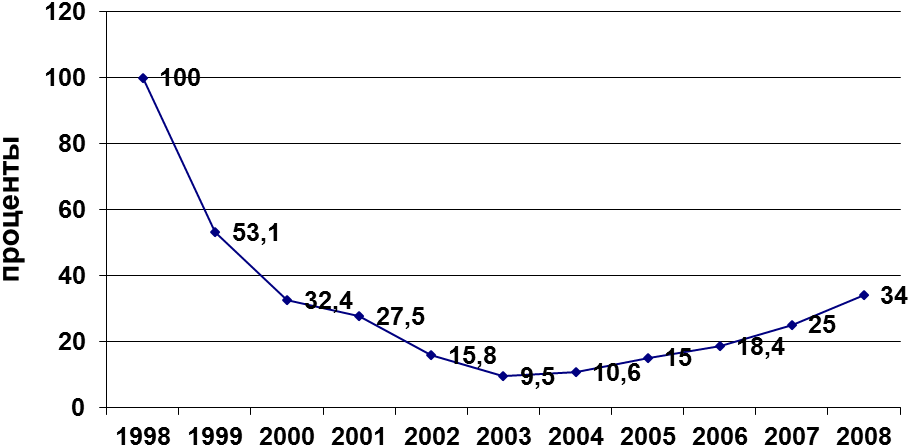

В течении 19 лет независимости республики все основные тенденции и явления, происходящие в национальной экономике, неизменно касались и строительной отрасли. Период, продолжавшийся с 1991г. по 1996г., явились наиболее кризисными для казахстанского строительства. Объем инвестиций, направляемых в капитальное строительство, за этот период сократился более, чем в 10 раз. Однако за четыре последних года в инвестиционной сфере не только приостановлены процессы снижения инвестиционной активности и достигнута некоторая стабилизация, но и наблюдается неуклонный рост инвестиционной деятельности. За период с 1998г. по 2008г. объем инвестиций возрос в 4 раза (Рисунок 7).

Инвестиции в капитальное строительство в 2008 году составили свыше 543 млрд. тенге, что выше уровня 2007 года на 31,2%. Из общего объема инвестиций в капитальное строительство 73% средств направлено на строительство объектов промышленности против 30% в 1998г., транспорта и связи – соответственно 10 и 5,3%, торговли и общественного питания – 2,3 и 1,7%. На развитие жилищного строительства и сельского хозяйства объемы средств в 2009 году сократились и составили соответственно 5,5 и 1,4% против 21 и 27,2%[19].

Рисунок 7 - Инвестиции в капитальное строительство

(1998г.=100%)

Отраслевая структура инвестиций в капитальное строительство за последние десять лет в динамике представлены в рисунке 7.

Динамика воспроизводственной структуры затрат на капитальное строительство показывает, что если в начале 90-х наряду с техническим перевооружением и реконструкцией действующих предприятий осуществлялось и новое строительство, то в 20005-2006гг. едва перешагнув пятидесятипроцентную отметку. В 2009 году наиболее высокий уровень затрат на новое строительство сложились в следующих отраслях: горнодобывающая (77,1%), транспорт и связь (68,4%). Что касается таких стратегически важных отраслей, как металлургия, химическая и нефтехимическая промышленность, машиностроение, то на предприятиях этих отраслей средства направляются в основном на техническую реконструкцию и перевооружение, в результате чего ожидается рост технической оснащенности предприятий новой техникой и технологиями.

Таблица 4-Инвестиции в капитальное строительство по видам экономической деятельности (в фактических ценах, млн. тенге)

| 2005г. | 2006г. | 2007г. | 2008г. | 2009г. | |

| Инвестиции в капитальное строительство, в том числе: | 139790 | 214493 | 275698 | 414238 | 543600 |

| Промышленность Из нее: | 88043 | 135460 | 190719 | 299438 | 397445 |

| Горнодобывающая | 61250 | 89328 | 150814 | 252527 | 320783 |

| Обрабатывающая | 18639 | 33326 | 29317 | 31361 | 54370 |

| Производство и распределение электроэнергии, газа и воды | 8154 | 12806 | 10588 | 15550 | 22292 |

| Транспорт и связь | 14975 | 24329 | 21773 | 44031 | 49476 |

| Сельское хозяйство | 1921 | 323 | 1439 | 5874 | 7612 |

| Строительство | 1085 | 6760 | 781 | 3355 | 2718 |

Стабильно растет удельный вес инвестиций в промышленность. Так, в 2009 году он возрос более чем в 3 раза по сравнению с 2005 годом и по объему составил 397,4 млрд. тенге. Состояние отраслевой структуры промышленности позволяет утверждать, что самыми капиталоемкими были и остаются нефтяная, газовая промышленность, электроэнергетика и цветная металлургия[20].

При этом наблюдается прямое перераспределение приоритетов в пользу добывающих отраслей промышленности и значительная доля инвестиций в строительство направляется на создание мощностей для добычи и транспортировки сырья. Если в 2006 году добывающая промышленность получила 41,6% от общего объема инвестиций в капитальное строительство, то в 2009г. – уже 61%. За десять лет промышленный комплекс республики пополнился такими производственными мощностями, как: скважины нефтяные – 2195 штук, скважины газовые – 15 штук, полигоны для утилизации и переработки нефтешлаков – 25 тыс. куб. м.

Другой привлекательной для инвестирования отраслью является обрабатывающая промышленность. За десять лет промышленный потенциал пополнился такими мощностями как комплекс по переработке золотосодержащих руд, предприятия по производству строительных материалов – столярных изделий – 14,5 тыс. кв. м., предприятия мельничные сортового помола – 2635 тонн переработки зерна в сутки, цельномолочной продукции – 59,5[21].

Проявление со стороны Правительства повышенного внимания к развитию транспортно-коммуникационного комплекса, отвечающего требованиям необходимости выхода республики на внешние рынки, к морям, повлекло за собой привлечение значительных средств в эту отрасль. В строительство объектов транспорта вкладывается ежегодно от 3 до 10% общего объема инвестиций, из которых значительную долю составляют иностранные инвестиции (26-51% отраслевого объема). За десять лет было введено 1552,8 км. магистральных газопроводов и 338 км. магистральных нефтепроводов, 57 нефтескладов общей емкостью 33,4 тыс. тонн, 1075,5 км. автомобильных дорог.

Как известно, в условиях рыночной экономики получение заказа на подрядные работы и реализация продукции, а также загрузка производственных мощностей зависят от самого хозяйствующего субъекта. Однако, вэтих условиях, нанаш взгляд, важнейшей задачей на сегодняшний деньявляется создание благоприятных условий для производственной деятельности организаций и предприятий отрасли с целью стабилизации и развития строительного производства в республике. Поэтому необходимо уделять особое внимание вопросам поддержки отечественных производителей строительной продукции.

Действующий Закон РК "О государственных закупках", предусматривающий определенные меры по предоставлению приоритета отечественным поставщикам, распространяется на процессы закупки товаров, работ (услуг), осуществляемые только за счет республиканского и местного бюджетов. Между тем, не попадающие под регулирование Закона государственные внебюджетные средства, направляемые на новое строительство, реконструкцию и техническое перевооружение. использование которых должно находиться под контролем государства, очень значительны (финансовые ресурсы национальных компаний "КазМунайГаз", РГП "Казахстантемиржолы" и др.).

Такое же положение имеет место с деятельностью иностранных компаний при освоении природных ресурсов и других организаций, использующих инвестиции, кредиты и займы под гарантии государства.

Проводя конкурсы на закупку материалов и подрядных услуг на сооружение крупных объектов со сложным и длительным (свыше 12 мес.)

характером производства работ, заказчики, как правило, иностранные, необоснованно включают в конкурсную документацию требования по гарантиям от зарубежных банков, залоговых обязательств от стоимости всего объема запланированных подрядных работ и т.п., что практически исключает возможность выигрыша конкурса отечественными поставщиками товаров, работ (услуг), имеющими неравнозначные финансовые возможности по сравнению с иностранными.

В связи с этим, на наш взгляд, необходимо внести изменения и дополнения в закон Республики Казахстан "О государственных закупках".В дополнение к сказанному и в соответствии с Указом Президента Республики Казахстан, имеющим силу Закона, «О лицензировании» и в целях защиты на внутреннем рынке интересов казахстанских производителей работ и услуг в строительной отрасли Комитетом по строительству разработан проект постановления Правительства. Республики Казахстан «О мерах по защите внутреннего рынка при импорте работ и услуг строительной отрасли», предусматривающий утверждение новых правил на импорт услуг (работ) в строительной отраслис учетом недопущения необоснованного завышения обеспечения конкурсной заявки и установления, равных условии для иностранных и отечественных фирм при лицензировании.

Кроме того, под предлогом необходимости использования качественных строительных материалов и изделий на строительстве объектов, строящихся иностранными фирмами, в республику импортируются такие материалы и изделия, производство которых в республике отлажено и не уступает по качеству зарубежным аналогам. Например, цемент в республике, производится в достаточном объеме и отличного качества. Однако, за 1998 год импортировано 467,5 тыс. тонн, а после принятие защитных мер в 2003году за 11 месяцев завезено 151 тыс. тонн. Такое же положение с импортом строительного кирпича, а также асбестоцементного шифера, природного песка и пористых заполнителей, облицовочных плит и металлических конструкций т.п. материалов и изделии. За 2003 год в республику завозили строительных материалов и изделий на сумму около 400 млн. долл. США.

В целях защиты отечественных товаропроизводителей принят Закон Республики Казахстан «О мерах защиты внутреннего рынка при импорте товаров», в котором предусмотрены защитные ограничения на импорт товаров, в случаях поставок товара на территорию Казахстана в таких количествах и на таких условиях, при которых наносится серьезный ущерб или возникает угроза его нанесения отечественным производителям.

В связи с этим Комитетом по строительств разработаны предложения о пересмотре ставок таможенных пошлин по 25-ти позициям и в соответствии с постановлением Правительства РК № 296 от 21.02.2002 г. на некоторые строительные материалы и изделия (гофрированный лист, кровельные и облицовочные материалы н рулонах) установлены сверх действующие ставки таможенных пошлин. В дальнейшем, предполагается, что эта работа будет продолжена. Нынешнее налоговое законодательство не в полной мере учитывает особенности процесса выполнения строительно-монтажных работ (СМР) и условия ввода объектов в эксплуатацию, не стимулирует развития инновационного производства и внедрения новых технологий в производство. В настоящее время некоторые строительные организации и предприятия, не имея возможности и средств для полного восстановления производственной мощности, становятся банкротами или ликвидируются и занимаются теневым бизнесом[22].

В облагаемый налогом оборот включают стоимость выполненных и принятых заказчиком к оплате объемов строительно-монтажных работ. Вместе с тем, время приемки работ и полный взаиморасчет не всегда совпадают, что приводит к ухудшению финансового состояния подрядчиков, которые вынуждены оплачивать налоги по НДС на понесенные ими, но еще не компенсированные заказчиком затраты на строительство. При таком положении дел подрядные организации также оказываются в неравных условиях по сравнению со строительными подразделениями заказчика, выполняющими строительство хозяйственным способом.

Кроме того, в целях поддержки производства отечественных строительных материалов, изделий и конструкций, а также для развития жилищного строительства, включенных в перечень приоритетных производств, для которых законодательством предоставляются льготы при привлечении прямых инвестиций, необходимо предоставить и налоговые льготы для развития их производства и накопления средств. В этой связи в -проекте нового Налогового Кодекса Республики Казахстан необходимо внести изменения с учетом вышеизложенных положений и других позиций Кодекса.

Для активизации инвестиционных процессов в производстве строительных материалов, изделий и конструкций в Агентство по инвестициям направлен перечень приоритетных проектов и производств строительных материалов и изделий, включаемых в список наиболее важных производств для привлечения отечественных и иностранных инвестиций на период до 2002 года.

Теперь о качестве отечественных строительных материалов, изделий и конструкций. Необходимо отметить, что подъем отечественного производства во многом зависит от конкурентоспособности продукции, в понятие которой входят не только ценовые, но и их качественные и эстетичные, технические и другие факторы, влияющие на формирование стоимости товара. При этом особое значение также имеет наличие соответствующих сертификационных и гарантийных документов.

Наш анализ показывает, что в республике не в полной мере проводятся работы по сертификации продукции. Большинство строительных материалов и изделий поставляются на стройплощадки без сертификации качества.

В настоящее время Республиканское государственное предприятие осуществляет только технологическое сопровождение процесса строительства.

Такой переход к организации архитектурно-строительного контроля не дает возможности охватить повседневным контролем многочисленные стройки Казахстана сотрудниками Комитета по делам строительства со штатной численностью 40 человек. В этой связи считаем, целесообразным преобразовать РГП "Госархстройинспекция" и его дочерние предприятия в государственные органы и выделить дополнительные бюджетные средства на их содержание.

Одной из ветвей в системе архитектурно-строительного контроля является Государственная вневедомственная экспертиза проектов, результаты работы которой свидетельствуют о её заметном вкладе в реализацию государственной строительной политики, объективном влиянии на совершенствование проектных решений, повышение конструктивной надежности зданий и сооружений, улучшение технико-экономических показателей и качественных характеристик проектов. Кроме того, рекомендации Госэкспертизы по улучшению проектных решений способствуют предотвращению возможных аварийных ситуаций и непроизводительных потерь финансовых, материальных, топливно-энергетических и других ресурсов.

Особое внимание при экспертизе проектов уделяется вопросам ресурсосбережения, экономической эффективности, соответствия проектных решений нормативным требованиям, внедрения в проекты новейших достижений отечественных и зарубежных технологий. Довольно часто нарушения в экспортируемых проектах связаны с недостаточностью проектных решений по конструктивной надежности строительных конструкций. Много нарушений имеют место при решении вопросов технологии производства, взрыво, - пожаробезопасности. Большое количество ошибок, просчетов и недоработок присутствует при определении стоимости строительства и расчете технико-экономических показателей проектов.

Необходимо отметить, что основной объем работы по реализации государственной политики в архитектурно-градостроительной деятельности осуществляется на местах областными и городскими исполнительными органами, включая службы Акимов по вопросам архитектуры, строительства, жилищно-коммунального хозяйства. Тесное взаимодействие Комитета и его республиканских и территориальных подразделений с областным или

городским руководством и местными органами архитектуры, строительства и

жилищно-коммунального хозяйства позволит проводить согласованную на региональном и республиканском уровнях работу по всем аспектам проблем, имеющим отношение к строительной отрасли.

Основные задачи Комитета на ближайшие годы вытекают из Плана действий Правительства Республики Казахстан на 2007-2012 годы.

Основными задачами по реализации главных направлений деятельности строительной отрасли на ближайшие годы должны быть определены:

- разработка законопроектов и других нормативно-правовых актов, а также своевременное внесение изменений и дополнений в действующие Законы РК, направленные на защиту внутреннего рынка, создание благоприятного климата для активизации строительства в республике, развития жилищного строительства и производства строительных материалов, изделий и конструкций, в том числе Архитектурно-строительного кодекса Республики Казахстан, Законов «Об изменениях и дополнениях в Закон «О государственных закупках», «О приемке в эксплуатацию построенных объектов» и ряда Правительственных постановлений, а также внесение предложений в проект нового Налогового кодекса Республики Казахстан;

-проведение последовательной политики по предоставлению

приоритета отечественным производителям строительной продукции;

-расширение программы привлечения средств населения и предприятий для строительства жилья путем внесения проекта Закона «О строительных сбережениях в Республике Казахстан» и разработкой Концепции развития жилищного строительства и сохранения жилищного фонда;

-выработка и проведение государственной градостроительнойполитики, направленной на создание полноценной среды обитания человека,разработка проекта Генеральной схемы организации территории РК ссистемой расселения и размещения производительных сил, государственнойпрограммы реабилитации депрессивных, малых и средних городов,дальнейшее развитие системы государственного градостроительногокадастра;

- дальнейшее совершенствование нормативной базы строительства, направленных на повышения конкурентоспособности строительной продукции;

- выработка мер по повышению качества выпускаемой строительной продукции;

- усиление роли архитектурно-строительного контроля за качеством проектирования и строительства, а также за производством и импортом строительных материалов и изделий.

Дата: 2019-02-02, просмотров: 569.