II. ТЕЗИСЫ ЛЕКЦИЙ ПО ТЕМАМ УЧЕБНОЙ ДИСЦИПЛИНЫ

Методические указания по изучению лекционного курса

Курс состоит из15 тем и начинается с вводной лекции. Затем последовательно раскрываются темы, содержащие теоретические и практические вопросы развития бизнеса и предпринимательства , раскрываются различные аспекты его деятельности и роль в обществе. Особенно сложными представляются темы, связанные с финансовой стороной деятельности бизнеса, вопросы инвестиционного развития, коммерциализации продукта и внедрения инноваций. При этом освоение курса отражает общенаучный подход от простого к сложному, от того что лежит на поверхности - к более глубокому познанию экономических явлений и процессов. Для этого используются методы восхождения от абстрактного к конкретному, анализа и синтеза, индукции и дедукции, графическое изложение материала, таблицы.

В лекционном курсе основные понятия, которые необходимо усвоить выделены жирным шрифтом; курсивом выделены моменты, на которые необходимо обратить внимание.

Во время занятий могут использоваться видео-материалы, в которых студенты почерпнуть знания, полезные как начинающим бизнесменам или студентам, так и опытным специалистам. Лекционный материал отправляется обучающимся на электронную почту, для того, чтобы они заранее познакомились с содержанием предстоящих лекций.

Язык лекций – научный; содержит терминологию дисциплины, которая представлена в глоссарии.

Модуль I Сущность бизнеса и предпринимательства

Формула расчета

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели:

Постоянные затраты на объем (FC– fixedcost);

Цена единицы товара (услуги, работы) (P– price);

Переменные затраты на единицу продукции (AVC– averagevariablecost).

Точка безубыточности может (break-evenpoint -BEP) быть определена по формуле:

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

Для того чтобы рассчитать точку безубыточности в денежном выражении, необходимо использовать следующие показатели:

· Постоянные затраты (FC – fixed cost);

· Выручка (доходы) (TR– totalrevnue) или цена (P — price);

· Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами. MR=TR-VC

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

MR=P-AVC

Коэффициент маржинального дохода рассчитается по следующей формуле:

КMR=MR/TR

или (если MR рассчитывается исходя из цены):

KMR=MR/P

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

BEP=FC/KMR

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

Контрольные вопросы:

1. Что представляет собой бизнес-план?

2. Какой порядок составления бизнес-плана?

3. Какая структура бизнес-плана?

4. Раскройте содержание разделов бизнес-плана

5. Что включает в себя система контроля за выполнением бизнес-плана?

Литература

1. Курманбаев С.К., Адильбеков М.Т., Мурзатаева Г.К. Предпринимательство. Учебник. (2-е изд., переработанное и дополненное). Под редакцией профессора Курманбаева С.К. Астана, 2010. – 264 с.

2. Токсанова А.Н. Основы предпринимательской деятельности: учебник. – Астана: PRINT-S, 2007. – 479 с.

3. Лапуста М.Г. Предпринимательство: основы предпринимательской деятельности: учебное пособие. – М.: РИОР, 2005 – 159 с.

4. В. Глумаков, В.Я. Горфинкель, М.М. Максимцов и др. Менеджмент малого бизнеса: учебник. – М.: Вузовский учебник: ВЗФЭИ, 2007. – 283 с.

5. Сейдахметов А.С. Рынок технологий: учебное пособие. – Алматы: Экономика, 2011. – 261 с.

Бизнес-идея

Все начинается с бизнес-идеи. Бизнес-идея – это Ваше представление о будущем бизнесе. Все, что сегодня производится и все, что на сегодняшний день продают – плоды чьих-то идей. Мы уверены, что Вы уже примерно знаете какое дело Вам по плечу, и каким делом Вы хотели бы заниматься. Но этого недостаточно.

Очень важно иметь ответ на несколько крайне важных вопросов. Предлагаем Вам ответить сейчас на эти вопросы.

Правило «Семь P маркетинга»

- P roduct (Продукт). Что Вы будете продавать.

- P lace (Месторасположение). Где Вы будете продавать.

- P rice (Цена). По какой цене Вы будете продавать.

- P romotion (Продвижение). Как Вы будете продвигать свою продукцию или услугу.

- P articipants (Участники). Кто (какие люди) задействованы в Вашем бизнесе.

- P hysical evidence (Физические свидетельства). Что доказывает потребителю, что продукция произведена или услуга оказана качественно?

- P rocess (Процессы). Как выстроен процесс производства и продажи продукции или оказания услуги в Вашем бизнесе.

Вопрос 2 Управление маркетингом в предпринимательстве

Осуществление маркетинговой политики фирмы должно начинаться с разработки стратегии маркетинга, представляющей собой план реализации целей и задач фирмы по каждому рынку и товару в соответствии с ее возможностями и рыночной ситуацией.

Реализация стратегических задач маркетинга в повседневной практике субъектов малых форм хозяйствования должна осуществляться по следующим направлениям:

• Своевременное накопление максимальной информации об окружающей рыночной среде и правильный ее анализ.

• Верный выбор маркетинговых целей и основных путей их достижения.

• Оптимальная увязка ресурсов с целями, а целей с запросами потребителей. Формирование номенклатуры и ассортимента продукции, в наибольшей степени удовлетворяющих требованиям рынка.

• Работа на рынках посредством создания сбытовой сети, организации рекламы, мероприятий по стимулированию сбыта, поиска торговых посредников (дистрибьюция) с целью нахождения своих покупателей и рыночной ниши.

• Работа с общественностью благодаря пропаганде своей предпринимательской деятельности среди имеющихся и потенциальных покупателей, своих работников, чтобы добиться их признания и поддержки.

• Текущая управленческая работа по приспособлению системы маркетинга к новым условиям фирмы.

Условиями для эффективного функционирования маркетинга в малом бизнесе являются:

• наличие развитого рынка;

• свобода производителя;

• обширная система сбора информации, ее доступность;

• подготовленность предпринимателей.

Субъекты хозяйствования в малом бизнесе должны постоянно ориентироваться на покупателя и знать ответы на вопросы: что, сколько, какого качества, из чего, где и когда должно быть произведено? Это означает, что малые предпринимательские структуры особенно ограничены по количественным, качественным, пространственным и временным параметрам. Поэтому существует большое многообразие типов маркетинга.

Вопрос 3 Планирование товарных стратегий

Товарная политика является одним из ведущих звеньев в продаже товаров предприятиями (организациями), так как она является составной частью маркетинговой стратегии и представляет собой комплекс мероприятий по развитию ассортимента, созданию новых товаров и исключению из производственной программы тех товаров, которые утратили свой потребительский спрос, разработке новой упаковки и брэнда товара. Разработка товарной политики для каждого предприятия в современных условиях и выработка своей рыночной стратегии является важным направлением в их деятельности.

В отечественной литературе по данной тематике отмечается следующее:

1. Товарную политику необходимо рассматривать как составляющую часть маркетинга;

2. Формирование товарной стратегии направлено на ориентацию реальных требований и пожеланий покупателей.

К основным направлением относятся:

по организации товарной политики:

- определение цели производственной программы;

- исследование товарного рынка;

- оценка ресурсной базы;

- расчет темпов обновления продукции;

- формирование ассортимента номенклатуры товара;

- определение состава продукции по видам, маркам артикулам;

- освоение новой продукции;

- оценка ее жизнедеятельности;

товарной стратегии:

- инновации;

- модификации;

- дифференцирование;

- вариации;

- снятие с производства.

При формировании товарной политики необходимо учитывать, что товар можно рассматривать как:

· физический продукт – товар в узком смысле слова, обладает определенными физическими свойствами (вес, размеры и т.д.);

· расширенный продукт – физический продукт, наделенный конкретными специальными характеристиками, что отличает его от продуктов-конкурентов;

·совокупный продукт – расширенный продукт с учетом качеств, которые извлекает из него потребитель.

Товарная политика – определенный набор действий или заранее обдуманных методов и принципов деятельности, благодаря которым обеспечивается преемственность и целеустремленность мер по формированию и управлению ассортиментом товаров.

Она призвана обеспечить преемственность решений и мер по формированию ассортимента и его управлению, поддержанию конкурентоспособности товаров на требуемом уровне, нахождению для товаров оптимальных товарных ниш, разработке и осуществлению стратегии упаковки, маркировки, обслуживанию товаров.

Товарная политика предприятия разрабатывается на основе учета целого ряда факторов: состояние спроса и ожидания покупателей, технологические возможности производства, наличие аналогов товаров на предлагаемом рынке сбыта и т.д.

При формировании товарной политики необходимо учитывать, что товары могут различаться по виду и периодам использования, функциональному назначению, надежности, удобству использования, долговечности, обслуживанию, гарантии, и т.д.

При разработке товарной политики основными проблемами являются:

– инновации (создание новых товаров или обновление существующих);

– обеспечение количества и конкурентоспособности товаров;

– создание и оптимизация товарного ассортимента;

– вопросы о товарных марках;

– создание эффективной упаковки;

– анализ жизненного цикла товара и управление им;

– позиционирование товаров на рынке.

В условиях рыночной экономики на предприятие оказывает влияние внешняя среда и для того, чтобы быть конкурентоспособным и непобедимым, оно должно проводить оценку внутренней среды, а также внешних возможностей и угроз. Такой анализ носит название SWOT-анализ.

Матрица SWOT-анализ дает возможность свести результаты проведенных исследований в систему, установить связи между силой и слабостью, которые присуще предприятию, внешними угрозами и возможностями, которые в дальнейшем будут использоваться для формирования его стратегии.

С точки зрения формирования стратегии сильные стороны компании важны, так как они могут быть использованы как основа для формирования стратегии и конкурентного преимущества. Если сильных сторон недостаточно для того, чтобы формировать на их основе успешную стратегию, то руководство компании должно срочно создать базу, на которой эта стратегия могла бы основываться.

В то же время стратегия должна быть направлена на устранение слабых сторон, которые делают компанию уязвимой, мешают ее деятельности или не дают ей использовать привлекательные возможности. Стратегия должна полностью учитывать сильные, слабые стороны компании и ее конкурентные возможности.

В маркетинге выделяют четыре основных вида продвижения: рекламу, прямые продажи, пропаганду и стимулирование продаж.

Вопросы для самоконтроля:

- Сущность и принципы маркетинговой деятельности предпринимательских организаций

- Субъекты маркетинговой деятельности , их права и обязанности

3. Основные виды маркетинговой деятельности

Литература:

1 Доклад Всемирного Банка об экономике Казахстана – Астана, 2015г.//Электронный ресурс: http://www.enterprisesurveys.org/methodology

2 Кусаинов М.А. Государственная поддержка развития малого и среднего бизнеса в условиях модернизации экономики. Автореферат. –Алматы,2010. -15 с.

3 Предпринимательский кодекс Республики Казахстан- Астана, 2015 год//http://adilet.zan.kz/rus/docs/K1500000375

4 Сейдахметов А.С., Елшибекова К.Ж., Предпринимательство: Учебное пособие. - Алматы: Экономика, 2010 г. - 115 с.

5 Гражданский кодекс Республики Казахстан (Общая часть) (с изменениями и дополнениями по состоянию на 26.12.2014 г.). Электронный ресурс. - http://online.zakon.kz/

Вопросы для контроля

1. Перечислите критерии отбора персонала на работу

2. Перечислите основные методы стимулирования труда персонала

3. Раскройте модели стимулирования, принятые за рубежом

Литература:

1. Горбунов А.Н., Мамыкиа В.А. Когда план компенсаций не мотивирует // Журнал управление компанией. – 2006. - №4 (59). – С. 40-45

2. Галенко В.П., Страхова О.А., Файбушевич С.И. Как эффективно управлять организацией? – М.: Бератор – Пресс, 2003. – 160 с.

3. Чижов Н.А. 20. Едронова В.Н., Бутина Р.И. Анализ практики корпоративных подходов к мотивации труда // Экономический анализ. – 2004. - №15 (30). – С. 16-– С.44-47

Цель лекции:

Ключевые слова: потребитель, рынок, стратегия

План:

1. Понятие конкуренции и конкурентной борьбы

2. Потенциально благоприятная обстановка для начала войн

3. Конкурентные стратегии

Вопрос 1

Конкуренция – это постоянно существующая реальность, с которой приходится считаться бизнесу. Конкурентная борьба в бизнесе происходит постоянно, в ходе противостояния компаний используется большое количество ресурсов и инструментов. Если малый бизнес не противостоит конкурентам, ведя конкурентную борьбу, то он обречена на потерю клиентов и своей доли рынка.

Под термином "конкурентная борьба" понимают действия, которые направлены на удержание своих позиций на рынке и рост компании.

Есть данные, что из ежегодно закрывающихся малых бизнесов, около 75 % не выдерживают конкуренции и из-за этого закрываются. 6 № бизнесменов считают малый бизнес чрезвычайно конкурентной средой, что существовать им приходится в условиях жесточайшей конкуренции. Ценовая конкуренция нередко перерастает в ценовую войну: она способна буквально перекроить облик того или иного сегмента

Вопрос 2

Такая ситуация складывается при высоком уровне рыночной конкуренции между хозяйствующими субъектами, осуществляющими деятельность в одной отрасли. Для данной отрасли должны быть характерны следующие характеристики6

· Большое число хозяйствующих субъектов с примерно сопоставимыми рыночными долями;

· Рост рынка происходит медленно;

· Постоянные издержки высоки;

· Высокие издержки на скоропортящиеся продукты или высокие складские издержки;

· Низкие издержки у покупателей при осуществлении перехода между продавцами, что обуславливает возникновение желания у одного из них по снижению цены аналогичных товаров;

· Невысокая дифференциация товаров;

· Возможность при совершении рискованных действий получить высокую отдачу4

· Существуют значительные барьеры по выходу с рынка в случае невозможности реализовать свой потенциал при спаде рынка;

· Конкуренты неоднородны – у каждого своя система ценностей, разные правила;

· Реструктуризация отрасли происходит из-за недостаточного размера рынка для всех игроков, поэтому в результате ценовой войны уходят наиболее слабые хозяйствующие субъекты

Вопрос 3

Отечественные бизнесмены освоили и применяют на практике стратегии конкуренции, разработанные западными теоретиками. Ниже речь пойдет о наиболее эффективных моделях, среди которых следующие:

• «Лобовая атака»;

• «Прорыв»;

• «Отвлекающий маневр»;

• «Гамбит».

Пример реализации стратегии «Лобовая атака»

Несколько лет назад между двумя сетями по продаже мобильных телефонов развязалась конкурентная война. Формальной причиной стала очередная рекламная акция, проводимая одной из сетей. Дело в том, что агрессор резко снизил цены на модель телефона, продажи которой приносили значительную прибыль конкуренту. «В отместку» защищающаяся сторона объявила о скидках на несколько других моделей, ключевых для оппонента. В ходе соперничества сети применяли весь арсенал конкурентных войн: покупку инсайдерской информации, массированные рекламные кампании, огромные скидки, проведение промоакций и распространение листовок у магазинов соперника, переманивание персонала, публикация заказных материалов, попытки сорвать поставки в торговые точки конкурента и даже дезинформацию о конкуренте и инициирование проверок контролирующими органами.

В итоге обе стороны истощили свои ресурсы, так и не добившись значительного перевеса над соперником, и война потихоньку сошла на нет. Как ни странно, в выигрыше оказалась третья сторона – компания, напрямую в войне не участвовавшая. Пока конкуренты тратили деньги на борьбу между собой, она смогла накопить достаточно ресурсов, чтобы по окончании конкурентной войны провести грамотную рекламную кампанию и значительно увеличить собственную долю на рынке.

Оборотные активы:

– материалы – основной оборотный актив;

– денежные средства;

– средства на дебиторских счетах (то, что сторонние предприятия и организации должны данному);

– товары, уже произведенные и хранящиеся на складах;

– товары уже произведенные и поставленные заказчику, но еще не оплаченные (когда он их оплатит, это будут денежные средства);

– услуги, уже предоставленные, но еще не оплаченные.

Внеоборотные активы показываются в 1-ом разделе баланса, а оборотные во 2-ом разделе баланса, вместе они составляют Актив Баланса. Оборотные активы также представлены на целом ряде счетов бухгалтерского учета. Это очень структурированная система, по которой удобно отслеживать движение материальных и нематериальных средств.

Продолжение примера: В результате суммарная стоимость активов по плану должна составить 200 100 у.е. Величина запланированной чистой прибыли должна составить 20 000 у.е. При этом за расчетный период была получена прибыль в размере 20 200 у.е. То есть в сравнении с планом увеличение прибыли достигло 2 000 у.е.

Фактическая стоимость ОА составила 53 000 у.е., внеоборотных активов 1 000 у.е., основных производственных средств – 154 300 у.е.

Расчет суммарной фактической величины активов осуществляется по следующей формуле:

А = ОА+ВА+ОПФ = 53 100 + 1 000 + 154 300 = 208 400 у.е..

Прибавка составила 8 300 у.е.

В результате рентабельность бизнеса можно рассчитать следующим образом:

Р = Пб/ВА = 20 200 / 208 400 = 9,7 %

Рекомендуемое значение рентабельности продаж составляет от 10 до 40 %. Расчет эффективности заслуживает особенного внимания со стороны отечественных бизнесменов. Это в первую очередь связано с высоким уровнем налогообложения, кроме того, прибыль может быть увеличена за счет необоснованного роста цен на продукцию.

Чтобы оценить доходность организации, целесообразно обратить внимание на следующее:

1. оценить динамику соотношения себестоимости и выручки;

2. проследить, за счет какого вида доходов получена чистая прибыль (основной деятельности или от прочих доходов);

3. оценить структуру коммерческих, внереализационных, операционных и управленческих расходов;

4. для расчета рентабельности от реализации вычесть из выручки долю взаимозачетов;

5. сопоставить выручку и кредитный оборот;

6. проанализировать, какие факторы влияют на рост или снижение эффективности продаж. увеличение рентабельности может произойти вследствие необоснованного повышения цены. уменьшение свидетельствует об уменьшении цены при неизменном уровне затрат или об увеличении затрат при неизменной цене.

ФАКТОРЫ, КОТОРЫЕ ОПРЕДЕЛЯЮТ ЭФФЕКТИВНОСТЬ БИЗНЕСА

Рентабельность представляет собой обобщающий показатель деятельности компании при анализе соотношения уровня затрат и результата. Конечный результат определяется двумя главными составляющими: внешними рыночными условиями и внутренними организационно-экономическими факторами.

Внешние условия, с одной стороны, включают стоимость ресурсов, которые необходимы для производства товаров, а с другой – стоимость реализуемого продукта, которая может меняться в зависимости от соотношения предложения и спроса.

Вторая составляющая включает следующие показатели:

1. производительность труда;

2. технические характеристики производства;

3. способ организации производства;

4. другие факторы, которые зависят непосредственно от предприятия.

Анализируя стоимость продукции нужно учесть не только изменение объема производства, но и изменение цены, а также ассортимента.

В затратах необходимо учесть следующие факторы:

1. изменение цены на ресурсы;

2. изменение объемов производства;

3. изменение ассортимента продукции;

4. изменение норм расхода ресурсов для производства единицы товара.

Рост рентабельности может достигаться благодаря следующим действиям: ускорение товарооборота, увеличение цен и уменьшение издержек.

Западные специалисты полагают, что на этот показатель в долгосрочной перспективе влияют более 30 факторов, характеризующих текущую экономическую конъюнктуру, ситуацию на рынке, конкурентную ситуацию и так далее.

По этой причине, осуществляя расчет и анализируя плановые показатели, необходимо учесть и такие важные факторы, как доля предприятия на рынке, капиталоемкость, производительность труда, относительное качество реализуемой продукции.

Вопрос 5 Анализ издержек производства

Издержки производства представляют собой затраты на производство товаров. Они бывают явными и неявными.

Издержи производства

| Явные | Неявные |

| Явные издержки (называемые также внешними) - это денежные выплаты за ресурсы, полученные со стороны (зарплата наемных работников, оплата поставок сырья и материалов, транспортных, финансовых, юридических и других услуг). Именно эти издержки учитываются бухгалтерией, поэтому их называют бухгалтерскими издержками. | Неявные издержки (или внутренние) - это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных, эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. |

| Сумму явных (бухгалтерских) и неявных (вмененных) издержек производства называют экономическими издержками | |

| зависящие | не зависящие от объема производимой товарной продукции. |

Они носят скрытый характер, выступая как вмененные издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Доход и прибыль фирмы

Сумма денег, вырученная фирмой в результате реализации произведенной ею продукции, называется валовым доходом фирмы.

Средний доход - это доход на единицу продукции, который равен частному от деления валового дохода на количество проданного блага, т.е. он равен рыночной цене самого блага.

Предельный доход — прирост дохода, связанный с выпуском каждой дополнительной единицы продукции. Предельный продукт - добавочный продукт или выпуск продукции, созданной добавочной единицей какого-либо фактора производства при условии, что другие факторы производства остаются постоянными.

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.

ПРИБЫЛЬ ТR-ТС

Бухгалтерская прибыль= совокупный доход - явные затраты.

Экономическая прибыль= совокупный доход – экономические издержки (явные+ неявные)

Нормальная прибыль используется для обозначения альтернативных (вмененных) издержек капитала фирмы. Например, семья использует 200тыс. тенге капитала для начала собственного дела. А могли бы положить в банк под 10% и получить доход 20000тенге. Это относим к альтернативным издержкам, которые получают название нормальной прибыли.

Прибыль фирмы определяется как разность ее валового дохода и совокупных издержек.

Чтобы быть заинтересованным в ведении собственного бизнеса, предприниматель должен получать от него минимум определенного дохода. Этот необходимый минимальный доход и есть нормальная прибыль. Нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые бы он получил от альтернативного использования собственных ресурсов. Нормальная прибыль есть элемент издержек производства.

Доход, полученный сверх нормальной прибыли, представляется как экономическая, или чистая, прибыль. Экономической прибылью выступает разница между общей выручкой и полными издержками (внешними и внутренними, явными и вмененными).

Бухгалтерская прибыль отражает разность между полной выручкой и внешними (бухгалтерскими) издержками фирмы.

Вопросы для закрепления темы:

1. Назовите основные цели анализа эффективности предпринимательской деятельности

2. Принципы и методы оценки эффективности предпринимательской деятельности, расчет рентабельности бизнеса: краткая характеристика

3. Какие виды издержек вы знаете? Дайте краткую характеристику каждому виду издержек.

4. Что представляет собой точка безубыточности? Как ее рассчитать?

5. Как найти точку безубыточности на графике? Чему равны ее координаты?

Литература:

- А.Н. Асаул., Е.А. Владимирский, Д.А. Гордеев, Е.Г. Гужва, А.А. Петров, Р.А. Фалтинский. Закономерности и тенденции развития современного предпринимательства / Под ред. д.э.н., проф. А.Н. Асаула. СПб.: АНО ИПЭВ, 2008. – 280 с.

- Шевченко И.К. Организация предпринимательской деятельности. Учебное пособие. Таганрог: Изд-во ТРТУ, 2004

- Войтоловский Н.В., Горшков Р.К. Основы экономики и управления предпринимательством: Учеб.пособие. – М.: Экслибрис – Пресс, 2005

- Дональд Ф.Куратко Предпринимательство: теория, процесс, практика, 2018

Упрощенная декларация

Юридические лица в Казахстане, как правило, применяют налоговый режим на основе упрощенной декларации. Основные требования законодательства:

Упрощенная декларация представляется в налоговый орган ежеквартально не позднее 10 числа месяца, следующего за отчетным налоговым периодом.

Вопросы для самопроверки:

1. Дайте определение финансов фирмы.

2. Из чего слагаются финансовые ресурсы?

3. Дайте определение «инвестиции»

4. Какие виды инвестиций Вы знаете?

5. За счет каких источников может осуществляться инвестиционная деятельность?

Литература

1. Курманбаев С.К., Адильбеков М.Т., Мурзатаева Г.К. Предпринимательство. Учебник. (2-е изд., переработанное и дополненное). Под редакцией профессора Курманбаева С.К. Астана, 2010. – 264 с.

2. Токсанова А.Н. Основы предпринимательской деятельности: учебник. – Астана: PRINT-S, 2007. – 479 с.

3. Лапуста М.Г. Предпринимательство: основы предпринимательской деятельности: учебное пособие. – М.: РИОР, 2005 – 159 с.

4. В. Глумаков, В.Я. Горфинкель, М.М. Максимцов и др. Менеджмент малого бизнеса: учебник. – М.: Вузовский учебник: ВЗФЭИ, 2007. – 283 с.

5. Сейдахметов А.С. Рынок технологий: учебное пособие. – Алматы: Экономика, 2011. – 261 с.

ТЕМА 12. Процесс коммерциализации инновационного продукта

Цель лекции: Раскрыть сущность, роль и значение инноваций для предпринимательской деятельности. Изучить процесс коммерциализации инновационного продукта.

Ключевые слова: инновации, интеллектуальная собственность, лицензирование, инновационный продукт

План:

1. Сущность инновационного предпринимательства

2. Классификация инноваций. Основные задачи и принципы государственной инновационной политики

3.Основные задачи и принципы государственной инновационной политики

4.Понятие «Стартап». Способы финансирования стартап.

5.Пути коммерциализации инновационного продукта

Вопрос 1

Анализ предпринимательской деятельности в странах с развитой рыночной системой хозяйствования показывает, что существуют две модели предпринимательства:

- классическое предпринимательство

- инновационное предпринимательство.

Первое - это традиционное, консервативное предпринимательство, направленное на максимальную отдачу ресурсов, управление объемами производства, где задействованы внешние и внутренние факторы по выявлению резервов предприятия для повышения рентабельности, обновления номенклатуры выпускаемой продукции.

Второе - модель предпринимательской деятельности, связанная с такой важной функцией в деятельности предпринимателя как создание новшеств, продуктов, не известных ранее, посредством использования традиционных факторов экономики (труда, земли и капитала), путем нового их сочетания.

Что же понимать под инновациями, новшествами? На этот непростой вопрос ответ дан в Законе Республики Казахстан “Об инновационной деятельности” от 3 июля 2002

· Инновация – результат инновационной деятельности, получивший реализацию в виде новой или усовершенствованной продукции, нового или усовершенствованного технологического процесса, а также организационно-технические, финансово-экономические и другие решения в различных сферах общественных отношений, оказывающие прогрессивное влияние на различные области производства и сферы управления обществом.

Инновационная деятельность - деятельность, направленная на внедрение новых идей, научных знаний, технологий и видов продукции в различные области производства и сферы управления обществом, результаты которой используются для экономического роста и конкурентоспособности.

Определений инновации много, но анализ многочисленных определений показывает, что в них присутствуют как бы два момента: во-первых, это новая идея, продукт, услуга, во-вторых, это внедрение нового в производственную систему, в результате чего меняется сама производственная система, она переходит в новое качественное состояние.

И. Шумпетер под инновациями понимает переход из одного уровня качества на другой, производственная система переходит в иную плоскость с новыми более качественными параметрами. По Шумпетеру, “производить” означает не комбинировать имеющиеся ресурсы, а создавать нечто иное (и это касается не только самого производства, но и рынка). Он выделяет пять типичных изменений:

· изменения вследствие использования новой техники, новых технологических процессов и нового рыночного обеспечения производства;

· изменения вследствие использования нового сырья;

· изменения вследствие внедрения продукции с новыми свойствами;

· изменения в организации производства и способов его материально-технического обеспечения;

· изменения вследствие появления новых рычагов сбыта.

Чем отличается предприниматель от обычного производственника? Прежде всего, тем, что ищет новое во всех сферах, где он прикладывает свой труд и свою энергию. У него должен быть “инновационный тип мышления” (по определению П. Друкера).

Под инновационным предпринимательством понимается процесс создания и коммерческого использования новшеств, нововведений в различных сферах.

Инновационное предпринимательство имеет дело с созданием, освоением и коммерческим использованием нового продукта или услуги. Этот процесс включает в себя ряд этапов:

· поиск новой идеи, ее оценку, составление бизнес-плана;

· поиск необходимых ресурсов, создание опытного образца и испытания;

· изучение рынка сбыта и продвижение товара на рынок.

Основные этапы разработки товара-новинки располагаются в следующей последовательности:

· поиск инновационных идей;

· отбор наиболее перспективных путей;

· тщательная разработка замысла;

· экспертная оценка;

· разработка бизнес- плана;

· изготовление опытных образцов;

· испытание;

· маркетинговые исследования;

· продвижение товара на рынок;

· завоевание рыночных ниш;

· массовое изготовление товара.

Вопрос 2

Классификация инноваций

Новизна инноваций оценивается по технологическим параметрам, а также с рыночных позиций. С учетом этого строится классификация инноваций.

В зависимости от технологических параметров инновации подразделяются на продуктовые и процессные.

Продуктовые инновации включают применение новых материалов, новых полуфабрикатов и комплектующих; получение новых продуктов.

Процессные инновации означают новые методы организации производства (новые технологии). Процессные инновации могут быть связаны с созданием новых организационных структур в составе предприятия (фирмы).

По типу новизны для рынка инновации делятся на:

· новые для отрасли в мире;

· новые для отрасли в стране;

· новые для данного предприятия (группы предприятий)

В зависимости от глубины вносимых изменений выделяют инновации:

· радикальные (базовые)

· улучшающие;

· модификационные (частные)

В зависимости от сфер деятельности предприятия выделяют инновации:

· технологические;

· производственные;

· экономические;

· торговые;

· социальные;

· в области управления.

Организационными структурами инновационного предпринимательства являются научные организации, венчурные фирмы, фирмы-эксклеренты, фирмы-патиенты, фирмы-виоленты, фирмы-коммутанты, технопарки, бизнес-инкубаторы.

Американская практика организации поисковых исследований породила своеобразную форму предпринимательства - рисковый (венчурный) бизнес.

Венчурные фирмы представлены самостоятельными небольшими фирмами, специализирующимися на исследованиях, разработках, производстве новой продукции. Их создают ученые -исследователи, инженеры, новаторы. Они широко распространены в США, Западной Европе, Японии.

Венчурные фирмы работают на этапах роста и насыщения изобретательской активности и еще сохраняющейся, но уже падающей активности научных изысканий и, как правило, передают результаты своих исследований другим фирмам - эксклерентам, патиентам, коммутантам.

Фирма-эксклерент - это пионерская фирма, “снимающая сливки” - повышенную долю прибыли и сверхприбыли на этапе максимума цикла изобретательской активности и с самых первых партий выпуска новой продукции. Она занимается продвижением новшеств на рынок.

Фирма-патиент работает на узкий сегмент рынка и удовлетворяют потребности, сформированные под действием моды, рекламы и других средств. Она действуют на этапах роста выпуска продукции и одновременно на стадии падения изобретательской активности.

В сфере крупного стандартного бизнеса действуют фирмы-виаленты.

Фирмы-виоленты - это фирмы с “силовой” стратегией. Они обладают крупным капиталом, высоким уровнем освоения технологии. Виоленты занимаются крупносерийными и массовым выпуском продукции для широкого круга потребностей, предъявляющих “средние запросы” к качеству и удовлетворяющихся средним уровнем цен.

Как и фирмы патиенты, виоленты прибыльны. Прибыльность - непременное условие деятельности фирм.

Средним и мелким бизнесом, ориентированным на удовлетворение местно-национальных потребностей, занимаются фирмы-коммутанты.

Фирмы-коммутанты действуют на этапе падения цикла выпуска продукции, нацелены на удовлетворение местных, национальных потребностей, адаптирует инновации к конкретным местным условиям, вносят изменения на разных стадиях производственного цикла - от постановки продукции на производство до изменений в технологии уже выпускаемого продукта.

Организационно-территориальной формой инновационного предпринимательства являются научно-технологические парки (технопарки).

Научно-технологический парк - это самостоятельная организационная структура, создаваемая в сфере науки и научного обслуживания с целью поддержания малого предпринимательства и формировании среды для освоения производства и реализации на рынке инновационной продукции.

Основные задачи технопарков:

· превращение открытий и изобретений в технологии;

· превращение технологий в коммерческий продукт;

· передача в массовое производство технологий изготовления продукта через малое предпринимательство;

· формирование и рыночное становление наукоемких фирм;

· поддержка предприятий в сфере наукоемкого бизнеса.

Бизнес-инкубатор - это структура, специализирующаяся на создании благоприятных условий для возникновения эффективной деятельности малых инновационных фирм, реализующих оригинальные научно-технические идеи. Цель их - реализация любого сулящего прибыль проекта.

Бизнес-инкубаторы выполняют ряд функций:

· обеспечение поддержки фирмам путем предоставления им на льготных условиях оборудования для опытного производства, оказания консультационных услуг, ввода неизвестных фирм в круг бизнеса, правовой информационной помощи;

· достижение успешной стратегии коммерциализации рисковой технологии;

· осуществление образовательной функции.

Бизнес-инкубаторы обычно патронирует банк готовый инвестировать в некоторые проекты инкубатора рисковый капитал.

Таким образом, инновация требует материальных и финансовых ресурсов на каждой из стадий своего существования (научные исследования - опытные разработки - массовое производство), поэтому экспертиза инновационных проектов - обязательная процедура их реализации.

Необходим расчет экономической эффективности вариантов инновационных проектов - важный этап в процессе принятия решения о реализации инновационных проектов.

В Казахстане формирование и размещение государственного заказа на создание инноваций осуществляются в рамках программ, утвержденных в соответствии с приоритетами государственной инновационной политики и законодательством Республики Казахстан о государственных закупках.

Вопрос 3

Основные задачи и принципы государственной инновационной политики

Как определено в Законе РК “Об инновационной деятельности”, целью государственной инновационной политики является сбалансированная производственная инфраструктура, обеспечивающая преобладание в различных областях производства и сферах управления обществом конкурентоспособной, высокотехнологичной продукции (работ, услуг).

Все чаще научно-технический прогресс связывают с инновационным процессом. Это единственный процесс, объединяющий науку, технику, экономику, предпринимательство и управление. Он состоит в получении новшества и простирается от зарождения идеи до ее коммерческой реализации, охватывая, таким образом, весь комплекс отношений: производство, обмен, потребление.

Экономическая политика неодинакова в разных странах, но подчинена единой цели: стимулированию инновационной активности и развитию научно-технического потенциала.

Государственная инновационная политика Казахстана направлена на решение следующих задач:

· определение форм и методов по государственной поддержке инновационной деятельности и создание условий, обеспечивающих социально-экономическое развитие преимущественно на основе достижений науки и техники;

· формирование нормативной правовой базы, обеспечивающей развитие инновационной деятельности и защиту интересов субъектов инновационной деятельности;

· государственная поддержка субъектов инновационной деятельности и формирование инновационной инфраструктуры;

· формирование новых высокотехнологичных секторов экономики, проведение модернизации и создание экспортоориентированных производств;

· привлечение к инновационной деятельности субъектов малого и среднего бизнеса;

· обеспечение взаимодействий науки, образования, производства и финансово-кредитной сферы;

· содействие международному сотрудничеству в сфере инновационной деятельности, защита национальных интересов и интеллектуальной собственности.

Государственная инновационная политика формируется и реализуется исходя из признания приоритетности инновационной деятельности для повышения конкурентоспособности отечественной продукции, обеспечения экономического развития и безопасности страны, повышения уровня жизни населения.

Принципами государственной инновационной политики являются:

· стратегическая ориентация Республики Казахстан на инновационный путь развития;

· государственная поддержка инновационных программ и проектов, направленных на реализацию государственной инновационной политики;

· подготовка высококвалифицированных кадров для инновационной деятельности.

Государственная поддержка инновационной деятельности осуществляется в следующих основных формах:

· определение приоритетов инновационного развития и разработка инновационных программ;

· создание необходимых организационных и экономических условий, обеспечивающих привлечение инвестиций для реализации государственной инновационной политики;

· формирование инновационной инфраструктуры;

· целевое финансирование из государственного бюджета;

· участие государства в создании конкурентоспособных производств;

· обеспечение гарантированных рынков сбыта инноваций, созданных по государственному заказу;

· продвижение отечественных инноваций на внешние рынки.

К инновационной деятельности относятся следующие виды деятельности:

· внедрение новых идей и научных знаний в сферы управления обществом;

· выполнение и обслуживание научно-исследовательских, проектных, изыскательских, опытно-конструкторских и технологических работ, направленных на создание новой или усовершенствованной продукции (работы, услуги), нового или усовершенствованного технологического процесса, реализуемых в экономическом обороте;

· организация рынков сбыта инновационных товаров (работ, услуг);

· осуществление технологического переоснащения и подготовки производства;

· проведение испытаний с целью сертификации и стандартизации новых технологических процессов, товаров (работ, услуг);

· производство новой или усовершенствованной продукции (работы, услуги) и (или) применение новой или усовершенствованной технологии в начальный период до достижения нормативного срока окупаемости инновационного проекта;

· создание и развитие инновационной инфраструктуры;

· пропаганда результатов инновационной деятельности и распространение инноваций;

· охрана, передача и приобретение прав на объекты интеллектуальной собственности с целью их освоения и реализации.

Объектами инновационной деятельности являются:

· инновационные проекты и программы;

· результаты интеллектуальной творческой деятельности;

· технологии, оборудование и процессы;

· инфраструктура производства и предпринимательства;

· иные новые организационно-технические, финансово-экономические решения, существенно улучшающие качество и эффективность производственного, коммерческого или иного процесса.

Вопрос 4

Понятие «Стартап». Способы финансирования стартап.

Стартап (от англ. startup company, startup, букв. «начало процесса») — термин, впервые использованный Forbes в августе 1976 года и Business Week в сентябре 1977 года для обозначения компаний с короткой историей операционной деятельности. Понятие закрепилось в языке в 1990-е годы и получило широкое распространение во время бума доткомов.

Создатель методики развития клиентов (англ. customer development) американский предприниматель Стивен Бланк определил стартапы как временные структуры, существующие для поиска воспроизводимой и масштабируемой бизнес-модели. Автор книги «Бережливый стартап» и идеолог итеративного подхода в предпринимательстве Эрик Рис отмечает, что стартапом может быть названа организация, создающая новый продукт или услугу в условиях высокой неопределённости.

Предприниматель, венчурный капиталист и эссеист, основатель бизнес-акселератора Y Combinator Пол Грэм считает быстрый рост главной характеристикой стартапов (4%-7% в неделю по ключевому показателю). Ему вторит сооснователь PayPal, первый инвестор Facebook Питер Тиль[7].

Формальными критериями для участников рейтингов стартапов обычно выступают возраст компании, число сотрудников, прибыль и её рост, наукоёмкий характерпродукта, контроль основателей над компанией и оценка потенциала компании экспертным жюри. Однако, Пол Грэм утверждает, что наличие технологической инновации и венчурного финансирования не имеет значения, а малый возраст не делает компанию стартапом[6]. Частое использование понятия в контексте технологических компаний характеризует роль технологий в обеспечении устойчивого роста — но не подразумевает технологический характер как обязательную характеристику стартапа.

Некоторые стартаперы рассматривают стартапы как культурный феномен — общие ценности всех членов команды и ощущение значимости вклада каждого сотрудника. Они утверждают, что сохранение этой культуры позволяет считать команду стартапом вне зависимости от размера и контроля основателей над компанией.

Различные модели разделяют этапы роста на основе принимаемых основателями решений, целей, к которым стремится компания, или привлечения внешнего финансирования.

Customer development

Разработанная и представленная Стивеном Бланком в книге «Четыре шага к озарению» модель основана на понимании потребностей клиентов компании. Эта модель описывает четыре этапа, на протяжении которых стартап преобразуется в стабильную компанию:

· «Выявление потребителей», в течение которого стартап строит гипотезы о том, как его продукт решает проблемы потенциальных клиентов.

· «Верификация потребителей», этап проверки гипотез и подготовки плана продаж, маркетинговой стратегии, поиска ранних последователей компании. В случае неудачи на этом этапе стартап возвращается к выявлению своих потребителей.

· «Привлечение потребителей» после подтверждения полезности продукта компании. Стартап переходит к продажам продукта и инвестициям в маркетинг.

· «Создание компании» — конечная цель стартапа, создание формальной структуры компании и бизнес-процессов для дальнейшего развития.

Этот подход предполагает бережливое расходование средств и постепенное развитие стартапа. Процесс «развития потребителей» в противовес развитию продукта,сформулированный Бланком, стал краеугольным камнем философии бережливого стартапа Эрика Риса.

Финансирование

Сложившаяся практика венчурных инвестиций предполагает несколько этапов финансирования стартапов, на каждом из которых компания привлекает достаточно средств для поддержания роста и достижения следующего раунда инвестиций. Поскольку инвестор получает доход от увеличения стоимости его капитале компании, предполагается кратный рост компании между инвестиционными раундами (англ.)русск., делающий стартап привлекательным для нового инвестора.

Большинство подходов к описанию этапов финансирования, с некоторыми вариациями, аналогичны представленному в эссе Пола Грэма «Как профинансировать стартап»:

Посевные инвестиции — первый этап привлечения средств, на котором инвесторами зачастую выступают основатели стартапа, их родственники или друзья. В английском языке закрепилось сокращение 3 F, описывающее первых инвесторов большинства стартапов — friends, family and fools (с англ. — «друзья, семья и дураки»).. Первоначальные средства покрывают расходы команды на проживание, разработку бизнес-плана и прототипа будущего продукта. В исключительных случаях посевным инвестором выступает венчурный фонд — а сумма инвестиций увеличивается на порядок.

Ангельские инвестиции предоставляют частные инвесторы, заинтересованные в участии в развитии компаний. Входящий в капитал компании бизнес-ангел обычно получает место в совете директоров и возможность блокировать решения основателей, которые сочтёт неразумными. На этом этапе стартап получает возможность расширить штат, закончить работу над первой версией продукта, привлечь первых клиентов — «ранних последователей» (англ.)русск..

Раунд «А» – привлечение средств венчурного фонда в компанию с работоспособным продуктом, клиентами и планами развития. Сумма инвестиций значительно превышает полученные прежде, и стартап начинает строить формальную структуру и расширяться. За раундом «А» могут последовать раунды «B», «C» и последующие — они обозначаются буквами латинского алфавита.

Рисунок 7 – Участники процесса коммерциализации инноваций

В таблице 4 приведены основные достоинства и недостатки каждого метода.

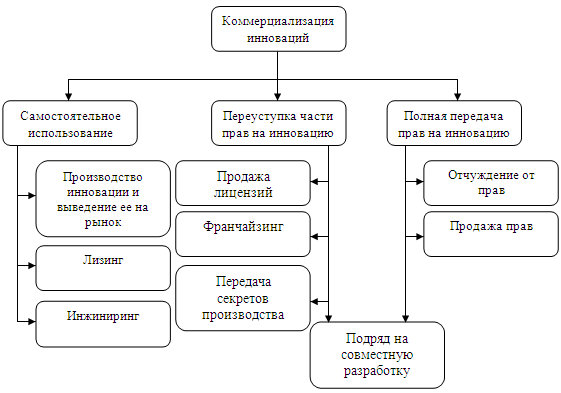

Рисунок 8 – Способы коммерциализации инноваций

Таблица 4. Достоинства и недостатки способов коммерциализации инноваций

| Способы коммерциализации | Достоинства | Недостатки |

| Самостоятельное использование | При успешной организации производства и «захвате» ниши на рынке, очень высокие доходы; Постоянный контроль предприятия и производства; полное распоряжение правами на интеллектуальную собственность (инновации). | Высокие риски; Большой срок окупаемости; Требуется наличие значительных финансовых ресурсов. |

| Переуступка части прав на инновацию | Минимальные риски; Небольшие затраты; Достаточно короткий срок окупаемости; Выход на новые рынки за счет других компаний; Возможность формирования собственного товарного знака; Получение финансирования от заказчика при заключении подрядного договора. | Значительно меньше доходы по сравнению с другими способами коммерциализации; Риск нарушения лицензии патентных прав; Риск появления контрафактной продукции. |

| Полная передача прав на инновацию | Минимальные риски; Небольшие затраты; Минимальный срок окупаемости; Возможность получения очень высокого дохода, в зависимости от значимости разработанной инновации. | Риск недополучения потенциального дохода; Из-за усиления позиций конкурентов вероятна вынужденная смена области деятельности. |

Для реализации первого метода потребуются существенные трудовые, временные и финансовые ресурсы. Завоевание рынка и окупаемость, скорее всего, станут возможны в средне- или долгосрочной перспективе. Но даже если все хорошо организовано, остается риск, что спроса на продукцию не будет.

При выборе второго или третьего метода инвестиции в проект можно вернуть в краткосрочном периоде. Если предприятие продает лицензию, то вместе с ней и часть рынка переходит к лицензиату, но предприятие также может приобрести часть рынка лицензиата. В случае продажи лицензии разработчик получает стабильный доход в виде роялти. При продаже прав предприятие теряет все свои права на разработку, но зато получает значительный доход (в зависимости от значимости инновации).

Существует несколько вариантов классификации лицензий, они могут быть: патентные и беспатентные, исключительные и неисключительные, ограниченные и неограниченные. Еще одной проблемой для предприятия может стать определение стоимости нематериального актива.

Контрольные вопросы:

1. Раскройте сущность инновационного предпринимательства

2. Классификация инноваций: кратко охарактеризуйте виды инноваций

3. В чем состоят основные задачи и принципы государственной инновационной политики?

4.Раскройте понятие «Стартап» и опишите способы финансирования стартап.

5.Перечислите возможные пути коммерциализации инновационного продукта

6.Перечислите преимущества создания спин-ап компаний на базе университетов

Литература:

- Закон Республики Казахстан от 31 октября 2015 года № 381-V «О коммерциализации результатов научной и (или) научно-технической деятельности». Глава2.–Режимдоступа: online.zakon.kz/Document/?doc_id=31806330

- Курманбаев С.К., Адильбеков М.Т., Мурзатаева Г.К. Предпринимательство. Учебник. (2-е изд., переработанное и дополненное). Под редакцией профессора Курманбаева С.К. Астана, 2010. – 264 с.

- Токсанова А.Н. Основы предпринимательской деятельности: учебник. – Астана: PRINT-S, 2007. – 479 с.

- Сейдахметов А.С. Рынок технологий: учебное пособие. – Алматы: Экономика, 2011. – 261 с.

- Предпринимательский Кодекс Республики Казахстан от 29 октября 2015 года № 375-V. РАЗДЕЛ 5. Глава 24.– Режим доступа: online.zakon.kz/Document/?doc_id=38259854

Причины, факторы и условия, прекращения предпринимательской деятельности. Реорганизация и оздоровление предпринимательских организаций. Ликвидация предпринимательских организаций. Несостоятельность (банкротство) предприятий (организаций).

Кодекс Республики Казахстан от 29 октября 2015 года № 375-V «Предпринимательский кодекс Республики Казахстан» (с изменениями и дополнениями по состоянию на 28.04.2016 г.). Раздел 1. Общие положения. Глава 2. Субъекты предпринимательства и условия их функционирования. Параграф 2. Субъекты индивидуального предпринимательства (Статьи 38-40, 49); Параграф 3. Предпринимательство юридических лиц. Статья 53. Реорганизация и ликвидация юридического лица, являющегося субъектом предпринимательства. – Режим доступа: online.zakon.kz/Document/?doc_id=38259854

Контрольные вопросы:

- Сущность и виды ответственности предпринимателей: краткая характеристика

- Перечислите причины, факторы и условия, прекращения предпринимательской деятельности.

Вопросы для закрепления темы

1. Причины ликвидации юридического лица?

2. В чем заключается порядок ликвидации юридического лица?

Литература:

1. Закон Республики Казахстан «О реабилитации и банкротстве» от 02.08.15г.

2. Кодекс Республики Казахстан от 29 октября 2015 года № 375-V «Предпринимательский кодекс Республики Казахстан» (с изменениями и дополнениями по состоянию на 28.04.2016 г.)

3. Гражданский кодекс Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (с изменениями и дополнениями по состоянию на 21.04.2016 г.).

II. ТЕЗИСЫ ЛЕКЦИЙ ПО ТЕМАМ УЧЕБНОЙ ДИСЦИПЛИНЫ

Методические указания по изучению лекционного курса

Курс состоит из15 тем и начинается с вводной лекции. Затем последовательно раскрываются темы, содержащие теоретические и практические вопросы развития бизнеса и предпринимательства , раскрываются различные аспекты его деятельности и роль в обществе. Особенно сложными представляются темы, связанные с финансовой стороной деятельности бизнеса, вопросы инвестиционного развития, коммерциализации продукта и внедрения инноваций. При этом освоение курса отражает общенаучный подход от простого к сложному, от того что лежит на поверхности - к более глубокому познанию экономических явлений и процессов. Для этого используются методы восхождения от абстрактного к конкретному, анализа и синтеза, индукции и дедукции, графическое изложение материала, таблицы.

В лекционном курсе основные понятия, которые необходимо усвоить выделены жирным шрифтом; курсивом выделены моменты, на которые необходимо обратить внимание.

Во время занятий могут использоваться видео-материалы, в которых студенты почерпнуть знания, полезные как начинающим бизнесменам или студентам, так и опытным специалистам. Лекционный материал отправляется обучающимся на электронную почту, для того, чтобы они заранее познакомились с содержанием предстоящих лекций.

Язык лекций – научный; содержит терминологию дисциплины, которая представлена в глоссарии.

Модуль I Сущность бизнеса и предпринимательства

Дата: 2018-12-28, просмотров: 412.