Общая сумма капитальных вложений на новое строительство предприятия включает затраты:

- На приобретение земельного участка (400 тыс. д. е).

- На подготовку строительной площадки (100 тыс. д. е).

- На строительство зданий и сооружений (2700 тыс. д. е.).

Затраты на строительство зданий и сооружений определяются по укрупненным показателям на основе стоимости 1м3 их объема или по нормативам удельных капитальных вложений для различных производств. Данные нормативы приводятся к современному уровню цен на ресурсы и расценок на строительно-монтажные работы с помощью коэффициентов пересчета. Таким образом, стоимость здания (Кзд) может быть определена по формулам (6), (7):

Кзд = Vзд ∙ Цзд ∙ kп, млн. д. е. (6)

или

Кзд = Ксмр ∙ М ∙ kп, млн. д. е., (7)

где Vзд – объем здания, м3;

Цзд – стоимость 1 м3 объема (с учетом затрат на отопление, вентиляцию, водопровод, канализацию, электроосвещение, составляющих примерно 20% стоимости строительной части), млн. д. е./ м3;

Ксмр – удельные капитальные вложения в строительно-монтажные работы, млн д. е./ ед. мощности;

М – производственная мощность объекта, натур. ед.;

kп – коэффициент пересчета.

- На приобретение лицензионной технологии, покупку доставку и монтаж оборудования (9100 тыс. д. е.).

- На замещение оборудования с коротким, меньшим, чем у ведущего оборудования, сроком использования (1200 тыс. д. е.).

- На подготовку производства (700 тыс. д. е.).

- На оборотные средства (2600 тыс. д. е.).

Таблица 1 – Общая сумма капитальных вложений, млн. д. е.

| № п/п | Направления капитальных вложений | Сумма |

| 1 | Приобретение земли | 0,4 |

| 2 | Подготовка площадки | 0,1 |

| 3 | Здания и сооружения | 2,7 |

| 4 | Оборудование | 9,1 |

| 5 | Замещение оборудования с коротким сроком службы | 1,2 |

| 6 | Подготовка производства | 0,7 |

| 7 | Оборотный капитал | 2,6 |

| Всего: | 16,8 | |

Примечание к таблице 1:

В балансовую стоимость производственных фондов (далее – ОПФ) нового предприятия включается стоимость земли, зданий и сооружений, оборудования.

Исходя из этого и данных таблицы 1, стоимость ОПФ предприятия составит:

0,4 + 2,7 + 9,1 = 12,2 млн. д. е.

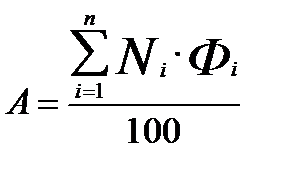

На основе данных о стоимости ОПФ рассчитывается годовая сумма амортизационных отчислений (А) по выражению (8):

, млн. руб., (8)

, млн. руб., (8)

где Ni – норма амортизации по i - й группе ОПФ, %;

Фi – балансовая стоимость i - й группы ОПФ, млн. руб.;

n – Число групп ОПФ.

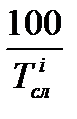

Норма амортизации рассчитывается исходя из нормативного срока эксплуатации ОПФ по выражению (9):

Ni =  (9)

(9)

где 100 – общая стоимость основных фондов, которая должна быть перенесена на готовую продукцию в виде амортизационных отчислений за весь срок службы фондов, %;

– нормативный срок службы i - й группы ОПФ, лет.

– нормативный срок службы i - й группы ОПФ, лет.

В ходе проведенных расчетов были получены показатели, которые отражены в таблице 2.

Таблица 2 – Годовая сумма амортизационных отчислений

| № п/п | Наименование элементов основных фондов | Балансовая стоимость, тыс. д.е. | Срок службы, лет | Норма амортизации, % | Годовая сумма амортизации, тыс. д. е. |

| 1 | Здания и сооружения | 2700 | 33,3 | 3 | 81 |

| 2 | Основное оборудование | 7900 | 10 | 10 | 790 |

| 3 | Оборудование с коротким сроком службы | 1200 | 5 | 20 | 240 |

| Итого: | 1111 | ||||

Дата: 2018-12-28, просмотров: 349.