Величина прибыли зависит также от финансовых результатов деятельности, не связанной с выпуском продукции (операционная и внереализационная деятельность).

В ходе детального анализа рассматривают динамику и структуру операционных и внереализационных финансовых результатов с целью определения отрицательных факторов, повлиявших на изменение прибыли (убытка) отчетного периода.

Для анализа доходов и расходов используют данные аналитического учета к счетам 91 и 99 "Прибыли и убытки", на основании которых необходимо построить аналитическую таблицу.

Анализ финансовых результатов от операционной

И внереализационной деятельности

Показатели

Базис, руб.

Отчет

Изменение (+,-)

Факторный анализ чистой прибыли

Изменение чистой прибыли под влиянием налоговых платежей (факторы первого порядка) складывается из сумм отклонений в результате изменения налоговой базы и изменения налоговой ставки, взятой с обратным знаком, и выражается следующей формулой:

,

,

где Пч – чистая прибыль;

НБ – налогооблагаемая база;

СН – ставка налога, %;

Н – размер налоговых платежей.

Факторами второго уровня являются факторы, влияющие на величину налогооблагаемой прибыли:

- доходы, облагаемые по ставкам, отличным от налога на прибыль;

- размер отчислений в резервный капитал;

- размер льготируемых отчислений из прибыли.

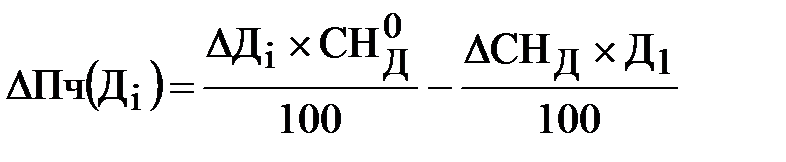

Влияние факторов второго и следующего порядков на величину налога на прибыль рассчитывается по формуле:

,

,

где  - приращение налога на прибыль за счет i-го фактора;

- приращение налога на прибыль за счет i-го фактора;

- приращение налогооблагаемой прибыли за счет i-го фактора.

- приращение налогооблагаемой прибыли за счет i-го фактора.

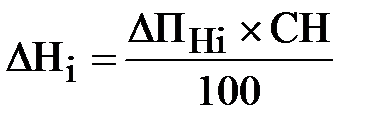

На величину чистой прибыли оказывают влияние также доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам. Размер их влияния на величину чистой прибыли определяется аналогично:

,

,

где  - изменение чистой прибыли за счет доходов, облагаемых по другим ставкам;

- изменение чистой прибыли за счет доходов, облагаемых по другим ставкам;

СНД – ставка налога на доходы;

Д – размер дохода, облагаемого по другой ставке.

Анализ использования прибыли, остающейся

В распоряжении организации

Анализ использования прибыли предполагает предварительное изучение учредительных документов организации, выписок из протоколов заседаний совета директоров, общих собраний акционеров на предмет распределения прибыли.

В "Отчете о финансовых результатах" предоставлена информация по начисленному налогу на прибыль и другим аналогичным платежам и нераспределенному остатку финансового результата. Поэтому анализ предполагает расшифровку части средств, направленных на образование различных фондов из прибыли организации.

В процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Анализ использования прибыли должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды, образованные от прибыли.

Основными факторами, определяющими размер отчислений в фонды, могут быть:

- изменение суммы чистой прибыли (ЧП),

- изменение коэффициента отчислений прибыли в соответствующие фонды (Кi).

Сумма отчислений прибыли в фонды равна произведению двух факторов:  . Значит, для расчета их влияния можно использовать один из методов детерминированного факторного анализа.

. Значит, для расчета их влияния можно использовать один из методов детерминированного факторного анализа.

В процессе анализа также устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье.

Дата: 2018-11-18, просмотров: 703.