Основным показателем, характеризующим наличие реальной возможности у организации восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если хотя бы один из ранее перечисленных коэффициентов имеет значение менее критериального, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

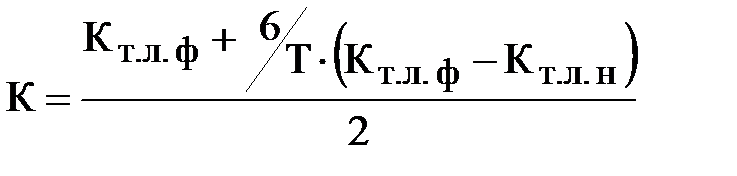

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

,

,

где Кт.л.ф - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности;

Кт.л.н - значение коэффициента текущей ликвидности на начало отчетного периода;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

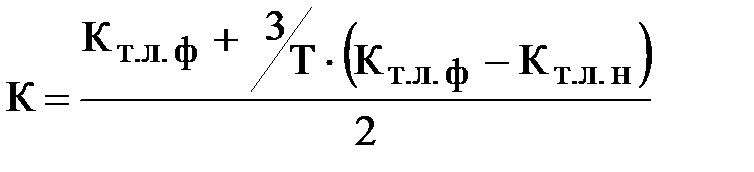

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

,

,

где 3 - период утраты платежеспособности организации в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у организации не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у организации в ближайшее время имеется возможность утратить платежеспособность.

В целях восстановления платежеспособности организации оценивается целесообразность проведения следующих мероприятий:

- конверсии, диверсификации;

- производства новых видов товаров (работ, услуг);

- повышения качества выпускаемых товаров (работ, услуг);

- повышения эффективности маркетинга;

- повышения эффективности экспорта;

- снижения издержек производства;

- внедрения новых прогрессивных форм и методов управления;

- проведения инвентаризации на предприятии;

- сокращения дебиторской задолженности;

- повышения доли собственных средств в оборотных активах;

- продажи дочерних фирм и долей в капитале других организаций;

- продажи незавершенного производства;

- сокращения численности занятых в организации работников и обеспечения социальных льгот для уволенных;

- временной остановки капитального строительства в организации;

- продажи излишнего оборудования, материалов и складированных готовых изделий;

- конверсии долгов путем преобразования краткосрочных задолженностей в долгосрочные ссуды или долгосрочные ипотеки;

- других мероприятий (в том числе связанных с приобретением основных средств или их продажей, приобретением оборотных средств, поиском источников финансирования мероприятий по финансовому оздоровлению и т.д.).

3.4. Анализ финансовой устойчивости организации

Показатели финансовой устойчивости характеризуют состояние и структуру активов организации и обеспеченность их источниками покрытия (пассивными). Их можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств.

Состояние оборотных средств отражается в следующих показателях:

· обеспеченность материальных запасов собственными оборотными средствами.

Собственные оборотные средства (СОС) – разница между источниками собственных средств и внеоборотными активами.

Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину материальных запасов. Это показатель того, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается, прежде всего, в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. Наоборот, при недостаточности у организации материальных запасов для бесперебойного осуществления производственной деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния организации;

· коэффициент маневренности собственных средств

Коэффициент маневренности собственных средств рассчитывается делением собственных оборотных средств на все источники собственных средств организации. Он показывает, насколько мобильны собственные источники средств организации, и зависит от характера деятельности организации: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

В числителе обоих показателей - собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственных источников средств.

Состояние основных средств измеряется:

· индексом постоянного актива

Индекс постоянного актива - отношение основных средств и внеоборотных активов к собственным средствам.

Если организация не пользуется долгосрочными кредитами и займами, то сложение коэффициента маневренности собственных средств и индекса постоянного актива всегда даст единицу.

Собственными источниками покрываются как основные, так и оборотные средства организации, поэтому сумма основных средств и внеоборотных активов и собственных оборотных средств при отсутствии в составе источников долгосрочных заемных средств равна величине собственных средств. В этих условиях увеличение коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот.

Такая ситуация существует практически, если организация не пользуется долгосрочными кредитами и займами. Как только в составе источников средств появляются долгосрочные заемные средства, ситуация изменяется: можно достигать увеличения обоих коэффициентов.

Км+Кп = 1+(Дк/Cc),

где Дк - сумма долгосрочного кредита;

Сс – собственные средства.

Соотношение (Дк/Сс), в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива, - это тоже измеритель финансовой устойчивости в части оценки основных средств. Он называется коэффициентом долгосрочного привлечения заемных средств.

Его значение состоит не только в том, что он увеличивает коэффициент маневренности собственных средств. Он также оценивает, насколько интенсивно организация использует заемные средства для обновления и расширения производства;

· коэффициентом накопления износа или амортизации

Этот коэффициент, определяющий интенсивность формирования другого источника средств на капитальные вложения, рассчитывается как соотношение начисленной суммы износа (амортизации) к первоначальной стоимости основных фондов. Он измеряет, в какой степени профинансированы за счет амортизационных отчислений замена и обновление основных средств;

· коэффициентом реальной стоимости имущества

Коэффициент реальной стоимости имущества определяет, какую долю в стоимости имущества составляют средства производства. Наиболее интересен для организаций, производящих продукцию.

Коэффициент рассчитывается делением суммарной величины основных средств, производственных запасов и незавершенного производства на стоимость активов организации.

По существу, этот коэффициент определяет уровень производственного потенциала организации, обеспеченность производственного процесса средствами производства.

Кроме того, еще два показателя отражают степень финансовой независимости организации в целом:

· коэффициент автономии

Коэффициент автономии равен доле собственных средств в итоге баланса. Нормальное минимальное значение этого коэффициента оценивается на уровне 0,5. Нормальное ограничение Ка≥0,5 означает, что все обязательства организации могут быть покрыты ее собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущем;

· коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств - результат деления величины заемных средств на величину собственных. Он показывает, каких средств у организации больше - заемных или собственных. Чем больше коэффициент превышает единицу, тем больше зависимость организации от заемных средств. Допустимый уровень зависимости определяется условиями работы каждой организации и, в первую очередь, скоростью оборота оборотных средств. Расчет его по состоянию на какую-либо дату недостаточен для оценки финансового состояния организации. Необходимо к расчету коэффициента дополнительно определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее материальных оборотных средств, это означает довольно высокую интенсивность поступления денежных средств на счета организации, т.е. в итоге - увеличение собственных средств организации. Поэтому при высокой скорости оборачиваемости материальных оборотных средств и еще более высокой скорости оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу.

Кроме того, при оценке нормального для организации уровня этого коэффициента надо сопоставить его с рассмотренным выше коэффициентом обеспеченности запасов собственными оборотными средствами. Если последний высок, т.е. материальные запасы покрыты в основном собственными источниками, то заемные средства покрывают главным образом дебиторскую задолженность. Условием уменьшения заемных средств в этом случае является возврат организации дебиторской задолженности.

В то же время, коэффициент обеспеченности, как правило, невысок в организациях, где в структуре имущества большой удельный вес занимают материальные средства, т.е. не самая мобильная часть имущества, даже при одинаковом соотношении заемных и собственных средств.

3.5. Анализ деловой активности организации

В рамках данной темы рассматривают показатели оборачиваемости различных групп активов и пассивов (дебиторской и кредиторской задолженности, товарно-материальных ценностей и т.д.).

1) Оборачиваемость оборотных средств.

Оборотные средства – это часть капитала организации, вложенного в ее текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы и т.д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Эффективность использования оборотных средств характеризуется следующими показателями:

1. Оборачиваемостью оборотных средств в днях - период, за который оборотные средства организации совершают один оборот.

О = С•Д / Р,

где О - оборачиваемость оборотных средств (дни);

С - средние остатки оборотных средств (руб.);

Д - длительность периода, за который исчисляется оборачиваемость (дни);

Р - объем реализации продукции (руб.).

Оборачиваемость оборотных средств исчисляется по плану и фактически. При сопоставлении фактической оборачиваемости с плановой определяется ускорение или замедление оборачиваемости как по всем оборотным средствам, так и по отдельным статьям.

В результате ускорения оборачиваемости оборотных средств из оборота высвобождается часть денежных средств, которая определяется путем умножения фактического однодневного объема реализации продукции на дни ускорения оборачиваемости оборотных средств.

2. Прямой коэффициент оборачиваемости (количество оборотов):

Коб = Р / С.

3. Обратный коэффициент оборачиваемости (коэффициент закрепления оборотных средств на 1 руб. реализованной продукции):

Кзак = С / Р.

Возможно определение частных показателей оборачиваемости, когда вместо оборотных средств (С) используются отдельные составляющие элементы. Частные показатели оборачиваемости могут рассчитываться по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

2) Оборачиваемость материально-производственных запасов

ОМПЗ = СРП / МПЗ,

где СРП - себестоимость реализованной продукции;

МПЗ - среднегодовая стоимость материально-производственных запасов.

Показатель оборачиваемости материально-производственных запасов отражает скорость реализации этих запасов. Чем выше показатель оборачиваемости запасов, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое состояние организации (при прочих равных условиях). Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой степени задолженности у организации. В этом случае давление кредиторов может ощущаться прежде, чем можно что-либо предпринять с этими запасами, особенно при неблагоприятной конъюнктуре.

В некоторых случаях увеличение оборачиваемости запасов может отражать негативные явления в деятельности организации, например, в случае повышения объема реализации за счет реализации товаров с минимальной прибылью или вообще без прибыли.

Показатель оборачиваемости запасов также может быть выражен в днях: в этом случае он показывает, сколько дней требуется для продажи материально-производственных запасов.

3) Оборачиваемость дебиторской задолженности

ОДЗ = Р / ДЗ,

где Р - объем реализации;

ДЗ - среднегодовая стоимость дебиторской задолженности.

Показатель оборачиваемости дебиторской задолженности отражает, сколько раз в среднем дебиторская задолженность (или только счета к получению) превращалась в денежные средства в течение года.

Показатель оборачиваемости дебиторской задолженности можно рассчитать также в днях:

Кд.з. = 360 дн. : Р/ДЗ.

Данный показатель показывает, сколько раз в течение анализируемого периода в среднем дебиторская задолженность превращалась в деньги или за сколько дней.

Отдельные организации обычно используют при анализе сравнение приведенных выше показателей со среднеотраслевыми или показателями прошлых лет. Оптимальный уровень коэффициентов определить достаточно сложно, т.к. он зависит от специфики деятельности организации. Наиболее общим критерием в данном случае может быть то обстоятельство, что увеличение дебиторской задолженности, периода ее оборота, уменьшение показателя количества оборотов свидетельствует об иммобилизации значительных оборотных средств, наличии просроченной дебиторской задолженности и возрастании риска неплатежей.

Показатель оборачиваемости дебиторской задолженности полезно сопоставлять с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которыми организация пользуется у других компаний, с теми условиями кредитования, которые организация предоставляет другим организациям. Показатель оборачиваемости кредиторской задолженности отражает период оплаты организацией выставленных ей счетов и векселей.

Коб = (СРП – АО)/КЗ,

где СРП – себестоимость реализованной продукции;

АО – амортизационные отчисления;

КЗ – средние остатки кредиторской задолженности.

Длительность операционного цикла (О.Ц.):

О.Ц. = Кд.з. + КМПЗ.,

где Кд.з. – коэффициент оборачиваемости дебиторской задолженности (в днях);

КМПЗ. – коэффициент оборачиваемости материально-производственных запасов (в днях).

Данный показатель характеризует продолжительность периода, необходимого для производства, продажи и оплаты продукции организации (сколько дней денежные средства связаны в материально-производственных запасах).

Рост оборачиваемости оборотных средств способствует экономии оборотного капитала (сокращению потребности в оборотных средствах), приросту объемов продукции и увеличению получения прибыли.

Для определения величины относительной экономии (перерасхода) оборотных средств может быть использовано два подхода.

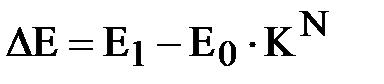

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотных средств и их величиной за период, предшествовавший отчетному, к объемам производства в отчетном периоде:

,

,

где Е1 – величина оборотных средств организации на конец первого года работы;

Е0 – величина оборотных средств организации на конец второго года работы;

КN – коэффициент роста продукции.

В этом выражении Е0 – значение величины оборотных средств пересчитывается с помощью КN – коэффициента роста продукции. В результате получается значение величины оборотных средств, которые были бы необходимы организации при сохранении неизменными объемов производства. Полученное значение сопоставляется с фактическим значением этого показателя в отчетном периоде.

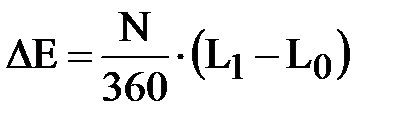

При втором подходе расчета величины относительной экономии оборотных средств исходят из сравнения оборотных средств в различные отчетные периоды:

,

,

где  - однодневная реализация;

- однодневная реализация;

L1 – оборачиваемость оборотных средств во втором отчетном периоде;

L0 – оборачиваемость оборотных средств в первом отчетном периоде.

В этом выражении (L1 – L0) – разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью  - коэффициента однодневной реализации.

- коэффициента однодневной реализации.

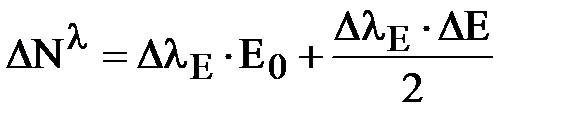

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (ΔLλ) используют следующую формулу:

,

,

где ΔλЕ – увеличение за отчетный период числа оборотов оборотных средств;

ΔЕ – изменение величины оборотных средств за отчетный период.

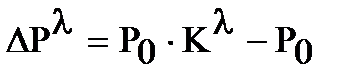

Для оценки влияния оборачиваемости оборотных средств на приращение прибыли используют формулу:

,

,

где Р0 – прибыль за базовый период;

Кλ – коэффициент относительного роста числа оборотов оборотных средств.

Дата: 2018-11-18, просмотров: 768.