Ликвидность - это степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Для проведения анализа ликвидности баланса проводят сравнение сгруппированных по степени ликвидности средств актива с группами пассива, сформированными по критерию срочности обязательств.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

A3. Медленнореализуемые активы - статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Труднореализуемые активы - статьи раздела I актива баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности оплаты:

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы - это краткосрочные заемные средства и прочие краткосрочные обязательства.

П3. Долгосрочные пассивы - это долгосрочные кредиты и заемные средства, а также доходы будущих периодов.

П4. Постоянные пассивы или устойчивые - это статьи III раздела баланса "Капитал и резервы".

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >= П1

А2 >= П2

A3 >= ПЗ

А4 <= П4.

Недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, то есть менее ликвидные активы не могут заместить более ликвидные.

При оценке ликвидности используются следующие коэффициенты:

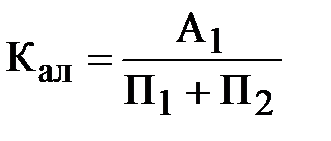

1. Коэффициент абсолютной ликвидности - отражает платежеспособность организации на дату составления баланса. Этот показатель характеризует способность организации выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений.

.

.

Норматив показателей абсолютной ликвидности - 0,2-0,3.

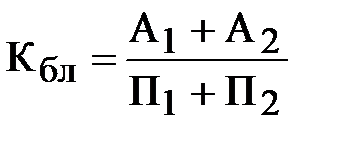

2. Коэффициент быстрой (срочной) ликвидности - характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности.

.

.

Нормативное значение - ≥ 1.

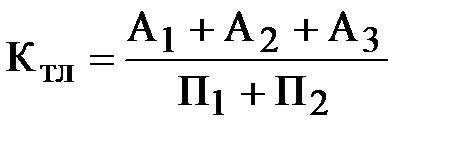

3. Коэффициент текущей ликвидности - показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

.

.

Нормативное значение - ≥ 2.

Платежеспособность - это наличие у организации средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и продажи продукции.

Оценка платежеспособности производится по данным баланса на основе расчета следующих показателей:

1) Величина собственного оборотного капитала.

Собственные оборотные средства – это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств. Смысл данного показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течение года, а оборотные средства - это активы, которые представляют наличность или должны быть превращены в нее, или израсходованы в течение года. По определению текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы текущих обязательств, то разность дает величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности. Недостаток собственных оборотных средств может привести к банкротству организации.

Этот показатель определяется вычитанием из общей величины оборотных активов величины краткосрочных обязательств.

2) Коэффициент ликвидности, определяющий квоту оборотных средств (оптимальный размер оборотных средств).

3) Коэффициент привлечения долгосрочных заемных средств.

Это показатель, отражающий платежеспособность организации по долгосрочным займам, рассчитывается как отношение заемного капитала к собственному капиталу.

Увеличение доли заемного капитала в структуре капитала организации считается рискованным. Организация должна своевременно уплачивать проценты по кредитам, своевременно погашать полученные кредиты. Чем выше значение коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

3.3. Система критериев, по которым оценивается неудовлетворительная структура баланса организации. Пути восстановления платежеспособности

Несостоятельность (банкротство) - признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство).

Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ утвердило Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса (Распоряжение Федерального управления о несостоятельности (банкротстве) №31-р от 12.08.94 г., №56-р от 12.09.94 г., №67-р от 11.10.94 г.).

Анализ и оценка структуры баланса организации проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса организации неудовлетворительной, а организации - неплатежеспособной является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог II раздела баланса).

Дата: 2018-11-18, просмотров: 741.