В качестве факторов, влияющих на изменение показателя финансового результата от продаж, называют следующие:

1) Изменение выручки от продаж;

2) Фактор цен;

3) Изменение уровня производственной себестоимости;

4) Изменение уровня коммерческих расходов;

5) Изменение уровня управленческих расходов.

Так как показатель выручки является стоимостным, на его величину будет влиять дополнительный фактор инфляции, который необходимо учесть при расчетах.

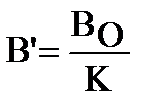

Тогда скорректированный показатель выручки будет равен:

, (1)

, (1)

где В' - скорректированный показатель выручки, руб.;

ВО - выручка отчетного периода, руб.;

К - коэффициент пересчета, учитывающий влияние фактора инфляции.

Реальное изменение выручки с учетом фактора инфляции составит:

, (2)

, (2)

где  - изменение выручки с учетом фактора инфляции, руб.;

- изменение выручки с учетом фактора инфляции, руб.;

ВО - выручка отчетного периода, руб.;

В' - скорректированный показатель выручки, руб.

Затем определяют изменение прибыли за счет влияния изменения выручки за минусом фактора инфляции:

, (3)

, (3)

где  - изменение прибыли от продаж за счет изменения выручки от продаж, руб.;

- изменение прибыли от продаж за счет изменения выручки от продаж, руб.;

ВО и ВБ - выручка от продаж соответственно в отчетном и базисном периодах, руб.;

- изменение выручки с учетом фактора инфляции, руб.;

- изменение выручки с учетом фактора инфляции, руб.;

- рентабельность продаж базисного периода.

- рентабельность продаж базисного периода.

Рентабельность продаж определяют как отношение финансового результата от продаж к выручке от продаж.

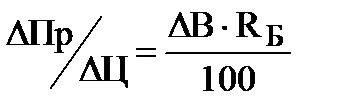

Влияние фактора цены на сумму прибыли от продаж определяют по следующей формуле:

, (4)

, (4)

где  - изменение прибыли от продаж под влиянием фактора цен, руб.;

- изменение прибыли от продаж под влиянием фактора цен, руб.;

- изменение выручки с учетом фактора инфляции, руб.;

- изменение выручки с учетом фактора инфляции, руб.;

- рентабельность продаж базисного периода.

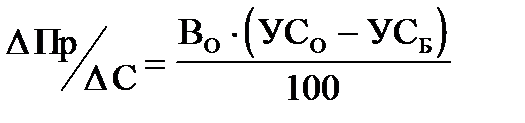

Влияние изменения уровня себестоимости продаж находят следующим образом:

, (5)

, (5)

где  - влияние изменения уровня себестоимости на величину прибыли от продаж, руб.;

- влияние изменения уровня себестоимости на величину прибыли от продаж, руб.;

ВО - выручка от продаж в отчетном периоде, руб.;

УСО и УСБ - уровень себестоимости соответственно в отчетном и базисном периодах , %.

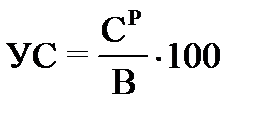

Уровень себестоимости определяют отношением себестоимости продаж к выручке от продаж:

, (6)

, (6)

где УС - уровень себестоимости, %;

СР - себестоимость продаж, руб.;

В - выручка от продаж, руб.

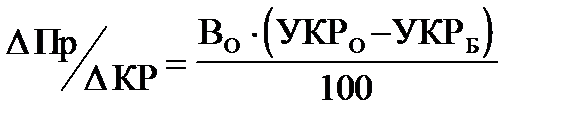

Аналогичным образом находят влияние изменения уровня коммерческих расходов на изменение величины прибыли от продаж:

, (7)

, (7)

где  - влияние изменения уровня коммерческих расходов на величину прибыли от продаж, руб.;

- влияние изменения уровня коммерческих расходов на величину прибыли от продаж, руб.;

ВО - выручка от продаж в отчетном периоде, руб.;

УКРО и УКРБ - уровень коммерческих расходов соответственно в отчетном и базисном периодах, %.

, (8)

, (8)

где УКР - уровень коммерческих расходов, %;

КР- коммерческие расходы, руб.;

В - выручка от продаж, руб.

Расчет влияния изменения уровня управленческих расходов производят в следующем порядке:

, (9)

, (9)

где  - влияние изменения уровня управленческих расходов на величину прибыли от продаж, руб.;

- влияние изменения уровня управленческих расходов на величину прибыли от продаж, руб.;

ВО - выручка от продаж в отчетном периоде, руб.;

УУРО и УУРБ - уровень управленческих расходов соответственно в отчетном и базисном периодах , %.

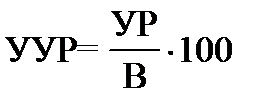

, (10)

, (10)

где УУР - уровень управленческих расходов, %;

УР- управленческие расходы, руб.;

В - выручка от продаж, руб.

По результатам анализа проводится проверка путем сопоставления значения абсолютного отклонения по финансовому результату от продаж и суммы найденных влияний с учетом знаков, определяющих воздействие на прибыль (убыток). Увеличение объема продаж ведет к увеличению суммы прибыли, а себестоимость и прибыль находятся в обратной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня цен и величина прибыли находятся в прямой зависимости: при повышении уровня цен сумма прибыли возрастает и наоборот.

Анализ влияния факторов на изменение финансового результата от продаж по вышеприведенной схеме проводится по данным отчета о финансовых результатах. При наличии дополнительной информации целесообразно определить влияние следующих факторов: изменение объема продаж, структуры продукции, отпускных цен на проданную продукцию, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

1) Расчет общего изменения прибыли (∆Р) от продаж:

∆ Р = Р1 – Р0,

где Р1 – прибыль отчетного периода,

Р0 – прибыль базисного периода.

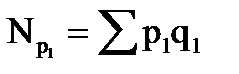

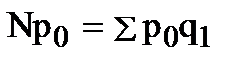

2) Расчет влияния на прибыль изменений отпускных цен на проданную продукцию (ΔР1):

,

,

где  - продажи в отчетном году в ценах отчетного года (р - цена изделия, q - количество изделий), руб.;

- продажи в отчетном году в ценах отчетного года (р - цена изделия, q - количество изделий), руб.;

- продажи в отчетном году в ценах базисного года, руб.

- продажи в отчетном году в ценах базисного года, руб.

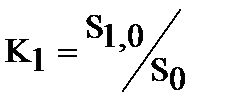

3) Расчет влияния на прибыль изменений в объеме продукции (ΔР2) (собственно объем продукции в оценке по плановой (базовой) себестоимости):

,

,

где К1 - коэффициент роста объема продукции.

,

,

где S1,0 - фактическая себестоимость продукции за отчетный период в ценах и тарифах базисного периода, руб.;

S0 - себестоимость базового года, руб.

4) Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменением в структуре продукции (ΔР3):

,

,

где К2 - коэффициент роста объема продаж в оценке по отпускным ценам.

,

,

где N1,0 - продажи в отчетном периоде по ценам базисного периода, руб.;

N0 - продажи в базисном периоде, руб.

5) Расчет влияния на прибыль экономии от снижения себестоимости продукции (ΔР4):

,

,

где S1,0 - себестоимость продукции в ценах и условиях базисного периода, руб.;

S1 - фактическая себестоимость продукции отчетного периода, руб.

6) Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР5):

.

.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6).

Дата: 2018-11-18, просмотров: 733.