Финансовые документы – это документы организации, в которых отражаются финансовая деятельность предприятия на планируемый и отчетный периоды.

Обоснованность управленческих решений базируется на финансовых (бухгалтерских отчетах). Цель бухгалтерских отчетов – предоставить объективную и необходимую информацию разным группам пользователей, таких как менеджеры, вкладчики капитала, кредиторы, налоговые службы, профсоюзы и т.д.

Результаты финансового управления (менеджмента) представляют в финансовом отчете. Основными отчетными финансовыми документами предприятия являются:

– бухгалтерский баланс;

– отчет о прибылях и убытках;

– отчет об изменении собственного капитала;

– отчет о движении денежных средств;

– отчет об использовании целевого финансирования.

Финансовая отчетность является основой определения платежеспособности и прибыльности. Платежеспособность – это способность фирмы погасить долги при наступлении срока платежа.

Баланс показывает финансовое положение фирмы на определенный, как правило последний, день месяца, квартала, года. Баланс состоит из двух частей: в левой указываются активы, в правой – пассивы. В активе показаны средства, которыми располагает фирма (производственные запасы, товары, основной капитал, дебиторская задолженность). В пассиве показаны источники средств, т.е. кредиторская задолженность фирмы и собственный (акционерный) капитал.

Отчет о прибылях и убытках (счет прибылей и убытков показывает сумму прибыли или убытков фирмы за год). В то время как баланс характеризует платежеспособность фирмы на определенную дату, отчет о прибылях и убытках отражает прибыльность фирмы, т.е. показывает результат деятельности фирмы в определенный период.

В отчете об изменении собственного капитала отражается информация об изменении собственного капитала за отчетный год, а также за год, предшествующий отчетному. В нем указываются изменения собственного капитала как в целом, так и в разрезе каждой его составляющей. Кроме того, отражаются причины произошедших изменений собственного капитала.

В отчете о движении денежных средств приводится информация о движении денежных средств организации и приводится расшифровка строки баланса по которой ведется учет «Денежных средств и их эквивалентов».

Отчет об использовании целевого финансирования составляется только некоммерческими организациями. Этот отчет включается в состав годовой и промежуточной (квартальной) индивидуальной отчетности. В отчете об использовании целевого финансирования отражается информация об остатках неиспользованных целевых средств на начало и конец отчетного и предыдущего годов, приводится расшифровка поступивших и израсходованных целевых средств в отчетном и предыдущем годах.

И далее все, что сможете написать о финансовых документах

туристических организаций…

Баланс как объект анализа. Содержание баланса и взаимосвязь его статей

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности организации является бухгалтерская отчетность.

Субъектами анализа выступают:

– непосредственно заинтересованные в деятельности предприятия пользователи информации (собственники средств, банки, поставщики, покупатели, налоговые органы);

– опосредованно заинтересованные в деятельности предприятия пользователи информации (аудиторские фирмы, консультанты, биржи, юристы, пресса, профсоюзы).

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Баланс организации – это свод информации о стоимости имущества и обязательствах организации, представленный в виде таблицы двухсторонней формы, где слева отображаются активы организации (долгосрочные и краткосрочны), а справа – собственный капитал, долгосрочные и краткосрочные обязательства.

Содержание баланса и взаимосвязь статей:

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие–либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках, получая все основные коэффициенты, характеризующие финансовое состояние предприятия.

Внутренние взаимосвязи, свойственные балансу, имеют место независимо от степени удовлетворения в информации пользователей и сводятся к следующему:

1. Сумма всех разделов актива баланса должна обязательно быть равна сумме итогов всех разделов пассива, что связано с сущностью самого баланса.

2. Размер собственного капитала (первый раздел пассива) превышает величину внеоборотных активов (первый раздел актива). Такой вывод не требует доказательств, поскольку принято считать, что основная деятельность субъекта невозможна без наличия оборотных активов.

3. Исходя из предположения, что оборотные активы в основном приобретаются за счет собственных источников, их величина (второй разделы актива баланса), при нормальных условиях функционирования организации, должна быть больше суммы заемных средств (второй и третий раздел пассива баланса).

На основе данных бухгалтерского баланса можно рассчитать следующие экономические показатели деятельности организации: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами, коэффициент абсолютной ликвидности, коэффициент финансовой независимости и коэффициент капитализации.

59. Бизнес–планирование: сущность, назначение, задачи

Бизнес–план – это документ, содержащий экономическое обоснование развития предприятия, выпуска (реализации) новой продукции, работ, услуг, реализации других коммерческих идей, на срок от одного года до пяти.

· Бизнес–план предприятия. Это программа эффективного управления предприятием, направленная на обеспечение его конкурентоспособности и устойчивого финансового положения.

· Бизнес–план инвестиционного проекта. Это программа технико–экономического обоснования внедрения инвестиций.

Бизнес–планирование позволяет решать следующие основные задачи:

• дает первоначальный опыт планирования нового вида деятельности и перспективные представления о нем;

• помогает оценивать жизнеспособность и устойчивость предприятия, снижать риск предпринимательской деятельности;

• служит конкретизации перспектив деятельности на основе системы количественных и качественных показателей развития;

• создает основу для привлечения внимания, интереса и поддержки со стороны потенциальных инвесторов.

Разработка плана требует соблюдения определенных принципов:

• Ориентированность: при составлении следует четко представлять, кому план адресован – кредитору или инвестору, так как у этих двух групп заимодавцев различные цели, а следовательно, и различные принципы оценки плана. Кредитор будет анализировать деятельность предприятия прежде всего с точки зрения надежности и устойчивости, а инвестор – с точки зрения доходности.

• Профессионализм: по содержанию, внешнему оформлению плана судят о компетенции сотрудников предприятия. Материал плана излагается просто и понятно, должен быть доступен различным группам людей.

• Последовательность составления плана произвольна, главное, чтобы были отражены необходимые разделы и моменты.

• Реалистичность плана основывается на расчетах, показывающих, чего может достичь предприятие при соответствующем финансировании.

• Четкие временные рамки: этот принцип требует, чтобы поставленные задачи были решены и цели достигнуты в сроки, указанные в плане.

• Научная база: выработка производственно–экономической и финансовой стратегии плана должна использовать методы имитационного моделирования и дисконтирования.

Методы планирования:

· Расчетно–аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

· Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов с учетом опыта работников.

· Отчетно–статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации.

· Нормативные, балансовые, программно–целевые, экономико–математические и др.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде. И далее все, что сможете написать о планировании и бизнес–планах…

60. Состав и содержание бизнес–планов

Бизнес–план предприятия – это программа эффективного управления предприятием, направленная на обеспечение конкурентоспособности предприятия и устойчивого финансового положения предприятия.

В состав Бизнес–плана входят:

– титульный лист;

– содержание;

– текст основных разделов бизнес–плана;

– приложения.

Содержание Бизнес–плана:

0. Резюме. Краткая характеристика плана;

1. Характеристика организации и стратегия ее развития;

2. Стратегия маркетинга;

3. Прогнозирование продукции;

4. Управление качеством продукции;

5. Производственные мощности (количество станков и д.р.)

6. Прогнозирование материально–технического обеспечения;

7. В некоторых планах – прогнозирование научно–технического развития;

8. Прогнозирование издержек производства, снижения затратоемкости, материалоемкости;

9. Трудовой потенциал (количество кадров, их образование, возраст, квалификация и т.д.);

10. Прогнозирование финансово–хозяйственной деятельности;

11. Если есть – реструктуризация;

12. Инвестиционный план;

13. Расчёт эффективности Бизнес–плана;

14. Определение мер микро– и макроуровневого характера, обеспечивающих достижение поставленных целей и задач.

Общие требования к подготовке основных разделов, и приложений бизнес–плана:

· каждый раздел формируется на основании проверенных исходных данных, подтвержденных исследованиями и оформленных соответствующими документами;

· расчетные таблицы бизнес–плана составляются исходя из специфики деятельности субъекта хозяйствования по макетам.

· для проектов Государственной программы импортозамещения, а также проектов с эквивалентной стоимостью до 500 тыс. долларов США в органы государственного управления предоставляется только основной табличный материал, в остальных случая – в полном объеме;

· отдельными приложениями к бизнес–плану оформляются документы, подтверждающие исходные и другие данные, используемые в бизнес–плане;

· информация по обоснованию включения производств, предприятий, основанных на новых и высоких технологиях, в Реестр высокотехнологичных производств и предприятий оформляется в соответствии с действующими в Республике Беларусь нормативными документами и помещается в состав соответствующего раздела бизнес–плана или оформляется в виде приложения.

И далее все, что сможете написать о бизнес–планах и их структуре…

Коэффициенты, рассчитываемые на основании данных бухгалтерского баланса:

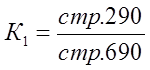

Коэффициент текущей ликвидности (К1): Коэффициент текущей ликвидности (К1):

| Где: Стр. 290 – Итог по разделу 2 «Краткосрочные активы»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства». |

Коэффициент обеспеченности собственными оборотными средствами (К2): Коэффициент обеспеченности собственными оборотными средствами (К2):

| Где: Стр. 490 – Итог по разделу 3 «Собственный капитал»; Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 190 – итог по разделу 1 «Долгосрочные активы»; Стр. 290 – Итог по разделу 2 «Краткосрочные активы». |

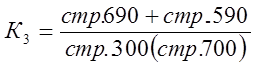

Коэффициент обеспеченности финансовых обязательств активами (К3) : Коэффициент обеспеченности финансовых обязательств активами (К3) :

| Где: Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства»; Стр. 300 (700) – Итог по активу (пассиву) баланса. |

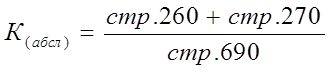

Коэффициент абсолютной ликвидности (Кабсл) Коэффициент абсолютной ликвидности (Кабсл)

| Где: Стр. 260 – «Краткосрочные финансовые вложения» Стр. 270 – «Денежные средства и их эквиваленты» Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства». |

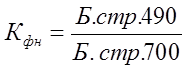

Коэффициент финансовой независимости

| Где: Стр. 490 – Итог по разделу 3 «Собственный капитал»; Стр. 700 – Итог по пассиву баланса. |

Коэффициент капитализации Коэффициент капитализации

| Где: Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства»; Стр. 490 – Итог по разделу 3 «Собственный капитал». |

Экономист – это специалист в области экономики, эксперт по экономическим вопросам.

Экономист – это специалист по осуществлению экономической деятельности предприятия, робота которого направлена на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоении новых видов, достижения высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

Экономика – это хозяйственная деятельность общества, а также совокупность отношений, складывающихся в системе производства, распределения, обмена и потребления.

Отношения – это связи, возникающие между людьми, обществами, странами в процессе общения, деятельности.

Хозяйственная деятельность – это деятельность лица, связанная с производством (изготовлением) и / или реализацией товаров, выполнением работ, оказанием услуг, направленная на получение дохода и проводится таким лицом самостоятельно и / или через свои обособленные подразделения, а также через любое другое лицо, что действует в интересах первого лица, в частности по договорам комиссии, поручения и агентским договорам.

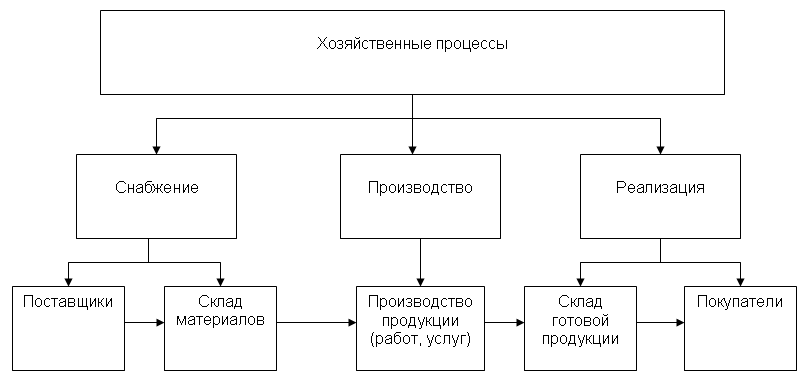

Хозяйственные процессы – это то, что составляет повседневную жизнь любой организации, любого предприятия. Эти процессы отражаются в информационных потоках. Хозяйственные процессы следует рассматривать как совокупность составляющих элементов – факторов хозяйственной жизни.

Дата: 2018-11-18, просмотров: 889.