В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов.

С точки зрения экономики износ – это потеря стоимости основных средств.

Виды износа:

1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств.

2. Моральный износ – это потеря стоимости из–за появления более производительных и технически совершенных новых средств труда.

3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Начисление амортизации может производиться одним из трех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется:

1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта;

2) Нелинейный метод:

– способ уменьшения остатка. Аг. определяется исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения;

– прямой метод суммы чисел лет. Аг. определяется, исходя из первоначальной стоимости и соотношения между числом лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация и суммой чисел лет.

– обратный метод суммы чисел лет. Аг. определяется, исходя из первоначальной стоимости и соотношения между текущим годом начисления амортизации и суммой чисел лет.

3) производительный метод (используется при наличии натуральных показателей деятельности организации). При этом амортизация рассчитывается путем умножения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, ко всему ресурсу объекта.

Первоначальная стоимость (балансовая стоимость) – фактическая стоимость их ввода в эксплуатацию, включающая затраты на доставку, монтаж, наладку и т.п.

Восстановительная стоимость – стоимость воспроизводства основных фондов в настоящих условиях (оказывает влияние инвентаризация ОС и их переоценка).

Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по размеру амортизационных отчислений.

Ликвидационная стоимость – это стоимость, которую имеют основные фонды после полного износа при их ликвидации.

И далее все, что знаете об основных средствах организации…

24. Лизинг как современная форма обновления основных средств

Лизинг – это форма аренды, связанная с передачей в пользование машин, оборудования, транспортных и иных материальных средств.

Суть лизинговой операции состоит в предоставлении одной стороной (лизингодателем) другой стороне (лизингополучателю) имущества в исключительное пользование на установленный срок за определенное вознаграждение на основе лизингового договора.

Целью лизинга является содействие развитию НТП, развитие материально–технической базы предприятия, техническое перевооружение, расширение кооперации между отечественными и зарубежными предприятиями.

В лизинговой сделке участвуют три стороны:

1) лизингодатель (арендодатель) – специализированная лизинговая компания, приобретающая имущество в собственность и передающая его во временное пользование за определенную плату;

2) лизингополучатель (арендатор) – предприятие, арендующее имущество;

3) продавец – предприятие–производитель необходимого имущества.

По механизму осуществления лизинга выделяют прямой и возвратный. При прямом лизинге лизингодатель покупает имущество у поставщика и поставляет его арендатору, получая арендную плату в течение всего срока лизинга. Этот вид лизинга целесообразен в тех случаях, когда арендатор полностью переоснащает свое производство. При возвратном лизинге предприятие–изготовитель продает свое имущество лизинговой компании и одновременно заключает соглашение о долгосрочной аренде этого имущества на условиях лизинга, т.е. превращается из собственника имущества в его арендатора.

По степени окупаемости объекта лизинга он делится на оперативный и финансовый. Оперативный лизинг – это лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть его.

Финансовый лизинг – это лизинг с полной окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

Преимущества лизинга как формы обновления производства заключаются в следующем:

– лизинг позволяет использовать современную технику без оплаты её полной стоимости;

– лизинговые платежи включаются в себестоимость продукции (работ, услуг) и уменьшают налоговую нагрузку на предприятие в результате снижения налогов, уплачиваемых из прибыли (налог на прибыль);

– возможность начисления амортизации по объекту лизинга до 100% (кроме легковых автомобилей и офисной мебели);

– оплата стоимости оборудования (транспортных средств) за счёт средств, полученных в результате их эксплуатации, и др.

И далее все, что вы знаете о лизинге…

25. Показатели эффективности использования основных средств

Для оценки уровня использования основных производственных фондов применяется система показателей.

I. Обобщающие показатели использования ОС:

1. Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

| Где ТП – объем товарной продукции, руб.; Fс.г – среднегодовая стоимость основных фондов, руб. |

2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

3. Фондовооруженность труда показывает стоимость ОС, приходящихся на одного работника:

| Где Fс.г – среднегодовая стоимость основных фондов, руб. Чппп – среднесписочная численность ППП за год. |

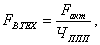

4. Техническая вооруженность труда (Fв.тех):

| Где Fакт – среднегодовая стоимость активной части ОС. Чппп – среднесписочная численность ППП за год. |

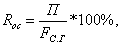

5. Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

| Где П – прибыль (балансовая или чистая). Fс.г – среднегодовая стоимость основных фондов, руб. |

II. Движение основных средств характеризуется следующими показателями:

| Коэффициент поступления (ввода) Квв: |

|

| Коэффициент обновления Коб: |

|

| Коэффициент выбытия Квыб: |

|

III. Техническое состояние ОПФ характеризуется показателями:

| Коэффициент годности (Кэ) |

|

| Коэффициент износа (Ки) |

|

IV. Использование оборудования характеризуется показателями:

| Коэффициент экстенсивного использования оборудования |

| Фф – фактически отработанное оборудованием время, ч.; Фэф – плановый эффективный фонд времени оборудования, ч |

| Коэффициент интенсивного использования оборудования |

| Вф – фактический объем выпуска продукции за период, руб.; Впл – установленный выпуск за тот же период, руб. |

| Коэффициент интегрального использования оборудования | Кинт = Кэ*Ки |

И далее все, что придумаете. Для чего они нужны, зачем рассчитывать эффективность и т.д…

26. Нематериальные активы: состав, структура, амортизация

Нематериальные активы (НМА) – это объекты долгосрочного пользования (свыше 1 года), не имеющие материально–вещественного содержания, но имеющие стоимостную оценку и приносящие доход.

К нематериальным активам относят права, возникающие:

– из авторских прав и иных договоров на произведения науки, литературы, искусства и объекты смежных прав;

– из патентов на изобретения, промышленные образцы, селекционные достижения;

– из прав на ноу–хау;

– из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензированных договоров на их использование;

– из прав на приобретение брокерских мест, или права пользования брокерскими местами;

– права пользования природными ресурсами, землей.

В составе учитываются находящиеся в собственности нематериальные активы организации.

В структуре нематериальных активов в зависимости от конкретной их роли принято выделять активную и пассивную части.

Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции.

Пассивная часть создает необходимые условия для функционирования активной части.

Соотношение отдельных групп нематериальных активов по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп нематериальных активов в общей совокупности и выражается процентами.

Амортизация – это процесс переноса стоимости нематериальных активов на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Начисление амортизации может производиться одним из трех следующих методов:

1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Годовая сумма амортизации (Аг.) определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта;

2) Нелинейный метод:

– способ уменьшения остатка. Аг. определяется исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения;

– прямой метод суммы чисел лет. Аг. определяется, исходя из первоначальной стоимости и соотношения между числом лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация и суммой чисел лет.

3) производительный метод (используется при наличии натуральных показателей деятельности организации). При этом амортизация рассчитывается путем умножения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, ко всему ресурсу объекта.

И далее все, что сможете сказать о НМА туристических организаций…

Дата: 2018-11-18, просмотров: 854.