Перечень вопросов

1. Сущность туризма как вида экономической деятельности.

2. Структура и инфраструктура индустрии туризма.

3. Структура и инфраструктура индустрии гостеприимства.

4. Понятия «туристический продукт» и «туристическая услуга».

5. Сущность туристической политики. Основные задачи и направления развития туризма.

6. Структура международных связей и сотрудничества в области туризма.

7. Система управления туризмом в Республике Беларусь.

8. Цена и закон спроса. Понятие конъектуры рынка.

9. Формирование спроса на услуги.

10. Основные индикаторы развития туризма и гостеприимства на макро и микроуровне.

11. Основные экономические показатели деятельности туристического предприятия.

12. Экономическая сущность налогов. Функции и элементы системы налогообложения.

13. Классификация налогов. Способы взимания и методы уплаты.

14. Основные налоги, уплачиваемые юридическими лицами.

15. Особенности налогообложения предприятий индустрии туризма и гостеприимства. Упрощенная система налогообложения для туристических предприятий.

16. Организация как субъект хозяйствования: цели, функции и принципы организации.

17. Классификация коммерческих организаций.

18. Социально–экономические цели предприятий индустрии туризма и гостеприимства и методы их достижения.

19. Структура предприятий индустрии туризма и гостеприимства.

20. Внутренняя и внешняя среда предприятия.

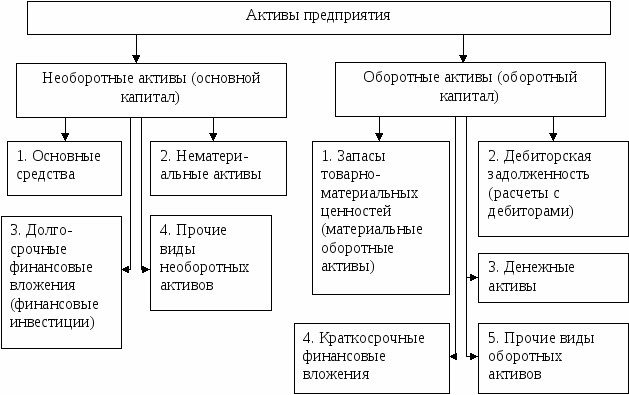

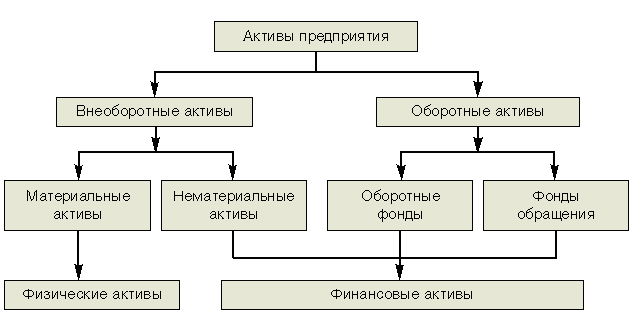

21. Понятие и состав внеоборотных активов организации.

22. Основные средства организации: виды, состав и структура.

23. Износ и амортизация основных средств.

24. Лизинг как современная форма обновления основных средств.

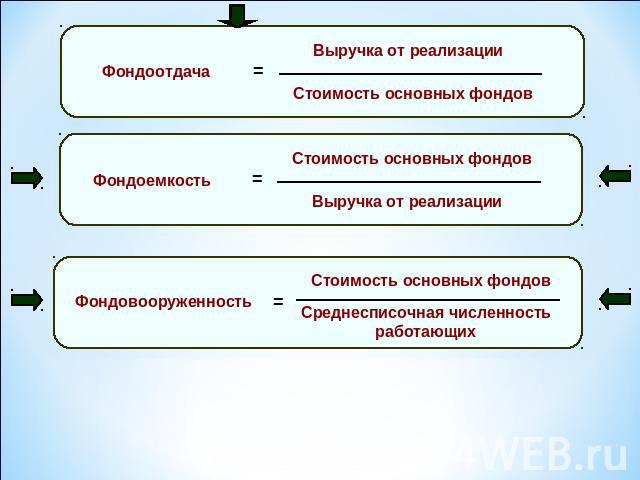

25. Показатели эффективности использования основных средств.

26. Нематериальные активы: состав, структура, амортизация.

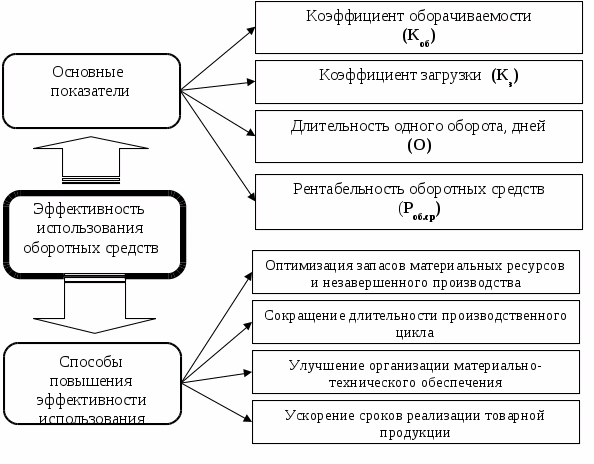

27. Понятие, состав и структура оборотных средств.

28. Источники формирования оборотных средств.

29. Показатели эффективности использования оборотных средств и пути ускорения их оборачиваемости.

30. Понятие, виды издержек производства и себестоимости продукции, работ, услуг.

31. Классификация затрат на производство продукции (работ, услуг).

32. Калькулирование себестоимости продукции и цены.

33. Экономическое содержание цены. Виды и классификация цен.

34. Внутренние и внешние факторы, влияющие на цену туристического продукта, услуги.

35. Методы ценообразования, применяемые на предприятиях туризма и гостеприимства.

36. Виды ценовых стратегий и их выбор.

37. Формы государственного регулирования ценообразования.

38. Структура и методика расчета цены туристического продукта, услуги.

39. Сущность, виды дохода и прибыли. Источники формирования доходов на предприятиях индустрии туризма и гостеприимства.

40. Формирование и распределение прибыли предприятия.

41. Показатели рентабельности и методика их расчёта.

42. Пути повышения прибыли и рентабельности.

43. Сущность, виды и функции оплаты труда.

44. Принципы организации оплаты труда.

45. Формы и системы оплаты труда.

46. Планирование численности работников, подбор и подготовка кадров. Требования к персоналу.

47. Материальные и нематериальные методы мотивации персонала индустрии туризма и гостеприимства.

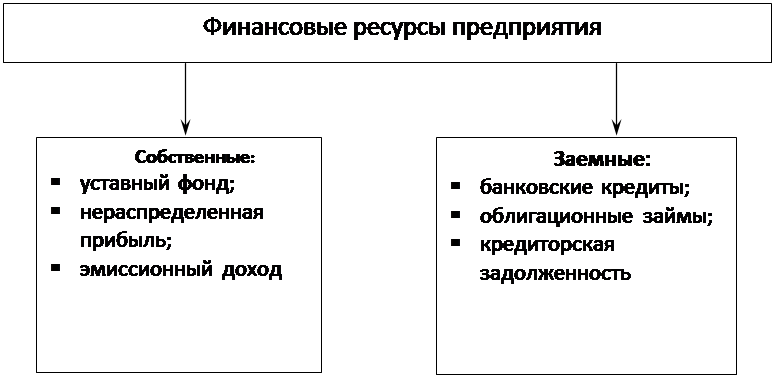

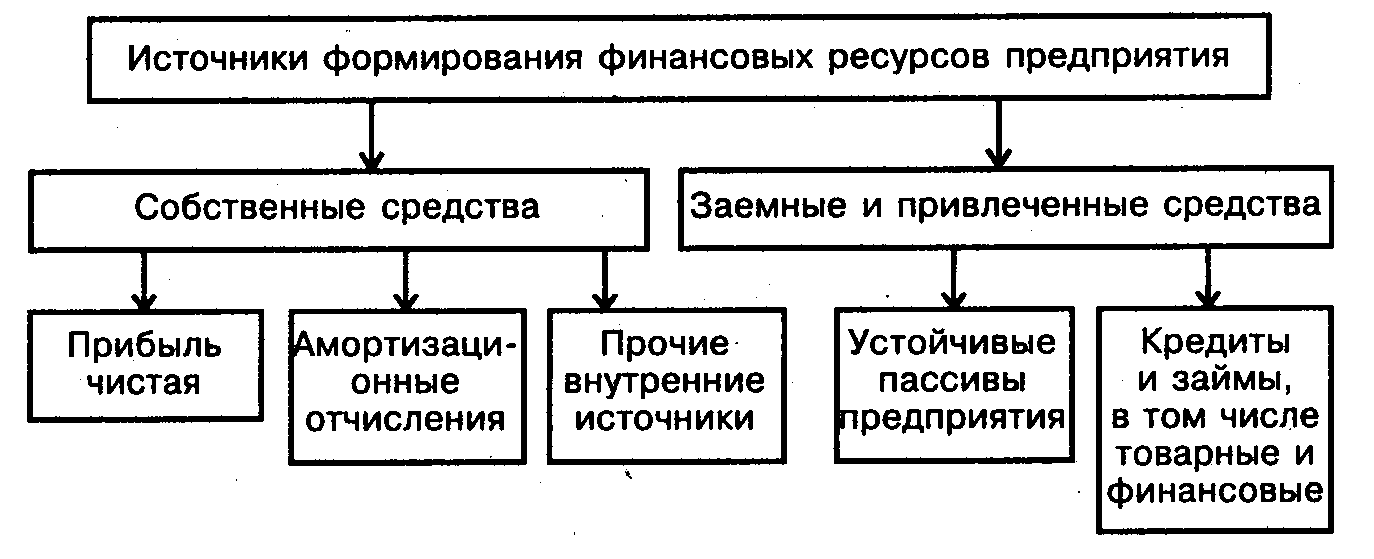

48. Кругооборот финансовых ресурсов и организация финансовой деятельности предприятия.

49. Состав и структура источников финансовых ресурсов туристического предприятия.

50. Инвестиционная деятельность туристического предприятия. Прямые и портфельные инвестиции.

51. Понятие инвестиционного проекта.

52. Сущность и основные задачи планирования деятельности организации туризма и гостеприимства.

53. Принципы и методы планирования.

54. Планирование финансовых результатов.

55. Содержание и методология экономического анализа предприятия.

56. Методика экономического анализа. Этапы проведения.

57. Основные финансовые документы предприятий индустрии туризма и гостеприимства.

58. Баланс как объект анализа. Содержание баланса и взаимосвязь его статей.

59. Бизнес-планирование: сущность, назначение, задачи.

60. Состав и содержание бизнес–планов.

Земельный налог

| Объект налогообложения | Налоговая база | Ставка налога | Налоговый период |

| Земельные участки | Кадастровая стоимость | Согласно Приложению 5 к НК | Календарный год |

| Площадь земельного участка | Согласно Приложению 2 и 3 к НК |

Экологический налог

| Объект налогообложения | Налоговая база | Ставка налога | Налоговый период |

| Выбросы, хранение, захоронение загрязняющих веществ | Фактические объемы | Согласно Приложению 6–8 к НК с учетом коэффициентов | Календарный квартал |

Налог на недвижимость

| Объект налогообложения | Налоговая база | Ставка налога | Налоговый период |

| Капитальные строения | Остаточная стоимость | 1% – общеустановленная 0,1 % – для кооперативов | Календарный год |

| Здания и сооружения сверхнормативного незавершенного строительства | Стоимость сверхнормативного строительства | 2% |

Налог на прибыль

| Объект налогообложения | Налоговая база | Ставка налога | Налоговый период |

| Валовая прибыль | Валовая прибыль в деньгах | 18 % | Календарный год |

| Дивиденды | Сумма дивидендов | 12 % | Календарный месяц |

| Высокотехнологич.производства | валовая прибыль | 12 % | Календарный год |

Экономические цели

Социальные цели многообразны, но все они связаны с интересами людей, работающих на предприятии, ориентированы на создание атмосферы, благоприятствующей добрым человеческим отношениям и одновременно – увеличению его прибыльности и конкурентоспособности.

Экономические методы применительно к управлению целями предприятием представляют собой совокупность экономических рычагов, с помощью которых достигается нужный эффект. Говоря по-другому, поставленная цель достигается воздействием на экономические интересы управляемого объекта. В управленческой практике экономические методы руководства чаще всего выступают в следующих формах: планирование, анализ, хозрасчет (оптимизация с целью повышения эффективности управления), ценообразование и финансирование.

И далее все, что знаете о целях, о планировании, анализе, ценообразовании и т.д…

Итого, себестоимость

Планирование финансовых результатов

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования и выгодных вариантов использования финансовых ресурсов.

Планирование фин. результатов осуществляется посредством составления фин. планов разного содержания и назначения с учетом задач и объектов планирования.

Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде.

Финансовые планы подразделяются на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков.

В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяется влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде.

Оперативный финансовый план включает в себя краткосрочные тактические действия – составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Основными задачами планирования финансовых результатов являются:

– обеспечение необходимыми финансовыми ресурсами деятельности предприятия;

– определение путей эффективного вложения капитала;

– выявление внутрихозяйственных резервов увеличения прибыли;

– установление рациональных финансовых отношений с бюджетом, внебюджетными фондами, банками и контрагентами;

– соблюдение интересов акционеров и других инвесторов;

– контроль за финансовым состоянием и платежеспособностью организации.

Качество финансового планирования организаций определяется обоснованностью и полнотой перечня учитываемых в его составе источников финансовых ресурсов; достоверностью принятой к расчетам показателей финансового плана фактической отчетности, оперативной и расчетно–аналитической базы; сопоставимостью цен и условий принятых в расчетах показателей финансового плана; корректностью применяемых методов расчета отдельных показателей финансового плана и т.д.

Для оценки качества плана применяются следующие критерии:

Критерий финансового соотношения сроков получения и использования финансовых средств («золотое банковское правило»). Капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Критерий платежеспособности – планирование денежных средств должно обеспечить платежеспособность организации в любое время года.

Критерий сбалансированности рисков – наиболее рискованные долгосрочные инвестиции целесообразно финансировать за счет собственных источников.

Критерий предельной рентабельности — целесообразно выбирать те объекты и направления инвестирования, которые обеспечивают максимальную (предельную) рентабельность.

И далее все, что сможете написать о финансовом планировании…

Содержание и методология экономического анализа предприятия

Экономический анализ (анализ хозяйственной деятельности) – это наука, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес–планов, оценки их имущественно–финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Содержание экономического анализа – это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Принципы: научность, системный подход, комплексность, исследование в динамике, выделение основной цели, конкретность и практическая полезность.

Экономический анализ проводится на двух уровнях: макроуровне и микроуровне.

Экономический анализ на макроуровне – это исследование и оценка крупномасштабных экономических явлений и процессов экономики страны, регионов, отдельных отраслей. Объектами макроанализа являются национальное богатство, валовой внутренний продукт, национальный доход, средние размеры доходов и т.д.

Экономический анализ на микроуровне – это анализ, который проводится на уровне отдельных предприятий, их структурных подразделений, направлений деятельности. Он связан с повседневной хозяйственно–финансовой деятельностью предприятия, а именно с изучением маркетинговых мероприятий, соотношением спроса и предложения с оценкой возможностей производства, сбыта и т.д.

Предметом экономического анализа являются хозяйственные процессы, происходящие на предприятии, экономические характеристики, результаты деятельности, причинно–следственные связи, выраженные в системе экон. показателей.

Роль экономического анализа состоит в том, чтобы обеспечить защищенность предприятия от кризисных, нестабильных условий в экономической среде, т.е. найти решения задач по выживанию в кризисных ситуациях, а также повысить статус предприятия (обеспечивается за счет грамотно выбранной стратегии развития).

Целью экономического анализа является аналитическое обоснование стратегии развития на основе глубокого и всестороннего исследования финансово–хозяйственной деятельности.

Задачи экономического анализа:

– научное обоснование бизнес–планов, текущих и перспективных планов и нормативов, оптимальных вариантов деловых решений;

– контроль за выполнением планов и управленческих решений, экономным использованием ресурсов;

– поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки;

– оценка результатов деятельности предприятия по выполнению планов, использованию имеющихся возможностей;

– выявление положительных, отрицательных факторов и их количественное измерение;

– определение неиспользованных внутрихозяйственных резервов и разработка мероприятий по их использованию;

– обобщение передового опыта и принятие оптимальных управленческих решений.

И далее все, что сможете написать об экономическом анализе…

56. Методика экономического анализа. Этапы проведения

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой–либо работы. Это могут быть методики отдельных сторон хозяйственной деятельности, а также методика комплексного анализа исследования.

Методика включает в себя следующие элементы:

– определение задач и формулировку целей анализа;

– определение объектов анализа и потребителей информации;

– выбор системы показателей и моделирование их взаимосвязей;

– советы по последовательности проведения анализа;

– выбор способов исследования, технических приемов и средств;

– подготовку источников информации для проведения анализа.

Пример методологической последовательности проведения комплексного анализа деятельности предприятия:

1) Комплексный обзор обобщающих показателей хозяйственной деятельности.

2) Анализ организационно–технического уровня производства и качества продукции.

3) Анализ объемов продукции.

4) Анализ использования основных фондов и работы оборудования.

5) Анализ использования материальных ресурсов.

6) Анализ использования труда и заработной платы.

7) Анализ себестоимости продукции.

8) Анализ прибыли и рентабельности.

9) Анализ финансового состояния.

10) Комплексная оценка хозяйственной деятельности.

Выполнение комплексного анализа хозяйственной деятельности происходит поэтапно.

I этап: уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

II этап: разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

III этап: сбор и подготовка необходимой информации. Проверяется ее точность, приводится в сопоставимый вид и т.п.

IV этап: сравниваются фактические результаты хозяйственной деятельности с показателями плана отчетного периода, фактическими данными прошлых лет, с результатами конкурирующих предприятий.

V этап: выполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

VI этап: выявляются неиспользованные резервы повышения эффективности хозяйствования.

VII этап: оцениваются результаты хозяйственной деятельности с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

И далее все, что сможете написать о методике экономического анализа….

Баланс как объект анализа. Содержание баланса и взаимосвязь его статей

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности организации является бухгалтерская отчетность.

Субъектами анализа выступают:

– непосредственно заинтересованные в деятельности предприятия пользователи информации (собственники средств, банки, поставщики, покупатели, налоговые органы);

– опосредованно заинтересованные в деятельности предприятия пользователи информации (аудиторские фирмы, консультанты, биржи, юристы, пресса, профсоюзы).

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Баланс организации – это свод информации о стоимости имущества и обязательствах организации, представленный в виде таблицы двухсторонней формы, где слева отображаются активы организации (долгосрочные и краткосрочны), а справа – собственный капитал, долгосрочные и краткосрочные обязательства.

Содержание баланса и взаимосвязь статей:

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие–либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках, получая все основные коэффициенты, характеризующие финансовое состояние предприятия.

Внутренние взаимосвязи, свойственные балансу, имеют место независимо от степени удовлетворения в информации пользователей и сводятся к следующему:

1. Сумма всех разделов актива баланса должна обязательно быть равна сумме итогов всех разделов пассива, что связано с сущностью самого баланса.

2. Размер собственного капитала (первый раздел пассива) превышает величину внеоборотных активов (первый раздел актива). Такой вывод не требует доказательств, поскольку принято считать, что основная деятельность субъекта невозможна без наличия оборотных активов.

3. Исходя из предположения, что оборотные активы в основном приобретаются за счет собственных источников, их величина (второй разделы актива баланса), при нормальных условиях функционирования организации, должна быть больше суммы заемных средств (второй и третий раздел пассива баланса).

На основе данных бухгалтерского баланса можно рассчитать следующие экономические показатели деятельности организации: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами, коэффициент абсолютной ликвидности, коэффициент финансовой независимости и коэффициент капитализации.

59. Бизнес–планирование: сущность, назначение, задачи

Бизнес–план – это документ, содержащий экономическое обоснование развития предприятия, выпуска (реализации) новой продукции, работ, услуг, реализации других коммерческих идей, на срок от одного года до пяти.

· Бизнес–план предприятия. Это программа эффективного управления предприятием, направленная на обеспечение его конкурентоспособности и устойчивого финансового положения.

· Бизнес–план инвестиционного проекта. Это программа технико–экономического обоснования внедрения инвестиций.

Бизнес–планирование позволяет решать следующие основные задачи:

• дает первоначальный опыт планирования нового вида деятельности и перспективные представления о нем;

• помогает оценивать жизнеспособность и устойчивость предприятия, снижать риск предпринимательской деятельности;

• служит конкретизации перспектив деятельности на основе системы количественных и качественных показателей развития;

• создает основу для привлечения внимания, интереса и поддержки со стороны потенциальных инвесторов.

Разработка плана требует соблюдения определенных принципов:

• Ориентированность: при составлении следует четко представлять, кому план адресован – кредитору или инвестору, так как у этих двух групп заимодавцев различные цели, а следовательно, и различные принципы оценки плана. Кредитор будет анализировать деятельность предприятия прежде всего с точки зрения надежности и устойчивости, а инвестор – с точки зрения доходности.

• Профессионализм: по содержанию, внешнему оформлению плана судят о компетенции сотрудников предприятия. Материал плана излагается просто и понятно, должен быть доступен различным группам людей.

• Последовательность составления плана произвольна, главное, чтобы были отражены необходимые разделы и моменты.

• Реалистичность плана основывается на расчетах, показывающих, чего может достичь предприятие при соответствующем финансировании.

• Четкие временные рамки: этот принцип требует, чтобы поставленные задачи были решены и цели достигнуты в сроки, указанные в плане.

• Научная база: выработка производственно–экономической и финансовой стратегии плана должна использовать методы имитационного моделирования и дисконтирования.

Методы планирования:

· Расчетно–аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

· Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов с учетом опыта работников.

· Отчетно–статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации.

· Нормативные, балансовые, программно–целевые, экономико–математические и др.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде. И далее все, что сможете написать о планировании и бизнес–планах…

60. Состав и содержание бизнес–планов

Бизнес–план предприятия – это программа эффективного управления предприятием, направленная на обеспечение конкурентоспособности предприятия и устойчивого финансового положения предприятия.

В состав Бизнес–плана входят:

– титульный лист;

– содержание;

– текст основных разделов бизнес–плана;

– приложения.

Содержание Бизнес–плана:

0. Резюме. Краткая характеристика плана;

1. Характеристика организации и стратегия ее развития;

2. Стратегия маркетинга;

3. Прогнозирование продукции;

4. Управление качеством продукции;

5. Производственные мощности (количество станков и д.р.)

6. Прогнозирование материально–технического обеспечения;

7. В некоторых планах – прогнозирование научно–технического развития;

8. Прогнозирование издержек производства, снижения затратоемкости, материалоемкости;

9. Трудовой потенциал (количество кадров, их образование, возраст, квалификация и т.д.);

10. Прогнозирование финансово–хозяйственной деятельности;

11. Если есть – реструктуризация;

12. Инвестиционный план;

13. Расчёт эффективности Бизнес–плана;

14. Определение мер микро– и макроуровневого характера, обеспечивающих достижение поставленных целей и задач.

Общие требования к подготовке основных разделов, и приложений бизнес–плана:

· каждый раздел формируется на основании проверенных исходных данных, подтвержденных исследованиями и оформленных соответствующими документами;

· расчетные таблицы бизнес–плана составляются исходя из специфики деятельности субъекта хозяйствования по макетам.

· для проектов Государственной программы импортозамещения, а также проектов с эквивалентной стоимостью до 500 тыс. долларов США в органы государственного управления предоставляется только основной табличный материал, в остальных случая – в полном объеме;

· отдельными приложениями к бизнес–плану оформляются документы, подтверждающие исходные и другие данные, используемые в бизнес–плане;

· информация по обоснованию включения производств, предприятий, основанных на новых и высоких технологиях, в Реестр высокотехнологичных производств и предприятий оформляется в соответствии с действующими в Республике Беларусь нормативными документами и помещается в состав соответствующего раздела бизнес–плана или оформляется в виде приложения.

И далее все, что сможете написать о бизнес–планах и их структуре…

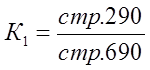

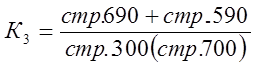

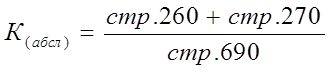

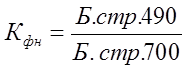

Коэффициенты, рассчитываемые на основании данных бухгалтерского баланса:

Коэффициент текущей ликвидности (К1): Коэффициент текущей ликвидности (К1):

| Где: Стр. 290 – Итог по разделу 2 «Краткосрочные активы»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства». |

Коэффициент обеспеченности собственными оборотными средствами (К2): Коэффициент обеспеченности собственными оборотными средствами (К2):

| Где: Стр. 490 – Итог по разделу 3 «Собственный капитал»; Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 190 – итог по разделу 1 «Долгосрочные активы»; Стр. 290 – Итог по разделу 2 «Краткосрочные активы». |

Коэффициент обеспеченности финансовых обязательств активами (К3) : Коэффициент обеспеченности финансовых обязательств активами (К3) :

| Где: Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства»; Стр. 300 (700) – Итог по активу (пассиву) баланса. |

Коэффициент абсолютной ликвидности (Кабсл) Коэффициент абсолютной ликвидности (Кабсл)

| Где: Стр. 260 – «Краткосрочные финансовые вложения» Стр. 270 – «Денежные средства и их эквиваленты» Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства». |

Коэффициент финансовой независимости

| Где: Стр. 490 – Итог по разделу 3 «Собственный капитал»; Стр. 700 – Итог по пассиву баланса. |

Коэффициент капитализации Коэффициент капитализации

| Где: Стр. 590 – Итог по разделу 4 «Долгосрочные обязательства»; Стр. 690 – Итог по разделу 5 «Краткосрочные обязательства»; Стр. 490 – Итог по разделу 3 «Собственный капитал». |

Экономист – это специалист в области экономики, эксперт по экономическим вопросам.

Экономист – это специалист по осуществлению экономической деятельности предприятия, робота которого направлена на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоении новых видов, достижения высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

Экономика – это хозяйственная деятельность общества, а также совокупность отношений, складывающихся в системе производства, распределения, обмена и потребления.

Отношения – это связи, возникающие между людьми, обществами, странами в процессе общения, деятельности.

Хозяйственная деятельность – это деятельность лица, связанная с производством (изготовлением) и / или реализацией товаров, выполнением работ, оказанием услуг, направленная на получение дохода и проводится таким лицом самостоятельно и / или через свои обособленные подразделения, а также через любое другое лицо, что действует в интересах первого лица, в частности по договорам комиссии, поручения и агентским договорам.

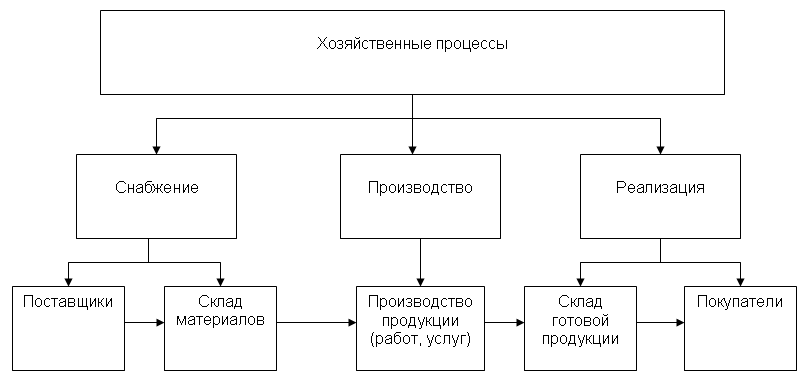

Хозяйственные процессы – это то, что составляет повседневную жизнь любой организации, любого предприятия. Эти процессы отражаются в информационных потоках. Хозяйственные процессы следует рассматривать как совокупность составляющих элементов – факторов хозяйственной жизни.

Перечень вопросов

1. Сущность туризма как вида экономической деятельности.

2. Структура и инфраструктура индустрии туризма.

3. Структура и инфраструктура индустрии гостеприимства.

4. Понятия «туристический продукт» и «туристическая услуга».

5. Сущность туристической политики. Основные задачи и направления развития туризма.

6. Структура международных связей и сотрудничества в области туризма.

7. Система управления туризмом в Республике Беларусь.

8. Цена и закон спроса. Понятие конъектуры рынка.

9. Формирование спроса на услуги.

10. Основные индикаторы развития туризма и гостеприимства на макро и микроуровне.

11. Основные экономические показатели деятельности туристического предприятия.

12. Экономическая сущность налогов. Функции и элементы системы налогообложения.

13. Классификация налогов. Способы взимания и методы уплаты.

14. Основные налоги, уплачиваемые юридическими лицами.

15. Особенности налогообложения предприятий индустрии туризма и гостеприимства. Упрощенная система налогообложения для туристических предприятий.

16. Организация как субъект хозяйствования: цели, функции и принципы организации.

17. Классификация коммерческих организаций.

18. Социально–экономические цели предприятий индустрии туризма и гостеприимства и методы их достижения.

19. Структура предприятий индустрии туризма и гостеприимства.

20. Внутренняя и внешняя среда предприятия.

21. Понятие и состав внеоборотных активов организации.

22. Основные средства организации: виды, состав и структура.

23. Износ и амортизация основных средств.

24. Лизинг как современная форма обновления основных средств.

25. Показатели эффективности использования основных средств.

26. Нематериальные активы: состав, структура, амортизация.

27. Понятие, состав и структура оборотных средств.

28. Источники формирования оборотных средств.

29. Показатели эффективности использования оборотных средств и пути ускорения их оборачиваемости.

30. Понятие, виды издержек производства и себестоимости продукции, работ, услуг.

31. Классификация затрат на производство продукции (работ, услуг).

32. Калькулирование себестоимости продукции и цены.

33. Экономическое содержание цены. Виды и классификация цен.

34. Внутренние и внешние факторы, влияющие на цену туристического продукта, услуги.

35. Методы ценообразования, применяемые на предприятиях туризма и гостеприимства.

36. Виды ценовых стратегий и их выбор.

37. Формы государственного регулирования ценообразования.

38. Структура и методика расчета цены туристического продукта, услуги.

39. Сущность, виды дохода и прибыли. Источники формирования доходов на предприятиях индустрии туризма и гостеприимства.

40. Формирование и распределение прибыли предприятия.

41. Показатели рентабельности и методика их расчёта.

42. Пути повышения прибыли и рентабельности.

43. Сущность, виды и функции оплаты труда.

44. Принципы организации оплаты труда.

45. Формы и системы оплаты труда.

46. Планирование численности работников, подбор и подготовка кадров. Требования к персоналу.

47. Материальные и нематериальные методы мотивации персонала индустрии туризма и гостеприимства.

48. Кругооборот финансовых ресурсов и организация финансовой деятельности предприятия.

49. Состав и структура источников финансовых ресурсов туристического предприятия.

50. Инвестиционная деятельность туристического предприятия. Прямые и портфельные инвестиции.

51. Понятие инвестиционного проекта.

52. Сущность и основные задачи планирования деятельности организации туризма и гостеприимства.

53. Принципы и методы планирования.

54. Планирование финансовых результатов.

55. Содержание и методология экономического анализа предприятия.

56. Методика экономического анализа. Этапы проведения.

57. Основные финансовые документы предприятий индустрии туризма и гостеприимства.

58. Баланс как объект анализа. Содержание баланса и взаимосвязь его статей.

59. Бизнес-планирование: сущность, назначение, задачи.

60. Состав и содержание бизнес–планов.

Сущность туризма как вида экономической деятельности

Туризм следует рассматривать как экономическую категорию, которая выражает совокупность взаимосвязанных отраслей и производств национальной экономики. Единой функциональной задачей этих отраслей является деятельность, направленная на удовлетворение разнообразных и постоянно растущих потребностей людей в различных видах отдыха и путешествий в свободное время при рациональном использовании всех имеющихся туристских ресурсов.

С переходом экономики Беларуси к рыночным отношениям рынок туристских услуг стал рассматриваться как экономическая категория, которая выражает совокупность социально–экономических процессов и отношений в сфере производства, обмена и распределения между производителями и потребителями туристских услуг.

На рынке туристских услуг, как и на других рынках, действуют следующие субъекты рыночных отношений: потребители, производители товаров или услуг.

У туризма есть только один потребитель услуг – это турист.

Производителями туристских работ могут быть туроператоры, турагенты, другие организации, занимающиеся туристской деятельностью.

Под туроператорами понимаются хозяйствующие субъекты, которые занимаются разработкой туристских маршрутов, обеспечивают их функционирование, организуют рекламу, устанавливают цену на тур или реализуют туры, разработанные туроператорами, нерезидентами Республики Беларусь.

Турагентами являются хозяйствующие субъекты или индивидуальные предприниматели, которые приобретают туры по туристским маршрутам, разработанными туроператором, резидентом Республики Беларусь, и реализуют их, оказывают дополнительные услуги в рамках тура, разработанного туроператором.

Под туристской услугой понимается совокупность целенаправленных действий в сфере обслуживания, которые ориентированы на обеспечение и удовлетворение потребностей туриста или экскурсанта, отвечающие целям туризма, характеру и направленности туристской услуги, тура, туристского продукта, не противоречащие общечеловеческим принципам морали и доброго порядка.

Туристским услугам присущи четыре основные характеристики, которые отличают услугу от товара: неосязаемость, неразрывность производства и потребления, изменчивость и неспособность к хранению.

Сложности функционирования организаций индустрии туризма и гостеприимства заключаются и в том, что оценка качества оказываемых услуг потребителем достаточно субъективна и зависит от различных факторов: общеэкономических, культурного и общественно–психологического характера, социально–демографических и личностных. Значительное влияние оказывают на спрос в сфере туризма и гостеприимства такие изменения в общественной психологии, как информированность, высокий уровень образованности, большая требовательность к комфорту и качеству услуг, мобильность, физическая и умственная активность и др.

И далее все, что знаете о туризме как виде экономической деятельности…

Дата: 2018-11-18, просмотров: 932.