Управления электроэнергетическим холдингом

В условиях реструктуризации

Ориентация на рост рыночной стоимости компании предполагает повышение эффективности ее функционирования, например реализуемых инвестиционных проектов. Это является одним

из условий привлечения инвестиций, в том числе и иностранных, в электроэнергетику России. Кроме этого, в условиях реструктуризации отрасли необходим четкий механизм контроля над финансовыми потоками, учитывающий, с одной стороны, изменение экономических и юридических взаимоотношений между энергетическими предприятиями внутри холдинга РАО «ЕЭС России» и, с другой стороны, необходимость сохранения управляемости быстротекущими энергетическими процессами и надежности энергоснабжения потребителей. В связи с этим сохранение на переходный период как генерирующих, так и сетевых компаний в качестве дочерних обществ холдинга является вполне оправданным. Излишне жесткое и политизированное регулирование тарифов на электрическую и тепловую энергию требует использования механизма жесткого бюджетного регулирования деятельности дочерних и зависимых обществ. При этом на переходном этапе реструктуризации отрасли вполне оправданным и необходимым является сосредоточение на уровне РАО «ЕЭС России» функций стратегического планирования и управления.

В качестве инструмента финансового планирования и контроля необходимо использовать максимально детализированный бюджет, разрабатываемый как по компаниям холдинга, так и в разрезе стратегических зон бизнеса. Использование бюджетирования в рамках холдинга позволяет определить наличие потенциала роста и сформулировать четкую стратегию развития. Отработка системы бюджетирования в рамках холдинга позволит подготовить механизм бюджетирования, который необходим для создания эффективной системы управления в горизонтально интегрированных компаниях, а также может быть использован в составе укрупненных вертикально интегрированных компаниях.

Основными целями и задачами корпоративного финансового управления в течение первого этапа реструктуризации компании РАО «ЕЭС России» являются:

достижение устойчивых темпов роста финансовых показателей всех дочерних и зависимых обществ;

ликвидация ранее накопившейся дебиторской и кредиторской задолженности;

достижение сбалансированности доходов и расходов как по энергохолдингу в целом, так и по его структурным подразделениям.

В этой связи достаточную актуальность приобретают вопросы разработки и внедрения новых экономических и финансовых нормативов ведения хозяйственной деятельности, а также использование оптимизационных расчетов, необходимых для выработки и принятия наиболее эффективных вариантов управленческих решений. В условиях реструктуризации существенно снижается уровень централизации управления и, следовательно, уменьшается значение директивных методов управления. Поэтому должна воз-

|

|

растать роль стимулирующих рычагов к улучшению финансового состояния энергетических предприятий, что, в свою очередь, даст дополнительные возможности по финансированию их социально-экономических программ и обеспечит социальную защищенность трудовых коллективов.

Для достижения поставленных целей необходима определенная концентрация материальных, финансовых, трудовых и других видов ресурсов и использование их наиболее оптимальным способом. Добиться этого возможно посредством использования обобщенной экономической модели финансового управления РАО «ЕЭС России» в рыночных условиях. Критерием оптимальности является полное выполнение производственных программ с достижением максимального результата. Причем полученный результат может исчисляться не только в денежном выражении, но и в виде других составляющих, например: расширение рынка сбыта продукции, повышение качества обслуживания потребителей, расширение ассортимента оказываемых им услуг со стороны энергопредприятия, улучшение условий труда работников и т. п.

На основе обобщенной экономической модели финансового управления РАО «ЕЭС России» в рыночных условиях разработан механизм финансового управления, представляющий собой интегрированную структуру процессов формирования бюджета, его исполнения и обеспечения общего баланса доходов и расходов. Формирование сводного бюджета компании осуществляется через блоки бюджетов основной, инвестиционной и финансовой деятельности. Учитывая специфические условия функционирования энергетики России, обусловленные ее территориальной рас-пределенностью и многочисленностью участвующих в производственном процессе структурных подразделений, необходима адаптация этого механизма для корпоративного финансового управления. Это удается обеспечить за счет того, что на этапе формирования бюджетов выдвигаются контрольные показатели, которые проходят многократные согласования с заинтересованными сторонами: участниками бюджетного процесса, подразделениями, занятыми мониторингом и анализом казначейского исполнения бюджетов и разработкой управляющих воздействий по нейтрализации негативных тенденций в ходе исполнения бюджетов.

Анализ функциональных взаимосвязей процесса бюджетирования дочерних и зависимых обществ холдинга РАО «ЕЭС России» позволяет выявить особенности их взаимодействия, учитывающие принципы интегрированного диагонально-матричного управления. Данный вид управления обладает серьезными преимуществами, связанными с реализацией высокоточного и быстрого процесса принятия наиболее эффективных управленческих решений.

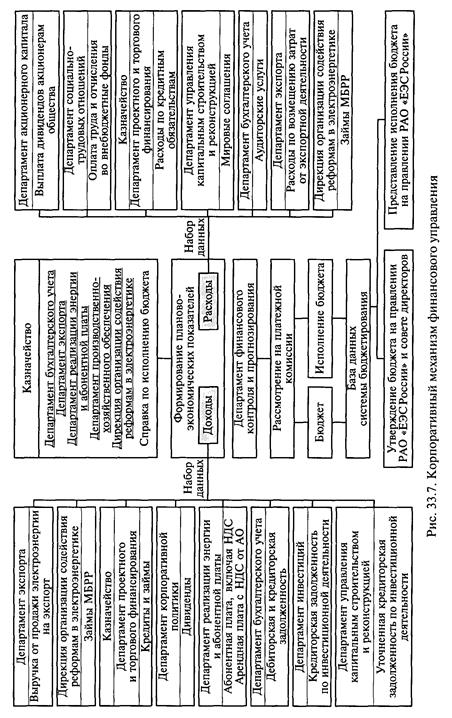

На этапе практической реализации механизма корпоративного финансового управления существуют сложности организацион-

ного порядка, связанные с согласованием по времени и реальному содержанию определенных действий персонала различных структурных подразделений. Для устранения этого недостатка создана организационная схема формирования бюджета (рис. 33.7).

Механизм корпоративного финансового управления может быть практически реализован только с применением современных средств вычислительной техники, систем связи, баз данных и знаний, т. е. необходимо создание автоматизированной системы корпоративного финансового управления компанией. Для построения этой системы разработана информационная модель механизма финансового управления.

Система сбора и обработки информации предусматривает следующее:

в ГВЦ энергетики организуется база данных бюджетов;

сведения в базу данных по каналам связи поступают как от департаментов исполнительного аппарата РАО «ЕЭС России», так и от энергокомпаний; с этой целью в департаментах РАО «ЕЭС России» и энергокомпаниях организуются автоматизированные рабочие места. Для реального функционирования представленной схемы необходимо создание интегрированных информационных и справочно-аналитических баз.

Таким образом, центральное место в конструкции механизма финансового управления занимают:

анализ финансового и экономического состояния компании;

определение стратегии и тактики управления;

формирование бюджетов дочерних и зависимых обществ РАО «ЕЭС России»;

финансовый мониторинг, основанный на получении достоверной информации по внутрифирменной и государственной отчетности;

обеспечение оптимального баланса между доходами и расходами;

разработка упреждающих воздействий на развитие негативных тенденции в функционировании электроэнергетики.

Задачей информационной модели механизма финансового управления является улучшение финансового состояния холдинга, его стабильности и эффективности функционирования за счет разработки системы превентивных мер, упреждающих негативное развитие ситуации, построенной на основе информационных баз, мониторинга экономических процессов энергетики и создания межфирменного информационного обмена.

Поставленная задача решается за счет того, что информационная модель финансового управления холдингом выполняется в виде обособленного блока, который охватывает соединенные между собой блоки разработки бюджетов, финансового мониторинга, информационных баз. Эти блоки, в свою очередь, интегрированы посредством каналов связи с блоками управления топ-менедже-

ров и менеджеров холдинга, блоками управления топ-менеджеров и менеджеров компаний холдинга и главным вычислительным центром.

При этом блок разработки бюджета выполнен в виде соединенных между собой блоков определения тактики управления, анализа экономического и финансового состояния энергокомпаний, формирования контрольных показателей и бюджетов. Блок мониторинга выполнен в виде соединенных между собой блоков мониторинга и анализа казначейского исполнения бюджетов и разработки мер упреждающих воздействий. Информационная база выполнена в виде соединенных между собой серверов баз бюджетов дочерних и зависимых обществ, бюджетов общества, базы бизнес-планов, информационной базы и базы экономических и финансовых показателей. Блоки управления топ-менеджеров и менеджеров холдинга, блоки управления топ-менеджеров и менеджеров компаний выполнены в виде автоматизированных рабочих мест.

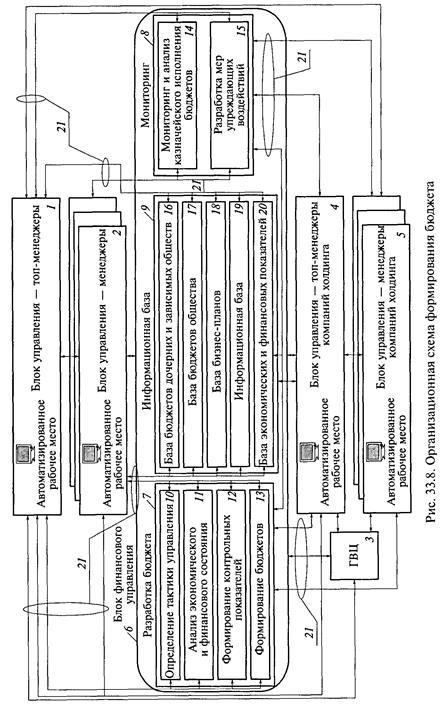

На рис. 33.8 приведена предлагаемая информационная модель механизма финансового управления электроэнергетическим холдингом, выполненная на примере РАО «ЕЭС России». Модель содержит блок управления / топ-менеджеров холдинга, соединенный каналами связи с блоком 2 управления менеджеров холдинга, ГВЦ 3, блоком 4 управления топ-менеджеров компаний холдинга и блоком 5 управления менеджеров компаний, соединенными между собой каналами связи 21. Модель дополнительно содержит блок финансового управления 6, выполненный в виде соединенных между собой блоков 7 разработки бюджета, блока 8 финансового мониторинга, информационной базы знаний 9, соединенных каналами связи с блоками 1, 2, и главным вычислительным центром 3. Блок 7 разработки бюджета выполнен в виде соединенных между собой блоков 10, 11, 12, 13 соответственно определения тактики управления, анализа экономического и финансового состояния, формирования контрольных показателей и бюджетов. Блок мониторинга финансового состояния £ выполнен в виде соединенных между собой блоков мониторинга и анализа казначейского исполнения бюджета 14 и разработки мер упреждающих воздействий 15.

Информационная база 9 выполнена в виде соединенных между собой серверов 16, 17, 18, 19, 20 соответственно базы бюджетов дочерних и зависимых обществ, бюджетов общества, бизнес-планов, информационной базы и базы экономических и финансовых показателей. Блоки 1, 2, 4, 5 выполнены в виде автоматизированных рабочих мест. Применяемые в модели автоматизированные рабочие места построены на базе серийно выпускаемых персональных компьютеров и серверов. В качестве каналов связи 21 могут быть использованы, например, каналы информационной си-

|

|

стемы Интернет, электронной почты, телефонной, телеграфной государственной и внутрифирменной связи. Предлагаемая информационная модель обладает универсальностью, так как позволяет легко менять структуру путем исключения или введения дополнительных управленческих блоков и связей. Архитектура блоков управления может быть самой разнообразной в зависимости от решаемых внутренних и внешних задач, в том числе могут быть использованы как обычные автоматизированные рабочие места, построенные на базе персональных компьютеров, так и вычислительные комплексы на базе серверов разной мощности. Информационная база построена на серийно выпускаемых серверах.

Информация по отдельным направлениям и показателям поступает по каналам связи, в том числе по каналам информационной системы Интернет. Для обеспечения автоматизации расчетов используется программно-математическое обеспечение, а также стандартные пакеты прикладных программ.

Сущность информационной модели механизма финансового управления холдингом становится более понятной, если рассмотреть организационно-технологическую модель. Участниками этого управления являются: топ-менеджеры холдинга, менеджеры холдинга, топ-менеджеры компаний холдинга, менеджеры компаний и их филиалов, главный вычислительный центр холдинга.

За счет информационного обмена между участниками предлагаемая модель позволяет осуществлять управление по разным уровням со следующими функциям: анализ, учет, контроль, планирование (бюджетирование), прогнозирование. Блок 1 осуществляет стратегическое управление холдингом и компаниями, в него входящими, используя информационную базу 9. Информация с блока 1 поступает в блок 2, блок 4, блок 6 финансового управления. В блоке 2 принимаются тактические решения, происходит их уточнение по отдельным направлениям. В главном вычислительном центре 3 осуществляется сбор и обработка информации, основанной на введении классификаторов и дополнительных аналитических признаков. В блоках 4 и 5 принимаются решения по тактическому управлению компаниями, входящими в холдинг на основе информации, поступающей с блоков 1, 2, 3. В блок б поступает информация с блоков 1, 2, 3, 4, 5. В блоке 7 на основе информации из блоков /, 2, 3, 4, 5, 9 вырабатываются управляющие решения, связанные с разработкой бюджетов. В блоке 10 определяется тактика управления, блоке 11 осуществляется анализ экономического и финансового состояния, в блоке 12 формируются контрольные показатели, блоке 13 — бюджет. Формирование бюджета происходит на основе баланса доходов и расходов. В блок 8 поступает информация с блоков 3, 4, 5, 7, которая обрабатывается в блоках 14, 15. В блоке 14 осуществляется непрерывный мониторинг и анализ казначейского исполнения бюдже-

тов, что позволяет вырабатывать управляющую информацию об отклонениях. Указанная информация поступает в блок 75 для обработки, в результате чего разрабатываются меры упреждающих воздействий. Далее она поступает в блоки 1, 2, 4, 5 в целях принятия корректирующих воздействий. Для обоснованного принятия решения в модели сформирована база 9. В ней содержится статистический материал, сгруппированный по следующим направлениям:

база бюджетов дочерних и зависимых обществ (блок 16);

база бюджетов общества (блок 17);

база бизнес-планов (блок 18);

информационная база (блок 19);

база экономических и финансовых показателей (блок 20).

Указанные базы содержат массивы данных, форматы, необходимую экономическую и финансовую информацию в целом по холдингу и его дочерним и зависимым обществам. Информационная база 9 постоянно пополняется за счет информационных связей со всеми блоками модели.

Модель механизма финансового управления работает в режиме реального времени, что позволяет обеспечивать блоки управления 1, 2, 4, 5 необходимой информацией немедленно для выработки управляющих воздействий. Модель обладает универсальностью и легко может быть адаптирована к условиям работы разных холдингов и корпораций.

Контрольные вопросы

1. Какова роль бюджетирования в управлении финансами холдинга

РАО «ЕЭС России»?

2. Каковы цели регламента бюджетирования?

3. В чем суть разработки бюджета?

4. Какие основные направления совершенствования системы бюдже

тирования вы знаете?

5. Каковы цели и задачи корпоративного финансового управления в

течение первого этапа реструктуризации компании РАО «ЕЭС России»?

Дата: 2018-12-21, просмотров: 488.