Постановка задачи. Реализация системы бюджетирования как элемента общей системы управления финансами предприятия невозможна без наличия соответствующей организационной структуры, включающей в себя подразделения и службы по разработке, контролю и анализу бюджета, а также регламента взаимодействия служб аппарата управления и структурных подразделений. Совокупность организационной структуры и регламента взаимодействия элементов структуры представляет собой систему управления бюджетированием. В рамках существующей организационной структуры предприятия наиболее важным с точки зрения бюджетирования является разработка регламента, который должен определять процедуры планирования и бюджетирования, а именно:

порядок сбора и согласования исходных данных;

разработку, согласование и утверждение плана экономических показателей и бюджета предприятия;

анализ плана экономических показателей в разрезе перечня ключевых показателей эффективности;

контроль исполнения плана и бюджета предприятия.

Реализация концепции реформирования РАО «ЕЭС России» в рамках использования новой управленческой модели и разделение деятельности на отдельные бизнес-направления предполагает необходимость обоснования состава подразделений, выполняющих

функции разработки, контроля и анализа бюджета, и порядка их взаимодействия. При этом необходима более углубленная детализация и перегруппировка отдельных параметров бюджета предприятия, а также тесная интеграция с процессом составления плана экономических показателей.

|

|

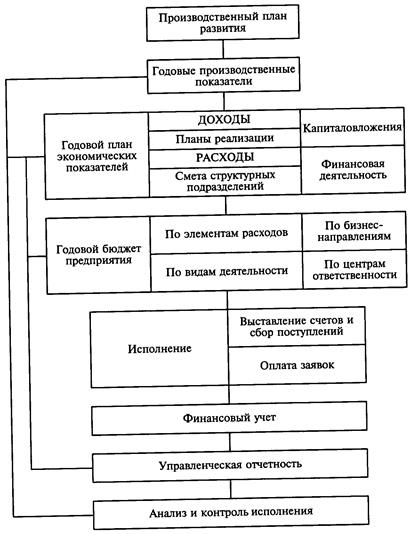

| Рис. 33.1. Схема годового планирования и бюджетирования |

Разработка регламента бюджетирования. Целью регламента является упорядочение процедур планирования и бюджетирования, а также оперативного контроля за ходом выполнения установленных заданий и показателей. При этом наиболее важным является

регламентирование разработки системы оперативных планов и бюджетных показателей, учитывая нестабильный характер изменений параметров окружающей среды, продолжающиеся изменения институциональных условий деятельности холдинга в целом, а также несовершенство законодательной базы. Отработка процедуры оперативного планирования и бюджетирования позволяет создать основу для построения единого процесса планирования и бюджетирования, включающего в себя:

перспективный (на 3... 5 лет) план развития как предприятия в целом, так и отдельных его структурных подразделений;

|

|

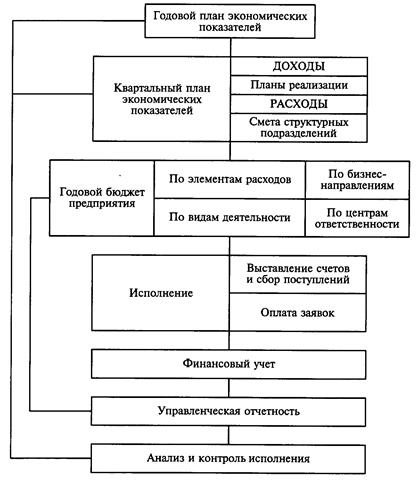

| Рис. 33.2. Схема квартального планирования и бюджетирования |

текущий (годовой) план деятельности предприятия, включая систему бюджетообразующих показателей;

оперативный (квартальный) план деятельности и бюджет предприятия.

Схемы годового и квартального планирования и бюджетирования приведены на рис. 33.1 и 33.2.

Планирование и бюджетирование деятельности предприятия осуществляется по следующим бизнес-направлениям:

транспорт и диспетчерско-технологическое управление;

генерация и продажи;

управление собственностью и экспортом электроэнергии;

неосновная деятельность;

управление деятельностью предприятия, в том числе:

Таблица 33.1

Примерное распределение ответственности за формирование производственных программ

| Производственная программа | Департамент, отвечающий за направление деятельности общества |

| Эксплуатационное и ремонтное обслуживание электросетевых объектов | Департамент электрических сетей |

| Организация оперативно-диспетчерского управления РАО «ЕЭС России» | ЦДУ ЕЭС |

| Надзор за техническим состоянием электросетевого и энергетического оборудования | Департамент генеральной инспекции по эксплуатации электростанций и сетей |

| Формирование балансов производства и потребления электроэнергии и мощности | ЦДУ ЕЭС Департамент РДЦ ФОРЭМ |

| Капитальные вложения, включая целевые инвестиционные средства | Департамент инвестиций Департамент корпоративной политики |

| Планирование по НИОКР | Департамент стратегии развития и научно-технической политики |

| Организация и управление ФОРЭМ | Департамент РДЦ ФОРЭМ |

| Производство и реализация электроэнергии электростанциями — филиалами общества | Департамент электростанций Департамент планирования и экономического анализа |

| Управление собственностью общества, включая имущество электростанций, переданных в аренду | Департамент управления капиталом Департамент электрических сетей |

| Экспорт электроэнергии | Департамент экспорта |

координация финансовой, производственной, инвестиционной и сбытовой деятельности предприятия;

взаимодействие с органами государственного управления;

управление ФОРЭМ.

При разработке регламента используют принцип формирования плана экономических показателей на основе баланса доходов и расходов РАО «ЕЭС России», исходя из фактического наличия финансовых ресурсов с учетом возврата дебиторской задолженности и погашения кредиторских обязательств.

Распределение ответственности за формирование производственных программ приведено в табл. 33.1, а за формирование экономических планов — в табл. 33.2.

Таблица 33.2

Примерное распределение ответственности за формирование экономических программ

| Экономическое планирование | Департамент, отвечающий за направление деятельности общества |

| План по основной деятельности — | Департамент планирования и |

| услуги по организации функциони- | экономического анализа |

| рования и развития ЕЭС России | |

| План по генерации — производство | Тоже |

| и передача энергии электростан- | |

| циями и филиалами общества | |

| План по экспортной деятельности | Департамент экспорта |

| Департамент РДЦ ФОРЭМ | |

| Департамент планирования и | |

| экономического анализа | |

| План по управлению собствен- | Департамент планирования и |

| ностью, включая аренду имущества | экономического анализа |

| электростанций | |

| План по управлению и организации | Департамент РДЦ ФОРЭМ |

| работы ФОРЭМ | |

| План по координации финансовой, | Департамент экономики хол- |

| производственной, инвестиционной | динга и дочерних предприятий |

| и сбытовой деятельности холдинга | Департамент планирования и |

| экономического анализа | |

| Департамент корпоративной | |

| политики | |

| План по урегулированию взаимо- | Департамент планирования и |

| отношений с органами государст- | экономического анализа |

| венного управления, координации | |

| правовой деятельности холдинга | |

| План по неосновной деятельности | То же |

Распределение функций производственного и экономического планирования и контроль исполнения бюджета предприятия проводится департаментом финансового контроля и прогнозирования, исполнение бюджета осуществляется департаментом казначейства, а функции бухгалтерского и управленческого учета выполняются департаментом бухгалтерского учета.

Для адекватного выполнения функций бюджета предприятия важное значение имеет как структура бюджета, предполагающая выделение объектов бюджетирования, так и детализация расходной и приходной части бюджета общества. В целях наиболее оптимального согласования интересов структурных подразделений и департаментов центрального аппарата, координации различных видов деятельности по бизнес-направлениям, а также обеспечения мониторинга текущей деятельности бюджет общества разрабатывается в составе документов, приведенных на рис. 33.3.

Приведенный состав бюджета позволяет в полной мере осуществлять бюджетное планирование операций, направленных на достижение целей деятельности предприятия. При этом создаются условия для стимулирования руководителей, а также контроль текущей деятельности по выполнению определенных программ и проектов. Структура приходных и расходных статей бюджета общества позволяет оценивать эффективность отдельных направлений деятельности общества, а также осуществлять контроль над расходованием ресурсов через лимитирование расходов и секве-стирование бюджета до начала планового периода.

|

|

| Рис. 33.3. Состав бюджета общества |

Планирование и контроль исполнения бюджета предприятия осуществляется департаментом финансового контроля и прогнозирования. Выполнение этой функции требует получения информации от структурных подразделений и департаментов исполни-

тельного аппарата общества. Состав информации с указанием соответствующего департамента приведен в табл. 33.3.

Таблица 33.3 Источники и состав данных для разработки квартального бюджета

| Состав данных | Источник информации |

| Разработка доходных статей бюджета | |

| Прогноз поступления абонентной | Департамент реализации энергии |

| платы с разбивкой по всем видам | и абонентной платы |

| платежных средств | |

| Прогноз поступления от экспорта | Департамент экспорта |

| Прогноз поступлений дивидендов от | Отдел взаиморасчетов с федераль- |

| АО-Энерго | ным и региональными бюджетами |

| Прогноз арендных платежей | Департамент реализации энергии |

| и абонентной платы | |

| Прогноз доходов от финансовых | Казначейство и департамент |

| вложений | корпоративной политики |

| Прогноз привлекаемых денежных | Казначейство |

| средств | |

| Прогноз поступления и погашения | Департамент проектного и тор- |

| заемных средств, привлекаемых для | гового финансирования |

| финансирования инвестиционных | |

| программ | |

| Прогноз состояния кредиторской | Департамент бухгалтерского |

| и дебиторской задолженности | учета |

| Прогноз поступления и погашения | Дирекция организации содейст- |

| заемных средств МБРР | вия реформам в электроэнергетике |

| Сметы затрат структурных | Департамент планирования |

| подразделений | и экономического анализа |

| Прогноз социальных выплат | Департамент социально-трудовых отношений |

| Прогноз кредиторской задолженно- | Департамент инвестиций |

| сти по инвестиционной деятельности | |

| Прогноз погашения заемных средств | Департамент казначейства |

| Прогноз использования средств | Дирекция организации содейст- |

| займов МБРР | вия реформам в электроэнерге- |

| тике | |

| Прогноз общих расходов общества | Департамент производственно- |

| хозяйственного обеспечения | |

| Прогноз расходов на строительство и | Департамент строительства |

| реконструкцию объектов недвижи- | и реконструкции |

| мости |

Целью бюджетирования является разработка и утверждение бюджета предприятия на регулируемый период, в качестве которого принимается предстоящий квартал. Разработка проекта бюджета с разбивкой по месяцам в соответствии с регламентом проводится департаментом финансового контроля и прогнозирования, который представляет его на рассмотрение комиссии по платежам и бюджетам за пять дней до начала планового периода. Разработка проекта бюджета предполагает:

Целью бюджетирования является разработка и утверждение бюджета предприятия на регулируемый период, в качестве которого принимается предстоящий квартал. Разработка проекта бюджета с разбивкой по месяцам в соответствии с регламентом проводится департаментом финансового контроля и прогнозирования, который представляет его на рассмотрение комиссии по платежам и бюджетам за пять дней до начала планового периода. Разработка проекта бюджета предполагает:

анализ плана экономических показателей, представляемых департаментом планирования и экономического анализа;

определение расходов, не предусмотренных в плане экономических показателей (оплата расходов по кредитным договорам, договорам на оказание услуг);

анализ доходов от поступлений средств по абонентной плате, экспорту электроэнергии, арендной плате, дивидендам;

выявление кредиторской и дебиторской задолженности;

определение приоритетности платежей.

В настоящий момент наиболее целесообразным представляется ранжирование платежей по следующим категориям:

1-я — оплата труда, отчисления по единому социальному налогу и др.;

2-я — расходы по содержанию центрального аппарата и структурных подразделений (услуги связи, арендная плата, материальные затраты, средства на страхование);

3-я — оплата услуг по заключенным контрактам;

4-я — затраты на инвестиционную деятельность и др.

С учетом аналитической информации, полученной в результате анализа данных, осуществляется согласование доходных и расходных статей бюджета. При этом:

в части арендной платы планируются виды платежных средств (денежных и неденежных);

по инвестиционной деятельности составляется прогноз расходов с учетом кредиторской задолженности и плана инвестиционной деятельности;

предусматривается резерв средств на неотложные нужды.

Финансирование затрат исполнительного аппарата и структурных подразделений предусматривается департаментом финансового планирования и прогнозирования в объеме утвержденной сметы с учетом реально имеющихся финансовых ресурсов. Схема разработки бюджета общества приведена на рис. 33.4.

Проект бюджета с учетом замечаний комиссии по платежам и бюджетам представляется на рассмотрение правления, а затем на утверждение совета директоров. Перечень документов, содержащих результаты составления бюджета общества, представлен в табл. 33.4.

В бюджетных формах, представляемых департаментом финансового контроля и прогнозирования, для каждой статьи расходов

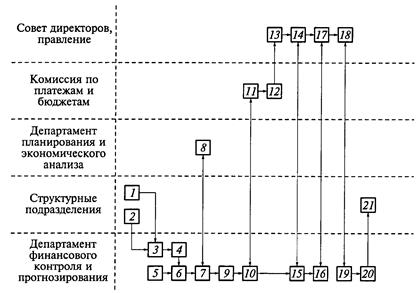

Рис. 33.4. Схема разработки бюджета общества:

1 — данные для составления расходных статей бюджета предприятия; 2 — данные для составления доходных статей бюджета предприятия; 3 — составление бюджета расходов; 4 — проект бюджета расходов; 5 — сопоставление доходов и расходов бюджета; 6— согласование доходной и расходной частей бюджета; 7 — определение лимита расходов; 8 — согласование лимита расходов; 9 — составление бюджета предприятия; 10— проект бюджета общества; 11 — рассмотрение и внесение замечаний; 12 — проект бюджета с замечаниями; 13 — рассмотрение и внесение замечаний; 14 — проект бюджета предприятия с замечаниями правления; 15 — внесение изменений в проект бюджета предприятия; 16— скорректированный проект бюджета; 17— утверждение бюджета; 18— утвержденный бюджет предприятия; 19 — принятие бюджета к исполнению; 20 — подготовка выписок утвержденного бюджета для доведения до сведения исполнителей; 21 — выписки из утвержденного бюджета

указывается подразделение, ответственное за соответствующую деятельность. Кроме этого, расходная часть бюджета содержит детализацию расходов по следующим направлениям: расходы центрального аппарата, на оплату труда, в рамках реализации проекта содействия реформам в энергетике, на оплату услуг, по кредитным обязательствам, прочие расходы, расходы структурных подразделений (совокупные и по регионам), МЭС, ОДУ, региональных представительств, предприятий Энерготехнадзора, электростроительного комплекса и Электросервиса.

Утвержденный бюджет предприятия является основанием для казначейства и департамента бухгалтерского учета при проведении финансовых расчетов и платежей по затратам исполнитель-

Таблица 33.4 Характеристика документов по результатам деятельности общества

| Документ | Отправитель | Получатель | Содержание |

| Прогноз движения денежных средств | Департамент финансового контроля и прогнозирования | Казначейство, департамент бухгалтерского учета | Объем дебиторской задолженности на начало периода. Планируемые доходы за период с детализацией по подразделениям |

| Сводный бюджет | То же | Правление, совет директоров | Объем кредиторской задолженности на начало периода. Планируемые расходы за период. Погашение кредиторской задолженности в течение периода. Текущие расходы за период с детализацией по подразделениям |

| Бюджет предприятия | » | Казначейство, департамент бухгалтерского учета, структурные подразделения | Доходы: Объем дебиторской задолженности на начало периода. Планируемые доходы за период Расходы: Объем кредиторской задолженности на начало периода. Планируемые расходы за период. Погашение кредиторской задолженности в течение периода |

ного аппарата. При этом исполнение бюджета должно гарантировать соответствие фактических поступлений и выплат запланированным статьям бюджета.

Фактическое финансирование утвержденного бюджета общества осуществляется казначейством в следующей последовательности:

1. Казначейство получает утвержденный квартальный бюджет с

разбивкой по месяцам в разрезе структурных подразделений.

2. Казначейство получает от департамента инвестиций данные

по распределению лимитов денежных средств по инвестицион

ной деятельности.

3. Департамент казначейства осуществляет анализ бюджета

по срокам платежей в сопоставлении с прогнозом денежных

потоков.

Таблица 33.5

Примерное распределение ответственности за финансирование расходов по бизнес-направлениям

| Бизнес-направления деятельности, направления расходования средств | Департамент, отвечающий за направление деятельности общества |

| Налоговые платежи | Департамент финансового контроля и прогнозирования |

| Обслуживание кредитов, погашение кредитов | Казначейство, дирекция организации содействия реформам в электроэнергетике |

| Инвестиционная деятельность | Департамент инвестиций |

| Расходы по НИОКР | Департамент стратегии и развития научно-технической политики |

4. На основании анализа составляется план платежей.

5. Подразделения общества на основе утвержденного бюджета

готовят заявки на оплату расходов и передают эти заявки в отдел

расчетов казначейства.

Финансирование утвержденных расходов осуществляется казначейством в соответствии с бюджетом предприятия на основании заявок структурных подразделений в пределах средств по каждому месяцу. Распределение ответственности за финансирование расходов по бизнес-направлениям приведено в табл. 33.5.

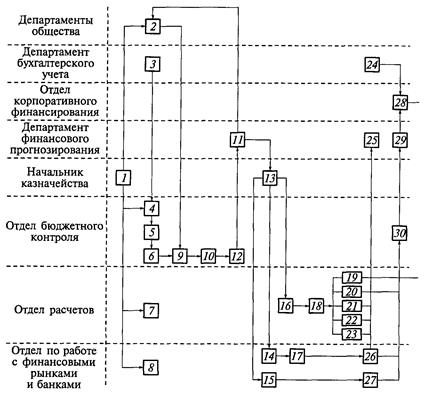

Схема процесса исполнения бюджета электроэнергетического холдинга представлена на рис. 33.5.

Функция контроля и анализ исполнения бюджета предприятия осуществляется департаментом финансового контроля и прогнозирования. Целью осуществления данной функции является:

выявление недофинансированных статей расходов;

определение причин недофинансирования;

выявление источников средств для погашения кредиторской задолженности;

анализ степени эффективности использования средств.

Источники информации, необходимой для проведения контроля и анализа, представлены в табл. 33.6.

Полученная информация об исполнении бюджета агрегируется в формы отчетности об исполнении бюджета. Анализ включает в себя следующие этапы:

департамент финансового контроля и прогнозирования получает ежедневную итоговую ведомость движения денежных средств и регистр-календарь списания денежных средств;

с участием департаментов реализации и абонентной платы, экспорта и РДЦ ФОРЭМ составляет акт сверки квартальных данных по исполнению доходной части бюджета;

Рис. 33.5. Схема исполнения бюджета общества:

/ — утвержденный бюджет; 2 — подготовка заявок и сопроводительных документов; 3 — распределение лимитов по инвестициям; 4 — анализ бюджета; 5 — план платежей текущий; 6 — подготовка заявок по утвержденной смете; 7 — поступление денежного платежа; 8 — поступление вексельного платежа; 9 — заявка на платеж и сопроводительные документы; 10 — реестр заявок; 11 — утверждение или отказ; 12 — рекомендации о приеме заявки; 13 — определение средств платежа; 14 — оформление сделки; 15 — оформление взаимозачетных писем; 16 — оформление платежа; 17, 18 — проведение платежа; 19 — данные по налоговым платежам и инвестициям; 20 — регистр-календарь списания платежных средств; 21 — оперативная информация из банков о движении денежных средств; 22 — регистр платежных поручений; 23 — регистр-календарь поступлений денежных средств; 24 — бухгалтерский учет произведенных платежей; 25 — оперативная информация о движении средств; 26— справка о движении векселей; 27 — регистр-календарь выпущенных взаимозачетных писем; 28 — контроль за выполнением; 29 — отчет о полученных доходах и произведенных платежах;

30 — учетные ведомости

на основе представленных данных от соответствующих департаментов проводится анализ исполнения расходной части бюджета;

по итогам сверки формируется отчет об исполнении бюджета и проводится расчет отклонений;

Таблица 33.6 Источники информации для проведения анализа

| Документы | Департамент, пред оста вля ющий информацию об исполнении | Вид анализа |

| Ежедневная итоговая ведомость движения денежных средств | Департамент казначейства | Анализ исполнения денежных поступлений и списаний по статьям бюджета |

| Регистр-календарь поступлений денежных средств | То же | |

| Регистр-календарь списания денежных средств | » | |

| Справка о движении векселей | » | Анализ исполнения расходных статей бюджета |

| Копии взаимозачетных писем | » | Анализ исполнения расходных и доходных статей бюджета |

| Сводный отчет о произведенных платежах | » | — |

| Справка о поступлении денежных средств | Департамент бухгалтерского учета | Анализ исполнения доходных статей бюджета |

| Расшифровка расходов аппарата общества | Департамент производственно-хозяйственного обеспечения | Анализ расходных статей бюджета |

на основании отчета составляется справка о недофинансированных расходных статьях бюджета;

проводится анализ остатков денежных средств для подготовки определения возможности погашения недофинансированных расходных статей бюджета;

рассматривается возможность использования резервов и заемных средств;

составленная документация совместно с предложениями передается на рассмотрение в комиссию по платежам и бюджетам, а также заместителю председателя правления предприятия;

после рассмотрения в комиссии документы передаются на рассмотрение и утверждение правлением предприятия;

|

на основании решения правления департамент финансового контроля и прогнозирования определяет суммы погашения кредиторской задолженности, включая недофинансированные статьи;

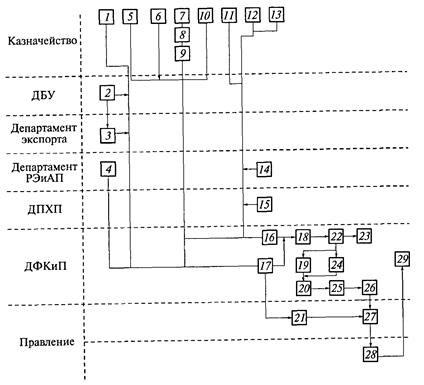

Рис. 33.6. Схема анализа и контроля бюджета общества: 1 — регистр-календарь поступлений денежных средств; 2 — поступления денежных средств от экспортной выручки; 3 - разнесение поступлений по направлениям; 4 — прямые расчеты по абонентной плате; 5— итоговая ведомость движения денежных средств; 6 — справка о движении векселей; 7 — копии взаимозачетных писем; 8 - разбивка по статьям бюджета; 9 - справка по взаимозачетам по статьям бюджета; 10 — сводный отчет о произведенных платежах; 11 — регистр-календарь списания денежных средств; 12 - копии актов передачи векселей; и _ расшифровка передачи векселей; 14 — ожидаемая реализация прочих видов платежей; 15 — расшифровка произведенных расходов; 16 — анализ исполнения расходной части бюджета; 17 — анализ исполнения доходной части бюджета; 18 — акт сверки данных по итогам месяца и квартала; 19 — отчет об исполнении бюджета общества; 20 - рассмотрение отчета; 21 - сводный отчет; 22 - отчет об исполнении бюджета; 23 - расчет отклонений факта от плана; 24 - справка о недофинансированных расходах; 25 - анализ остатков денежных средств; 26 - поиск источников денежных средств; 27 - рассмотрение предложений; 28 — утверждение; 29 — погашение кредиторской задолженности, включая недофинансирование

определенная сумма кредиторской задолженности используется при составлении бюджета предприятия на следующий плановый период.

Схема формирования отчетности по анализу и контролю исполнения бюджета приведена на рис. 33.6.

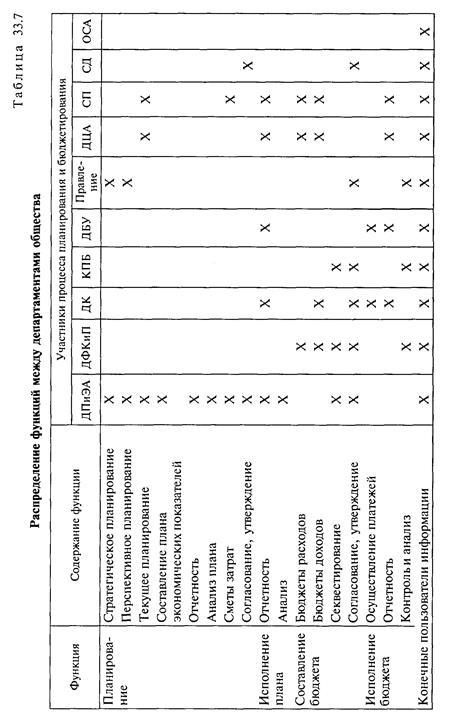

Распределение функций между департаментами общества в процессе планирования и бюджетирования приведено в табл. 33.7.

Дата: 2018-12-21, просмотров: 440.