Правительство с целью стабилизации экономики изменяет величину доходов или затрат государственного бюджета, которые являются мерами фискальной (лат. fіscalіs - казенный) политики.

Фискальная (бюджетно-налоговая) политика– это совокупность форм и средств государственного влияния на экономику через налогообложение, формирование объема и структуры государственных затрат с целью обеспечения надлежащего уровня занятости, предотвращение и ограничение инфляции и губительного влияния циклических колебаний.

Цели фискальной политики: стабильный экономический рост; полная занятость ресурсов; стабильный уровень цен; сбалансированный бюджет.

Инструменты фискальной политики – государственные закупки товаров и услуг; налоги; трансферты. Они влияют как на совокупный спрос (AD), так и на совокупное предложение (AS).

В зависимости от фазы цикла, в которой находится экономика страны, применяют стимулирующую (экспансионистскую) или сдерживающую (рестрикционную) фискальную политику.

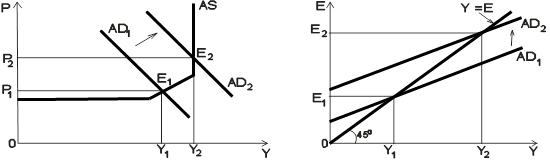

Стимулирующая (экспансионистская) фискальная политика применяется при спаде (рис.11.1). Она направлена на увеличение деловой активности и применяется как средство борьбы с безработицей.

Инструментами стимулирующей фискальной политики выступают: увеличение государственных закупок; снижение налогов; увеличение трансфертов.

а) б)

Рис. 11.1. Изменение равновесия в моделях AD-AS (а) и "крест Кейнса" (б) в результате стимулирующей фискальной политики

Стимулирующая (экспансионистская) фискальная политика направлена на преодоление экономического кризиса, стимулирование роста производства и занятости и связана с увеличением государственных расходов и уменьшением налогов и, таким образом, подразумевает стимулирование совокупных расходов. В модели AD-AS (рис. 11.1а) проведение стимулирующей фискальной политики будет отражаться в сдвиге кривой АD1 вправо к АD2 (соответственно в увеличении равновесного выпуска с Y1 к Y2 и повышении уровня цен с Р1 к Р2), а в модели "крест Кейнса" – в сдвиге кривой совокупных расходовAD1вверх к AD2 (рис. 11.1б).

В долгосрочном периоде сокращение налогов ведет к увеличению предложения факторов производства и увеличению экономического потенциала, который будет отображаться в модели AD-AS в перемещении кривой AS вправо.

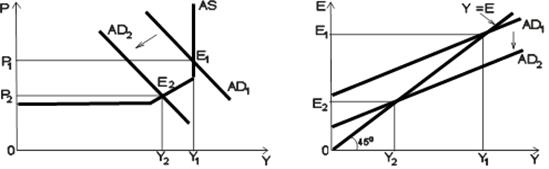

Сдерживающая (рестрикционная) фискальная политика (рис. 11.2) используется во время слишком быстрого развития экономики ("перегрев" экономики). Она направлена на сдерживание деловой активности с целью борьбы с инфляцией.

Инструментами сдерживающей фискальной политики являются: сокращение государственных закупок; увеличение налогов; сокращение трансфертов.

а) б)

Рис. 11.2. Изменение равновесия в моделях AD-AS (а) и "крест Кейнса" (б) в результате сдерживающей фискальной политики.

Сдерживающая (рестрикционная) фискальная политика направлена на ограничение циклического подъема и связана с увеличением налогов и уменьшением государственных расходов и, таким образом, с сокращением совокупных расходов. Эти мероприятия отражаются в модели AD-AS в сдвиге кривой AD1 влево к AD2, изменению равновесного уровня выпуска с YІ к Y2 и уровня цен с Р1 к Р2 (рис. 11.2а), а в модели "крест Кейнса" (рис. 11.2б) – кривой совокупных расходовAD1вниз к AD2.

В краткосрочном периоде эти мероприятия разрешают снизить инфляцию спроса за счет увеличения безработицы и спада производства. В долгосрочном периоде мероприятия фискальной рестрикции могут послужить причиной стагфляции, то есть повышение уровня цен на фоне спада производства и увеличения безработицы (происходит сдвиг кривой совокупного предложения AS влево).

Кроме того, в зависимости от способа влияния инструментов фискальной политики на экономику различают дискреционную и автоматическую фискальную политику.

Дискреционная (лат. dіscrecіo – действующий на свое усмотрение) фискальная политика – это политика в сфере правительственных расходов и налогообложения. Инструментами дискреционной фискальной политики являются государственные закупки, налоги и трансферты.

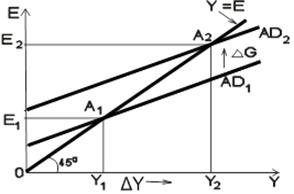

Влияние государственных закупок на ВВП. В соответствии с уравнением равновесного ВВП увеличение, например, государственных закупок означает увеличение автономных затрат. Как показано на рис. 11.3, с увеличением государственных закупок на ΔG кривая совокупных расходов на такую же величину перемещается вверх от положения Е1в положение Е2. В результате – равновесие в экономике перемещается из точки А1 в точку А2, а ВВП возрастает от Y1 к Y2.

Рис. 11.3. Влияние государственных закупок на ВВП в модели "крест Кейнса".

При этом величина прироста ВВП больше, чем прирост государственных закупок, то есть ΔY>ΔG, что свидетельствует о том, что государственные закупки влияют на ВВП мультипликативно, а отношение ΔY/ΔG является мультипликатором расходов. Он показывает, на сколько изменится ВВП (Y) при изменении государственных расходов (G) на единицу.

Таким образом получаем формулу мультипликатора расходов(mG) в смешанной экономике:

, (11.1)

или (11.2)

или (11.3)

где t - предельный коэффициент налогов;

MPC (c’) – предельная склонность к потреблению.

Влияние государственных закупок на ВВП можно выразить с помощью формулы:

, (11.4)

, (11.4)

Чистые налоги определяются как разность между валовыми налогами и трансфертными платежами. То есть чистые налоги находятся в прямой зависимости от валовых налогов и в обратной – от трансфертов. Зависимость чистых налогов от дохода можно определить с помощью формулы:

, (11.5)

, (11.5)

где  – чистые налоги.

– чистые налоги.

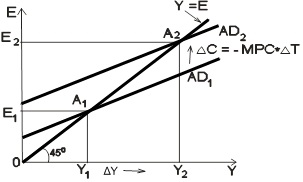

При этом чистые налоги могут изменяться не только дискреционно, но и автоматически. Графически последствия такой фискальной политики представлены на рис. 11.4.

Рис. 11.4. Уменьшение чистых налогов в модели "крест Кейнса"

Как видно из рис. 11.4, линия совокупных расходов перемещается вверх на расстояние, которое равняется приросту автономных затрат на потребление (  , а экономическое равновесие – из точки А1 в точку А2. При этом прирост дохода (

, а экономическое равновесие – из точки А1 в точку А2. При этом прирост дохода (  превышает прирост автономных затрат на потребление в связи с возникновением дополнительных затрат на потребление, индуцированних ростом дохода, то есть существует обратная зависимость между изменением равновесного ВВП и дискреционным изменением чистых налогов, которое еще называют мультипликатором налогов. Он меньше, чем мультипликатор расходов пропорционально предельной склонности к потреблению:

превышает прирост автономных затрат на потребление в связи с возникновением дополнительных затрат на потребление, индуцированних ростом дохода, то есть существует обратная зависимость между изменением равновесного ВВП и дискреционным изменением чистых налогов, которое еще называют мультипликатором налогов. Он меньше, чем мультипликатор расходов пропорционально предельной склонности к потреблению:

,(11.6)

,(11.6)

или  , (11.7)

, (11.7)

или

или

, (11.8)

Влияние чистых налогов на ВВП можно определить с помощью формулы:

. (11.9)

. (11.9)

Знак «–» показывает, что для роста ВВП необходимо снизить налоги.

Кроме автономного применения фискальных инструментов государство может применять их одновременно. Но кроме ВВП дискреционная фискальная политика влияет и на государственный бюджет. При этом государственные закупки и трансферты влияют на расходы государственного бюджета, а налоги – на его доходы. Определяющей особенностью сбалансированного варианта фискальной политики есть то, что он порождает мультипликатор сбалансированного бюджета. Мультипликатор сбалансированного бюджета(  ) определяется как отношение между приростом ВВП (как следствие) и приростом государственного бюджета (как причина) и имеет вид:

) определяется как отношение между приростом ВВП (как следствие) и приростом государственного бюджета (как причина) и имеет вид:

, (11.10)

, (11.10)

или  (11.11)

(11.11)

Недискреционная (автоматическая) фискальная политика базируется на способности фискальных инструментов, которые входят в состав чистых налогов, изменяться в автоматическом режиме, то есть без прямого участия государства, так как она основана на действии встроенных стабилизаторов экономики. Это обусловлено тем, что налоги и трансферты зависят от дохода и поэтому могут изменяться пропорционально к изменениям ВВП даже при стабильных налоговых ставках и неизменного уровня трансфертных платежей.

Встроенные стабилизаторы экономики – это экономический механизм, автоматически реагирующий на изменение экономической конъюнктуры.

Встроенные стабилизаторы экономики поддерживают экономическую стабильность на основе саморегуляции. В качестве встроенных стабилизаторов экономики выступают: прогрессивный подоходный налог, пособия по безработице, пособия по бедности, субсидии фермерам, а также система участия в прибылях.

Недискреционная (автоматическая) фискальная политика, изменяя налоги и трансферты, влияет на эффективность выполнения ими стабилизационной функции в экономике в автоматическом режиме.

Во многих странах, как показывает мировой опыт 80-х годов, снижение налогов на прибыль корпораций создает дополнительные условия для развития и повышает заинтересованность в укреплении экономики.

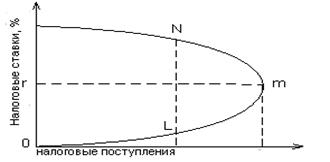

Известный американский экономист Артур Лаффер в конце 70-х гг. XX в. разработал модель, которая получила название "кривой Лаффера", в которой обосновывалась зависимость между поступлениями в бюджет от налогов и налоговых ставок (рис. 11.5).

Рис. 11.5. Кривая Лаффера

Как показывает рис. 11.5, увеличение ставок налогов от 0 к r будут обеспечивать увеличение бюджетных доходов. Они достигают максимума в точке m на кривой. Дальнейшее же повышение ставок налога приведет к снижению стимулов для дальнейшего развития производства, вследствие чего размер дохода, который подлежит налогообложению, уменьшится к такому уровню, который снизит размер налоговых поступлений в бюджет.

Оценивая влияние фискальной политики на экономику, необходимо учитывать, что ее мероприятия прямо или косвенно связаны с государственным бюджетом. Любые изменения в фискальной политике сопровождаются соответствующими изменениями в государственном бюджете.

Состояние государственного бюджета зависит как от дискреционных мероприятий фискальной политики, так и от фазы экономического цикла.

Фактический бюджет отображает фактически полученные поступления и осуществленные расходы. Бюджет при полной занятости (структурный бюджет) – это условный бюджет, в котором поступления и расходы определяются на базе предложения, что экономика функционирует в условиях полной занятости, то есть при безработице равной естественной норме, и объему производства, равному потенциальному ВВП.

Наибольшей проблемой для фискальной политики являются бюджетные дефициты, которые определяются как разность между чистыми налогами и государственными закупками.

Таким образом, фактический дефицит – это превышение затрат государства над его доходами. Структурный дефицит – это превышения затрат государства над его доходами в условиях полной занятости. Циклический дефицит – это разность между фактическим и структурным бюджетными дефицитами.

Дата: 2018-12-21, просмотров: 432.