Признаки банкротства

.

В определении несостоятельности (банкротства) выделены следующие признаки:

1) неспособность в полном объеме удовлетворить требования кредиторов по гражданско-правовым денежным обязательствам и (или) по обязательным платежам, а также требования работников и бывших работников о выплате выходных пособий и (или) об оплате труда;

2) удостоверение факта такой неспособности арбитражным судом.

Неплатежеспособность является, с одной стороны, признаком несостоятельности, т.е. в вероятностной форме отражает неспособность должника выполнить все имеющиеся у него обязательства ввиду недостаточности имущества, а с другой стороны, основанием для введения процедур банкротства.

Понятие "неплатежеспособность" может быть охарактеризовано с помощью следующих признаков:

1) прекращение платежей (фиксируется банком, в котором должник имеет банковский счет: при недостаточности денежных средств на счете банк осуществляет расчеты в порядке очередности, установленной ст. 855 ГК РФ, или приостанавливает расчеты). Внешнее проявление прекращения платежей:

- невыплата заработной платы, налогов, взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования;

- неплатежи за переданные товары, произведенные работы, оказанные услуги

- протесты большинства векселей и чеков, выданных должником;

- обращения взыскания на имущество должника, не исполнившего свои обязательства;

- заявления самого должника о неспособности исполнить обязательства;

- бегство должника от своих кредиторов и т.д.

Только неисполнение наступивших по сроку платежей может создавать состояние неплатежеспособности Срок исполнения гражданско-правовых обязательств, если он не согласован сторонами, определяется по правилам ст. 314 ГК РФ. Для исполнения публичных обязанностей срок платежей устанавливается НК РФ, ТК РФ и др.;

2) длящийся характер прекращения платежей (срок по общему правилу составляет 3 месяца). При этом необходимо разграничивать неплатежеспособность как основание введения процедуры несостоятельности и просрочку исполнения должником обязательств, обязанностей. Для некоторых должников может быть установлен иной срок неплатежей, имеющий значение для возбуждения дела о банкротстве должника. Так, для кредитных организаций этот срок составляет 14 дней (ст. 189.8), для стратегических организаций - 6 месяцев (п. 3 ст. 190 Закона о банкротстве). Критериями разграничения указанных понятий выступают прежде всего срок, а также невозможность исполнения обязательства вследствие недостаточности имущества

3) недостаточность имущества для исполнения обязательств и (или) публичных обязанностей. Условный размер неисполненного или исполненного ненадлежащим образом обязательства и (или) обязанности, свидетельствующий о неблагополучном имущественном состоянии должника для юридических лиц составляет не менее 300 тыс. руб., а для должника-гражданина, в том числе индивидуального предпринимателя, - не менее 500 тыс. руб.

Арбитражный суд устанавливает состояние неплатежеспособности должника в судебном заседании, назначенном после подачи заявления в суд о признании должника несостоятельным.

Внутренним содержанием несостоятельности (банкротства) как сложного экономического явления является неэффективность бизнеса, а внешней формой - его неплатежеспособность. Любое изменение внешней формы - неплатежеспособности бизнеса производно от изменений внутреннего содержания - эффективности бизнеса.

Развитие банкротства проходит три стадии: скрытое банкротство, финансовая неустойчивость и очевидное банкротство.

На стадии скрытого банкротства происходит снижение «цены организации», т. е. снижение балансовой прибыли на один рубль стоимости обязательств, что означает снижение прибыльности организации или увеличение суммы обязательств.

Вторая стадия – финансовая неустойчивость, которая характеризуется возникновением трудностей с выполнением краткосрочных обязательств.

Третья стадия – очевидное банкротство, означает явную неспособность организации оплатить свои долги.

К1норм

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

T - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

К1ф + 3/T(К1ф - К1н)

К3 = ------------------------------------,

К1норм

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

3 - период утраты платежеспособности предприятия в месяцах;

T - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у организации не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у организации в ближайшее время имеется возможность утратить платежеспособность.

Вышерассмотренный метод диагностики банкротства является нормативным.

Однако подобный анализ дает лишь общее представление о степени несостоятельности организации, хотя является явным индикатором существующих проблем, а потому может быть использован в комплексе с другими методами.

Поэтому существует также ряд специализированных подходов анализа несостоятельности, в частности Методика анализа стратегических предприятий и организаций (Приказ Минэкономразвития России от 21.04.2006 N 104 "Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций"), которая устанавливает два коэффициента - степень платежеспособности и коэффициент текущей ликвидности. На их основании анализируемое стратегическое предприятие относится к одной из 5 групп:

а) группа 1 - платежеспособные объекты учета, которые имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества;

б) группа 2 - объекты учета, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности;

в) группа 3 - объекты учета, имеющие признаки банкротства, установленные Федеральным законом "О несостоятельности (банкротстве)" для стратегических предприятий и организаций;

г) группа 4 - объекты учета, у которых имеется непосредственная угроза возбуждения дела о банкротстве;

д) группа 5 - объекты учета, в отношении которых арбитражным судом принято к рассмотрению заявление о признании такого объекта учета банкротом.

Если организация признается банкротом, а структура ее баланса – неудовлетворительной, то перед передачей экспертного заключения в арбитражный суд, запрашивается дополнительная информация и проводится исследование производственно-финансовой деятельности организации с целью выявления альтернативы:

- проведение реорганизационных мероприятий для восстановления платежеспособности организации;

- проведение ликвидационных мероприятий в соответствии с действующим законодательством.

К1норм

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

T - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

К1ф + 3/T(К1ф - К1н)

К3 = ------------------------------------,

К1норм

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

3 - период утраты платежеспособности предприятия в месяцах;

T - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у организации не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у организации в ближайшее время имеется возможность утратить платежеспособность.

Однако подобный анализ дает лишь общее представление о степени несостоятельности организации, хотя является явным индикатором существующих проблем, а потому может быть использован в комплексе с другими методами.

Поэтому существует также ряд специализированных подходов анализа несостоятельности, в частности Методика анализа стратегических предприятий и организаций (Приказ Минэкономразвития России от 21.04.2006 N 104 "Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций"), которая устанавливает два коэффициента - степень платежеспособности и коэффициент текущей ликвидности. На их основании анализируемое стратегическое предприятие относится к одной из 5 групп:

а) группа 1 - платежеспособные объекты учета, которые имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества;

б) группа 2 - объекты учета, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности;

в) группа 3 - объекты учета, имеющие признаки банкротства, установленные Федеральным законом "О несостоятельности (банкротстве)" для стратегических предприятий и организаций;

г) группа 4 - объекты учета, у которых имеется непосредственная угроза возбуждения дела о банкротстве;

д) группа 5 - объекты учета, в отношении которых арбитражным судом принято к рассмотрению заявление о признании такого объекта учета банкротом.

При этом, если степень платежеспособности по текущим обязательствам меньше или равна 6 месяцам и (или) коэффициент текущей ликвидности больше или равен 1, данный объект учета относится к группе 1. Если степень платежеспособности по текущим обязательствам больше 6 месяцев и одновременно коэффициент текущей ликвидности меньше 1, то данный объект учета относится к группе 2. Группировка по группам 3 - 5 осуществляется на основании сведений о событиях и обстоятельствах объектов учета, которые увеличивают риск несостоятельности.

Анализ ликвидности баланса

Далее определяют ликвидность баланса. Для этого активы подразделяются в зависимости от степени ликвидности на 4 группы:

А1 - наиболее ликвидные активы - денежные средства и финансовые вложения в виде ценных бумаг;

А2 - быстрореализуемы активы - дебиторскую задолженность и прочие оборотные активы;

А3 – медленно реализуемые активы – все, что осталось во втором разделе бухгалтерского баланса кроме денег, финансовых вложений в виде ценных бумаг, дебиторской задолженности, за исключением расходов будущих периодов и дебиторской задолженности учредителей;

А4 - труднореализуемые активы - весь первый раздел баланса.

Пассивы группируются по степени возрастания сроков погашения обязательств (долгов) на 4 группы:

П1 - наиболее срочные обязательства: кредиторская задолженность, прочие краткосрочные обязательства в том числе ссуды не погашенные в срок;

П2 - краткосрочные пассивы: краткосрочные кредиты банков и краткосрочные займы;

П3 - долгосрочные пассивы: весь 4 раздел баланса;

П4 - постоянные пассивы: весь третий раздел плюс из пятого раздела доходы будущих периодов и резервы предстоящих расходов и платежей.

Затем итоги по каждой группе активов и пассивов сопоставляются. Компания считается абсолютно ликвидной, если выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Не выполнение какого - либо из первых трех неравенств свидетельствует о том, что ликвидность в большей или меньше степени отличается от абсолютной.

Если в данной системе выполняются первые три неравенства, то это влечет за собой и выполнение четвертого неравенства, поэтому существенным является сопоставление первых трех групп по активу и пассиву.

Четвертое неравенство носит балансирующий характер и в то же время имеет глубокий экономический смысл. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости, то есть наличие у компании СОС.

В случае, когда одно или несколько неравенств в системе имеет противоположный знак ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств (источников) по одной группе активов компенсируется их избытком по другой группе. А в жизни менее ликвидные активы не могут замещать более ликвидные активы.

.

Роль кризисов в экономической жизни организации. Понятие и причины возникновения кризисов

Кризис «krisis» - «решение, поворотный пункт». Любая компания мира в различные периоды существования проходит через кризисы развития.

Кризисы не только возможны, но и неизбежны. Они отражают собственные циклы развития организации и связаны с циклическим развитием всей социально-экономической системы.

Обычно выделяют следующие циклы (стадии) развития бизнеса, отражающие жизненный цикл технологий или производств:

1) создание (организация несет расходы по регистрации, приобретению внеоборотных и оборотных активов, деятельность не приносит прибыли);

2) становление (начало безубыточной деятельности, зарождение конкурентного преимущества);

3) ускорение роста (наращивание производственного потенциала);

4) зрелость (организация достигает пика доходов, объем продаж и прибыли максимален);

5) спад (резкое снижение прибыли и деловой активности, ухудшение всех финансовых показателей);

6) умирание или банкротство (организация несет прямые убытки от своей деятельности).

В процессе развития происходит чередование «эволюционных» этапов, на которых происходит количественное изменение параметров деятельности организации, и «революционных» этапов качественного усложнения структуры, качественных скачков, самоорганизации. Рост производства продолжается до некоторого момента, пока возможности не оказываются исчерпанными. Дальнейший рост затрат на ресурсы приводит к снижению эффективности, падению производства. В этой точке происходит качественная перестройка системы – скачком и возникает более сложная структура, обеспечивающая резкое повышение эффективности производства. На все последующие кризисные моменты экономический субъект как система отвечает самопроизвольным переходом к более сложным структурам с большей эффективностью производства.

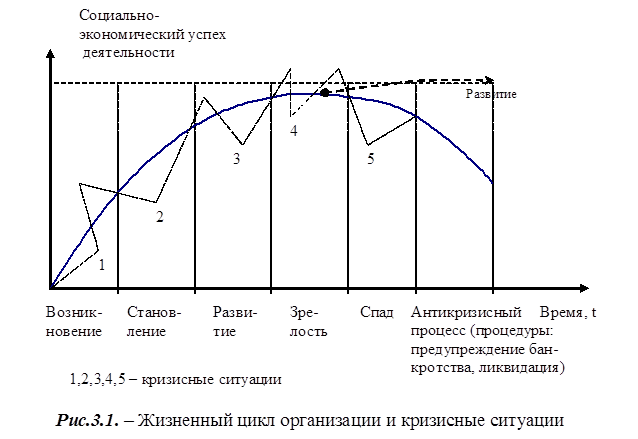

Промежуточные кризисные ситуации и заключительный кризис в процессе развития и функционирования организации представлены на рисунке 1.

Рисунок 1 - Жизненный цикл организации и кризисные ситуации

На стадиизарождения организации, создания ее первоначальной структуры угроза кризиса связана с возможной нехваткой ресурсов для развития, а также со стилем руководства. Для российских организаций эта стадия длится от нескольких месяцев (для небольших организаций, и организаций, занимающихся торгово-закупочной деятельностью) до 3-4 лет (для крупных промышленных компаний).

На стадии становления, происходит освоение и завоевание определенного сегмента рынка, упрочение позиций организации на рынке, выработка конкурентной стратегии. Организация проходит критическую точку – начало безубыточности, начинает формирование своего стратегического потенциала. На этой стадии также существует опасность кризиса, в основном по внешним причинам, из-за циклов развития экономики или политическим причинам.

На стадии роста организация достигает зрелого состояния, устойчивого положения на рынке. Стадия роста делится на два этапа: этап ускорения и этап замедления роста. На этапе ускорения роста организация развивается быстрыми темпами, быстро растет объем получаемой прибыли. На этапе замедления роста возможности организация подходят к своему пределу, темпы прироста прибыли замедляются, хотя все еще имеют место. Организация подходит к пику своей деятельности.

На стадии зрелости – зоне устойчивости организация достигает вершины успеха, самых высоких доходов. Ее общее состояние стабилизируется: прекращается расширение производства, объем продаж и доходы достигают максимума. И важной задачей управления является максимальное увеличение продолжительности данной стадии.

Стадияспада характеризуется уменьшением объема прибыли, снижением деловой активности, ухудшением практически всех финансовых показателей деятельности организации, нарушением структуры баланса. Организация «заболевает» и переходит на последнюю стадию своего существования – стадию «умирания».

Шестая стадия характеризуется деструктуризацией организации, прекращением ее существования в прежнем виде. На данной стадии применяются процедуры по преодолению кризиса (недопущению банкротства), либо происходит ликвидация организации как экстремальная форма антикризисного процесса.

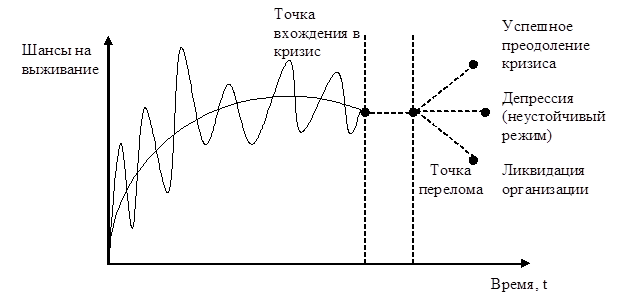

Возможность кризиса и повышение вероятности его наступления возникают в переходные периоды развития организации, в периоды между стадиями цикла развития. Знание о кризисе, его возможных проявлениях и жизнедеятельности системы является основой для разработки мероприятий по его предотвращению или смягчению отрицательных и усилению положительных последствий (рисунок 2).

Рисунок 2 – Механизм развития кризиса

Рисунок 2 – Механизм развития кризиса

Однако крах может наступить на любой стадии, если направление развития организации выбрано неверно и низкий уровень управления соседствует с неблагоприятными внешними факторами. Ярким примером является всемирно известный производитель фототехники Eastman Kodak Company. Отказавшись в 1976 г. от развития цифровой фототехники и потеряв позиции на рынке, компания к 2012 г. накопила долгов на сумму 6,8 млрд. долл. при активах 5,1 млрд. долл., что послужило основанием для возбуждения процедуры банкротства.

Кризисы не обязательно разрушительны, они могут иметь и положительные последствия, вызываться управляемыми и неуправляемыми факторами, природой развития социально-экономической системы. Кризисы могут возникать и в процессах функционирования организации. Это противоречия между уровнем техники и квалификацией персонала, между технологиями и условиями их использования (климат, помещение, производственный процесс, совместимость и пр.)

Таким образом, кризис - это максимальное обострение противоречий в организации, угрожающее ее стабильной жизнедеятельности.

Кризис переживает несколько стадий в своей динамике:

- латентный или скрытый период, когда его предпосылки назревают, но еще не прорываются наружу; этот период совпадает с завершающим этапом фазы стабильного развития (зрелости) уходящего цикла и началом рождения в его недрах последующего цикла;

- период обвала, взрыва, стремительного обострения всех противоречий, резкого ухудшения всех показателей динамики количественно преобладающей, но уже обреченной системы, а заодно и надсистемы. В этот период набирают силу, открыто проявляются и вступают в борьбу элементы следующей системы, представляющей будущее. Нарушается устойчивость и возрастает альтернативность вариантов развития надсистемы. Возможны и зигзаги, отступления, задержки в выходе из кризиса;

- период смягчения кризиса, когда создаются предпосылки для его преодоления, перехода к фазе депрессии. В этот период обеспечивается временное равновесие (на нижнем уровне) между потерявшей свою былую силу системой и утвердившейся, показавшей свою силу новой, которая на фазе оживления (когда кризис и депрессия уже позади) становится господствующей, преобладающей и готовится к новому скачку своего подъема, расцвета.

Длительность этих периодов, как и самого кризиса, неодинакова, исход нельзя считать заранее точно предопределенным. Как и во всякой борьбе, возможны варианты, - но на общем пути прогресса.

Причины кризисов могут подразделяться на объективные, связанные с циклическими потребностями реструктуризации, модернизации, и субъективные, обусловленные ошибками в управлении, природные (климат, недра, водная среда и др.)

Также существуют внешние и внутренние причины кризисов. Первые связаны с действием макро- или внешнеэкономических факторов, вторые - с внутренними факторами деятельности организации.

Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и от которой она не может не зависеть (несовершенство управления на государственном уровне, научные знания и НТП, природные изменения, обстоятельства непреодолимой силы и т. д.). Если экономика находится в состоянии системного кризиса, это отражается на функционировании отдельной организации, причем для каждой по-разному. Все зависит от вида собственности организации, вида ее деятельности и от экономического и профессионального потенциала. При этом следует иметь в виду, что каждая организация по-разному реагирует на соотношение внутренних и внешних факторов, влияющих на ее состояние. Так, при возникновении системного кризиса ряд организаций мгновенно разрушается, другие изо всех сил сопротивляются кризисным явлениям, третьи находят разные возможности использовать влияние внешних факторов во благо себе, может быть, временно, в хаосе общих кризисных явлений. Внешние причины кризисов и их проявление представлены на рисунке 3.

Однако возможно и такое положение, при котором даже при весьма благоприятной внешней экономической обстановке организация входит в глубокий кризис. В этом случае причинами, скорее всего, могут быть внутренние факторы развития — такие, как старение технологии, неэффективная организация работы, просчеты в экономической стратегии, ошибки в принятии экономических решений, деловые и социально-психологические конфликты, низкий профессионализм персонала, неудачный маркетинг и многие другие. Внутренние причины и их проявление представлены на рисунке 4.

Если согласиться с тем, что кризис может возникнуть вследствие действия всего многообразия внешних и внутренних факторов, можно сделать вывод, что опасность кризиса существует постоянно, его необходимо предвидеть и прогнозировать.

Для эффективного управления кризисом необходимо исследовать и причины его, и последствия. Например, в результате кризиса возможно обновление организации или ее ликвидация, оздоровление или усугубление ситуации. Кризис может иметь как позитивные, так и крайне негативные последствия. Они могут развиваться и согласно «принципу домино». Возможна консервация кризисных ситуаций на довольно длительное время (например, политического). Последствия кризиса могут сводиться к резким изменениям или мягкому выходу. Последствия кризиса в организации могут быть длительными и непродолжительными, обратимыми и необратимыми, количественными и качественными.

| - неопределенность функционирования во времени и пространстве общемировых кризисов и изменений; - глобальные конъюнктурные изменения в потребностях, объемах, инновационно-инвестиционной привлекательности товаров, работ, услуг; - политические изменения на мировой арене, отражающиеся на финансово-экономическом сотрудничестве стран; - рост взаимозависимости национальных и глобальных экономик, что приводит к "передаче" кризиса |

| Имеющие глобальный характер |

.

| - снижение емкости внутреннего рынка; - усиление конкуренции на рынке; - нестабильность валютного рынка; - неблагоприятная конъюнктура цен на внешнем и внутреннем рынках; - рост предложения товаров-субститутов |

| Связанные с развитием государства в целом |

| - изменения законодательства; - изменения в экономико-правовом пространстве как следствие государственного или муниципального регулирования; - изменения в приоритетах развития страны; - наличие инфляции, ее уровень, тенденции изменения; - нестабильность налоговой системы в целом и возможность реализации собственных налоговых полномочий регионами и муниципальными образованиями; - нестабильность уровня реальных доходов населения; - рост тарифов на услуги естественных монополий; - изменения правоприменительной практики высших судов |

| Рыночные факторы |

| Прочие внешние факторы |

| - политическая нестабильность; - стихийные бедствия, заморозки, пожары; - ухудшение криминогенной ситуации; - ухудшение экологической ситуации; - пересмотр долговых и арендных отношений |

Рисунок 3 – Внешние причины кризисов и их проявление

| - неэффективная организация процессов управления; - нерациональная организация труда основных рабочих и управленческого персонала; - низкая активность внедрения новой продукции и услуг; - недостаточная диверсификация продукции; - нерациональная организация складского хозяйства и хранения товарно-материальных ценностей; - нерациональная кооперация (внешняя и внутренняя); - отсутствие ресурсосберегающих технологий; - нерациональные договорные отношения с поставщиками и потребителями; - отсутствие системы внутреннего контроля; - неэффективный маркетинг |

| Управленческие |

.

| Маркетинговые |

| - рост доли готовой продукции на складе; - недостаточная диверсификация рынков сбыта; - отсутствие отлаженной сети сбыта |

| Финансовые |

| - высокая доля заемного капитала; - недостаток собственного капитала; - неэффективная структура активов (низкая ликвидность); - высокая доля краткосрочных заемных источников финансирования и их неэффективное использование; - высокая стоимость источников финансирования; - неэффективная долгосрочная и краткосрочная финансовая политика (или ее отсутствие); - высокая доля кредиторской задолженности и тенденции к ее дальнейшему росту; - высокая стоимость аренды помещений |

| - незавершенные объекты строительства; - удлинение сроков строительства объектов и монтажа оборудования; - неэффективность капитальных вложений; - ошибки в планировании инвестиций |

| Инвестиционные |

| Прочие внутренние факторы |

| - отсутствие или недостаток необходимой квалификации у персонала (рабочих и инженерно-технических работников); - использование недостоверной экономической и технической информации; - несоблюдение требований экономической безопасности (или отсутствие системы экономической безопасности на предприятии) |

Рисунок 4 – Внутренние причины кризисов и их проявление

Последствия кризиса определяются не только его природой и параметрами, но и эффективностью антикризисного управления, зависящего от профессионализма управленцев, системы мотивации, прогнозирования причин и последствий, искусства управления, эффективной методологии. Успех управления зависит от своевременного распознавания симптомов наступления кризиса. Диагностирование и прогнозирование кризисов должно быть поставлено на профессиональную основу. В экономике кризис разрушает множество наиболее слабых и наименее целесообразно организованных компаний, отбрасывая устаревшие способы производства и формы организации компаний в пользу более современных. Возможные последствия наступления кризисного состояния организации (таблица 1).

Таблица 1 – Возможные последствия наступления кризисного состояния организации

| Позитивные | Негативные |

| Ослабление кризиса | Усиление кризиса |

| Финансовое оздоровление организации (преодоление кризисного состояния) | Переход к новому кризису |

| Сохранение организации как юридического лица | Ликвидация организации (распродажа имущества организации) |

| Реструктуризация (преобразование) организации | Смена собственника |

Таким образом, можно сделать следующие выводы:

1) кризисы неизбежны;

2) это регулярные, закономерно повторяющиеся этапы циклического развития любой системы. Кризисы могут возникнуть как случайный результат стихийного бедствия или крупной ошибки;

3) кризисы начинаются тогда, когда потенциал прогресса главных элементов системы в основном исчерпан и уже родились и начинают борьбу элементы новой системы, представляющей будущий цикл;

4) существуют стадии (фазы) экономического цикла;

5) кризисы прогрессивны, при всей их болезненности. Кризис выполняет в динамике волнообразного, противоречивого движения систем три важнейшие функции:

- разрушительную - функцию резкого ослабления и устранения (либо качественного преобразования) устаревших элементов господствующей, преобладающей, но уже исчерпавшей свой потенциал системы;

- созидательную - функцию расчистки дороги для утверждения первоначально слабых элементов новой системы, будущего цикла;

- наследственную - функцию испытания на прочность и передачу в наследство тех элементов системы (обычно это одновременно сохраняющиеся элементы надсистемы и суперсистемы), которые аккумулируются, накапливаются, переходят в будущее (иногда частично модифицируясь).

Следовательно, кризис, при всей его болезненности - необходимый элемент прогресса. Жизнеспособные участники рынка вынуждены активнее искать новые пути развития и доказывать свое право на место под солнцем. Кризис проверяет уровень управления рисками, выявляет слабые места и устраняет необоснованные амбиции;

6) кризисы конечны; они могут предшествовать либо новому этапу в развитии системы, либо ее гибели и распаду;

7) кризисы неповторимы, причины и факторы, их вызывающие разнообразны, каждый раз выход из кризиса требует специфических мер.

Дата: 2018-11-18, просмотров: 520.