| Показатели | Базовый период | Отчетный период | Абсолютное изменение |

| 1 | 2 | 3 | 4 |

| 1.Наличие собственных оборотных средств (СОС) | |||

| 2.Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) | |||

| 3.Общая величина источников формирования запасов и затрат (ОИ) | |||

| 4.Излишек или недостаток СОС | |||

| 5.Излишек или недостаток СД | |||

| 6.Излишек или недостаток ОИ |

Излишек (+) или недостаток (-) СОС (∆ СОС), руб.

∆ СОС = СОС – З, где

З – запасы (стр. 210 бухгалтерского баланса)

Излишек (+) или недостаток (-) СД (∆ СД), руб.

∆ СД = СД – З

Излишек (+) или недостаток (-) ОИ (∆ ОИ), руб.

∆ ОИ = ОИ – З

Трехкомпонентный показатель S

S =

С помощью системы относительных финансовых коэффициентов характеризуется состояние собственных и заемных источников. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива баланса. Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базовыми величинами, а также изучаемая динамика их изменений за определенный период. Относительные показатели финансовой устойчивости, способы их расчета и пояснения приведены в таблице.

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

| Показатели | Способ расчета | Пояснение | Норма |

| 1 | 2 | 3 | 4 |

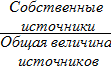

| 1.Коэффициент автономии |

| Показывает удельный вес собственных источников в общей сумме источников финансирования; отражает независимость компании от заемных источников | ≥0,5 |

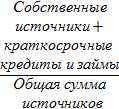

| 2.Коэффицент финансовой активности |

| Характеризует, в какой степени компания зависит от внешних источников финансирования, т. е. сколько заемных средств привлекла компания на 1 руб. собственного капитала | <0,7 |

| 3.Коэффицент финансовой устойчивости |

| Отражает долю тех источников, которые могут быть использованы длительное время, т.е. долю перманентного капитала; показывает, какая часть активов финансируется за счет устойчивых источников | Оптимальное значение 0,8-0,9; Тревожное значение 0,75 |

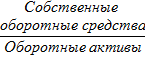

| 4.Коэффицент финансовой независимости в части формирования оборотных активов |

| Характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости компании | От 0,1 до 0,5 и выше |

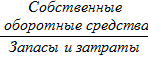

| 5.Коэффициент обеспеченности запасов и затрат собственными источниками финансирования |

| Отражает часть материальных оборотных средств, финансируемых за счет капитала | 0,5 – 1,0 |

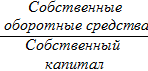

| 6.Коэффициент маневренности собственного капитала |

| Характеризует, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала компании | 0,2 – 0,5 Чем ближе к верхней границе, тем больше маневра |

Дата: 2018-11-18, просмотров: 417.