Для оценки изменения показателей рентабельности проведен:

1) факторный анализ рентабельности продаж;

2) факторный анализ рентабельности реализованной продукции, работ и услуг;

3) факторный анализ производственных средств;

4) факторный анализ собственного капитала.

При анализе рентабельности продаж и рентабельности реализованной продукции рассчитано количественное влияние следующих факторов:

▪ денежной выручки;

§ себестоимости реализованной продукции;

§ коммерческих расходов;

§ управленческих расходов.

При анализе рентабельности производственных средств расчет проведен по следующим факторам:

§ балансовой прибыли;

§ средней остаточной стоимости основных средств;

§ средней остаточной стоимости материальных запасов.

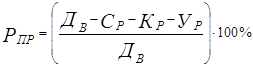

Факторная модель рентабельности продаж

,

,

где  - рентабельность продаж, %;

- рентабельность продаж, %;

- денежная выручка;

- денежная выручка;

- себестоимость реализованной продукции;

- себестоимость реализованной продукции;

- коммерческие расходы;

- коммерческие расходы;

- управленческие расходы.

- управленческие расходы.

2007г:

=

2008г:

=

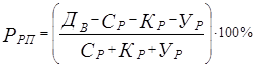

Факторная модель рентабельности реализованной продукции

,

,

где  - рентабельность реализованной продукции, %;

- рентабельность реализованной продукции, %;

- денежная выручка;

- денежная выручка;

- себестоимость реализованной продукции;

- себестоимость реализованной продукции;

- коммерческие расходы;

- коммерческие расходы;

- управленческие расходы.

- управленческие расходы.

2007г:

РПР=

2008г:

РПР=

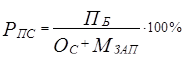

Факторная модель рентабельности производственных средств

,

,

где  - рентабельность производственных средств, %;

- рентабельность производственных средств, %;

- балансовая прибыль;

- балансовая прибыль;

- средняя остаточная стоимость основных средств;

- средняя остаточная стоимость основных средств;

- средняя остаточная стоимость материальных запасов.

- средняя остаточная стоимость материальных запасов.

2007г:

РПС=

2008г:

РПС=

При оценке рентабельности производственных средств также были учтены следующие факторы:

§ доля прибыли, полученной на 1 рубль реализованной продукции;

§ фондоемкость продукции;

§ материалоемкость продукции.

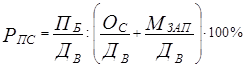

При определении количественного влияния факторов на изменение рентабельности производственных средств, факторная модель создается на основе равенства

,

,

где - рентабельность производственных средств, %;

- доля прибыли, полученной на 1 рубль реализованной продукции;

- доля прибыли, полученной на 1 рубль реализованной продукции;

- фондоемкость продукции;

- фондоемкость продукции;

- материалоемкость продукции.

- материалоемкость продукции.

2007г:

=

=

=

=0,01/(0,07+0,02)*100%=11,11%

=0,01/(0,07+0,02)*100%=11,11%

2008г:

=

=

=

=-0,02/(0,06+0,02)*100%=-25%

Заключение

Данное предприятие является обществом ограниченной ответственности. Анализ актива и пассива показал увеличение на 56,87 тыс.руб. за 3 года. Это связано с ростом краткосрочных обязательств и оборотных активов, который равен 228,72 тыс.руб. и 138,42 тыс.руб. соответственно.

Рост дебиторской задолженности отрицательный, так как величина ниже уровня кредиторской задолженности. Наблюдается снижение расходов по содержанию оборудования и рост производительности труда.

Продукция предприятия конкурентоспособна и пользуется спросом. Имеется благоприятная структура материальных запасов.

Недостатками являются небольшая зависимость от внешних источников финансирования, низкий уровень финансовой устойчивости, высокая степень риска предприятия, большая зависимость от привлеченных заемных средств. В 2006г и 2007г наблюдался высокий уровень заемных средств и сильно зависело от внешних источников, но к 2008г все стабилизировалось. Дебиторская задолженность соответствует нормальной деятельности предприятия.

За весь анализируемый период наблюдается критический уровень обеспеченности собственными оборотными средствами, необходимых для финансовой устойчивости организации. Часть собственного капитала вложена в оборотные и необоротные активы, которые не имеют оптимального соотношения. Наблюдается незначительное присутствие излишних оборотных активов при недостаточном уровне производственного потенциала. В целом, предприятие не имеет финансовой устойчивости.

Также наблюдается отрицательная тенденция уровня ликвидности бухгалтерского баланса. Его структура неудовлетворительна, а организация является неплатежеспособной. Наибольшую долю в структуре актива составляют легко реализуемые активы, наименьшую – материальные запасы. Коэффициент текущей ликвидности с 2006г по 2008г уменьшился на 0,04. Коэффициент срочной ликвидности тоже меньше норматива. Коэффициент абсолютной ликвидности в 2006г был меньше норматива, то к 2008г он чуть выше норматива и составляет 0,22. Основное влияние на отклонение коэффициента текущей ликвидности за счет изменения расчетов по выплате доходов. Но несмотря на это предприятие имеет хорошую кредитоспособность.

Рентабельность совокупных активов показывает эффективность использования всего имущества предприятия в 2007г и снижение показателя в 2008г свидетельствует о падающем спросе на продукцию организации и о перенакоплении активов.

За последние два года наблюдается необоснованный рост оборотного капитала. В 2008г произошло снижение спроса на продукцию.

Определив финансовое состояние организации необходимо, по моему мнению, немного снизить зависимость от внешних источников финансирования и привлеченных заемных средств. Грамотно распределить средства в оборотных и необоротных активах; соотнести структуру баланса. Необходимо полностью ввести в оборот собственные средства. С помощью различных методов повысить спрос на продукцию.

Список используемой литературы.

1. А.Д.Шеремет, Р.С.Сайфилин, Е.В.Негашев

«Методика финансового анализа» 2000г.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 3-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001.-272с.

3. В.В.Ковалев, О.Н.Волкова «Анализ хозяйственной деятельности предприятия» Учебник – М.: ПБОЮЛ М.А.Захаров, 2001. - 424с.

4. ЛюбушевН.П., ЛещеваВ.Б., ДьяковаВ.Г. «Анализ финансово-экономической деятельности» Уч. Пособие для вузов М.: ЮНИТИ-Дана, 2000. –471 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб.и доп. – М.:ИНФРА-М,2005. – 425с.

6. Теория анализа хозяйственной деятельности Т 33 Учебник / В.В.Осмоловский, В.И.Стражев, М.И.Кравченко и др. Высш. шк. 1989. – 351 с.

7. Чечевицина Л.Н. «Анализ хозяйственной деятельности предприятия» учебное пособие д/вузов Чечевицина Л.Н., Чуев И.Н.. – изд-во 2-е, доп. перераб. Ростов н/Д: Деникс, 2005. – 384с.

Дата: 2019-12-22, просмотров: 382.