Содержание анализа деловой активности организации:

1. Оценка оборачиваемости средств организации

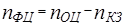

2. Расчет операционного и финансового циклов

3. Факторный анализ изменения операционного цикла

4. Факторный анализ изменения финансового цикла

Данные для расчетов возьмем за 2008 год.

Формулы для расчета показателей оборачиваемости средств организации:

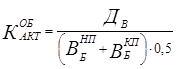

1. Коэффициент оборачиваемости совокупных активов

,

,

где  - денежная выручка от реализации продукции, работ и услуг;

- денежная выручка от реализации продукции, работ и услуг;

- валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

- валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

2007г:

Кобакт=5027/((641,24+660,81)*0,5)=7,72

2008г:

Кобакт=5636/((660,81+698,11)*0,5)=8,29

Рост коэффициента оборачиваемости совокупных активов означает ускорение кругооборота средств организации или инфляционный рост цен (в случае снижения коэффициента оборачиваемости мобильных средств или коэффициента оборачиваемости материальных запасов).

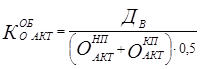

2. Коэффициент оборачиваемости мобильных средств (оборотных активов)

,

,

где  - оборотные активы на начало периода

- оборотные активы на начало периода

- оборотные активы на конец периода.

- оборотные активы на конец периода.

2007г:

Кобо акт=5027/((272,58+347,27)*0,5)=16,22

2008г:

К

Рост коэффициента оборачиваемости мобильных активов характеризуется положительно, если он сочетается с ростом коэффициента оборачиваемости материальных запасов, и – отрицательно, если коэффициент оборачиваемости материальных запасов снижается

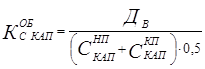

3. Коэффициент оборачиваемости собственного капитала

,

,

где  - собственный капитал на начало периода;

- собственный капитал на начало периода;

- собственный капитал на конец периода.

- собственный капитал на конец периода.

2007г:

Кобс кап=5027/((43,57+42,88)*0,5)=116,28

2008г:

К

Существенное снижение коэффициента оборачиваемости собственного капитала отражает тенденцию к бездействию части собственных средств.

4. Коэффициент оборачиваемости материальных запасов

,

,

где  - себестоимость реализованной продукции, работ и услуг;

- себестоимость реализованной продукции, работ и услуг;

- материальные запасы на начало периода;

- материальные запасы на начало периода;

- материальные запасы на конец периода.

- материальные запасы на конец периода.

2007г:

Кобс кап=4744/((10,54+14,87)*0,5)=373,25

2008г:

К

Снижение коэффициента оборачиваемости материальных запасов свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения коэффициента оборачиваемости готовой продукции).

5. Коэффициент оборачиваемости готовой продукции - отсутствует

6. Коэффициент оборачиваемости производственных средств

,

,

где  - остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

2007г:

Кобпс=5027/((368,52+313,4+10,54+14,87)*0,5)=14,21

2008г:

К

Коэффициент оборачиваемости производственных средств характеризует эффективность использования основных и материальных оборотных средств.

7. Коэффициент оборачиваемости дебиторской задолженности

,

,

где  - дебиторская задолженность на начало периода;

- дебиторская задолженность на начало периода;

- дебиторская задолженность на конец периода.

- дебиторская задолженность на конец периода.

2007г:

Кобдз=5027/((105+127,16)*0,5)=43,31

2008г:

К

Увеличение коэффициента оборачиваемости дебиторской задолженности оценивается положительно.

8.Коэффициент оборачиваемости кредиторской задолженности

,

,

где  - кредиторская задолженность на начало периода;

- кредиторская задолженность на начало периода;

- кредиторская задолженность на конец периода.

- кредиторская задолженность на конец периода.

2007г:

Кобкз=5027/((297,67+367,93)*0,5)=15,11

2008г:

К

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост показателя означает увеличение скорости оплаты задолженности организации.

При оценке оборачиваемости активов и кредиторской задолженности принимали во внимание взаимосвязь тенденции изменения показателей.

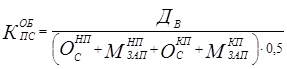

Для более углубленной и объективной оценки показателей оборачиваемости активов организации и кредиторской задолженности были рассчитаны операционный и финансовый циклы и проведен многофакторный анализ результатов их изменения.

Расчет операционного и финансового циклов проводится в следующей последовательности:

1. Коэффициент оборачиваемости материальных запасов (рассчитывается по выше приведенной методике):

2007г=373,25

2008г=314,02

2. Продолжительность оборота материальных запасов, дней

,

,

где  - количество дней в анализируемом периоде (360,270,180,90);

- количество дней в анализируемом периоде (360,270,180,90);

- коэффициент оборачиваемости материальных запасов.

- коэффициент оборачиваемости материальных запасов.

2007г:

nм зап=360/373,25=0,96

2008г:

nм зап=

3.Коэффициент оборачиваемости дебиторской задолженности (рассчитывается по вышеприведенной методике)

2007г=43,31

2008г=55,45

4. Продолжительность оборота дебиторской задолженности

,

,

- продолжительность оборота дебиторской задолженности, дней.

- продолжительность оборота дебиторской задолженности, дней.

2007г:

nдз=360/43,31=8,31

2008г:

nдз=

5. Коэффициент оборачиваемости кредиторской задолженности (рассчитывается по вышеприведенной методике)

2007г=15,11

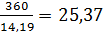

2008г=14,19

6. Продолжительность оборота кредиторской задолженности

,

,

- продолжительность оборота кредиторской задолженности, дней.

- продолжительность оборота кредиторской задолженности, дней.

2007г:

nкз=360/15,11=23,83

2008г:

nкз=

7. Продолжительность операционного цикла

где  - продолжительность операционного цикла, дней.

- продолжительность операционного цикла, дней.

2007г:

=0,96+8,31=9,27

=0,96+8,31=9,27

2008г:

=1,15+6,49=7,64

8. Продолжительность финансового цикла

,

,

где  - продолжительность финансового цикла, дней

- продолжительность финансового цикла, дней

2007г:

=9,27-23,83=-14,56

2008г:

=7,64-25,37=-17,73

=7,64-25,37=-17,73

Тенденция к снижению операционного и финансового циклов расценивается положительно.

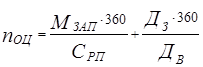

Модель факторного анализа изменения операционного цикла

,

,

где  - продолжительность операционного цикла, дней;

- продолжительность операционного цикла, дней;

- средняя стоимость материальных запасов;

- средняя стоимость материальных запасов;

- средняя стоимость дебиторской задолженности;

- средняя стоимость дебиторской задолженности;

- себестоимость реализованной продукции, работ и услуг;

- себестоимость реализованной продукции, работ и услуг;

- денежная выручка

- денежная выручка

360 – продолжительность анализируемого периода, дней.

2007г:

=

2008г:

=

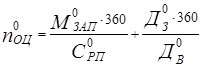

Последовательность проведения расчетов

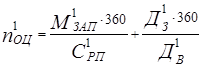

1. Продолжительность операционного цикла в базисном периоде

;

;

где  - средняя стоимость материальных запасов в базисном периоде;

- средняя стоимость материальных запасов в базисном периоде;

- себестоимость реализованной продукции, работ и услуг в базисном периоде;

- себестоимость реализованной продукции, работ и услуг в базисном периоде;

- средняя стоимость дебиторской задолженности в базисном периоде;

- средняя стоимость дебиторской задолженности в базисном периоде;

- денежная выручка в базисном периоде.

- денежная выручка в базисном периоде.

n  =

=

2. Продолжительность операционного цикла в отчетном периоде

;

;

где  - средняя стоимость материальных запасов в отчетном периоде;

- средняя стоимость материальных запасов в отчетном периоде;

- себестоимость реализованной продукции, работ и услуг в отчетном периоде;

- себестоимость реализованной продукции, работ и услуг в отчетном периоде;

- средняя стоимость дебиторской задолженности в отчетном периоде;

- средняя стоимость дебиторской задолженности в отчетном периоде;

- денежная выручка в отчетном периоде.

- денежная выручка в отчетном периоде.

n  =

=

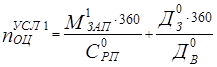

3. Продолжительность операционного цикла, условная №1

n  =

=

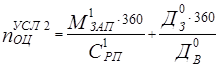

4. Продолжительность операционного цикла, условная №2

n  =

=

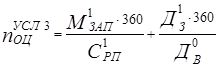

5. Продолжительность операционного цикла, условная №3

n  =

=

6. Отклонение операционного цикла

∆ nоц=8,78-9,27=-0,49

7. Отклонение операционного цикла за счет изменения средней стоимости материальных запасов

∆ n  10,78-9,27=1,51

10,78-9,27=1,51

8. Отклонение операционного цикла за счет изменения себестоимости реализованной продукции, работ и услуг

∆ n  10,6-10,78=-0,18

10,6-10,78=-0,18

9. Отклонение операционного цикла за счет изменения средней стоимости дебиторской задолженности

∆ n  9,57-10,6=-1,03

9,57-10,6=-1,03

10. Отклонение операционного цикла за счет изменения денежной выручки

∆ n  8,78-9,57=-0,79

8,78-9,57=-0,79

11. Отклонение операционного цикла за счет изменения продолжительности оборота материальных запасов

∆ n  1,51-0,18=1,33

1,51-0,18=1,33

12. Отклонение операционного цикла за счет изменения продолжительности оборота дебиторской задолженности

∆ n  -1,03-0,79=-1,82

-1,03-0,79=-1,82

Показатели оборачиваемости основных средств и расчет операционного и финансового циклов приведены в Приложении 12, 13.

Дата: 2019-12-22, просмотров: 395.