Показатели рентабельности рассчитаны по двум основным группам:

1) показатели рентабельности капитала (активов);

2) показатели рентабельности продукции.

Показатели рентабельности капитала:

· рентабельность совокупных активов;

· рентабельность мобильных средств (оборотных активов);

· рентабельность производственных средств;

· рентабельность собственного капитала;

· рентабельность перманентного капитала;

Показатели рентабельности продукции:

· рентабельность продаж;

· рентабельность реализованной продукции (основной деятельности).

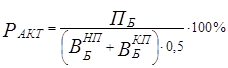

1. Рентабельность совокупных активов

,

,

где  - балансовая прибыль от реализации продукции, работ и услуг;

- балансовая прибыль от реализации продукции, работ и услуг;

- валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

- валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

2007г:

Ракт07=46/((641,24+660,81)*0,5)*100%=7,06%

2008г:

Ракт08=-143/((698,11+660,81)*0,5)*100%=-21%

Рентабельность совокупных активов показывает эффективность использования всего имущества предприятия. Снижение показателя также свидетельствует о падающем спросе на продукцию организации и о перенакоплении активов.

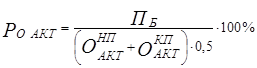

2. Рентабельность мобильных средств (оборотных активов)

,

,

где  - оборотные активы на начало периода;

- оборотные активы на начало периода;

- оборотные активы на конец периода.

- оборотные активы на конец периода.

2007г:

Роакт07=46/((272,58+347,27)*0,5)*100%=14,8%

2008г:

Ро акт08=-143/((411+347,27)*0,5)*100%=-37,7%

Рентабельность оборотных активов – указывает на эффективность использования мобильных средств. Снижение рентабельности мобильных средств свидетельствует о необоснованном росте оборотного капитала, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

3. Рентабельность производственных средств

,

,

где  - материальные запасы на начало периода;

- материальные запасы на начало периода;

- материальные запасы на конец периода;

- материальные запасы на конец периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

2007г:

Рпс07=46/((368,52+10,54+313,4+14,87)*0,5)*100%=13%

2008г:

Рпс08=-143/((313,4+14,87+287,11+17,64)*0,5)*100%=-45,2%

Рентабельность производственных средств – увеличение показателя говорит о более эффективном использовании производственных средств.

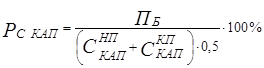

4. Рентабельность собственного капитала

,

,

где  - собственный капитал на начало периода;

- собственный капитал на начало периода;

- собственный капитал на конец периода.

- собственный капитал на конец периода.

2007г:

Рс кап07=46/((43,57+42,88)*0,5)*100%=106,4%

2008г:

Рс кап08=-143/((42,88-128,29)*0,5)*100%=335%

Рентабельность собственного капитала показывает эффективность использования собственных средств. Динамика показателя оказывает влияние на уровень котировки акций на фондовых биржах.

5. Рентабельность перманентного капитала

,

,

где  - долгосрочные обязательства на начало периода;

- долгосрочные обязательства на начало периода;

- долгосрочные обязательства на конец периода.

- долгосрочные обязательства на конец периода.

2007г:

Рпк=106,4%

2008г:

Рпк=335%

Рентабельность перманентного капитала отражает эффективность использования капитала, вложенного в деятельность организации на длительный срок (как собственного, так и заемного).

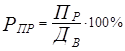

6. Рентабельность продаж

,

,

где  - прибыль от реализации продукции;

- прибыль от реализации продукции;

- денежная выручка от реализации продукции, работ и услуг.

- денежная выручка от реализации продукции, работ и услуг.

2007г:

Рпр07=

2008г:

Рпр08=

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Увеличение рентабельности является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение показателя свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т.е. о снижении спроса на продукцию организации.

7. Рентабельность реализованной продукции (основной деятельности)

,

,

где  - себестоимость реализованной продукции.

- себестоимость реализованной продукции.

2007г:

Ррп=54/4744*100%=1,14%

2008г:

Ррп=-129/5106*100%=-2,53

Рентабельность реализованной продукции указывает на уровень окупаемости затрат. По уровню рентабельности реализованной продукции можно судить о возможности ведения расширенного воспроизводства.

Значения показателей рентабельности и их отклонения приведены в Приложении 14

Дата: 2019-12-22, просмотров: 401.