На завершающей стадии анализа эффективности использования материальных ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению.

Поиск резервов осуществляется в ходе анализ материалоёмкости с построением факторных моделей.

На показатель материалоемкости продукции в первом приближении оказывают влияние два фактора:

– изменение материалоемкости продукции по прямым материальным затратам;

– изменение коэффициента соотношения общих и прямых материальных затрат.

Математически факторная модель может быть выражена следующим образом:

,

,

где  – прямые материальные затраты, тыс. руб.;

– прямые материальные затраты, тыс. руб.;  – материалоемкость продукции по прямым материальным затратам, коп.;

– материалоемкость продукции по прямым материальным затратам, коп.;  – коэффициент соотношения общих и прямых материальных затрат.

– коэффициент соотношения общих и прямых материальных затрат.

Факторами второго порядка, влияющими на материалоёмкость продукции, являются:

– изменение структуры и ассортимента продукции. Влияние этого фактора обуславливается различной материалоемкостью отдельных видов продукции. При увеличении в составе продукции доли более материалоемких видов уровень материальных затрат на 1 рубль продукции повышается, и наоборот;

– изменение уровня материальных затрат на отдельные изделия;

– изменение цен на материальные ресурсы;

– изменение отпускных цен на продукцию.

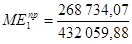

Рассчитаем влияние факторов первого порядка методом цепных подстановок. Исходная информация, необходимая для расчетов, представлена в таблице 2.7.1.

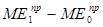

Для этого нужно рассчитать следующую подстановку: материалоемкость за 2007 год при фактическом соотношении прямых и общих материальных затрат за 2008 год (  ):

):

,

,

где  – материалоемкость по прямым материальным затратам за 2007 г., коп.;

– материалоемкость по прямым материальным затратам за 2007 г., коп.;

– фактическое соотношение общих и прямых материальных затрат за 2008 год.

– фактическое соотношение общих и прямых материальных затрат за 2008 год.

Таблица 2.7.1 – Данные для анализа факторов первого порядка

| Показатели | 2007 | 2008 |

| МЗ, тыс. руб. | 356 058,33 | 361 331,83 |

| ВП, тыс. руб. | 393 687,73 | 432 059,88 |

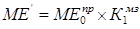

, тыс. руб. (элементы материальных затрат «основные материалы», «тара и упаковка», «покупные сухие смеси» таблицы 2.4.) , тыс. руб. (элементы материальных затрат «основные материалы», «тара и упаковка», «покупные сухие смеси» таблицы 2.4.)

| 270 687,94 | 268 734,07 |

| 1,315 | 1,345 |

, коп. , коп.

| 68,76 | 62,20 |

Используя данные таблицы 2.7.1, выполним следующие расчеты:

1.

2.

3.

Проверка: 1) – 29, 46% + 129,46% = 100% (верно);

2) 2,01 – 8,82 = – 6,81 коп. (верно).

Результаты произведенных расчетов обобщим в таблице 2.7.2.

Таблица 2.7.2 – Влияние факторов первого порядка на изменение общей материалоемкости продукции ОАО «ШМКК»

| Факторы | Величина изменения фактора | Изменение общей материалоёмкости под влиянием фактора | |

| абс., коп. | отн., % | ||

| 1. Изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат | + 0,03 | + 2,01 | – 29,46 |

| 2. Изменение материалоемкости по прямым материальным затратам | – 6,56 | – 8,82 | + 129,46 |

| Итого | – 6,81 | 100 | |

Основываясь на данных таблицы 2.7.2 можно сделать вывод, что за счет увеличения величины коэффициента соотношения общих и прямых материальных затрат на 0,03 общая материалоемкость продукции увеличилась на 2,01 копеек, или на 29,46%. А за счет снижения материалоемкости по прямым материальным затратам на 6,56 копеек – снизилась на 8,82 копеек, или на 129,46%. Таким образом, наибольшее влияние на снижение общей материалоёмкости продукции оказало снижение материалоёмкости по прямым материальным затратам.

На основе данных таблицы 2.7.3 выполним расчет условных показателей (таблица 2.7.4 для анализа влияния факторов второго порядка.

Таблица 2.7.3 – Данные для анализа факторов второго порядка

| Показатели | Обозначение | 2007 | 2008 |

| 1. Выпуск продукции, тыс. руб. | ВП | 393 687,73 | 432 059,88 |

| 2. Прямые материальные затраты, тыс. руб. |

| 270 687,94 | 268 734,07 |

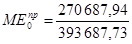

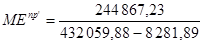

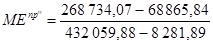

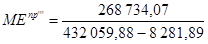

| 3. Прямые материальные затраты по данным за 2007 год, исходя из фактического объема и ассортимента продукции за 2008 год, тыс. руб. |

| x | 244 867,23 |

| 4. Отклонение средних цен на материальные ресурсы, тыс. руб.: снижение (-), удорожание (+)* |

| x | + 68 865,84 |

| 5. Отклонение средних отпускных цен на продукцию, тыс. руб.: снижение (-), удорожание (+)* |

| x | + 8 281,89 |

*ПРИМЕЧАНИЕ: Данные по средним ценам на материальные ресурсы за 2007 и 2008 гг. приведены в приложении Д, данные по средним отпускным ценам на продукцию ОАО «ШМКК» ‑ в приложении Е.

Таблица 2.7.4 – Расчет условных показателей

| Материалоемкость по прямым материальным затратам | Расчет показателей | Уровень показателей, коп. | |

| формула | цифровой расчет | ||

| 1. за 2007 г. |

|

| 68,76 |

| 2. за 2007 г., исходя из фактического выпуска и ассортимента продукции за 2008 г. |

|

| 57,78 |

| 3. за 2008 г., в ценах на материалы и продукцию 2007 г. |

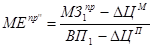

|

| 47,16 |

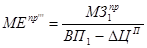

| 4. за 2008 г., в ценах на продукцию 2007 г. |

|

| 63,41 |

| 5. за 2008 г. (фактическая) |

|

| 62,20 |

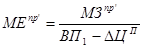

Для измерения влияния факторов второго порядка на общую материалоемкость воспользуемся следующей формулой:

,

,

где  – изменение общей МЕ за счет i-го фактора второго порядка;

– изменение общей МЕ за счет i-го фактора второго порядка;  – изменение МЕ по прямым МЗ за счет i-го фактора второго порядка.

– изменение МЕ по прямым МЗ за счет i-го фактора второго порядка.

Результаты произведенных расчетов обобщим в таблице 2.7.5.

Таблица 2.7.5 – Анализ влияния факторов второго порядка на материалоемкость продукции ОАО «ШМКК» по прямым материальным затратам

| Факторы | Изменение МЕ по прямым МЗ под влиянием фактора | Изменение общей МЕ под влиянием фактора | ||

, коп. , коп.

| % | |||

| 1. Изменение структуры продукции |

| – 10,98 | –14,76 | +167,3 |

| 2. Изменение уровня МЗ на отдельные изделия |

| – 10,62 | –14,28 | +161,9 |

| 3. Изменение средних цен на материальные ресурсы |

| + 16,25 | +21,85 | –247,7 |

| 4. Изменение средних отпускных цен на продукцию |

| – 1,22 | –1,63 | +18,5 |

| Итого |

| – 6,56 | –8,82 | –100 |

, коп.

, коп.

По таблице 2.7.5 можно сделать вывод, что за счет снижения материалоёмкости по прямым материальным затратам на 6,56 копеек общая материалоемкость продукции ОАО «ШМКК» снизилась на 8,82 копейки. За счет изменения структуры продукции, уровня материальных затрат на отдельные виды продукции и средних отпускных цен на продукцию произошло существенное снижение общей материалоёмкости продукции на 14,76 копеек, 14,28 копеек и 1,63 копейки соответственно. Таким образом, наибольшее влияние на такое снижение оказали такой фактор, как изменение структуры выпускаемой продукции. Под его влиянием общая материалоемкость снизилась на 167,3%. Это говорит о том, что в составе выпускаемой продукции ОАО «ШМКК» увеличилась доля менее материалоёмкой продукции. Об этом свидетельствует и значение такого фактора, как изменение уровня затрат на отдельные виды продукции, под влиянием которого общая материалоемкость снизилась на 161,9%.

На ОАО «ШМКК» основным резервом является снижение цен на сырье и материалы, используемые в производстве. За счет роста средних закупочных цен на материальные ресурсы общая материалоемкость продукции существенно увеличилась на 21,85 копеек, или на 247,7%. В этом случае ОАО «ШМКК» необходим пересмотр или поиск новых договоров с поставщиками, снижение транспортных расходов на перевозку материальных ресурсов.

Поиск резервов повышения эффективности использования материальных ресурсов также может осуществляться по следующим направлениям:

1) снижение материалоемкости единицы продукции, в том числе за счет использования более экономичных видов продукции, применения ресурсосберегающей техники, прогрессивных видов материалов, безотходной технологии;

2) увеличение выхода готовой продукции, полное использование сырьевых ресурсов, стопроцентная обеспеченность материальными ресурсами, улучшение качества и потребительских качеств продукции, внедрение научно обоснованных норм расхода на единицу продукции;

3) сокращение потерь материальных ресурсов в производственном процессе, в том числе: ликвидация потерь при хранении, внутреннем перемещении; усиление контроля за хранением материальных ресурсов; ликвидация дефектов и брака при изготовлении продукции; уменьшение количества отходов;

4) вторичное использование отходов, в том числе: утилизация отходов; организация выпуска продукции из отходов; многократное использование тары и упаковки; сбор и реализация деловых отходов.

Нами был проведен анализ материалоёмкости продукции ОАО «ШМКК», в результате которого были сделаны следующие выводы.

1. За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г.

Имеет место сверхнормативное потребление материальных ресурсов, которое составляет 1,88% от установленных в ОАО «ШМКК» на 2008 г. норм.

2. Наиболее существенные изменения в динамике имеют показатели статьи материальных затрат «покупные сухие смеси» – потребление покупного сухого обезжиренного молока и масла в 2008 году сократилось на 51%. Материалоёмкость продукции по данному виду материальных ресурсов снизилась на 55,4%. Это связано с увеличением производства собственного СОМ, СЦМ и масла на 86,6% и сокращением их закупа со стороны на 28,9%.

3. В 2008 г. по сравнению с прошлым годом показатели использования материальных ресурсов значительно улучшились:

1) коэффициент соотношения темпов роста объема производства и материальных затрат равен 1,1, что свидетельствует о более рациональном и экономном использовании материальных ресурсов в ОАО «ШМКК»;

2) топливоёмкость продукции снизилась на 4,03%, что говорит о ресурсосберегающей направленности производственной деятельности ОАО «ШМКК».

3) общая материалоемкость произведенной продукции снизилась на 6,81 копеек, или на 7,5%, а материалоотдача, соответственно, увеличилась на 9,01 копеек. При этом на снижение материалоёмкости наиболее существенное влияние оказало структурное изменение выпуска продукции, что свидетельствует об уменьшении доли более материалоемкой продукции в общем объеме выпуска.

В свою очередь, факторный анализ увеличения объема производства за 2008 г. показал, что данное снижение материалоёмкости продукции оказало наибольшее влияние на рост объема произведенной продукции.

4. Основным резервом снижения материалоемкости на ОАО «ШМКК» является снижение цен на сырье и материалы, используемые в производстве, т.к. за счет роста средних закупочных цен на материальные ресурсы общая материалоемкость продукции существенно увеличилась на 21,85 копеек, или на 247,7%. Вследствие этого ОАО «ШМКК» необходим пересмотр или поиск новых договоров с поставщиками, снижение транспортных расходов на перевозку материальных ресурсов.

6. В заключение анализа необходимо уделить особое внимание разработке мероприятий по повышению эффективности использования материальных ресурсов.

Путями рационального использования материальных ресурсов являются:

1) тщательный контроль на стадии поступления сырья на производство, за массой готовой продукции и сдачей ее на склад;

2) разработка и внедрение прогрессивных норм расхода;

3) улучшение качества материалов (использование ферментных добавок);

4) разработка технологии производства, предполагающей замену более дорогостоящего сырья на более дешевое;

5) использование наиболее современных видов сырья (дрожжевое молоко, закваска, обезжиренное молоко с солодовым экстрактом и др.) с целью экономии дефицитных сельскохозяйственных продуктов;

6) сокращение до минимума всех возможных потерь и отходов в производстве;

7) вторичное использование возвратных отходов.

ЗАКЛЮЧЕНИЕ

Раздел 1 данной курсовой работы посвящен теоретическим основам анализа объема, ассортимента и качества продукции.

Объем производства и продажи продукции, ассортимент и качество продукции – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и на этапе выполнения планов.

На изменение объема продукции оказывает влияние огромное количество факторов: производственные мощности, заказы на продукцию, обеспеченность организации ресурсами. В свою очередь, от величины объема реализации зависит финансовое положение и финансовый результат работы организации.

Изменения в ассортименте и структуре продукции влияют на объемы производства продукции, и как следствие на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели. Поэтому анализ такого влияния позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Важнейшим источником роста эффективности производства является повышение качества выпускаемой продукции, что обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет объема продаж, но и за счет более высоких цен.

Важное место в комплексной оценке объема производства и продажи продукции занимает анализ ритмичности и выполнения договорных обязательств.

В результате нарушения ритмичности увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость капитала, вследствие чего несвоевременно поступает выручка, имеет место излишний расход фонда заработной платы, поскольку в начале месяца рабочим платят за простои, а в конце ‑ за сверхурочные работы. Невыполнение договорных обязательств оборачивается для организации потерей выручки, выплатой штрафов, потерей деловой репутации и, как следствие, рынков сбыта.

Анализ объемов, ассортимента и качества продукции завершается поиском внутрихозяйственных резервов увеличения объема производства.

В разделе 2 нами был проведен анализ материалоёмкости продукции ОАО «ШМКК», в результате которого были сделаны следующие выводы:

1. За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г.

Имеет место сверхнормативное потребление материальных ресурсов, которое составляет 1,88% от установленных в ОАО «ШМКК» на 2008 г. норм.

2. Наиболее существенные изменения в динамике имеют показатели статьи материальных затрат «покупные сухие смеси» – потребление покупного сухого обезжиренного молока и масла в 2008 году сократилось на 51%. Материалоёмкость продукции по данному виду материальных ресурсов снизилась на 55,4%. Это связано с увеличением производства собственного СОМ, СЦМ и масла на 86,6% и сокращением их закупа со стороны на 28,9%.

3. В 2008 г. по сравнению с прошлым годом показатели использования материальных ресурсов значительно улучшились:

1) коэффициент соотношения темпов роста объема производства и материальных затрат равен 1,1, что свидетельствует о более рациональном и экономном использовании материальных ресурсов в ОАО «ШМКК»;

2) топливоёмкость продукции снизилась на 4,03%, что говорит о ресурсосберегающей направленности производственной деятельности ОАО «ШМКК».

3) общая материалоемкость произведенной продукции снизилась на 6,81 копеек, или на 7,5%, а материалоотдача, соответственно, увеличилась на 9,01 копеек. При этом на снижение материалоёмкости наиболее существенное влияние оказало структурное изменение выпуска продукции, что свидетельствует об уменьшении доли более материалоемкой продукции в общем объеме выпуска.

В свою очередь, факторный анализ увеличения объема производства за 2008 г. показал, что данное снижение материалоёмкости продукции оказало наибольшее влияние на рост объема произведенной продукции.

4. Основным резервом снижения материалоемкости на ОАО «ШМКК» является снижение цен на сырье и материалы, используемые в производстве, т.к. за счет роста средних закупочных цен на материальные ресурсы общая материалоемкость продукции существенно увеличилась на 21,85 копеек, или на 247,7%. Вследствие этого ОАО «ШМКК» необходим пересмотр или поиск новых договоров с поставщиками, снижение транспортных расходов на перевозку материальных ресурсов.

В завершение анализа материалоёмкости продукции ОАО «ШМКК» были разработаны следующие мероприятия рационального использования материальных ресурсов:

1) тщательный контроль на стадии поступления сырья на производство, за массой готовой продукции и сдачей ее на склад;

2) разработка и внедрение прогрессивных норм расхода и соблюдение режима экономии;

3) улучшение качества материалов (использование ферментных добавок);

4) разработка технологии производства, предполагающей замену более дорогостоящего сырья на более дешевое;

5) использование наиболее современных видов сырья (дрожжевое молоко, закваска, обезжиренное молоко с солодовым экстрактом и др.) с целью экономии дефицитных сельскохозяйственных продуктов;

6) сокращение до минимума всех возможных потерь и отходов в производстве;

7) вторичное использование возвратных отходов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – М.: ИНФРА-М. – 2009. – 536 с.

2. Шеремет А.Д. Комплексный анализ хозяйственной деятельности/ А.Д. Шеремет. – М.: ИНФРА-М. – 2006. – 415 с.

3. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. литература / Л.Т. Гиляровская.– М.: ТК Велби, Изд-во Проспект. – 2006. – 360 с.

4. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, Л.И. Ушвицкий. – М.: Финансы и статистика. – 2006. – 672 с.

5. Щадрина Г.В. Комплексный экономический анализ хозяйственной деятельности Г.В. Щадрина.– М.: Московский международный институт эконометрики, информатики, финансов и права. – 2003. – 138 с.

6. Стражев В.И. Анализ хозяйственной деятельности в промышленности/ В.И. Стражев. – М.: Высшая школа. – 2003. – 190 с.

ПРИЛОЖЕНИЕ А

Дата: 2019-12-22, просмотров: 363.