ВВЕДЕНИЕ

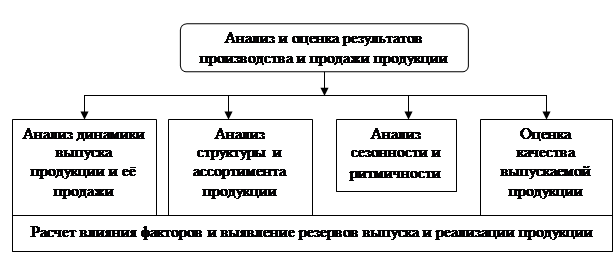

В сегодняшних условиях жесткой конкуренции чтобы удовлетворять самые разнообразные потребности потребителей, средние и крупные предприятия нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями (постоянными клиентами), стараясь, чтобы они были длительными, на большие объемы поставок и на сроки, оговоренные контрактом. В то же время организация всегда должна быть готова к тому, чтобы изменить ассортимент выпускаемой продукции и улучшить качество продукции (работ, услуг), расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если это необходимо для того, чтобы соответствовать постоянно изменяющимся рыночным условиям. Поэтому не случайно анализу показателей выпуска и продажи продукции уделяется особое внимание в системе комплексного экономического анализа (рисунок 1).

Рисунок 1 – Система комплексного анализа результатов производства и продажи продукции [4]

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства и реализации продукции, изменение её ассортимента и структуры, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. С помощью анализа данных показателей обосновываются управленческие решения, оцениваются результаты деятельности предприятия.

Осуществление производственной деятельности связано с использованием различных материальных ресурсов, необходимых для создания, переработки продукции. Материальные ресурсы являются важнейшим элементом затрат предприятия.

В условиях перехода к рыночной экономике все большее значение приобретают качественные показатели использования материальных ресурсов, например такие, как снижение материалоёмкости продукции, экономия и т.д.

Эффективное использование материальных ресурсов играет огромную роль в организации производственного процесса, поэтому анализ материалоёмкости продукции является актуальным вопросом. В ходе анализа выявляются случаи нерационального использования материалов в производстве; на основании данных, полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

Таким образом, учитывая важность анализа объема, ассортимента и качества продукции, а также важность анализа материалоёмкости продукции, следует подчеркнуть актуальность темы данной курсовой работы.

Анализ объема продукции

Ориентиры для деятельности любой организации задают ее планы: план производства и продаж, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации. При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей.

В производственной программе определяется объем производства продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях [5].

Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без НДС).

Объем производства и продажи продукции может выражаться в натуральных, условно-натуральных, трудовых (через трудоемкость – в нормо-часах) и стоимостных измерителях.

Немаловажное значение для оценки выполнения производственной программы имеют натуральные показатели объемов производства и продажи продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства по отдельным видам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции: например, на консервных заводах используется такой показатель, как тысячи условных банок, на полиграфических предприятиях – тысячи условных печатных листов, на ремонтных предприятиях – количество условных ремонтов. Однако обобщающие показатели объема производства продукции (товарной и валовой) получают с помощью стоимостной оценки – в оптовых ценах.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции – в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ объема продукции должен проводиться в двух направлениях:

а) оценка выполнения годового плана по выпуску продукции;

б) анализ динамики выпуска продукции за ряд лет.

Анализ выполнения плана по объему производства продукции проводят по данным формы № 1 годовой или квартальной отчетности и годового плана. Выполнение плана оценивают, сопоставляя отчетные данные по объему продукции с плановыми, и, определяя абсолютное отклонение от плана, рассчитывают процент выполнения годового плана и темпы роста по отношению к предыдущему году.

Для оценки динамики объемов выпуска используют следующие показатели:

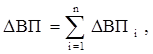

1) абсолютный прирост объема производства за анализируемый период (ВП1) по сравнению с предыдущим (базовым) годом (ВП0), который позволяет дать оценку скорости изменения:

2) общий прирост продукции за рассматриваемые годы:

где n ‑ число лет, за которые рассматривается динамика объема продукции;

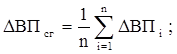

3) среднегодовой абсолютный прирост продукции:

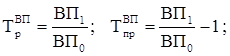

4) темп роста и темп прироста продукции, которые характеризуют динамику развития организации, позволяют измерить интенсивность и направление изменения выпуска продукции за рассматриваемые годы:

5) среднегодовой темп роста (прироста) объема реализации продукции определяется по следующей формуле:

где  – темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

– темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

Комплексный анализ динамики выпуска и продажи продукции целесообразно проводить на основании сводных данных, аналогичных данным таблицы 1.2.1.

Таблица 1.2.1 – Динамика производства и продажи продукции

| Период | Объем производства в текущих ценах, руб. | Индекс цен | Объем производства в ценах базисного года, руб. | Темпы роста, % | Объем реализации, руб. | Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||||

| 2001 2002 2003 | 201 100 317 540 416 167 | 1,0 1,3 1,32 | 201 100 211 693 189 167 | 100 98,0 93,6 | 100 98,0 95,5 | 201 000 190 500 180 200 | 100 98,0 94,0 | 100 98,0 95,8 |

Базисные темпы роста (прироста) определяются по отношению к первому году анализируемого периода, цепные – по отношению к предыдущему году.

Анализируя динамику объема продаж, необходимо учитывать показатели в сопоставимых ценах. Учет показателей в фактически действующих ценах может привести к искажению результатов анализа, подпадающих под воздействие ценового фактора. Чтобы определить стоимость выпуска продукции i-го периода в ценах базисного периода, необходимо его величину разделить на произведение индексов цен на продукцию данного предприятия за n предыдущих периодов.

Например, за 2002 год: 317 540 руб./1,3 = 211 693 руб.;

за 2003 год: 416 167 руб./(1,3 1,32) = 189 167 руб. и т.д.

Анализ данных таблицы 1.1 свидетельствует о том, что происходит снижение объема реализуемой продукции, при том, что объем ее производства вырос практически в 2 раза. Это негативно отражается на результатах финансово-хозяйственной деятельности организации, так как средства извлечены из оборота и находятся в виде остатков залежалой готовой продукции на складах.

Комплексную оценку выполнения плана по производству и продаже продукции за период можно провести с помощью данных таблицы 1.2.2.

Таблица 1.2.2 – Оценка выполнения плана по выпуску и продаже продукции

| Наименование продукции | Объем производства продукции в плановых ценах, руб. | Продажа продукции в плановых ценах, руб. | ||||||

| план | факт | +, – | % к плану | план | факт | +, – | % к плану | |

| Балки | 30 000 | 42 000 | +12 000 | 40 | 32 000 | 34 000 | +4000 | 12,5 |

| Катанка | 20 000 | 14 000 | – 6000 | – 30 | 20 120 | 11 200 | – 8920 | – 44 |

| Итого | 50 000 | 56 000 | + 6000 | 12 | 52 120 | 45 200 | – 6920 | – 13,3 |

Анализ данных таблицы 1.2 свидетельствует о том, что за отчетный год план по выпуску продукции перевыполнен на 12%. а по продаже недовыполнен на 13,3%, что негативно отражает результаты финансово-хозяйственной деятельности, так как в организации существуют остатки залежалой (нереализованной) продукции на складе [4].

Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Продукция в основном различается по трудоемкости выполнения, материалоемкости и рентабельности. Поэтому изменения в структуре продукции приводят к изменению объема продажи продукции. Фактическое изменение удельного веса отдельных видов продукции в их общем объеме по сравнению с удельным весом в базисном периоде называется структурными сдвигами. О характере структурных сдвигов можно судить по данным о средней цене одного вида продукции, по количеству продукции, по затратам труда на их выполнение и т. д.

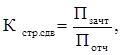

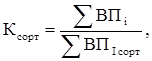

Для оценки влияния структурных сдвигов на объем продукции и финансовый результат используют зачетный метод, при котором на основе данных таблицы, аналогичной таблице 1.5, рассчитывают коэффициент структурных сдвигов по формуле:

где Пзачт – суммарный объем продукции, зачтенный в выполнение производственной программы в соответствии с товарной стратегией (в зачет по структуре включаются наименьшие значения, полученные путем сравнения фактических данных с данными отчетного периода при базисной структуре);

– суммарный объем продукции отчетного периода.

– суммарный объем продукции отчетного периода.

Максимально возможное значение этого показателя – 1, которое будет получено при стабильности структуры продукции.

Рассмотрим пример оценки структурных сдвигов на основе таблицы 1.2.4.

Таблица 1.2.4 – Анализ структуры товарной продукции

| Продукция | Структура продукции, % | Выпуск продукции, тыс. руб. | Зачтено по структуре | |||

| прошлый | отчетный | прошлый | отчетный | фактический при базисной структуре | ||

| Балки | 57 | 67 | 40000 | 48500 | 37300 | 37300 |

| Швеллеры | 43 | 33 | 20000 | 11600 | 18400 | 11600 |

| Итого | 100 | 100 | 60000 | 60100 | 55700 | 48900 |

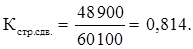

Коэффициент структурных сдвигов будет равен:

Полученное значение меньше 1. Основными причинами изменения структуры продукции могут быть:

– изменение спроса на продукцию;

– недостаточная обеспеченность предприятия необходимым оборудованием и материальными ресурсами;

– нехватка персонала необходимых профессий и квалификаций;

– стремление организации производить менее трудоемкие и более высокорентабельные виды продукции.

Кроме относительных показателей рассчитывают также абсолютный показатель структурных сдвигов:

С = Пзачт – Потч,

где С – величина изменения объема продукции за счет структурных сдвигов.

По данным таблицы 1.5 сокращение объема продукции под влиянием структурных сдвигов составило 11 200 тыс. руб. (48 900 – 60 100).

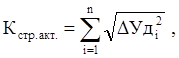

Для характеристики интенсивности структурных преобразований в организации используют коэффициент структурной активности, который рассчитывается по формуле:

где  – изменение удельного веса i-го вида продукции (номенклатурной группы) в общем объеме выпуска (продаж) за исследуемый период;

– изменение удельного веса i-го вида продукции (номенклатурной группы) в общем объеме выпуска (продаж) за исследуемый период;

n – число видов продукции (номенклатурных групп).

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Таким образом, анализ влияния структуры продукции на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия [1].

Анализ качества продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – это совокупность её свойств, которые обусловливают пригодность этой продукции удовлетворять определенные потребности в соответствии с её назначением.

Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес аттестованной и неаттестованной продукции;

в) удельный вес продукции высшей категории качества;

г) удельный вес продукции, соответствующей мировым стандартам;

д) удельный вес экспортируемой продукции.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, содержание железа в руде);

б) надежность (долговечность, безотказность, ремонтопригодность);

в) технологичность (трудоемкость, энергоемкость);

г) эстетичность (внешний вид, дизайн, эргономичность).

Косвенные показатели характеризуют несколько свойств: например, штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и др. [1].

В процессе анализа качества продукции решаются следующие задачи:

1) оценивается технический уровень продукции; выявляются отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным;

2) анализируется структура выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

3) выявляются факторы, сдерживающие рост технического уровня;

4) обосновываются возможности повышения качества продукции, сокращения брака и потерь.

Источниками информации для комплексного анализа качества продукции могут быть патенты, нормативно-техническая документация, акты испытания, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики сдачи бездефектной продукции и др.

На первом этапе анализа требуется изучить динамику названных выше показателей, сравнить их значения с запланированными, определить причины отклонений и дать приблизительную оценку качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции используют разные методы, в том числе балльный. Сущность балльного метода оценки состоит в следующем: определяется средневзвешенный балл качества продукции и путем сравнения его фактического и планового уровня находится процент выполнения плана по качеству. Чаще всего в качестве планового показателя качества принимается усредненный балл качества по аналогичной продукции, производимой организациями-конкурентами.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделий в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами:

а) отношением количества продукции I сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене I сорта:

где  – суммарная стоимость продукции всех сортов;

– суммарная стоимость продукции всех сортов;

– суммарная стоимость всей продукции по цене I сорта.

– суммарная стоимость всей продукции по цене I сорта.

Для примера воспользуемся таблицей 1.3.1.

Таблица 1.3.1 – Анализ объема выпуска продукции по сортам

| Сорт | Цена за 1 ед., руб. | Объем производства, тыс. ед. | Стоимость выпуска, тыс. руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| план | факт | ||||||

| I II III | 40 30 15 | 10,8 16,5 10,4 | 12,2 15,4 9,6 | 432 495 156 | 488 462 144 | 432 660 416 | 488 616 384 |

| Итого | – | 37,7 | 37,2 | 1083 | 1094 | 1508 | 1488 |

По данным таблицы 1.7 коэффициент сортности по плану составил 0,718 (1083/1508), фактически – 0,735 (1094/1488). План по качеству был перевыполнен на 2,4% (0,735/0,718).

Оценка выполнения плана по качеству продукции производится также по удельному весу сертифицированных изделий, удельному весу забракованной и зарекламированной продукции. Комплексный анализ отклонений от норм по качеству осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию. В зависимости от действующей в организации системы представления информации о браке анализируются потери от брака как по организации, цехам, участкам, рабочим местам, так и по конкретным изделиям и причинам. Объем недополученной продукции (∆П) вследствие возникновения брака в производстве можно приближенно оценить по формуле:

∆П = ГП × Дбр,

где Дбр – доля неисправимого брака в производственной себестоимости продукции.

Основными причинами брака могут быть: недостаточный уровень квалификации рабочих, работа на неисправном оборудовании, отступление от технологического процесса, использование материалов и полуфабрикатов со скрытыми дефектами, несовершенство упаковки, маркировки, нарушения условий хранения, перевозки, погрузки.

Второй этап анализа – определение влияния качества продукции на стоимостные показатели работы предприятия. Для этого сначала рассчитывают изменение средневзвешенной цены и себестоимости единицы продукции, а затем определяют влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации [1].

Экономический эффект от повышения качества продукции достигается в результате установления более высокой цены на продукцию. Это связано с ростом себестоимости вследствие применения более качественных материалов и сырья, приобретения современного оборудования и др. Поэтому повышение цены на продукцию высокого качества часто обоснованно.

Таким образом, повышение качества продукции обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет роста объема продаж [4].

ЗАКЛЮЧЕНИЕ

Раздел 1 данной курсовой работы посвящен теоретическим основам анализа объема, ассортимента и качества продукции.

Объем производства и продажи продукции, ассортимент и качество продукции – это основные показатели, характеризующие деятельность организации, и анализ этих показателей имеет большое значение для оценки его деятельности как на этапе планирования производства и продаж, так и на этапе выполнения планов.

На изменение объема продукции оказывает влияние огромное количество факторов: производственные мощности, заказы на продукцию, обеспеченность организации ресурсами. В свою очередь, от величины объема реализации зависит финансовое положение и финансовый результат работы организации.

Изменения в ассортименте и структуре продукции влияют на объемы производства продукции, и как следствие на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели. Поэтому анализ такого влияния позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Важнейшим источником роста эффективности производства является повышение качества выпускаемой продукции, что обеспечивает экономию трудовых и материальных ресурсов и в то же время позволяет более полно удовлетворять потребности покупателей. Высокий уровень качества продукции выгодно выделяет ее из ряда аналогичных товаров, способствует повышению спроса на нее. Это дает основание для увеличения выручки не только за счет объема продаж, но и за счет более высоких цен.

Важное место в комплексной оценке объема производства и продажи продукции занимает анализ ритмичности и выполнения договорных обязательств.

В результате нарушения ритмичности увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость капитала, вследствие чего несвоевременно поступает выручка, имеет место излишний расход фонда заработной платы, поскольку в начале месяца рабочим платят за простои, а в конце ‑ за сверхурочные работы. Невыполнение договорных обязательств оборачивается для организации потерей выручки, выплатой штрафов, потерей деловой репутации и, как следствие, рынков сбыта.

Анализ объемов, ассортимента и качества продукции завершается поиском внутрихозяйственных резервов увеличения объема производства.

В разделе 2 нами был проведен анализ материалоёмкости продукции ОАО «ШМКК», в результате которого были сделаны следующие выводы:

1. За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г.

Имеет место сверхнормативное потребление материальных ресурсов, которое составляет 1,88% от установленных в ОАО «ШМКК» на 2008 г. норм.

2. Наиболее существенные изменения в динамике имеют показатели статьи материальных затрат «покупные сухие смеси» – потребление покупного сухого обезжиренного молока и масла в 2008 году сократилось на 51%. Материалоёмкость продукции по данному виду материальных ресурсов снизилась на 55,4%. Это связано с увеличением производства собственного СОМ, СЦМ и масла на 86,6% и сокращением их закупа со стороны на 28,9%.

3. В 2008 г. по сравнению с прошлым годом показатели использования материальных ресурсов значительно улучшились:

1) коэффициент соотношения темпов роста объема производства и материальных затрат равен 1,1, что свидетельствует о более рациональном и экономном использовании материальных ресурсов в ОАО «ШМКК»;

2) топливоёмкость продукции снизилась на 4,03%, что говорит о ресурсосберегающей направленности производственной деятельности ОАО «ШМКК».

3) общая материалоемкость произведенной продукции снизилась на 6,81 копеек, или на 7,5%, а материалоотдача, соответственно, увеличилась на 9,01 копеек. При этом на снижение материалоёмкости наиболее существенное влияние оказало структурное изменение выпуска продукции, что свидетельствует об уменьшении доли более материалоемкой продукции в общем объеме выпуска.

В свою очередь, факторный анализ увеличения объема производства за 2008 г. показал, что данное снижение материалоёмкости продукции оказало наибольшее влияние на рост объема произведенной продукции.

4. Основным резервом снижения материалоемкости на ОАО «ШМКК» является снижение цен на сырье и материалы, используемые в производстве, т.к. за счет роста средних закупочных цен на материальные ресурсы общая материалоемкость продукции существенно увеличилась на 21,85 копеек, или на 247,7%. Вследствие этого ОАО «ШМКК» необходим пересмотр или поиск новых договоров с поставщиками, снижение транспортных расходов на перевозку материальных ресурсов.

В завершение анализа материалоёмкости продукции ОАО «ШМКК» были разработаны следующие мероприятия рационального использования материальных ресурсов:

1) тщательный контроль на стадии поступления сырья на производство, за массой готовой продукции и сдачей ее на склад;

2) разработка и внедрение прогрессивных норм расхода и соблюдение режима экономии;

3) улучшение качества материалов (использование ферментных добавок);

4) разработка технологии производства, предполагающей замену более дорогостоящего сырья на более дешевое;

5) использование наиболее современных видов сырья (дрожжевое молоко, закваска, обезжиренное молоко с солодовым экстрактом и др.) с целью экономии дефицитных сельскохозяйственных продуктов;

6) сокращение до минимума всех возможных потерь и отходов в производстве;

7) вторичное использование возвратных отходов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – М.: ИНФРА-М. – 2009. – 536 с.

2. Шеремет А.Д. Комплексный анализ хозяйственной деятельности/ А.Д. Шеремет. – М.: ИНФРА-М. – 2006. – 415 с.

3. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. литература / Л.Т. Гиляровская.– М.: ТК Велби, Изд-во Проспект. – 2006. – 360 с.

4. Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, Л.И. Ушвицкий. – М.: Финансы и статистика. – 2006. – 672 с.

5. Щадрина Г.В. Комплексный экономический анализ хозяйственной деятельности Г.В. Щадрина.– М.: Московский международный институт эконометрики, информатики, финансов и права. – 2003. – 138 с.

6. Стражев В.И. Анализ хозяйственной деятельности в промышленности/ В.И. Стражев. – М.: Высшая школа. – 2003. – 190 с.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

В сегодняшних условиях жесткой конкуренции чтобы удовлетворять самые разнообразные потребности потребителей, средние и крупные предприятия нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями (постоянными клиентами), стараясь, чтобы они были длительными, на большие объемы поставок и на сроки, оговоренные контрактом. В то же время организация всегда должна быть готова к тому, чтобы изменить ассортимент выпускаемой продукции и улучшить качество продукции (работ, услуг), расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если это необходимо для того, чтобы соответствовать постоянно изменяющимся рыночным условиям. Поэтому не случайно анализу показателей выпуска и продажи продукции уделяется особое внимание в системе комплексного экономического анализа (рисунок 1).

Рисунок 1 – Система комплексного анализа результатов производства и продажи продукции [4]

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства и реализации продукции, изменение её ассортимента и структуры, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. С помощью анализа данных показателей обосновываются управленческие решения, оцениваются результаты деятельности предприятия.

Осуществление производственной деятельности связано с использованием различных материальных ресурсов, необходимых для создания, переработки продукции. Материальные ресурсы являются важнейшим элементом затрат предприятия.

В условиях перехода к рыночной экономике все большее значение приобретают качественные показатели использования материальных ресурсов, например такие, как снижение материалоёмкости продукции, экономия и т.д.

Эффективное использование материальных ресурсов играет огромную роль в организации производственного процесса, поэтому анализ материалоёмкости продукции является актуальным вопросом. В ходе анализа выявляются случаи нерационального использования материалов в производстве; на основании данных, полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

Таким образом, учитывая важность анализа объема, ассортимента и качества продукции, а также важность анализа материалоёмкости продукции, следует подчеркнуть актуальность темы данной курсовой работы.

АНАЛИЗ ОБЪЕМА, АССОРТИМЕНТА И КАЧЕСТВА ПРОДУКЦИИ

Дата: 2019-12-22, просмотров: 356.