Опционы дают их владельцам право, но, в отличие от форвардов и фьючерсов, не вменяют в обязанность купить или продать какие-то активы, обычно валюту, товары, акции и т.п. Опцион дает возможность выбора (option), отсюда и название. В остальном опцион сходен с фьючерсом.

Наиболее распространенными опционами являются коллы и путы. Валютный опцион колл гарантирует приобретшему его лицу право (но не обязанность) купить валюту в определенный момент времени по определенному курсу, а опцион пут гарантирует право продажи на аналогичных условиях. Поскольку каждое право имеет свою цену, покупатель опциона должен заплатить его продавцу некоторую сумму, называемую опционной премией, - ведь нельзя получить ценность, не заплатив за нее.

Коллы и путы бывают двух типов: европейского и американского. Европейский опцион может быть исполнен только в течение очень ограниченного периода вблизи даты его исполнения, а американский – в любой момент времени до истечения срока опциона. Эти термины указывают только на происхождение данного типа опционов. И в Америке, и в Европе сейчас могут использоваться оба типа.

Валютные свопы

Своп - это обмен активами двух контрагентов на взаимовыгодных условиях. В зависимости от того, что обменивается, различают валютные, процентные и товарные свопы.

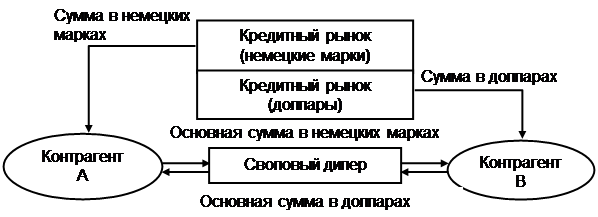

Все свопы имеют одну общую схему, которую мы поясним на конкретном примере валютного свопа (рис. 6.3).

|

Рис. 6.3 Механизм валютного свопа.

На основе базовой модели свопа можно создать множество полезных финансовых конструкций. В каждой из них ведущая актив-роль принадлежит своповому дилеру, который обеспечивает функционирование своп-рынка.

По аналогии с кэпционами были разработаны опционы на своп, названные свопционами. Суть их такая же, как у кэпционов. Опционы могут заключаться на процентные, валютные и товарные свопы. Купивший свопцион клиент имеет возможность оттянуть время заключения контракта по свопу. Он покупает право на своп и выигрывает время, за которое условия свопа могут измениться. Если они меняются к лучшему, владелец свопциона заключает новый договор свопа, а премия за опцион пропадает. При изменении условий на рынке свопов к худшему свопцион дает право заключить договор свопа на прежних, более выгодных, чем сейчас, условиях.

В валютных отношениях постоянно возникают операционные, экономические и политические риски. Управление этими рисками представляет собой одну из самых сложных и насущных проблем. Для управления операционными валютными рисками используются методы передачи и сальдирования рисков, перекрестного хеджирования, параллельных займов и др. Однако основными инструментами управления операционными рисками являются форвардные и фьючерсные контракты, опционы, свопы и другие финансовые инструменты.

Форвардные и фьючерсные контракты являются наиболее распространенными инструментами хеджирования валютных рисков. Купившее их лицо одновременно получает право и обязанность обменять определенное количество одной валюты на другую в обозначенный в контракте момент в будущем. Фьючерс отличается от форварда тем, что он представляет собой стандартный контракт в форме ценной бумаги, торгуемой на бирже.

Опционы, в отличие от фьючерсов, дают владельцу право купить (опцион колл) или продать (опционпут) определенное количество валюты в некоторый момент в будущем без обязанности совершить эту сделку. Каждый опцион имеет рыночную цену, называемую премией опциона.

Кроме основных однопериодных опционов (коллов и путов), широко используются сложные многопериодные опционы: кэпы, флоры, коллары и др. Кэп позволяет хеджировать долгосрочные процентные и валютные риски превышения ставок или курсов некоторого фиксированного в договоре уровня «потолка» кэпа. Флор работает аналогично, но хеджирует падение ставок и курсов ниже определенного в договоре уровня. Коллар представляет собой синтез кэпа и флора.

Свопом называется контракт по обмену различных активов между контрагентами. В зависимости от обмениваемых активов различают валютные, процентные и товарные свопы.

Дата: 2019-12-22, просмотров: 424.